SMM, 7 กรกฎาคม:

I. การทบทวนตลาด H1

การนำเข้า: การฟื้นตัวเติบโต แอฟริกากลายเป็นแหล่งเพิ่มปริมาณหลัก

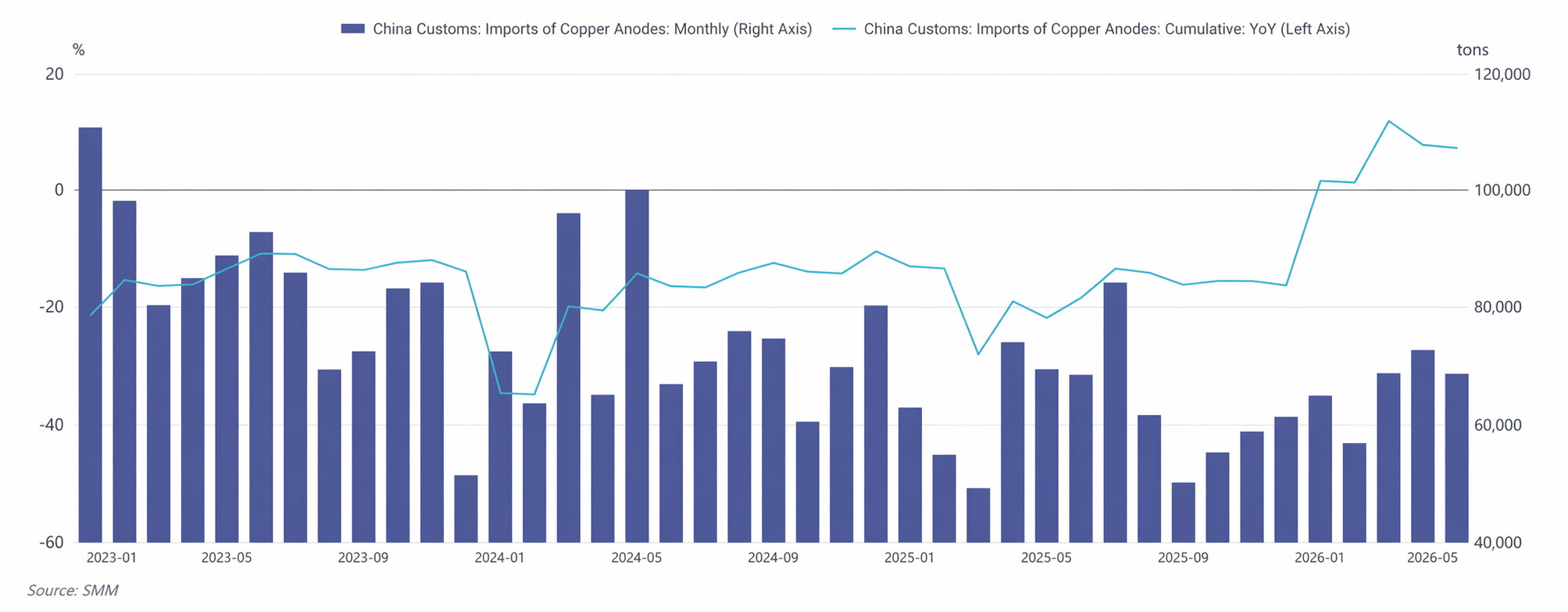

ตั้งแต่เดือนมกราคมถึงพฤษภาคม 2026 การนำเข้าอาโนดทองแดงสะสมของจีนอยู่ที่ 331,900 ตัน เพิ่มขึ้น 6.92% เมื่อเทียบกับปีก่อน พลิกกลับแนวโน้มซบเซาที่ลดลง 15.88% เมื่อเทียบกับปีก่อนตลอดทั้งปี 2025 เมื่อดูเป็นรายเดือน การนำเข้ามีแนวโน้มเป็นลักษณะ “ต่ำ สูง แล้วปรับฐาน” โครงสร้างแหล่งที่มาของการนำเข้าเปลี่ยนแปลงอย่างมีนัยสำคัญ ในขณะที่แซมเบียยังคงเป็นแหล่งนำเข้าอันดับหนึ่ง แต่ส่วนแบ่งของแซมเบียลดลงจาก 53% เมื่อต้นปี เหลือประมาณ 40% ภายในเดือนพฤษภาคม ดีอาร์ซีกลายเป็นแหล่งที่เพิ่มปริมาณการนำเข้ามากที่สุด โดยได้รับการสนับสนุนจากการเพิ่มกำลังการผลิตของโครงการถลุงทองแดงคาโมอา (กำลังการถลุง 500,000 ตัน/ปี) หลังจากเริ่มดำเนินการ ส่วนแบ่งการส่งออกมายังจีนของดีอาร์ซีเพิ่มขึ้นอย่างรวดเร็วจากน้อยกว่า 10% ในเดือนมกราคม เป็น 22.60% ในเดือนพฤษภาคม โดยอัตราการเติบโตเมื่อเทียบกับปีก่อนเคยสูงเกิน 250% ในช่วงหนึ่ง ในทางตรงกันข้าม การนำเข้าจากชิลียังคงหดตัวเนื่องจากอัตราส่วนราคา SHFE/LME ที่ไม่เอื้ออำนวย โดยส่วนแบ่งลดลงเหลือ 4.48% ภายในเดือนพฤษภาคม

อุปสงค์และอุปทานภายในประเทศ: การพลิกกลับอย่างรวดเร็วจากการผ่อนคลายไปสู่ภาวะตึงตัว

พัฒนาการของรูปแบบอุปสงค์-อุปทานภายในประเทศของจีนในช่วงครึ่งปีแรกสามารถแบ่งออกเป็นสองช่วง:

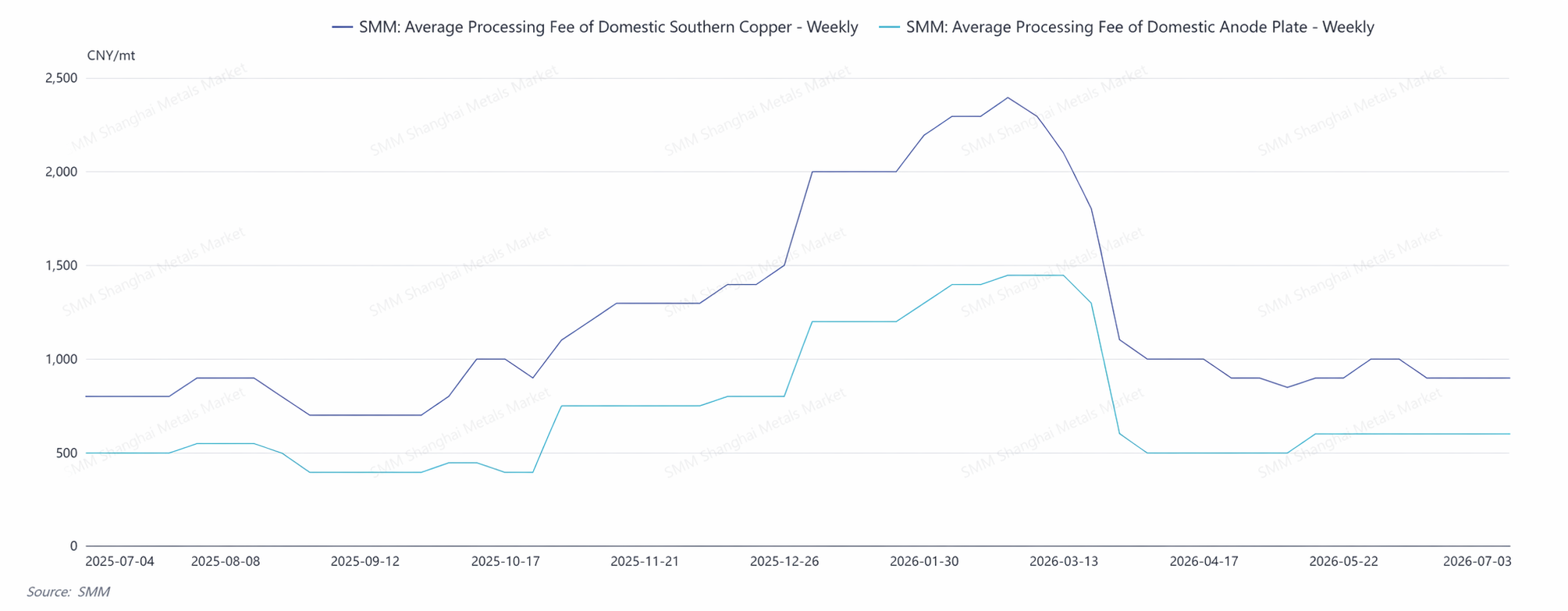

ช่วงผ่อนคลายในไตรมาสแรก: อุปทานของทองแดงบลิสเตอร์และอาโนดทองแดงที่ผลิตจากเศษทองแดงยังคงมีอยู่มาก ต่อเนื่องจากช่วงปลายปี 2025 โรงถลุงมีสต็อกทองแดงบลิสเตอร์และอาโนดทองแดงในระดับสูง ค่าธรรมเนียมการกลั่น (RC) ทองแดงบลิสเตอร์ในภาคใต้ของจีนอยู่ในระดับสูงที่ 1,800-2,000 หยวน/ตัน ภายใต้ภาวะที่ผ่อนคลายนี้ การพึ่งพาอาโนดทองแดงนำเข้าของตลาดลดลงชั่วคราว

จุดเปลี่ยนปรากฏขึ้นในช่วงกลางถึงปลายเดือนมีนาคม: เมื่อราคาทองแดงลดลงต่ำกว่า 100,000 หยวน/ตัน ส่วนต่างราคาระหว่างทองแดงแคโทดกับเศษทองแดงหดตัวลงอย่างรวดเร็ว ขณะเดียวกัน นโยบายอุตสาหกรรมเข้มงวดขึ้นอย่างมาก—การตรวจสอบการปฏิบัติตามกฎระเบียบสำหรับเศษทองแดงที่เข้มงวดขึ้น และการลดการสนับสนุนทางการเงิน—ทำให้ผู้ผลิตอาโนดทองแดงจากเศษทองแดงต้องเผชิญกับแรงบีบจากต้นทุนวัตถุดิบที่สูง ความกระตือรือร้นในการผลิตลดลงอย่างรวดเร็ว และอุปทานในตลาดเริ่มหดตัว

ช่วงตึงตัวในไตรมาสสอง: ความไม่สมดุลระหว่างอุปสงค์และอุปทานปะทุขึ้นอย่างรุนแรงในไตรมาสสอง อัตราการดำเนินงานโดยรวมของกิจการผลิตอาโนดทองแดงที่ SMM ติดตาม ลดลงจาก 50.42% ในเดือนมีนาคม เหลือ 45.95% ในเดือนมิถุนายน โดยส่วนที่ผลิตจากเศษลดลงจาก 40.58% เป็น 36.00%ขณะเดียวกัน ไตรมาส 2 ตรงกับฤดูกาลซ่อมบำรุงรวมตัวของโรงถลุงในประเทศ โรงถลุงที่อยู่ระหว่างซ่อมบำรุงกลับมีความต้องการซื้อทองแดงบลิสเตอร์และทองแดงแอโนดจากภายนอกเพิ่มขึ้น อุปทานที่หดตัวและอุปสงค์ที่พุ่งขึ้นเคลื่อนไหวสวนทางกันในช่วงเวลาเดียวกัน ทำให้ช่องว่างระหว่างอุปสงค์-อุปทานกว้างขึ้นอย่างมาก ในเดือนเมษายน ค่า RC ทองแดงบลิสเตอร์เฉลี่ยต่อเดือนในจีนตอนใต้ร่วงลงมาที่ 950 หยวน/ตัน ลดลง 850 หยวน/ตัน เมื่อเทียบกับเดือนก่อน และลดลงอีกเหลือ 900 หยวน/ตัน ในเดือนพฤษภาคม

II. วิเคราะห์เหตุผลหลักของการเปลี่ยนแปลงอุปสงค์-อุปทาน

(I) นโยบายที่เข้มงวดขึ้นสำหรับเศษทองแดงเป็นตัวแปรหลักเบื้องหลังการหดตัวของอุปทาน

แรงขับเคลื่อนหลักที่อยู่เบื้องหลังการพลิกกลับของรูปแบบอุปสงค์-อุปทานในครึ่งปีแรกคือแรงกระแทกจากนโยบายในอุตสาหกรรมเศษทองแดง อุปสรรคในกระบวนการจัดซื้อของผู้ประกอบการถลุงทุติยภูมิ พร้อมกับการตัดความช่วยเหลือทางการเงินสนับสนุนไปพร้อมกัน ส่งผลให้เกิดการแยกขั้วอย่างชัดเจนระหว่างตลาดวัตถุดิบที่รวมภาษีและไม่รวมภาษี นี่กลายเป็นสาเหตุหลักที่บีบให้ผู้ประกอบการต้องลดหรือหยุดการผลิต

2. ส่วนต่างราคาทองแดงแคโทดกับเศษทองแดงที่แคบลงขยายความขัดแย้งด้านอุปทาน

เนื่องจากราคาทองแดงไม่มีแรงขับเคลื่อนขาขึ้น ส่วนต่างราคาระหว่างทองแดงแคโทดกับเศษทองแดงก็ลดลงอย่างรวดเร็ว ผู้จัดหาเศษทองแดงชะลอการขาย และสิ่งนี้ก็ไม่สามารถสนับสนุนการไหลเข้าจำนวนมากของเศษทองแดงเข้าสู่ภาคการถลุงได้ ส่งผลให้การพลิกกลับของรูปแบบอุปสงค์-อุปทานเร่งตัวขึ้น

3. ค่า TC ที่ต่ำมากเป็นตัวขับเคลื่อนให้พึ่งพาทองแดงบลิสเตอร์และทองแดงแอโนดจากด้านต้นทุน

ค่า TC ของหัวแร่ทองแดงยังคงทรุดตัวลงในปี 2026 ท่ามกลางฉากหลังนี้ โรงถลุงได้ปรับเปลี่ยนส่วนผสมวัตถุดิบเชิงรุก โดยเพิ่มการใช้เศษทองแดง ทองแดงแอโนด และทองแดงบลิสเตอร์และทองแดงแอโนดอื่น ๆ ตรรกะการทดแทนนี้มอบแรงหนุนพื้นฐานที่แข็งแกร่งและขยายตัวอย่างต่อเนื่องให้กับอุปสงค์ทองแดงแอโนด

III. แนวโน้มครึ่งปีหลัง

การนำเข้าในครึ่งปีหลังเผชิญแรงกดดัน: การซ่อมบำรุงรวมตัวของกำลังการถลุงของแซมเบียจะดำเนินต่อไปจนถึงไตรมาส 3 ขณะที่อุปสงค์ที่เพิ่มขึ้นจากประเทศและภูมิภาคเช่นอินเดียยิ่งเพิ่มการแข่งขันด้านอุปทานทองแดงแอโนด

อุปทานของจีน: ตัวแปรหลักในด้านอุปทานของจีนยังคงเป็นทิศทางของนโยบายทองแดงรีไซเคิลและการเปลี่ยนแปลงของส่วนต่างราคาแคโทด-เศษทองแดง การขาดแคลนเชิงโครงสร้างของเศษทองแดงที่รวมภาษีนั้นยากที่จะปรับตัวดีขึ้นก่อนที่จะมีการผ่อนคลายนโยบายอย่างมีนัยสำคัญ และความยืดหยุ่นของอุปทานแอโนดทองแดงจากเศษจะยังคงถูกจำกัด ภายใต้เงื่อนไขนี้ RC ก็จะยังยากที่จะดีดตัวขึ้นอย่างชัดเจน หากนโยบายมีการผ่อนคลายเล็กน้อยในครึ่งปีหลัง อุปทานจากการผลิตที่ใช้เศษอาจฟื้นตัว มิฉะนั้น ภาวะตึงตัวจะยังคงดำรงอยู่

ความต้องการของจีน: ด้านอุปสงค์ยังคงมีปัจจัยหนุน: TC ที่ต่ำอย่างต่อเนื่องยังคงผลักดันความต้องการทดแทนสำหรับทองแดงบลิสเตอร์และแอโนดทองแดง; แนวโน้มระยะกลางและระยะยาวของการขยายกำลังการกลั่นยังคงไม่เปลี่ยนแปลง และช่องว่างวัตถุดิบยังคงมีอยู่

IV. สรุป

ในครึ่งแรกของปี 2026 ตรรกะการดำเนินงานหลักของตลาดแอโนดทองแดงจีนสามารถสรุปได้ว่า: การเริ่มเดินเครื่องโครงการในต่างประเทศขับเคลื่อนการฟื้นตัวและเติบโตของนำเข้า แต่การเข้มงวดของนโยบายทองแดงรีไซเคิลของจีนพลิกกลับรูปแบบอุปสงค์-อุปทานอย่างรวดเร็วจากไตรมาส 1 ที่หลวมเป็นไตรมาส 2 ที่ตึงตัว ในครึ่งปีหลัง หากไม่มีนโยบายที่เอื้ออำนวย ความยืดหยุ่นด้านอุปทานของจีนจะจำกัด ในขณะที่ความต้องการทดแทนของโรงถลุงสำหรับทองแดงบลิสเตอร์และแอโนดทองแดงยังคงแข็งแกร่ง ตลาดโดยรวมจะรักษารูปแบบ “สมดุลตึงตัว”

ในระยะกลางและระยะยาว ความขัดแย้งเชิงโครงสร้างที่การเติบโตของกำลังการกลั่นแซงหน้าการเติบโตของกำลังการถลุงอย่างต่อเนื่องยังคงมีอยู่ และตำแหน่งทางการตลาดของแอโนดทองแดงในฐานะวัตถุดิบเสริมที่สำคัญจะยังคงแข็งแกร่งขึ้น ส่วนแบ่งที่เพิ่มขึ้นของแอโนดทองแดงจากเศษ การกระจายแหล่งนำเข้าที่หลากหลาย และวิวัฒนาการของระบบอุปทานที่ “เสริมแร่ด้วยเศษ และเสริมอุปทานภายนอกด้วยอุปทานภายใน” แสดงถึงทิศทางหลักของวิวัฒนาการตลาดแอโนดทองแดง

![การบริโภคขั้นปลายยังคงปรับตัวดีขึ้นได้ยาก และผู้ประกอบการแท่งทองแดงทุติยภูมิต้องพึ่งพาการจัดซื้อแบบทันเวลาเป็นหลัก [SMM Secondary Copper Daily Review]](https://imgqn.smm.cn/usercenter/FERSF20251217171712.jpg)