ตัวเลขสำคัญโดยสรุป

|

ตัวชี้วัด |

เม.ย. 2569 |

พ.ค. 2569 |

% เทียบเดือนก่อน |

% เทียบปีก่อน |

|

การส่งออกสินแร่โครเมียม (ทั่วโลก ตัน) |

2.47 ล้าน |

2.43 ล้าน |

-1.82% |

+43.08% |

|

การส่งออกเฟอร์โรโครมคาร์บอนสูง (ทั่วโลก ตัน) |

117,168 |

123,795 |

+5.66% |

-48.76% |

แอฟริกาใต้ยังคงรักษาการส่งออกสินแร่โครเมียมที่แข็งแกร่งตลอดเดือนเมษายนและพฤษภาคม แม้จะมีการปรับลดลงเล็กน้อยเมื่อเทียบรายเดือน การเติบโตที่แข็งแกร่งเมื่อเทียบปีก่อนสะท้อนถึงอุปสงค์ระหว่างประเทศที่ยืดหยุ่น โดยมีผู้ผลิตเฟอร์โรโครมจีนเป็นผู้นำอย่างท่วมท้น ซึ่งโรงถลุงของพวกเขายังคงดำเนินการในอัตราการผลิตที่สูง จีนนำเข้าสินแร่โครเมียมจากแอฟริกาใต้เป็นสถิติสูงสุดที่ระดับ 12.5 ล้านตันในปี 2568 เพิ่มขึ้น 23.8% เมื่อเทียบปีก่อน และกระแสการค้าระหว่างเดือนเมษายนถึงพฤษภาคมยืนยันว่าจังหวะการซื้อนี้ยังคงดำเนินต่อไปจนถึงปี 2569

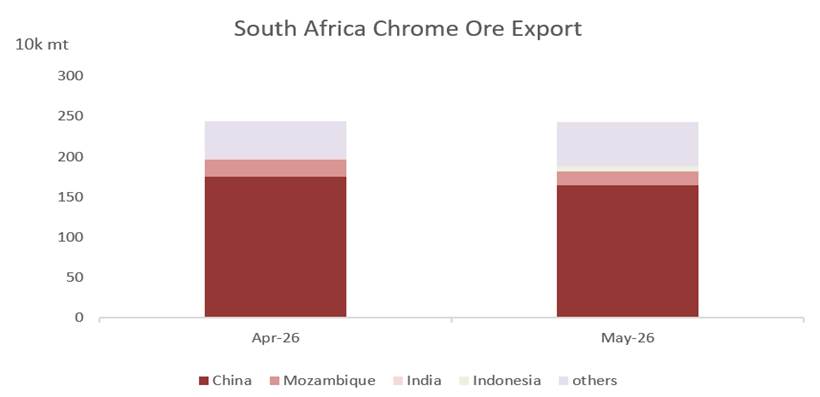

แผนภูมิที่ 1 จุดหมายปลายทางการส่งออกสินแร่โครเมียมสูงสุด เดือนเมษายนและพฤษภาคม 2569 — ส่วนแบ่งของจีนยังคงโดดเด่น

นอกจากจีนแล้ว จุดหมายปลายทางรองอื่นๆ ยังคงเป็นเพียงสัดส่วนเล็กน้อยของปริมาณทั้งหมด ซึ่งตอกย้ำว่าการค้าสินแร่โครเมียมของแอฟริกาใต้กระจุกตัวอยู่ที่ผู้ซื้อรายเดียวมากเพียงใด การกระจุกตัวนี้ทำให้ปริมาณการส่งออกอ่อนไหวอย่างมากต่อความผันผวนของอัตราการผลิตเฟอร์โรโครมของจีนและอุปสงค์สแตนเลส

การส่งออกเฟอร์โรโครมคาร์บอนสูง

การส่งออกเฟอร์โรโครมคาร์บอนสูงฟื้นตัวเล็กน้อยเมื่อเทียบรายเดือนในเดือนพฤษภาคม แต่ปริมาณยังคงต่ำกว่าระดับปีก่อนอย่างมาก ซึ่งสอดคล้องกับการหดตัวอย่างรวดเร็วของผลผลิตโรงถลุงในแอฟริกาใต้ที่เห็นในช่วงปลายปี 2568 ข้อมูลติดตามการส่งออกของอุตสาหกรรมสำหรับไตรมาสที่สี่ของปี 2568 แสดงให้เห็นว่าการจัดส่งเฟอร์โรโครมคาร์บอนสูงลดลงมากถึง 63% เมื่อเทียบปีก่อน เนื่องจากการปิดเตาถลุงและการตัดสินใจเก็บรักษาสภาพอุปกรณ์ได้ดึงกำลังการผลิตออกจากตลาด แม้ว่าการจัดส่งสินแร่ดิบจะเพิ่มขึ้นอย่างมากในช่วงเวลาเดียวกัน

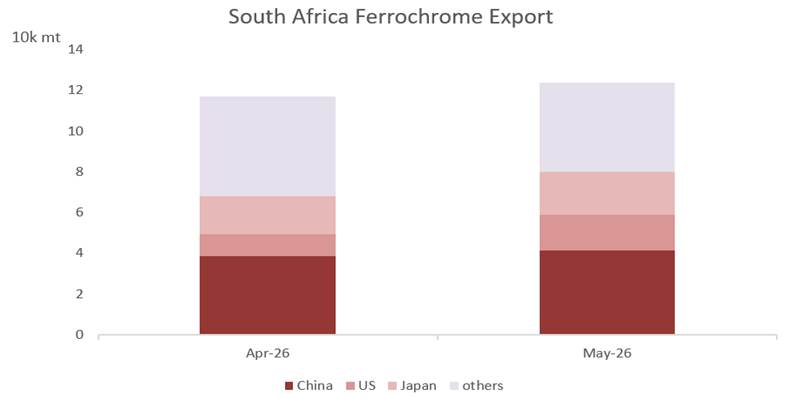

แผนภูมิที่ 2 จุดหมายปลายทางการส่งออกเฟอร์โรโครมคาร์บอนสูงรายใหญ่ เดือนเมษายนและพฤษภาคม 2569

จุดหมายปลายทางการส่งออกเฟอร์โรโครมยังคงมีความหลากหลายมากกว่าสินแร่โครเมียม ครอบคลุมจีน ผู้ซื้อในเอเชียอื่นๆ และผู้ผลิตสแตนเลสในยุโรปและอเมริกาเหนือในระดับที่น้อยกว่า จีนยังคงเป็นหนึ่งในผู้ซื้อเฟอร์โรโครมชั้นนำของแอฟริกาใต้ แม้ว่าจะยังคงขยายกำลังการถลุงภายในประเทศของตนเอง ซึ่งเป็นการแข่งขันกับโลหะผสมของแอฟริกาใต้ในตลาดปลายน้ำของจีนเองอย่างมีประสิทธิภาพ

การวิเคราะห์ตลาดและแนวโน้ม

ความแตกต่างที่ต่อเนื่องระหว่างการส่งออกสินแร่โครเมียมที่เพิ่มขึ้นและการจัดส่งเฟอร์โรโครมที่จำกัด สะท้อนถึงการปรับโครงสร้างที่กำลังดำเนินไปอย่างดีในห่วงโซ่มูลค่าโครเมียมของแอฟริกาใต้ มากกว่าที่จะเป็นความผันผวนระยะสั้น ต้นทุนไฟฟ้าตารางที่สูง กลุ่มเตาถลุงที่เก่าแก่ และปัญหาคอขวดด้านโลจิสติกส์ที่ต่อเนื่อง ได้กัดกร่อนความสามารถในการแข่งขันของการถลุงในประเทศอย่างต่อเนื่อง ผลักดันให้สัดส่วนการผลิตที่เพิ่มขึ้นหันไปสู่การส่งออกสินแร่ดิบแทนการเพิ่มมูลค่าในประเทศ ข้อมูลติดตามการส่งออกที่กว้างขึ้นสำหรับไตรมาสสุดท้ายของปี 2568 แสดงให้เห็นขนาดของการเปลี่ยนแปลงนี้: การจัดส่งสินแร่โครเมียมดิบและหัวแร่เข้มข้นเพิ่มขึ้นประมาณ 35% เมื่อเทียบปีก่อน แม้ว่าการส่งออกเฟอร์โรโครมจะลดลงอย่างรวดเร็วในช่วงเวลาเดียวกัน

มาตรการบรรเทาภาระไฟฟ้าเริ่มส่งผล

จุดเปลี่ยนที่อาจเกิดขึ้นปรากฏในต้นปี 2569 ในเดือนมกราคม หน่วยงานกำกับดูแลพลังงานแห่งชาติของแอฟริกาใต้ (NERSA) อนุมัติกรอบอัตราค่าไฟฟ้าที่เจรจาเบื้องต้นสำหรับโรงถลุงเฟอร์โรโครม และในช่วงต้นเดือนเมษายน Eskom ได้สรุปข้อตกลงราคาที่เจรจา (NPA) ระยะห้าปีเบื้องต้นกับผู้ผลิตครบวงจรรายใหญ่ รวมถึง Samancor Chrome และ Glencore-Merafe ซึ่งจะลดอัตราที่แท้จริงลงเหลือประมาณ 62 เซนต์/กิโลวัตต์ชั่วโมง ลดลงจากกรอบ 87.74 เซนต์/กิโลวัตต์ชั่วโมงที่อนุมัติก่อนหน้านี้ หากได้รับสัตยาบันจาก NERSA และรักษาไว้ได้ มาตรการบรรเทานี้อาจช่วยลดแรงกดดันต่ออัตรากำไรของโรงถลุงและชะลอการเปลี่ยนไปสู่การส่งออกสินแร่ดิบ — แม้ว่าประโยชน์จะต้องใช้เวลาในการแปลสู่การเริ่มเดินเตาถลุงใหม่ และไม่น่าจะมีอิทธิพลอย่างมีนัยสำคัญต่อข้อมูลการค้าเดือนเมษายนถึงพฤษภาคม 2569 ที่ครอบคลุมในรายงานนี้

นโยบายการส่งออกยังคงเป็นปัจจัยผันแปรสำคัญ

รัฐบาลแอฟริกาใต้ยังคงผลักดันมาตรการที่มุ่งฟื้นฟูการเพิ่มมูลค่าในประเทศ รวมถึงข้อกำหนดใบอนุญาตสำหรับการส่งออกสินแร่โครเมียมที่บริหารโดยคณะกรรมการบริหารการค้าระหว่างประเทศ (ITAC) และภาษีส่งออกที่เสนอสำหรับแร่ที่ยังไม่แปรรูป ซึ่งมีการหารือในอัตราสูงถึง 25% ช่วงเวลาการดำเนินการยังคงไม่แน่นอนหลังจากการรับฟังความคิดเห็นสาธารณะ ปฏิกิริยาภายในอุตสาหกรรมมีความหลากหลาย: ผู้ผลิตครบวงจรที่มีโรงถลุงของตนเองต้อนรับมาตรการดังกล่าวในวงกว้าง ในขณะที่ผู้ทำเหมืองที่ไม่ได้ครบวงจรเตือนว่าข้อจำกัดการส่งออกอาจลดรายได้และการจ้างงาน โดยไม่จำเป็นต้องเปลี่ยนเส้นทางแร่ไปยังเตาถลุงในประเทศที่ใช้กำลังการผลิตไม่เต็มที่ ซึ่งหลายแห่งถือครองโดยผู้ผลิตที่มีอุปทานแร่ระยะยาวที่มั่นคงอยู่แล้ว การนำการควบคุมการส่งออกหรือภาษีมาใช้อย่างเป็นทางการจะเป็นปัจจัยผันแปรที่สำคัญสำหรับปริมาณการค้าในช่วงครึ่งหลังของปี 2569

ปัญหาคอขวดด้านโลจิสติกส์ยังคงเปลี่ยนแปลงเส้นทางการค้า

ความแออัดและประสิทธิภาพที่ต่ำอย่างต่อเนื่องทั่วทั้งเครือข่ายรถไฟของ Transnet และท่าเทียบเรือ Richards Bay ยังคงผลักดันปริมาณไปสู่เส้นทางทางเลือก โดยเฉพาะอย่างยิ่งระเบียง Maputo ผ่าน Komatipoort ในโมซัมบิก ซึ่งปัจจุบันจัดการส่งออกสินแร่โครเมียมของแอฟริกาใต้มากกว่าครึ่งหนึ่ง การกระจายความเสี่ยงนี้ช่วยรักษาปริมาณการส่งออก แต่เพิ่มต้นทุนและความเสี่ยงด้านเส้นทาง ดังที่แสดงโดยการหยุดชะงักเป็นระยะที่ชายแดนโมซัมบิก และการเปลี่ยนแปลงล่าสุดที่รายงานว่ามีการย้ายปริมาณบางส่วนไปยังศูนย์กลางการค้าระดับภูมิภาค เช่น ฮ่องกง

จีนยังคงเป็นหลักยึดด้านอุปสงค์ อินโดนีเซียเป็นอุปสรรคที่เพิ่มขึ้น

ผู้ซื้อจีนนำเข้าสินแร่โครเมียมจากแอฟริกาใต้เป็นสถิติสูงสุด 12.5 ล้านตันในปี 2568 เพิ่มขึ้น 23.8% เมื่อเทียบปีก่อน เนื่องจากกำลังการผลิตเฟอร์โรโครมและผลผลิตสแตนเลสของจีนยังคงขยายตัว ตามข้อมูลของ SMM ผลผลิตเฟอร์โรโครมคาร์บอนสูงรายเดือนของจีนเพิ่มขึ้นอย่างต่อเนื่องตลอดปี 2568 — จากประมาณ 553,600–592,200 ตันในไตรมาสแรก เป็น 710,400–751,300 ตันในไตรมาสที่สอง สูงกว่า 790,000 ตันตั้งแต่เดือนกรกฎาคมเป็นต้นไป และถึงจุดสูงสุดสิ้นปีที่ประมาณ 882,100–887,900 ตันในเดือนพฤศจิกายนถึงธันวาคม ฐานอุปสงค์นี้คาดว่าจะยังคงเป็นแรงสนับสนุนหลักสำหรับการส่งออกสินแร่โครเมียมของแอฟริกาใต้ตลอดปี 2569 ในขณะเดียวกัน กำลังการผลิตเฟอร์โรโครมและสแตนเลสในประเทศที่เติบโตอย่างรวดเร็วของอินโดนีเซียกำลังลดการพึ่งพาโลหะผสมนำเข้าในอดีต ซึ่งเป็นอุปสรรคที่ส่งผลโดยตรงต่อการส่งออกเฟอร์โรโครมของแอฟริกาใต้มากกว่าการจัดส่งสินแร่โครเมียม

บริบทราคาและกฎระเบียบ

การประเมินของ SMM ระบุว่าราคาสินแร่โครเมียมมีพื้นที่จำกัดสำหรับการปรับขึ้นเพิ่มเติมในระยะใกล้ เนื่องจากอัตรากำไรของผู้ผลิตที่น้อย แม้ว่าอัตราการผลิตเฟอร์โรโครมจีนที่แข็งแกร่งจะรักษาอุปสงค์พื้นฐานให้มั่นคง ในทางตรงกันข้าม ราคาเฟอร์โรโครมยังคงถูกกดดันจากอุปทานล้นตลาดโลกและอุปสงค์นอกจีนที่อ่อนแอ ในระยะต่อไป กลไกการปรับคาร์บอนชายแดนของสหภาพยุโรป (CBAM) ซึ่งมีผลบังคับใช้ตั้งแต่เดือนมกราคม 2569 อาจค่อยๆ ปรับเปลี่ยนรูปแบบการจัดหาโลหะผสมที่มีโครเมียมในหมู่ผู้ผลิตสแตนเลสยุโรป — เป็นปัจจัยที่มีผลกระทบในระยะใกล้ที่จำกัดต่อข้อมูลของรายงานนี้ แต่ควรค่าแก่การติดตามสำหรับผลกระทบต่อกระแสการค้านอกจีนในช่วงปี 2569–70

แนวโน้ม — ครึ่งหลังปี 2569

■ การส่งออกสินแร่โครเมียมมีแนวโน้มที่จะยังคงอยู่ในระดับสูง โดยได้รับการสนับสนุนจากอุปสงค์เฟอร์โรโครมและสแตนเลสจีนที่แข็งแกร่ง แม้ว่าระบบใบอนุญาต/ภาษีส่งออกที่สรุปแล้วอาจลดปริมาณที่เคลื่อนผ่านช่องทางการส่งออกที่ไม่ใช่แบบครบวงจร

■ การส่งออกเฟอร์โรโครมคาร์บอนสูงควรยังคงอยู่ในกรอบที่ระดับต่ำกว่าปี 2567–68 อย่างมาก โดยการฟื้นตัวที่มีนัยสำคัญขึ้นอยู่กับความเร็วของมาตรการบรรเทาไฟฟ้าที่ขับเคลื่อนโดย NPA และการเริ่มเดินเตาถลุงใหม่ในภายหลัง

■ คาดว่าราคาสินแร่โครเมียมจะเห็นการปรับขึ้นเพิ่มเติมที่จำกัดในระยะใกล้ ท่ามกลางอัตรากำไรผู้ผลิตที่ต่ำ ราคาเฟอร์โรโครมมีแนวโน้มที่จะยังคงอยู่ภายใต้แรงกดดันจากอุปทานล้นตลาดโลก

■ ประสิทธิภาพด้านโลจิสติกส์ของ Transnet และระเบียง Maputo จะยังคงเป็นปัจจัยผันแปรสำคัญสำหรับปริมาณการจัดส่งของทั้งสองสินค้าโภคภัณฑ์

![[บทวิเคราะห์ SMM] การทบทวนตลาดรีเนียมจีนครึ่งปีแรก 2026](https://imgqn.smm.cn/usercenter/QmrGh20251217171725.jpg)

![ฟื้นตัวโมเมนตัมขาขึ้นระยะสั้น อลูมิเนียมอัลลอยด์ค่อยๆ ปรับตัวสูงขึ้น การปรับราคาอย่างระมัดระวังในตลาดสปอต การซื้อขายซบเซา [รีวิวราคาประจำวัน ADC12]](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)

![ความตั้งใจขายต่ำในหมู่ผู้ผลิต ราคาฟิวเจอร์สและราคาสปอตอ่อนตัว [SMM รีวิวรายสัปดาห์ซิลิโคแมงกานีส]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)