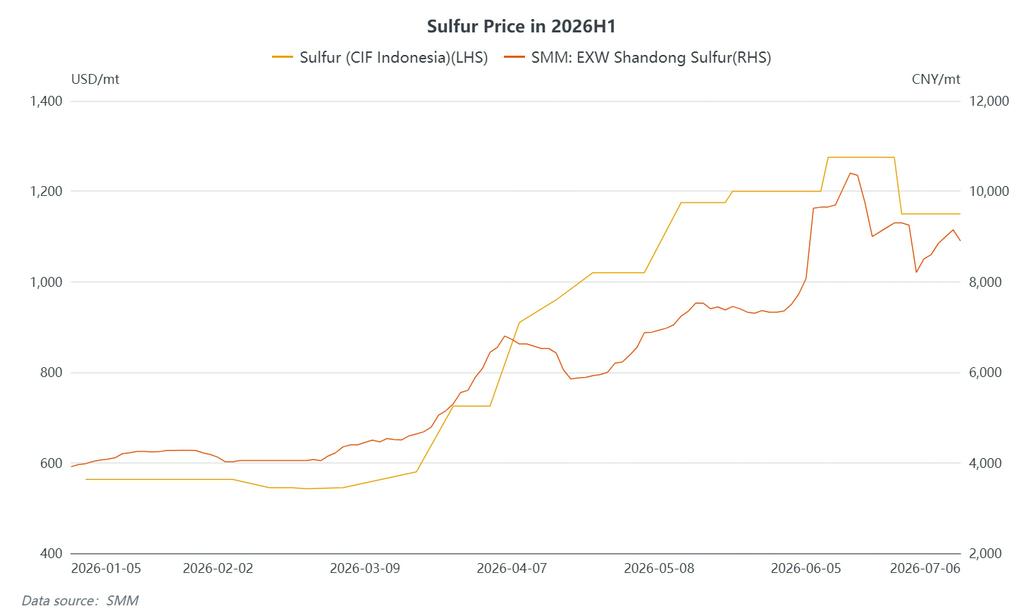

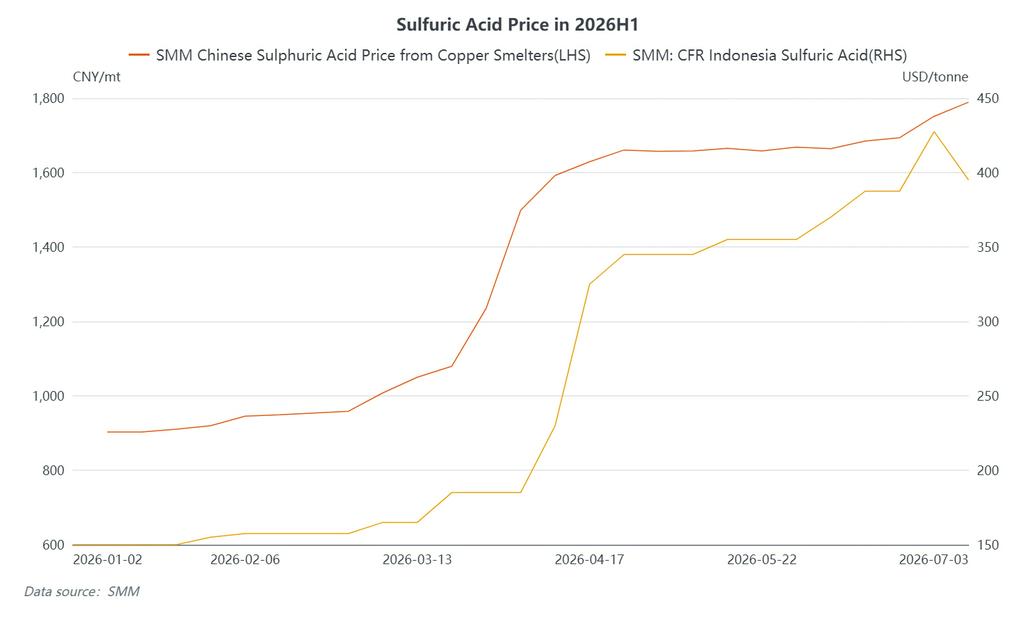

ในช่วงครึ่งแรกของปี 2026 ห่วงโซ่อุปทานกำมะถันโลกเผชิญความผันผวนอย่างที่ไม่เคยปรากฏมาก่อน จากช่วงต้นปีที่ดำเนินไปอย่างมีเสถียรภาพ สู่การพุ่งทะยานของราคาจากความขัดแย้งทางภูมิรัฐศาสตร์ในตะวันออกกลางในช่วงปลายเดือนกุมภาพันธ์ และกลับทิศอย่างรุนแรงหลังการหยุดยิงระหว่างสหรัฐฯ-อิหร่านในกลางเดือนมิถุนายน ตลาดกำมะถันและกรดซัลฟิวริกได้ครบวงจร “พุ่งแรง—แตะจุดสูงสุด—ปรับฐาน” อย่างสมบูรณ์ กำมะถันในประเทศ (SMM EXW Shandong Sulfur) ปรับสูงขึ้นประมาณ 157% ในครึ่งปีแรก ขณะที่ดัชนี SMM China Copper Smelting Acid Index เพิ่มขึ้นประมาณ 94% ในตลาดโลก SMM CIF Indonesia Sulfur พุ่งทะยานกว่า 126% และ SMM CFR Indonesia Sulphuric Acid ทะยานขึ้นประมาณ 185% ตลาดกำมะถันทั่วโลกต่างเผชิญกับการพุ่งขึ้นอย่าง “เร็วและแรง” ไปพร้อมกัน

I. ภูมิหลังของเหตุการณ์: การปิดกั้นช่องแคบฮอร์มุซจุดชนวนวิกฤตกำมะถันโลก

การเคลื่อนไหวของราคาที่รุนแรงระดับสุดขั้วในห่วงโซ่อุปทานกำมะถันโลกช่วงครึ่งปีแรก 2026 มีต้นตอจากแรงสั่นสะเทือนทางภูมิรัฐศาสตร์ที่กินเวลานานกว่า 100 วัน

เมื่อวันที่ 28 กุมภาพันธ์ ความขัดแย้งระหว่างสหรัฐฯ-อิหร่านปะทุขึ้น และช่องแคบฮอร์มุซ ซึ่งเป็นเส้นทางน้ำสำคัญที่ขนส่งกำมะถันทางทะเลประมาณ 45% ของโลก ตกอยู่ในภาวะถูกปิดกั้นโดยพฤตินัย การสัญจรทางเรือผ่านช่องแคบดิ่งลง 90% ตัดขาด “จุดอ่อนเปราะบาง” ของห่วงโซ่อุปทานกำมะถันโลก ตะวันออกกลางมีสัดส่วนกำลังการผลิตกำมะถันประมาณ 25% ของโลก และเป็นเส้นทางขนส่งกำมะถันทางทะเลประมาณ 45% ของโลก

ระหว่างการปิดกั้น มีกำมะถันตกค้างสะสมอยู่ในอ่าวเปอร์เซียประมาณ 800,000 ถึง 1 ล้านเมตริกตัน ตลอดช่วงสงครามสามเดือนครึ่ง ปริมาณการขนส่งกำมะถันทั้งหมดมีเพียง 80,000 เมตริกตัน

เมื่อวันที่ 17 มิถุนายน สหรัฐฯ และอิหร่านลงนามบันทึกความเข้าใจจากระยะไกล โดยมีผลทันที วันที่ 19 มิถุนายน มีการลงนามข้อตกลงอย่างเป็นทางการ ตามเงื่อนไข ช่องแคบฮอร์มุซจะเปิดเต็มรูปแบบภายใน 30 วัน โดยสหรัฐฯ ยกเลิกการปิดกั้นทางทะเล นับตั้งแต่ประกาศหยุดยิงเมื่อวันที่ 15 มิถุนายน มีกำมะถันประมาณ 640,000 เมตริกตันเคลื่อนออกจากช่องแคบ เทียบกับเพียง 80,000 เมตริกตันที่ขนส่งได้ตลอดช่วงสงครามสามเดือนครึ่งเมื่อวันที่ 23 มิถุนายน อิหร่านยืนยันอย่างเป็นทางการว่าช่องแคบฮอร์มุซเปิดให้การเดินเรือพาณิชย์ทั่วโลกอย่างเต็มรูปแบบเป็นระยะเวลา 60 วัน โดยไม่มีการเรียกเก็บค่าธรรมเนียมการผ่านในช่วงเวลาดังกล่าว

การคลายความกังวลด้านอุปทานกระตุ้นให้เกิดการเทขายอย่างตื่นตระหนกทันที ราคากำมะถันเม็ดที่ท่าเรือเจิ้นเจียงลดลงจาก 11,750 หยวน/ตัน เมื่อวันที่ 11 มิถุนายน เหลือ 9,200 หยวน/ตัน ภายในวันที่ 24 มิถุนายน การเคลื่อนย้ายสินค้าที่คั่งค้างก่อนหน้านี้ออกจากอ่าวเปอร์เซีย ประกอบกับการทยอยกลับมาดำเนินการของโรงงานน้ำมันและก๊าซที่เสียหายในตะวันออกกลาง เปิดช่องทางให้อุปทานฟื้นตัวบางส่วน

อย่างไรก็ตาม การฟื้นตัวอย่างเต็มที่จะต้องใช้เวลา แม้ในกรณีที่ดีที่สุด การปรับปรุงปริมาณการขนส่งอย่างมีนัยสำคัญไม่น่าจะเกิดขึ้นก่อนเดือนสิงหาคม สินค้าส่วนใหญ่ที่เคลื่อนย้ายอยู่ในปัจจุบันเป็นไปตามสัญญาซื้อขายเดิม โดยยังไม่มีเรือเปล่ากลับมาบรรทุกสินค้าใหม่ ประมาณการว่ามีกำมะถันราว 300,000-400,000 ตัน ยังคงตกค้างในช่องแคบ แหล่งก๊าซและโรงกลั่นที่เสียหายในกาตาร์และยูเออีอาจทำให้การส่งออกระยะกลางของประเทศเหล่านี้ต่ำกว่าระดับก่อนสงคราม

II. อุปทานกำมะถัน/กรดซัลฟิวริกโลกหยุดชะงัก: การบีบรัดสามชั้น ขยายการขาดดุล

ประมาณ 98% ของกำมะถันทั่วโลกผลิตเป็นผลพลอยได้จากการกลั่นน้ำมันและการกำจัดกำมะถันจากก๊าซธรรมชาติ ทำให้อุปทานไม่ยืดหยุ่นอย่างมากและไม่สามารถปรับเปลี่ยนปริมาณการผลิตได้อย่างยืดหยุ่นเหมือนสินค้าปฐมภูมิ ตะวันออกกลางมีสัดส่วนประมาณ 25% ของการผลิตกำมะถันทั่วโลกและ 45% ของการค้ากำมะถันทางทะเล การปิดกั้นช่องแคบฮอร์มุซตัดขาดการค้าทางทะเลเกือบครึ่งหนึ่งของโลกโดยตรง เผยให้เห็นความเปราะบางเชิงโครงสร้างของห่วงโซ่อุปทานกำมะถันโลกที่พึ่งพาพื้นที่ผลิตเดียวและจุดคอขวดทางทะเลเพียงแห่งเดียวมากเกินไป

สาระสำคัญของวิกฤติอุปทานครั้งนี้คือ "การบีบรัดสามชั้น": ชั้นที่ 1: การตัดขาดทางกายภาพ – การปิดกั้นฮอร์มุซตัดขาดอุปทานจากตะวันออกกลาง ระงับการค้าทางทะเลเกือบครึ่งหนึ่งของโลก ชั้นที่ 2: การปิดกั้นเชิงนโยบาย – คำสั่งห้ามส่งออกที่ซ้ำซ้อนจากรัสเซีย คาซัคสถาน และตุรกี ปิดกั้นแหล่งอุปทานทางเลือก ทำให้ปริมาณซื้อขายทั่วโลกตึงตัวยิ่งขึ้น ชั้นที่ 3: การล่มสลายของกำลังการผลิตและสินค้าคงคลัง – โรงงานผลิตในตะวันออกกลางที่เสียหายจากสงครามฟื้นตัวได้ช้า และสินค้าคงคลังที่ท่าเรือทั่วโลกลดลงสู่ระดับต่ำสุดในรอบทศวรรษ ขจัดกันชนใดๆข้อจำกัดทั้งสามประการนี้เกิดขึ้นพร้อมกันและเสริมแรงซึ่งกันและกัน ทำให้อุปทานตึงตัวจากทุกทิศทาง – และนี่คือตัวขับเคลื่อนหลักของตลาดในปัจจุบัน

(1) การตัดอุปทานจากตะวันออกกลางและการปรับโครงสร้างกระแสการค้าโลก

ระหว่างการปิดล้อม การส่งออกกำมะถันของตะวันออกกลางเกือบหยุดชะงัก ในปี 2025 จีนนำเข้ากำมะถัน 56.2% จากตะวันออกกลาง โดยการพึ่งพาการนำเข้ากำมะถันโดยรวมเกินกว่า 50% การปิดล้อมลดปริมาณการนำเข้าลงอย่างรวดเร็วและทำให้ช่องว่างอุปทานกว้างขึ้น

การปิดล้อมผลักดันให้ราคาขายอย่างเป็นทางการจากซัพพลายเออร์ตะวันออกกลางสูงขึ้น: ADNOC (UAE) ปรับขึ้น OSP เดือนมิถุนายนเป็น $860/ตัน FOB โดย Qatar's QSP และ Kuwait's KSP ต่างปรับขึ้นเป็น $805/ตัน FOB ในเดือนมิถุนายน ในเดือนกรกฎาคม ADNOC ปรับขึ้น OSP อีกเป็น $1,000/ตัน FOB (+16.3% เมื่อเทียบเดือนก่อนหน้า) ขณะที่ Qatar's QSP ก็ปรับขึ้นเป็น $890/ตัน FOB ทั้งหมดนี้สูงกว่าจุดสูงสุดในปี 2008

แม้หลังจากช่องแคบฮอร์มุซกลับมาเปิดอีกครั้ง อัตราการฟื้นตัวของอุปทานยังคงช้ากว่าที่คาดการณ์ไว้มาก

(2) รัสเซียขยายเวลาการห้ามส่งออก คาซัคสถานดำเนินการตาม

รัสเซีย: เมื่อวันที่ 25 มิถุนายน 2026 รัฐบาลรัสเซียลงนามในกฤษฎีกาขยายเวลาการห้ามส่งออกกำมะถันอุตสาหกรรมชั่วคราวไปจนถึง 31 ธันวาคม 2026 การห้ามส่งออกนี้เริ่มบังคับใช้ครั้งแรกเมื่อวันที่ 1 พฤศจิกายน 2025 และถูกขยายเวลาหลายครั้ง Gazprom's แหล่งก๊าซแอสตราคาน (กำลังการผลิตกำมะถัน 4.8 ล้านตัน/ปี) เดินเครื่องเพียงสายการผลิตเดียว ในขณะที่โรงงานโอเรนเบิร์ก (1.55 ล้านตัน/ปี) ได้รับความเสียหายจากความขัดแย้งเมื่อวันที่ 24 มิถุนายน ทำให้ผลผลิตกำมะถันภายในประเทศลดลงอย่างมาก

คาซัคสถาน: เมื่อวันที่ 26 มิถุนายน กระทรวงพลังงานของคาซัคสถานออกคำสั่งที่ 1363 กำหนดให้ยุติการส่งออกกำมะถันโดยสิ้นเชิงตั้งแต่วันที่ 27 มิถุนายน จนกว่าจะมีประกาศเปลี่ยนแปลง โดยยกเว้นเฉพาะการส่งออกไปยังรัสเซีย คาซัคสถานส่งออกกำมะถันประมาณ 4.6 ล้านตันในปี 2025 โดยคำสั่งห้ามนี้ส่งผลกระทบโดยตรงต่อผู้ซื้อรายสำคัญ เช่น โมร็อกโก OCP นำเข้ากำมะถันจากคาซัคสถานประมาณ 2.5 ล้านตันต่อปี หรือคิดเป็นเกือบ 44% ของปริมาณนำเข้าทั้งหมด ทำให้ผลกระทบรุนแรงเป็นพิเศษ

ตุรกี: บังคับใช้คำสั่งห้ามส่งออกกำมะถันเมื่อวันที่ 7 เมษายน โดยมีผลไปจนถึงสิ้นไตรมาสที่ 3

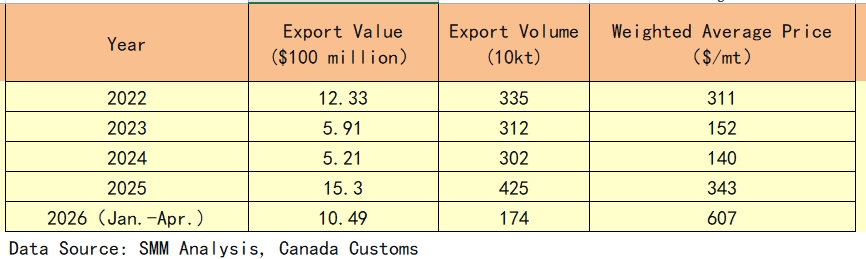

(3) แคนาดา: ผู้จัดหาสินค้าทดแทนรายสำคัญที่มีปริมาณและราคาพุ่งสูงขึ้น

ท่ามกลางฉากหลังของการปิดล้อมช่องแคบฮอร์มุซและการส่งออกที่ถูกจำกัดของรัสเซีย/คาซัคสถาน แคนาดาได้กลายมาเป็นผู้ผลิตส่วนเพิ่มที่สำคัญในตลาดกำมะถันโลก ข้อมูลการส่งออกสะท้อนให้เห็นถึงการเปลี่ยนแปลงเชิงโครงสร้างนี้อย่างชัดเจน:

ในปี 2025 การส่งออกกำมะถันของแคนาดามีปริมาณและมูลค่าเพิ่มขึ้นอย่างมาก โดยปริมาณเพิ่มขึ้น 40.7% เมื่อเทียบกับปีก่อน แตะที่ 4.25 ล้านตัน และมูลค่าการส่งออกแตะระดับสูงสุดเป็นประวัติการณ์ที่ 1.530 พันล้านดอลลาร์สหรัฐ ในช่วงสี่เดือนแรกของปี 2026 มูลค่าการส่งออกสูงถึง 1.049 พันล้านดอลลาร์สหรัฐแล้ว โดยมีปริมาณต่อปีที่ประมาณ 5.22 ล้านตัน ซึ่งมีแนวโน้มที่จะสร้างสถิติใหม่ตลอดทั้งปี

การส่งออกกระจุกตัวอย่างมากในรัฐแอลเบอร์ตาและบริติชโคลัมเบีย ซึ่งรวมกันแล้วคิดเป็นสัดส่วนมากกว่า 95% ของการส่งออกกำมะถันทั้งประเทศ ราคา FOB แวนคูเวอร์พุ่งสูงขึ้นจากประมาณ 500 ดอลลาร์สหรัฐต่อตันในเดือนมกราคม 2026 เป็น 825-950 ดอลลาร์สหรัฐต่อตันในเดือนเมษายน เพิ่มขึ้นมากกว่า 80%

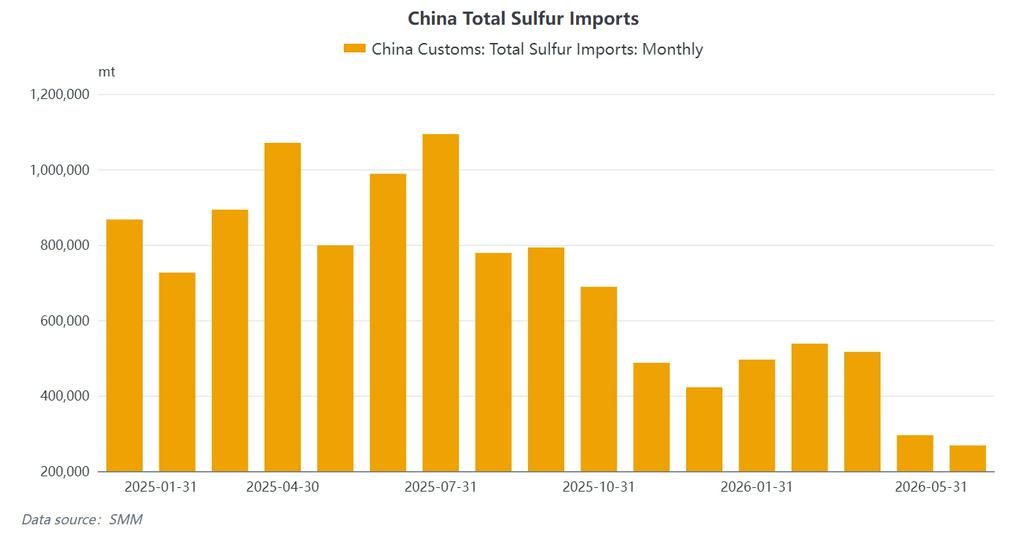

(4) การนำเข้าที่ลดลงอย่างรวดเร็วของจีนและสินค้าคงคลังต่ำสุดในรอบสิบปี

ผลกระทบจากการนำเข้าที่ลดลงนั้นรุนแรงและตรงไปตรงมาที่สุด ในเดือนพฤษภาคม 2026 การนำเข้ากำมะถันของจีนลดลงเหลือ 268,300 ตัน ลดลง 66.41% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ยอดนำเข้าสะสมตั้งแต่เดือนมกราคมถึงพฤษภาคมอยู่ที่ 2.1154 ล้านตัน ลดลง 51.44% เมื่อเทียบกับช่วงเดียวกันของปี 2025 ซึ่งเกือบจะเป็นการลดลงครึ่งหนึ่งของปริมาณการนำเข้า การนำเข้าในเดือนพฤษภาคมมีเพียง 268,380 ตัน นับเป็นปริมาณการนำเข้ารายเดือนที่ต่ำเป็นอันดับสองในรอบเกือบ 20 ปี ราคานำเข้าเฉลี่ยพุ่งขึ้นสู่ระดับ 798.96 ดอลลาร์สหรัฐต่อตัน

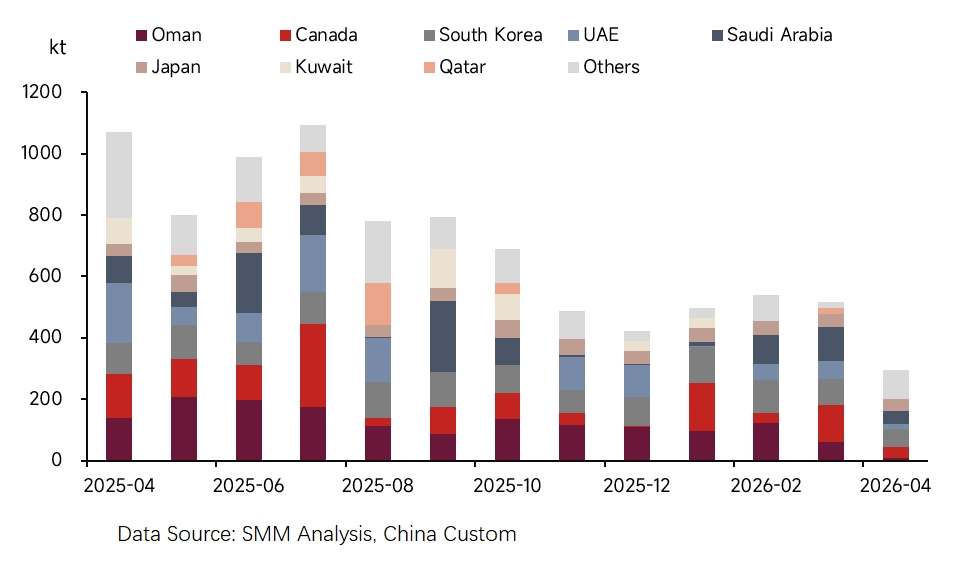

โครงสร้างแหล่งนำเข้าเปลี่ยนแปลงไปอย่างมาก: ส่วนแบ่งจากตะวันออกกลางลดลงครึ่งหนึ่ง แหล่งนำเข้ากำมะถันของจีนได้รับการปรับโครงสร้างใหม่ขั้นพื้นฐานในช่วงเดือนมกราคมถึงพฤษภาคม ส่วนแบ่งรวมของสี่ประเทศดั้งเดิมในตะวันออกกลาง (ซาอุดีอาระเบีย, สหรัฐอาหรับเอมิเรตส์, การ์ตา, คูเวต) ดิ่งลงจากมากกว่า 40% ในช่วงเดียวกันของปี 2025 เหลือต่ำกว่า 20%

แหล่งทางเลือกมีความหลากหลายมากขึ้น: โอมานก้าวขึ้นมาเป็นอันดับหนึ่งด้วยปริมาณ 541,000 ตัน (20.1%) ตามด้วยเกาหลีใต้ (485,000 ตัน, 18.0%) ญี่ปุ่น (316,000 ตัน, 11.8%) และแคนาดา (286,000 ตัน, 10.6%) ในฐานะผู้จัดหาเสริมรายสำคัญ ในเดือนเมษายน อิหร่านได้ส่งสินค้า 62,400 ตันในเดือนเดียว – เป็นการขนส่งตรงถึงจำนวนมากครั้งแรกนับตั้งแต่ความขัดแย้งเริ่มขึ้น ซึ่งบ่งชี้ว่ามีสินค้าบางส่วนได้ผ่านช่องแคบมาแล้ว ในเดือนพฤษภาคม แหล่งนำเข้าสามอันดับแรก ได้แก่ โอมาน เกาหลีใต้ และญี่ปุ่น มีสัดส่วนรวมกัน 86.8% ของการนำเข้า ซึ่งชี้ให้เห็นว่าอุปทานทดแทนยังคงไม่เพียงพอ

สต็อกที่ท่าเรือลดลงอย่างต่อเนื่อง เมื่อวันที่ 23 มิถุนายน สต็อกกำมะถันที่ท่าเรือทั้งหมดของจีนลดลงเหลือ 748,800 ตัน ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือนกรกฎาคม 2017 ภายในวันที่ 3 กรกฎาคม สต็อกที่ท่าเรืออยู่ที่ 727,900 ตัน ลดลง 68.81% เมื่อเทียบกับปีก่อนหน้า จากระดับสต็อกในเดือนพฤษภาคม สต็อกกำมะถันอาจหมดลงทั้งหมดภายในเดือนสิงหาคม

(5) อินโดนีเซีย: การเติบโตที่ขับเคลื่อนโดยอุปสงค์ ตะวันออกกลางยังคงเป็นกุญแจสำคัญ แต่ภูมิทัศน์อุปทานกำลังเปลี่ยนไป

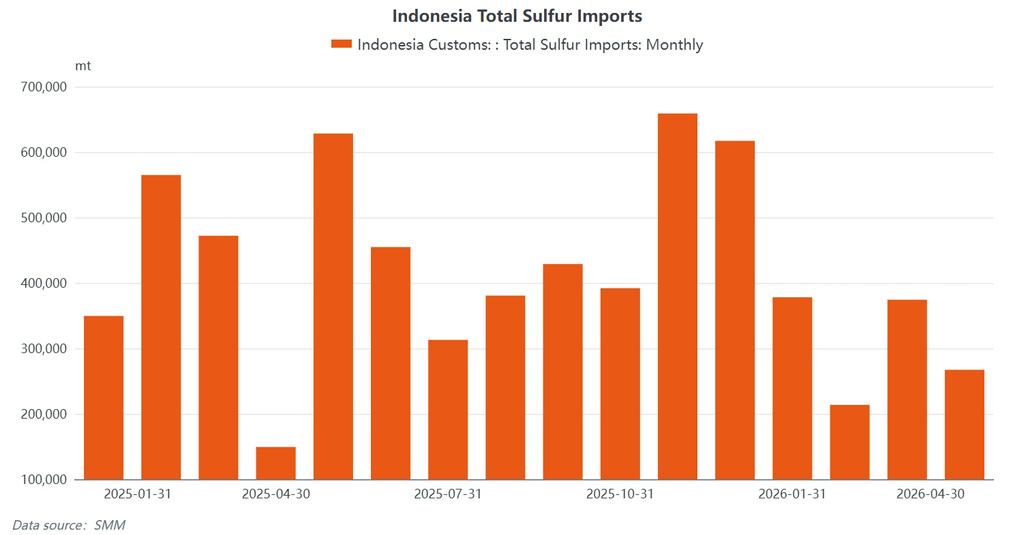

ตั้งแต่เดือนมกราคมถึงเมษายน 2026 อินโดนีเซียนำเข้ากำมะถันประมาณ 1.23 ล้านตัน การนำเข้าในเดือนพฤษภาคมคาดว่าจะเกิน 350,000 ตัน ซึ่งสะท้อนถึงความต้องการที่ยังคงมีอยู่อย่างต่อเนื่องของโรงงาน HPAL แม้ว่าราคากำมะถันจะสูงก็ตาม

กลุ่มประเทศตะวันออกกลางสี่แห่ง (โอมาน ซาอุดีอาระเบีย สหรัฐอาหรับเอมิเรตส์ กาตาร์) ยังคงเป็นซัพพลายเออร์หลัก แม้ว่าส่วนแบ่งรวมของพวกเขาจะลดลงอย่างมากจากระดับก่อนเกิดความขัดแย้งที่มากกว่า 70% การนำเข้ากระจุกตัวอยู่ที่อ่าวเวดา เกาะโอบี และโมโรวาลี ซึ่งเป็นท่าเรือสำคัญที่ให้บริการโรงงาน HPAL ที่ดำเนินการโดย Tsingshan, Huayou และ Lygend

การนำเข้ากรดซัลฟิวริกก็เติบโตขึ้นควบคู่กัน ในช่วงมกราคม-พฤษภาคม อินโดนีเซียนำเข้ากรดซัลฟิวริกประมาณ 449,000 ตัน เพิ่มขึ้นอย่างรวดเร็วเมื่อเทียบกับปีก่อนหน้า สะท้อนให้เห็นว่าผู้ผลิต HPAL หันมาใช้กรดซัลฟิวริกเป็นสิ่งทดแทนท่ามกลางอุปทานกำมะถันที่ตึงตัว แหล่งที่มาสำคัญคือเกาหลีใต้และญี่ปุ่น สอดคล้องกับกระแสการค้ากรดซัลฟิวริกในเอเชียแปซิฟิกที่ติดตามโดย SMM CFR Indonesia Sulphuric Acid.

อินโดนีเซียพึ่งพาการนำเข้าสำหรับความต้องการกำมะถันประมาณ 75%-80% กำมะถันเป็นปัจจัยการผลิตหลักสำหรับการผลิตนิกเกิลของ HPAL โดยใช้กำมะถัน 10-12 ตันต่อ MHP 1 ตัน โรงงาน HPAL มักมีสต็อกกำมะถันครอบคลุมเพียง 1-2 เดือน

(6) อุปทานกรดซัลฟิวริก: การซ่อมบำรุงและการลดการผลิตแบบตั้งรับ

อุปทานกรดซัลฟิวริกเผชิญแรงกดดันสองด้านจากการปิดซ่อมบำรุงและการลดการผลิตแบบตั้งรับ ในครึ่งแรกของปี 2026 ผู้ผลิตกรดจากการเผากำมะถันยังคงประสบกับภาวะขาดทุนอย่างหนัก – ด้วยต้นทุนวัตถุดิบที่สูงและราคาอ้างอิงไม่สามารถครอบคลุมต้นทุนการผลิตได้ ขาดทุนโดยทั่วไปเกิน 350 หยวน/ตัน ในเดือนมิถุนายน การหดตัวของอุปทานสองทาง – ทั้งจากการซ่อมบำรุงกรดจากการถลุงแร่และการกลับด้านต้นทุนของกรดจากการเผากำมะถัน – ผลักดันให้อัตราการดำเนินงานของอุตสาหกรรมอยู่ที่ประมาณ 60%โรงงานหลายแห่งในภาคกลางและตะวันออกของจีนยังคงอยู่ในช่วงซ่อมบำรุง ทำให้อุปทานในตลาดสปอตตึงตัวและสินค้าคงคลังอยู่ในระดับต่ำ

III. การหยุดชะงักของอุปสงค์กำมะถัน/กรดซัลฟิวริกทั่วโลก: การกดดันจากราคาสูงและความแตกต่างเชิงโครงสร้าง

(1) ภาคปุ๋ย: การสนับสนุนเชิงนโยบาย vs การทรุดตัวของกำไร

อุตสาหกรรมปุ๋ยฟอสเฟตเผชิญแรงกดดันสองด้านจาก "อุปสงค์ที่แข็งตัว" และ "กำไรที่ทรุดหนัก" สัดส่วนต้นทุนกำมะถันในต้นทุนการผลิตปุ๋ยฟอสเฟตพุ่งขึ้นจากระดับปกติ 30-35% เป็นมากกว่า 130% ผลักดันให้อุตสาหกรรมขาดทุนอย่างหนัก ในครึ่งปีแรก อัตราการเดินเครื่องของโมโนแอมโมเนียมฟอสเฟต (MAP) ลดลงเหลือราว 40% ขณะที่ไดแอมโมเนียมฟอสเฟต (DAP) ลดลงมาอยู่ที่ประมาณ 30%

การส่งออกปุ๋ยฟอสเฟตของจีนยังถูกจำกัดภายใต้นโยบายรับประกันอุปทานในประเทศ การบริโภคภายในประเทศยังคงอยู่แต่กำไรถูกกัดกร่อนหมดสิ้นจากต้นทุนวัตถุดิบ

(2) ภาคเคมี: การส่งผ่านต้นทุนถูกปิดกั้น อัตราการเดินเครื่องอ่อนตัวลง

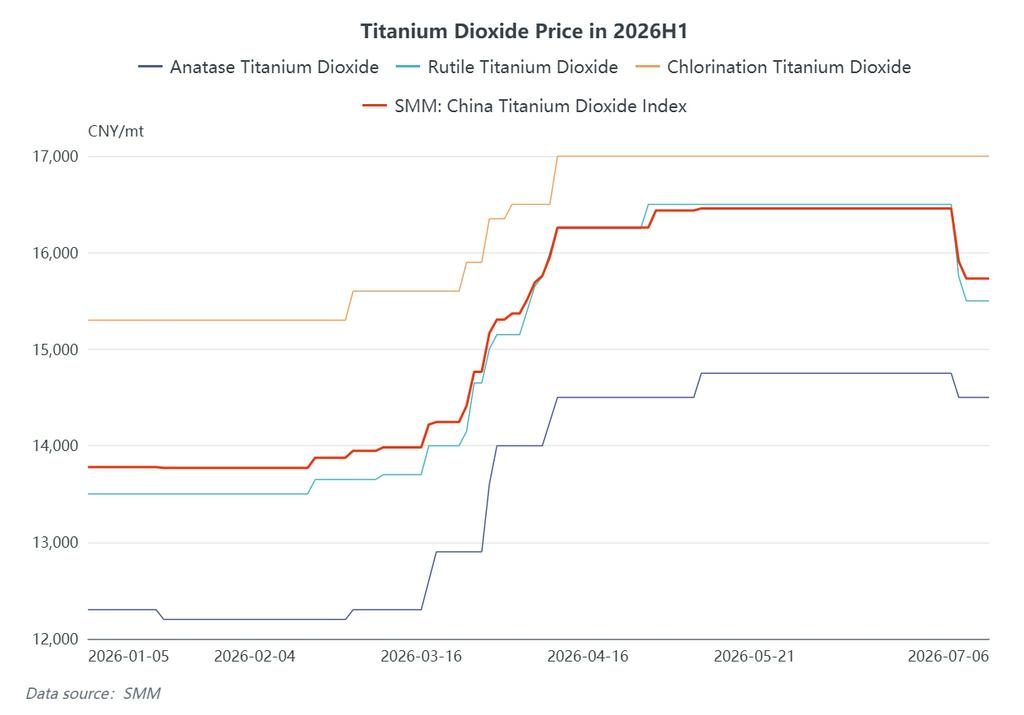

อุตสาหกรรมไทเทเนียมไดออกไซด์เผชิญการปรับขึ้นราคาหลายรอบจากแรงกดดันด้านต้นทุน ดัชนีไทเทเนียมไดออกไซด์จีนของ SMM ปรับขึ้นจากประมาณ 13,778 หยวน/ตันในช่วงต้นปี ขึ้นไปเหนือระดับ 15,000 หยวน/ตันในช่วงกลางถึงปลายเดือนมีนาคม และทำจุดสูงสุดราว 16,457 หยวน/ตันในช่วงกลางถึงปลายเดือนมิถุนายน ทั้งนี้ ราคาไทเทเนียมไดออกไซด์ชนิดรูไทล์ปรับขึ้นจากราว 13,500 หยวน/ตันในช่วงต้นปี เป็นประมาณ 15,500-16,500 หยวน/ตันในเดือนมิถุนายน นับเป็นการปรับเพิ่มขึ้นอย่างมีนัยสำคัญ อย่างไรก็ตาม อุปสงค์ปลายน้ำยังคงอ่อนแอ และอัตราการเดินเครื่องของไทเทเนียมไดออกไซด์ลดลงอย่างต่อเนื่อง ทำให้การส่งผ่านต้นทุนถูกจำกัด

(3) ภาคพลังงานใหม่: จุดเด่นแต่มีขนาดจำกัด

ลิเทียมไอออนฟอสเฟต (LFP) ยังคงเป็นหนึ่งในไม่กี่กลุ่มที่มีอุปสงค์ค่อนข้างคงที่ แม้ว่าขนาดของมันจะไม่มากพอที่จะชดเชยการทรุดตัวของอุปสงค์ดั้งเดิมก็ตาม คาดว่าการเพิ่มกำลังการผลิต LFP ใหม่ในปี 2025-2026 จะสอดคล้องกับอุปสงค์กำมะถันที่เพิ่มขึ้นกว่า 3.3 ล้านตันต่อปี ซึ่งเป็นปัจจัยขับเคลื่อนอุปสงค์ระยะยาวที่ไม่อาจมองข้าม

(4) นิกเกิล HPAL ของอินโดนีเซีย: ผลกระทบด้านต้นทุนที่ตรงที่สุด

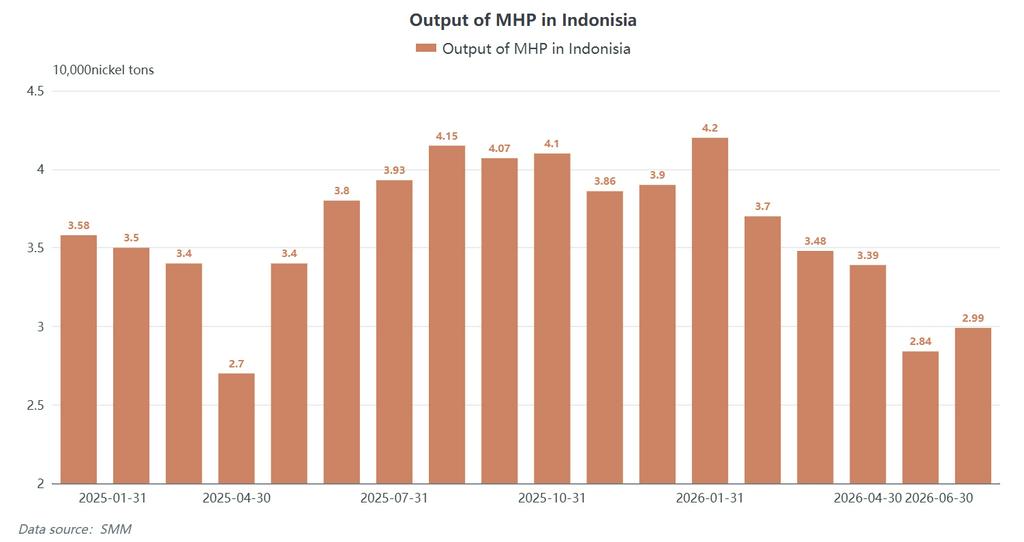

ภาคนิกเกิล HPAL ของอินโดนีเซียเป็นแหล่งอุปสงค์กำมะถันใหม่ที่สำคัญSMM CIF Indonesia Sulfur ทรงตัวที่ 1,250-1,300 ดอลลาร์/ตันในช่วงครึ่งแรกของเดือนมิถุนายน การผลิต MHP ต่อหนึ่งเมตริกตันใช้กำมะถัน 10-12 ตัน ทำให้ต้นทุนส่วนเพิ่มของกระบวนการไฮโดรเมทัลลูร์จีสูงขึ้นอย่างมีนัยสำคัญ ในเดือนมิถุนายน 2026 การผลิต MHP ของอินโดนีเซียอยู่ที่ประมาณ 29,900 เมตริกตันนิกเกิล ลดลงอย่างเห็นได้ชัดจากจุดสูงสุด 42,000 ตันในเดือนมกราคม สะท้อนถึงผลกระทบจากการกดดันการผลิตเนื่องจากราคากำมะถันที่สูงต่อเนื่อง

(5) การประเมินอุปสงค์โดยรวม

การถูกทำลายของอุปสงค์ได้ขยายตัวจากภาคปุ๋ยไปยังภาคเคมีและการถลุงนิกเกิล อย่างไรก็ตาม ขนาดของการหดตัวของอุปทานยังคงสูงกว่าการลดลงของอุปสงค์มาก และในระยะสั้น อุปสงค์ไม่น่าจะเป็นตัวขับเคลื่อนหลักที่ทำให้ราคาลดลง

IV. การทบทวนราคา: วงจรการพุ่งขึ้น-จุดสูงสุด-ปรับฐานที่สมบูรณ์

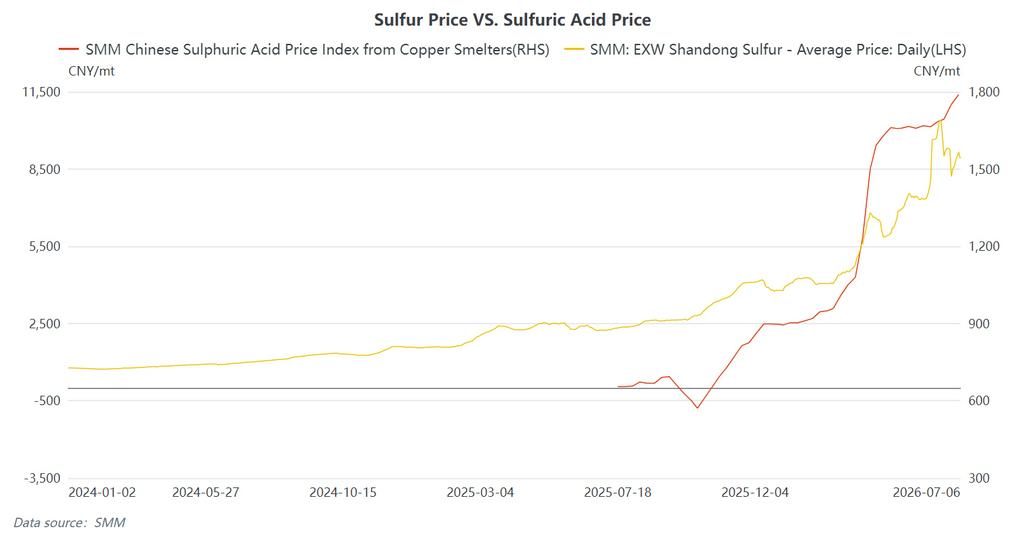

กำมะถัน (ในประเทศ): SMM EXW Shandong Sulfur เริ่มต้นปีที่ประมาณ 3,910 หยวน/ตัน ราคาพุ่งขึ้นอย่างรวดเร็วหลังจากความขัดแย้งปะทุขึ้นในปลายเดือนกุมภาพันธ์ ไปแตะ 4,150 หยวน/ตันในต้นเดือนมีนาคม ทะลุ 6,500 หยวน/ตันในต้นเดือนเมษายน แตะ 8,075 หยวน/ตันในวันที่ 5 มิถุนายน และทำจุดสูงสุดที่ 10,053.5 หยวน/ตันในวันที่ 12 มิถุนายน – เพิ่มขึ้นสะสมประมาณ 157% จากต้นปี ข่าวการหยุดยิงในช่วงกลางเดือนมิถุนายนพลิกกลับความรู้สึกของตลาด ทำให้เกิดการปรับฐานอย่างรวดเร็ว เมื่อวันที่ 26 มิถุนายน SMM EXW Shandong Sulfur เสนอราคาที่ 7,800-8,607 หยวน/ตัน ลดลงเกือบ 3,000 หยวน/ตันจากจุดสูงสุด ภายในวันที่ 3 กรกฎาคม ราคาดีดตัวกลับมาที่ 9,000-9,300 หยวน/ตัน

กำมะถัน (ระหว่างประเทศ): SMM CIF Indonesia Sulfur เริ่มต้นปีที่ประมาณ 563 ดอลลาร์/ตัน แตะ 1,250-1,300 ดอลลาร์/ตันในวันที่ 10 มิถุนายน และปรับฐานลงมาที่ 1,100-1,200 ดอลลาร์/ตันตั้งแต่วันที่ 25 มิถุนายนเป็นต้นไป – เพิ่มขึ้นกว่า 126% ในครึ่งปีแรก

กรดซัลฟิวริก (ในประเทศ): ดัชนี SMM China Copper Smelting Acid Index ไต่ขึ้นจาก 903 หยวน/ตันในช่วงกลางเดือนมกราคมไปสู่จุดสูงสุดที่ 1,751 หยวน/ตันในวันที่ 26 มิถุนายน – เพิ่มขึ้นประมาณ 94% ในครึ่งปีแรก โดยมีส่วนต่าง 848 หยวน/ตัน ค่าเฉลี่ยเดือนมิถุนายนของดัชนี SMM China Copper Smelting Acid Index อยู่ที่ 1,698.25 หยวน/ตัน เพิ่มขึ้น 36 หยวน/ตันจาก 1,662.25 หยวน/ตันในเดือนพฤษภาคม

กรดซัลฟิวริก (ตลาดโลก): SMM CFR Indonesia กรดซัลฟิวริก เริ่มต้นปีที่ประมาณ $150/ตัน และขึ้นไปแตะ $410-445/ตัน (เฉลี่ย $427.5/ตัน) ในวันที่ 26 มิถุนายน – เพิ่มขึ้นประมาณ 185% ในช่วงครึ่งปีแรก **SMM FOB Korea กรดซัลฟิวริก** เสนอราคาอยู่ที่ $370-385/ตัน ณ วันที่ 26 มิถุนายน

การแยกทิศทางครั้งแรกในเดือนมิถุนายน: หลังการลงนามข้อตกลงสหรัฐฯ-อิหร่าน ราคากำมะถันร่วงลงอย่างรวดเร็ว แต่ราคากรดซัลฟิวริกไม่ได้อ่อนตัวตาม – นับเป็นการแยกทิศทางที่ชัดเจนครั้งแรกระหว่างสองสินค้าในปี 2026 สาเหตุหลักมาจากอุปทานสปอตที่ตึงตัวจากการซ่อมบำรุงโรงถลุงแบบหนาแน่นในช่วงครึ่งปีแรก

V. แนวโน้ม: การทรงตัวในระดับสูงพร้อมความผันผวนกว้าง จับตาสี่ปัจจัยสำคัญ

- กำมะถัน: ตลาดยังคงถูกดึงรั้งระหว่าง "ปัจจัยพื้นฐานที่แข็งแกร่ง (ภาวะขาดแคลน)" และ "ความคาดหวังที่อ่อนแอ (สินค้าเข้า + อุปสงค์ซบเซา)" ระดับสต็อกต่ำและต้นทุนหนุนยังคงอยู่ในระยะสั้น – สต็อกกำมะถันที่ท่าเรือจีนเหลือเพียง 790,000 ตันในช่วงต้นเดือนกรกฎาคม ลดลงมากกว่า 1.57 ล้านตันเมื่อเทียบกับปีก่อน หรือลดลงกว่า 66% อย่างไรก็ตาม สินค้าที่ค้างอยู่ในอ่าวเปอร์เซียราว 800,000-1,000,000 ตันคาดว่าจะมาถึงในช่วงปลายเดือนกรกฎาคม ซึ่งเป็นปัจจัยกดดันขาลงที่ใหญ่ที่สุด ข้อจำกัดด้านอุปทาน – รวมถึงการขยายเวลาห้ามส่งออกของรัสเซียไปจนถึงสิ้นปี และระยะเวลา 6 เดือนในการฟื้นฟูโรงงานในตะวันออกกลาง – จะยังคงจำกัดขาลง คาดว่าราคากำมะถันจะเคลื่อนไหวในกรอบกว้างระดับสูงในช่วงครึ่งปีหลัง

- กรดซัลฟิวริก: แรงหนุนจากต้นทุนยังคงอยู่ แม้พลวัตอุปสงค์-อุปทานจะคาดว่าตึงตัวขึ้นอีก ราคาอาจทรงตัวในช่วงปลายมิถุนายนถึงต้นกรกฎาคม และมีแนวโน้มโน้มลงในช่วงหลังของเดือน ต้นทุนกำมะถันที่สูงยังเป็นตัวหนุน แต่ภาคส่วนปลายน้ำ เช่น ฟอสเฟตและไทเทเนียมไดออกไซด์ เริ่มต้านทานราคาสูงมากขึ้น การจัดซื้อชะลอตัว และผู้ค้าเพิ่มความระมัดระวัง – บ่งชี้ถึงความเสี่ยงขาลงที่เพิ่มขึ้น

สี่ปัจจัยสำคัญที่ต้องจับตา:

- จังหวะการเปิดช่องแคบฮอร์มุซอีกครั้งและการฟื้นตัวของกำลังผลิตในตะวันออกกลาง: การเปิดช่องแคบไม่ใช่ "การแก้ไขฉับพลัน" การกวาดทุ่นระเบิด การระบายงานค้าง และการกู้ความเชื่อมั่นในการเดินเรือ ล้วนต้องใช้เวลากาตาร์และสหรัฐอาหรับเอมิเรตส์มีแหล่งก๊าซและโรงกลั่นที่เสียหายจากสงคราม ซึ่งอาจทำให้การส่งออกในระยะกลางต่ำกว่าระดับก่อนสงคราม โดยการฟื้นตัวของการขนส่งอย่างมีนัยสำคัญไม่น่าเกิดขึ้นก่อนเดือนสิงหาคม

- ปริมาณการจัดซื้อและระดับสินค้าคงคลังของโรงงาน HPAL ในอินโดนีเซีย: อินโดนีเซียพึ่งพาการนำเข้ากำมะถัน 75%-80% โดยโรงงาน HPAL มีสินค้าคงคลังเพียง 1-2 เดือน SMM CIF Indonesia Sulfur มีผลกระทบโดยตรงต่อต้นทุนการผลิต MHP และส่งผลต่ออัตราการใช้กำลังการผลิต HPAL นิกเกิลของอินโดนีเซีย ผลผลิต MHP ได้ลดลงจากจุดสูงสุดที่ 42,000 เมตริกตันในเดือนมกราคม มาอยู่ที่ 29,900 เมตริกตันในเดือนมิถุนายน – และอาจเผชิญแรงกดดันเพิ่มเติมหากราคากำมะถันยังคงอยู่ในระดับสูง

- การปล่อยอุปสงค์ของ OCP โมร็อกโกและ Copperbelt แอฟริกา: ราคากำมะถัน DAP/DDP ใน Copperbelt แอฟริกายังคงสูง กลยุทธ์การจัดซื้อของ OCP ในระดับราคาสูงเหล่านี้จะส่งผลกระทบโดยตรงต่อพลวัตอุปสงค์ในแอฟริกาเหนือ

- นโยบายการเติมสต๊อกปุ๋ยฤดูใบไม้ร่วงของจีนและนโยบายส่งออกกรดซัลฟิวริก: หากการเติมสต๊อกปุ๋ยฤดูใบไม้ร่วง (กรกฎาคม-กันยายน) ดำเนินไปตามแผน อาจช่วยสนับสนุนอัตราการดำเนินงานของฟอสเฟต การปรับเปลี่ยนใดๆ ต่อการห้ามส่งออกกรดซัลฟิวริกของจีนจะส่งผลต่อกระแสการค้ากรดทั่วโลกและส่วนต่างราคาในภูมิภาค