สัญญาซื้อขายล่วงหน้าสเตนเลสของจีนปรับตัวลงในสัปดาห์นี้ (22–26 มิถุนายน 2026) ภายใต้แรงกดดันร่วมจากโทนท่าทีเชิงเข้มงวดที่ยังตกค้างของธนาคารกลางสหรัฐ (Fed) และปัจจัยพื้นฐานที่อ่อนตัวตามฤดูกาล ก่อนจะทรงตัวในกรอบแคบใกล้ระดับต่ำสุด สัญญาหลักของ SHFE ปิดที่ 14,670 หยวน/ตัน ($2,158/ตัน) ณ ช่วงพัก 10:15 น. ของวันศุกร์ที่ 26 มิถุนายน ลดลง 390 หยวน/ตัน ($57/ตัน) จากสัปดาห์ก่อน ประเด็นสำคัญของสัปดาห์คือความแตกต่างชัดเจนระหว่างตลาดกระดาษกับตลาดจริง: ฟิวเจอร์สรับแรงกดดันหลักจากปัจจัยมหภาคและความคาดหวังช่วงนอกฤดูกาล ขณะที่ราคาสปอตซึ่งได้แรงหนุนจากอุปทานที่ตึงขึ้นและการตั้งราคาของผู้ผลิตอย่างมีวินัย ไม่ได้ปรับลงตามสัญญา

มหภาค: ความกังวลเชิงเข้มงวดผ่อนคลายเล็กน้อย แต่เจ้าหน้าที่ Fed ยังเห็นต่างกัน

ต่างประเทศ ความกังวลเรื่อง Fed อาจขึ้นดอกเบี้ยในเร็ว ๆ นี้ผ่อนคลายลงบ้าง หลังข้อมูล PCE สหรัฐเดือนพฤษภาคมออกมาโดยรวมสอดคล้องกับคาดการณ์ — PCE ทั่วไป 4.1% เมื่อเทียบรายปี และ PCE พื้นฐาน 3.4% เมื่อเทียบรายปี ดัชนีดอลลาร์ยุติการปรับขึ้นต่อเนื่อง 3 วัน ปิดลดลง 0.1% อย่างไรก็ดี ระดับเงินเฟ้อยังสูงในเชิงสัมบูรณ์ และเจ้าหน้าที่ Fed มีความเห็นแตกต่างอย่างชัดเจนต่อทิศทางข้างหน้า: ประธาน Fed ชิคาโก Austan Goolsbee ยังคงท่าทีเข้มงวด โดยชี้ว่าเงินเฟ้อพื้นฐานยังสูงเกินไป ขณะที่ประธาน Fed นิวยอร์ก John Williams เลื่อนความคาดหวังในการบรรลุเป้าหมาย 2% ออกไปเป็นปี 2028 เมื่อทิศทางนโยบายการเงินยังไม่ชัด แรงหนุนมหภาคต่อสินทรัพย์เสี่ยงจึงมีจำกัด

ภายในประเทศ ธนาคารประชาชนจีน (PBOC) ดำเนินการปล่อยกู้ MLF อายุ 1 ปี วงเงิน 500,000 ล้านหยวน ($73.5 พันล้าน) — เป็นการอัดฉีดสภาพคล่องตามปกติเพื่อยึดเหนี่ยวสภาวะเงินทุนระยะกลางในระบบธนาคารจีน มาตรการดังกล่าวช่วยพยุงความเชื่อมั่น แต่แทบไม่หนุนตลาดฟิวเจอร์สโดยตรง เมื่อหักลบทั้งสองปัจจัย แรงขับเคลื่อนมหภาคให้การสนับสนุนสัญญาเพียงเล็กน้อยในสัปดาห์นี้ แต่ไม่เพียงพอจะลบโทนอ่อนแอโดยรวม

ปัจจัยพื้นฐาน: สต็อกทรงตัว แรงกดดันช่วงนอกฤดูกาลเพิ่มขึ้น ธุรกรรมสปอตเบาบาง

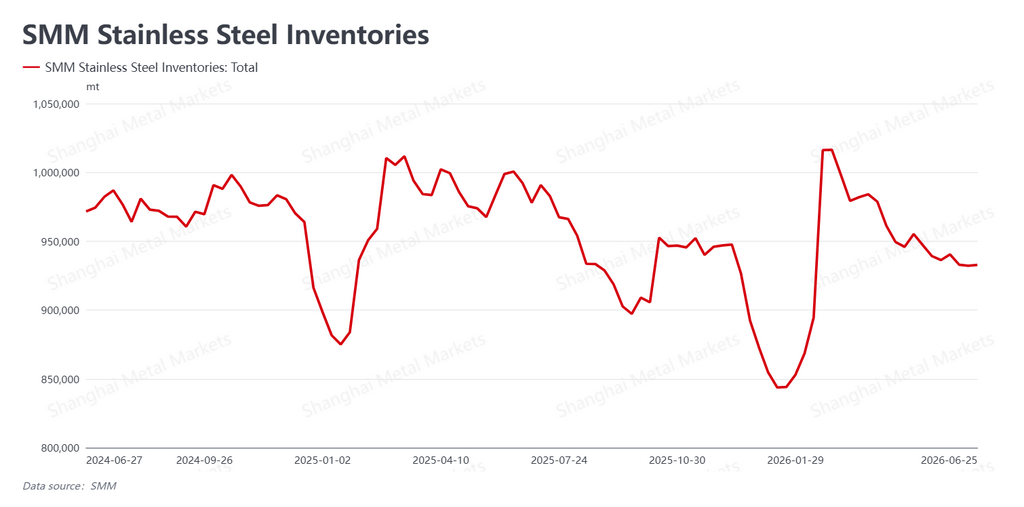

สต็อกสังคมสเตนเลส — ปริมาณรวมที่ถือครองในศูนย์กระจายสินค้าหลักของจีน เช่น อู๋ซี (เจียงซู) และฝอซาน (กวางตุ้ง) — ปิดสัปดาห์ที่ 932,800 ตัน แทบไม่เปลี่ยนจากสัปดาห์ก่อน (+600 ตัน) เมื่ออุปสงค์ปลายทางของจีนเข้าสู่ช่วงนอกฤดูกาลฤดูร้อนตามปกติ สต็อกจึงไม่ลดลงต่อและไม่เพิ่มขึ้นอย่างมีนัยสำคัญ โมเมนตัมการลดสต็อกชะลอลงอย่างชัดเจน อย่างไรก็ดี ระดับสต็อกโดยรวมยังค่อนข้างต่ำเมื่อเทียบกับอดีต ช่วยเป็นฐานรองรับราคาตลาดจริงในระดับหนึ่ง

ในตลาดสปอต ความตั้งใจของผู้ผลิตในการพยุงราคา ประกอบกับการลดลงเล็กน้อยของผลผลิตโรงงาน ทำให้ราคาเสนอขายจริงไม่ปรับลงตามฟิวเจอร์ส ส่งผลให้ความแตกต่างระหว่างฟิวเจอร์สกับสปอตกว้างขึ้น อย่างไรก็ตาม การซื้อช่วงนอกฤดูกาลยังอ่อนแอ — ผู้ใช้ปลายทางไม่ต้องการไล่ราคาและเลือกจะรอให้ราคาลดลงอีก — ทำให้สภาพคล่องตลาดเบาบาง และคำสั่งซื้อล่วงหน้าไม่แข็งแรง ฝั่งอุปสงค์จึงให้แรงหนุนน้อยลงเรื่อย ๆ

ต้นทุนและอุปทาน: วัตถุดิบอ่อนตัวทั้งสองด้าน; อุปทานยังมากจำกัดอัพไซด์

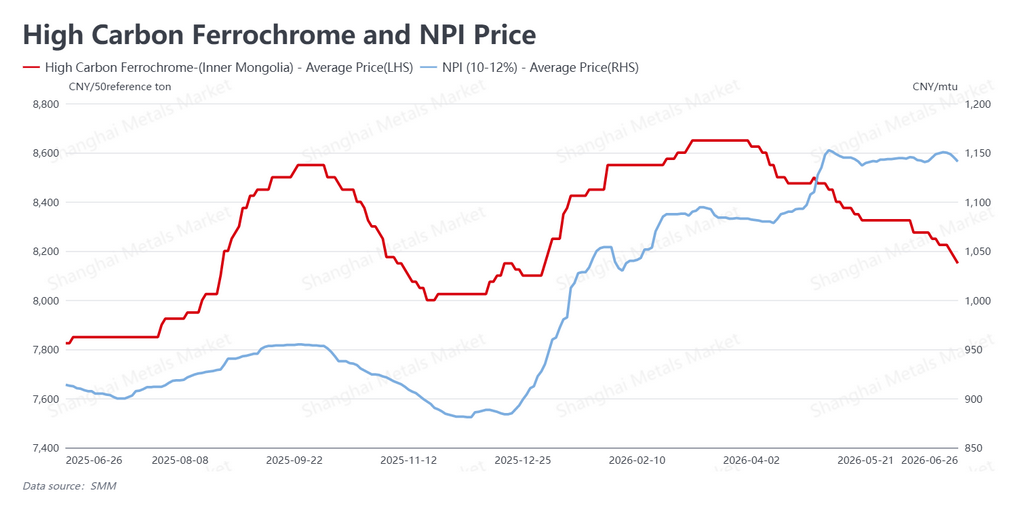

ราคาวัตถุดิบลดลงทั้งสองส่วนของโครงสร้างต้นทุนสเตนเลส เฟอร์โรโครมคาร์บอนสูง — ที่กำหนดราคาในจีนบนฐานปริมาณโครเมียม 50% — เสนอขายที่ 8,150 หยวน/ตันฐาน 50 ($1,199/ตันฐาน 50) ลดลง 75 หยวน ($11) จากสัปดาห์ก่อน และเร่งแนวโน้มขาลงต่อเนื่อง นิกเกิลพิกไอรอน (NPI) — โลหะผสมเฟอร์โรนิกเกิลเกรดต่ำจากแร่ลูกรัง ซึ่งเป็นวัตถุดิบหลักของสเตนเลสในจีนและอินโดนีเซีย — ประเมินที่ 1,141 หยวน/หน่วยนิกเกิล ($168/หน่วยนิกเกิล) ลดลง 8.5 หยวน ($1.25) เมื่อเทียบสัปดาห์ต่อสัปดาห์ พลิกกลับจากการรีบาวด์ก่อนหน้า (ตามธรรมเนียมการค้าจีน NPI กำหนดราคาต่อ “หน่วยนิกเกิล” หมายถึงต่อ 1 จุดเปอร์เซ็นต์ของนิกเกิลที่มีอยู่ต่อหนึ่งตันเมตริก) เมื่อทั้งเฟอร์โรโครมและ NPI อ่อนตัวพร้อมกัน แรงหนุนด้านต้นทุนต่อสเตนเลสจึงลดลงอย่างมีนัยสำคัญเมื่อเทียบกับสัปดาห์ก่อน

ด้านอุปทาน การซ่อมบำรุงตามแผนและการเลื่อนการกลับมาเดินเครื่องช่วยลดผลผลิตสเตนเลสของจีนลงเล็กน้อยในเดือนนี้ หนุนราคาตลาดจริงบางส่วน อย่างไรก็ดี การลดกำลังผลิตมีขนาดจำกัด ต้นทุนวัตถุดิบที่ลดลงยังช่วยพยุงมาร์จิ้นโรงงาน — ความสามารถทำกำไรยังอยู่ในระดับยอมรับได้ และแรงจูงใจในการผลิตต่อยังคงมี ภาพเชิงโครงสร้างของอุปทานสเตนเลสจีนที่ล้นยังไม่เปลี่ยน และภาวะอุปทานส่วนเกินดังกล่าวยังเป็นข้อจำกัดหลักต่อการปรับขึ้นของราคาอย่างยั่งยืน

แนวโน้ม: แกว่งตัวอ่อนแอใกล้ระดับต่ำ; มหภาคและวัตถุดิบกำหนดจังหวะ

ระยะถัดไป ความเหนียวตัวของเงินเฟ้อสหรัฐยังคงอยู่ เจ้าหน้าที่ Fed เห็นต่างกันอย่างชัดเจน และเส้นทางนโยบายยังไม่แน่นอน คำตัดสินที่รออยู่ในคดีของผู้ว่าการ Fed Lisa Cook — ประเด็นกฎหมายที่ถูกจับตาอย่างใกล้ชิดและมีนัยต่อธรรมาภิบาลและความเป็นอิสระของ Fed — คาดว่าจะออกในสัปดาห์หน้า และอาจเพิ่มความผันผวนใหม่ สัญญาณมหภาคจะยังเป็นตัวกำหนดโทนระยะสั้นของสัญญา

ภายในประเทศ เมื่อจีนอยู่ในช่วงนอกฤดูกาลตามปกติอย่างชัดเจน อุปสงค์ปลายทางอ่อนแอและธุรกรรมเบาบาง ความสามารถของราคาสปอตในการยืนหยัดจะขึ้นอยู่กับความต่อเนื่องของวินัยด้านราคาของโรงงาน และขอบเขตของการลดผลผลิตเพิ่มเติม การอ่อนตัวพร้อมกันของเฟอร์โรโครมและ NPI ทำให้แรงหนุนด้านต้นทุนลดลง แต่ภาวะส่วนเกินเชิงโครงสร้างของอุปทานสเตนเลสยังคงอยู่

SMM คาดว่าสัญญาหลักของ SHFE จะยังอยู่ในรูปแบบอ่อนแอและแกว่งในกรอบในระยะใกล้ โดยมีการทดสอบระดับต่ำซ้ำ ๆ การเปลี่ยนแปลงเล็กน้อยของสัญญาณมหภาคและราคาวัตถุดิบจะเป็นตัวกำหนดจังหวะ

เขียนโดย Bruce Chew

นักวิเคราะห์นิกเกิลและสเตนเลส, Shanghai Metals Market

อีเมล: bruce.chew@metal.com

โทร: +601167087088

![[SMM Flash News] Canada Nickel แต่งตั้ง SB1 Markets เพื่อจัดหาเงินกู้สูงสุด 600 ล้านดอลลาร์สหรัฐ สำหรับโครงการ Crawford](https://imgqn.smm.cn/usercenter/PFIti20251217171734.jpg)

![[ข่าวด่วน SMM] Swelect Energy เข้าซื้อหุ้น 49% ใน Gridnex Solar Power เพื่อขยายพอร์ตโฟลิโอพลังงานแสงอาทิตย์ในอินเดีย](https://imgqn.smm.cn/usercenter/WYeHX20251217171733.jpg)

![[SMM Analysis] ราคานิกเกิลซอลต์อ่อนตัว สัมประสิทธิ์ผลิตภัณฑ์ขั้นกลางถูกกดดันในระยะสั้น](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)