หลังจากแคโทดแบตเตอรี่โซเดียมไอออนและแอโนดฮาร์ดคาร์บอนมีการเติบโตทั้ง YoY และ MoM อย่างมีนัยสำคัญในเดือนพฤษภาคม ส่วนกลางและปลายของห่วงโซ่อุตสาหกรรม—อิเล็กโทรไลต์และเซลล์แบตเตอรี่—ก็มีผลลัพธ์ที่น่าประทับใจ แต่ปัญหาด้านโครงสร้างยังซ่อนอยู่เบื้องหลังการเติบโตนี้ องค์กรด้านอิเล็กโทรไลต์เผชิญกับความไม่แน่นอนของความต้องการแบตเตอรี่โซเดียมไอออนและลังเลในการตัดสินใจขยายกำลังการผลิต โดยมีการขาดแคลนวัตถุดิบอย่างเห็นได้ชัด ขณะที่การผลิตเซลล์แบตเตอรี่เพิ่มขึ้นอย่างต่อเนื่อง สถานการณ์การใช้งานยังกระจุกตัวในตลาดเฉพาะกลุ่ม เช่น รถสองล้อไฟฟ้า และระบบกักเก็บพลังงานหลังมิเตอร์ (BTM) และการดูดซับปริมาณในระบบกักเก็บพลังงานระดับสาธารณูปโภคยังต้องใช้เวลา เป็นที่น่าสังเกตว่าการจัดหาที่ไม่เพียงพอของปลายแคโทดและการใช้กำลังการผลิตเต็มที่ของปลายแอโนดได้สร้างแรงกดดันด้านต้นทุนขึ้น ในขณะที่การตามหลังของอิเล็กโทรไลต์และเซลล์แบตเตอรี่ชี้ให้เห็นถึงความไม่สอดคล้องที่ยังคงอยู่ในการเร่งปริมาณที่สอดประสานกันทั่วทั้งห่วงโซ่อุตสาหกรรม

อิเล็กโทรไลต์: การเติบโตด้านการผลิตสูงแต่ความมั่นใจไม่เพียงพอ; การจัดหาวัตถุดิบคือข้อจำกัดใหญ่สุดต่อการขยายตัว

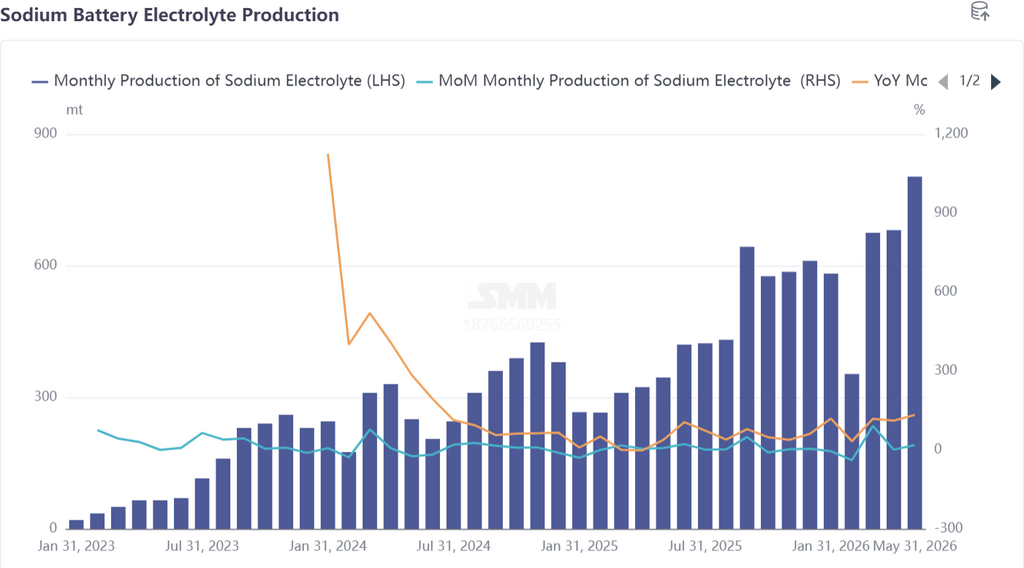

ในเดือนพฤษภาคม การผลิตอิเล็กโทรไลต์สำหรับแบตเตอรี่โซเดียมไอออนพุ่งขึ้น 18% MoM และ 133% YoY อัตราการเติบโตที่ใกล้เคียงกับแคโทด (เพิ่มขึ้น 17% MoM) และแอโนด (เพิ่มขึ้น 26% MoM) แสดงให้เห็นว่าการเร่งการผลิตวัสดุส่วนหน้าได้ช่วยกระตุ้นการจัดส่งอิเล็กโทรไลต์ได้อย่างมีประสิทธิภาพ อย่างไรก็ตาม ภายใต้ความเจริญรุ่งเรืองที่เห็นภายนอก ความรู้สึกในการขยายกิจการขององค์กรด้านอิเล็กโทรไลต์นั้นไม่ได้สดใส

ในด้านกำลังการผลิต ไม่มีคอขวดที่ตายตัวสำหรับอิเล็กโทรไลต์แบตเตอรี่โซเดียมไอออนเอง—สามารถจัดสรรได้อย่างยืดหยุ่นโดยใช้กำลังการผลิตส่วนเกินจากอิเล็กโทรไลต์แบตเตอรี่ลิเธียม—แต่รูปแบบ «shared capacity» นี้สะท้อนถึงความระมัดระวังขององค์กร เนื่องจากความไม่แน่นอนที่ยังคงมีมากในความต้องการเซลล์แบตเตอรี่โซเดียมไอออน องค์กรด้านอิเล็กโทรไลต์จึงลังเลที่จะขยายกำลังการผลิตอิเล็กโทรไลต์แบตเตอรี่โซเดียมไอออนอย่างอิสระ

: อิเล็กโทรไลต์แบตเตอรี่ลิเธียมมีคำสั่งซื้อที่มั่นคงและผลกำไรที่มากมายอยู่แล้ว การเปลี่ยนไปใช้แบตเตอรี่โซเดียมไอออนจะต้องสร้างความสัมพันธ์ที่ตรงกันในสองมิติ—ความมั่นคงในการจัดหาวัตถุดิบต้นน้ำ และคำสั่งซื้อต่อเนื่องจากผู้ผลิตเซลล์แบตเตอรี่ปลายน้ำ—ทำให้อัตราความเสี่ยงต่อผลตอบแทนไม่น่าดึงดูด

ข้อจำกัดที่สำคัญกว่านั้นอยู่ที่วัตถุดิบต้นน้ำ กำลังการผลิตสำหรับวัตถุดิบหลักของอิเล็กโทรไลต์แบตเตอรี่โซเดียมไอออน เช่น NaPF6, NaFSI และ NaODFB มีจำกัดมาก อาจมีเพียงหนึ่งหรือสององค์กรในจีนที่มีศักยภาพในการจัดหาเกี่ยวข้อง และสายการผลิตของพวกเขาส่วนใหญ่ยังอยู่ในระดับนำร่องหรือห้องปฏิบัติการ ห่างไกลจากระดับการผลิตจำนวนมาก สิ่งนี้สะท้อนให้เห็นถึงการเพิ่มขึ้นของราคาอย่างต่อเนื่องของวัตถุดิบ NFPP สำหรับแคโทด (เหล็กฟอสเฟต, โซเดียมไดไฮโดรเจนฟอสเฟต เป็นต้น) — การจัดหาวัตถุดิบกำลังตึงตัวทั่วทั้งห่วงโซ่อุตสาหกรรม

แม้ว่าองค์กรด้านอิเล็กโทรไลต์จะมีกำลังการผลิตที่โอนย้ายมาได้ไม่ขาดแคลน แต่ความพร้อมใช้ของวัตถุดิบคือปัญหาขาดแคลนที่แท้จริง วิธีการจัดจังหวะการจัดหาของอิเล็กโทรไลต์แบตเตอรี่โซเดียมไอออนอย่างมีเหตุผลท่ามกลางแนวโน้มการเติบโตของกำลังการผลิตเป็นคำถามเร่งด่วนที่พวกเขาต้องตอบสนอง

มองไปในเดือนมิถุนายน โดยที่ตลาดแบตเตอรี่โซเดียมไอออนมีโมเมนตัมต่อเนื่อง—คาดว่ากำลังการผลิตแคโทดจะเพิ่มขึ้น 1% MoM และแอโนดฮาร์ดคาร์บอน 9% MoM—องค์กรด้านอิเล็กโทรไลต์มีแนวโน้มที่จะให้ความสนใจกับส่วนแบตเตอรี่โซเดียมไอออนมากขึ้น การผลิตอิเล็กโทรไลต์สำหรับแบตเตอรี่โซเดียมไอออนในเดือนมิถุนายนคาดว่าจะเพิ่มขึ้น 17% MoM และพุ่งขึ้น 125% YoY ซึ่งจะรักษาจังหวะเดียวกับการเติบโตของวัสดุต้นน้ำ

เซลล์แบตเตอรี่และตลาดปลายทาง: การผลิตยังคงเพิ่มขึ้น; การขยายสถานการณ์การใช้งานเร่งด่วนมากขึ้น

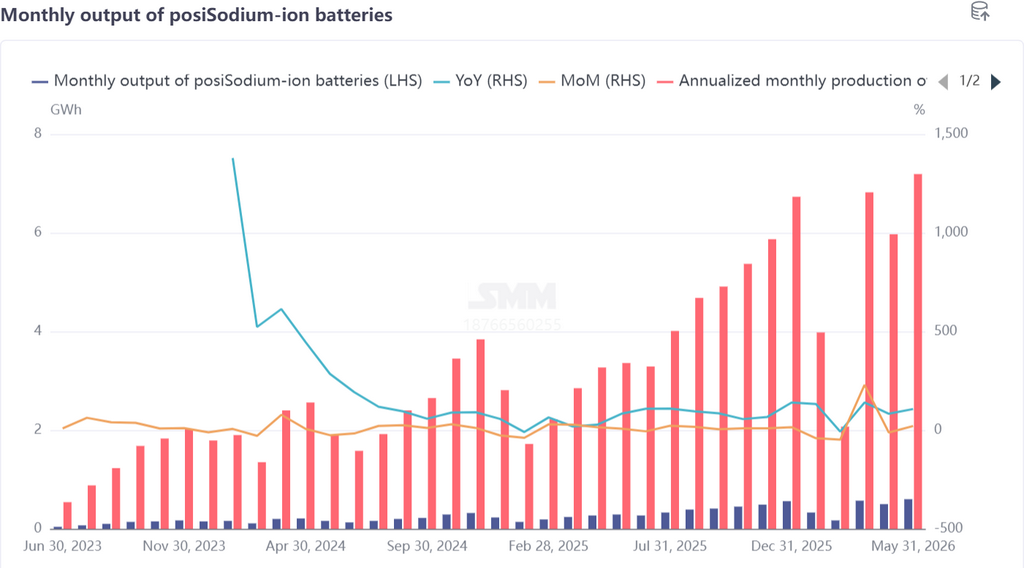

ในเดือนพฤษภาคม การผลิตเซลล์แบตเตอรี่โซเดียมไอออนเพิ่มขึ้น 21% MoM และ 107% YoY เป็นการเติบโตที่รวดเร็วที่สุดในทุกส่วนของห่วงโซ่อุตสาหกรรม โครงสร้างความต้องการปลายทาง—รถสองล้อไฟฟ้า ระบบกักเก็บพลังงานขนาดเล็ก (ESS) และ ESS ในครัวเรือน—ยังคงเป็นสถานการณ์การใช้งานหลัก ในขณะที่การเปิดตัวโครงการกักเก็บพลังงานระดับสาธารณูปโภคในขนาดใหญ่คาดว่าจะเริ่มในครึ่งปีหลัง

ในด้านพอร์ตโฟลิโอผลิตภัณฑ์ ท่อส่งผลิตภัณฑ์ใหม่ของผู้ผลิตเซลล์แบตเตอรี่ชี้ไปที่ทิศทางกลยุทธ์ที่ชัดเจน: จุดเน้นการวิจัยและพัฒนาอยู่ที่เซลล์แบบแท่งปริซึมขนาดกลางถึงใหญ่ โดยมีการทะลุขีดจำกัดด้านความหนาแน่นพลังงานและความจุอย่างต่อเนื่อง โดยมุ่งเป้าไปที่การใช้งานในระบบกักเก็บพลังงานระดับสาธารณูปโภค แนวโน้มนี้สอดคล้องกับส่วนแบ่งที่เพิ่มขึ้นของ NFPP ในวัสดุแคโทด (แตะ ~87% ในเดือนพฤษภาคม) และพรีเมี่ยมที่มั่นคงสำหรับผลิตภัณฑ์แอโนดฮาร์ดคาร์บอนคุณภาพสูง—ทั้งต้นน้ำและปลายน้ำกำลังร่วมกันสร้างโมเมนตัมให้แบตเตอรี่โซเดียมไอออนเข้าสู่สนามแข่งการกักเก็บพลังงานระดับสาธารณูปโภค

ด้านการส่งออกก็มีจุดเด่นเช่นกัน คำสั่งซื้อส่งออกระบบกักเก็บพลังงานแบตเตอรี่โซเดียมไอออนเพิ่มขึ้น โดยตลาดนอกประเทศจีน เช่น ยุโรป แสดงศักยภาพการเติบโตสำหรับความต้องการ ESS ในครัวเรือนของแบตเตอรี่โซเดียมไอออน เมื่อเปรียบเทียบกับความอ่อนไหวต่อราคาของผู้ใช้ปลายทางในจีน ตลาดนอกประเทศจีนยอมรับระบบกักเก็บพลังงานแบตเตอรี่โซเดียมไอออนที่แม้มีต้นทุนสูงกว่าแต่ให้สมรรถนะอุณหภูมิต่ำที่เหนือกว่า—เปิดช่องทางการแข่งขันที่แตกต่างสำหรับเซลล์แบตเตอรี่โซเดียมไอออน

อย่างไรก็ตาม ในตลาดจีน ช่วงสถานการณ์การใช้งานที่แคบยังคงเป็นความเสี่ยงหลักสำหรับองค์กรผู้ผลิตเซลล์แบตเตอรี่ โครงสร้างธุรกิจที่พึ่งพาสถานการณ์หรือลูกค้าเพียงไม่กี่รายนั้นไม่ยั่งยืน และผู้ผลิตเซลล์แบตเตอรี่กำลังเร่งขยายสถานการณ์การใช้งานและกลุ่มลูกค้าอย่างจริงจัง ท่าทีเชิงรุกนี้สะท้อนถึงกรอบความคิดร่วมกันของทั่วทั้งห่วงโซ่อุตสาหกรรม:

แทนที่จะรอให้ปริมาณปลายน้ำงอกเงยออกมาเอง ย่อมดีกว่าที่จะกำหนดสถานการณ์การใช้งานด้วยตนเอง เนื่องจากกำลังการผลิตวัสดุแคโทดและแอโนดกำลังจะถึงเวลา (คาดว่าจะมีการปล่อยกำลังการผลิตของแคโทดและแอโนดอย่างมีนัยสำคัญในไตรมาสที่ 3) หากความสามารถในการดูดซับของปลายทางการใช้งานปลายทางไม่ขยายตัวตามไปด้วย ความไม่สมดุลระหว่างอุปสงค์และอุปทานจะแผ่ขยายจากส่วนกลางไปยังห่วงโซ่ทั้งหมด เมื่อมองไปในเดือนมิถุนายน ยังมีพื้นที่เติบโตสำหรับคำสั่งซื้อเซลล์แบตเตอรี่โซเดียมไอออน โดยคาดว่าการผลิตจะเพิ่มขึ้น 20% MoM และ 162% YoY โดยรักษาจังหวะการขยายตัวที่แข็งแกร่ง

สรุป

มองภาพรวมห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียมไอออนในเดือนพฤษภาคม การผลิตของทั้งสี่ส่วน—แคโทด แอโนด อิเล็กโทรไลต์ และเซลล์แบตเตอรี่—เติบโตทั้ง YoY และ MoM

ยืนยันว่าการทำให้เป็นอุตสาหกรรมของแบตเตอรี่โซเดียมไอออนได้เข้าสู่การเร่งปริมาณอย่างเป็นวงจรแล้ว อย่างไรก็ตาม จังหวะการดำเนินงานไม่เท่ากัน แสดงให้เห็นการไล่ระดับของความมั่นใจ: «ส่วนหน้าแน่น ส่วนกลางลังเล และส่วนหลังบุกเบิก»:

ส่วนหน้า (แคโทด/แอโนด): กำลังการผลิตยังคงตึงตัว โดยผู้เล่นชั้นนำอยู่ในภาวะการจัดหาที่ไม่เพียงพอ แรงกดดันด้านต้นทุนวัตถุดิบสะสมขึ้น และความคาดหวังในการขยายกำลังการผลิตสำหรับไตรมาสที่ 3 นั้นชัดเจน สำหรับแอโนดฮาร์ดคาร์บอน ได้เกิดผลกระทบการรั่วไหลแล้ว โดยผู้ผลิตหันไปใช้การแปรรูปตามคำสั่ง (toll processing) เพื่อเติมเต็มช่องว่างการจัดหา ซึ่งสะท้อนถึงความตึงตัวในอุปทานส่วนหน้า

ส่วนกลาง (อิเล็กโทรไลต์): การผลิตเติบโตอย่างรวดเร็ว แต่ความมั่นใจในการขยายกำลังการผลิตยังไม่เพียงพอ คอขวดหลักไม่ได้อยู่ที่การจัดสรรกำลังการผลิต แต่อยู่ที่ข้อจำกัดในการจัดหาวัตถุดิบหลัก เช่น NaPF6

ความลังเลในการขยายกำลังการผลิตอิเล็กโทรไลต์อาจกลายเป็นคอขวดที่อาจเกิดขึ้นสำหรับการขยายขนาดของห่วงโซ่อุตสาหกรรมทั้งหมด—หากวัตถุดิบต้นน้ำไม่สามารถทะลุผ่านคอขวดการผลิตจำนวนมากได้ อิเล็กโทรไลต์อาจกลายเป็นเพดานที่มองไม่เห็นที่จำกัดการจัดส่งเซลล์แบตเตอรี่โซเดียมไอออนในปริมาณมาก

ส่วนหลัง (เซลล์แบตเตอรี่): การเติบโตของผลผลิตแซงหน้าส่วนอื่นของห่วงโซ่อุปทาน แต่สถานการณ์การใช้งานยังอยู่ในระหว่างการสำรวจ ตลาดรถสองล้อไฟฟ้าและระบบกักเก็บพลังงานหลังมิเตอร์ (BTM) ยังไม่เพียงพอที่จะดูดซับกำลังการผลิตที่จะถูกปล่อยออกมาจากส่วนหน้า ความกว้างและความลึกของสถานการณ์การใช้งานปลายน้ำจะเป็นตัวกำหนดว่าห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียมไอออนจะสามารถบรรลุการสอดรับกันระหว่างปริมาณและราคา (volume-price resonance) ได้อย่างแท้จริงในครึ่งปีหลังหรือไม่ มองไปยังเดือนมิถุนายนและไตรมาสที่ 3 ในขณะที่กำลังการผลิตแคโทดและแอโนดฮาร์ดคาร์บอนทยอยเปิดสายการผลิต สถานการณ์การใช้งานใหม่ของเซลล์แบตเตอรี่เร่งการเปิดตัวสู่ตลาด และความต้องการนอกประเทศจีนสำหรับการกักเก็บพลังงานในที่อยู่อาศัยยังคงไหลเข้ามา ห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียมไอออนคาดว่าจะเปลี่ยนจากการขับเคลื่อนด้วยส่วนหน้ามาเป็นการทำงานร่วมกันทั้งห่วงโซ่ ไม่ว่าส่วนอิเล็กโทรไลต์จะสามารถใช้ประโยชน์จากโมเมนตัมนี้เพื่อทะลวงผ่านคอขวดในการจัดหาวัตถุดิบได้หรือไม่ และส่วนเซลล์แบตเตอรี่จะเปิดสถานการณ์การใช้งานในระบบกักเก็บพลังงานระดับสาธารณูปโภคได้หรือไม่ จะเป็นหน้าต่างการสังเกตการณ์สำคัญที่กำหนดทิศทางของอุตสาหกรรมในครึ่งปีหลัง

![[อู๋ ข่าย แห่ง CATL: ผลิตแบตเตอรี่โซเดียมไอออนเชิงพาณิชย์ปีนี้ ลิเทียมแอร์เป็นเป้าหมายถัดไป]](https://imgqn.smm.cn/usercenter/MaxcL20251217171730.jpg)

![[แบตเตอรี่โซเดียม: โครงการแบตเตอรี่โซเดียมของ Fujian Nate Energy ผ่านการตรวจรับการประเมินผลกระทบสิ่งแวดล้อม]](https://imgqn.smm.cn/usercenter/tKgKv20251217171725.png)