ในเดือนพฤษภาคม วัสดุหลักสำหรับแบตเตอรี่โซเดียมไอออนยังคงมีโมเมนตัมที่แข็งแกร่ง โดยแคโทดและแอโนดคาร์บอนแข็งบันทึกการเติบโตที่สูงทั้งเมื่อเทียบปีต่อปีและเดือนต่อเดือน คำสั่งซื้อของผู้เล่นระดับบนเต็มและอัตราการใช้กำลังการผลิตใกล้ขีดจำกัด ด้านอุปทาน รูปแบบปริมาณเพิ่มขึ้นราคามีเสถียรภาพชัดเจน แต่แรงกดดันในการส่งผ่านต้นทุนวัตถุดิบที่สูงขึ้นก็ก่อตัวขึ้นด้วย ขณะเดียวกัน ความคาดหวังการขยายกำลังการผลิตสำหรับไตรมาสที่ 3 ก็ชัดเจนขึ้นตามลำดับ เป็นการปูทางให้ห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียมไอออนขยายขนาดในช่วงครึ่งปีหลัง

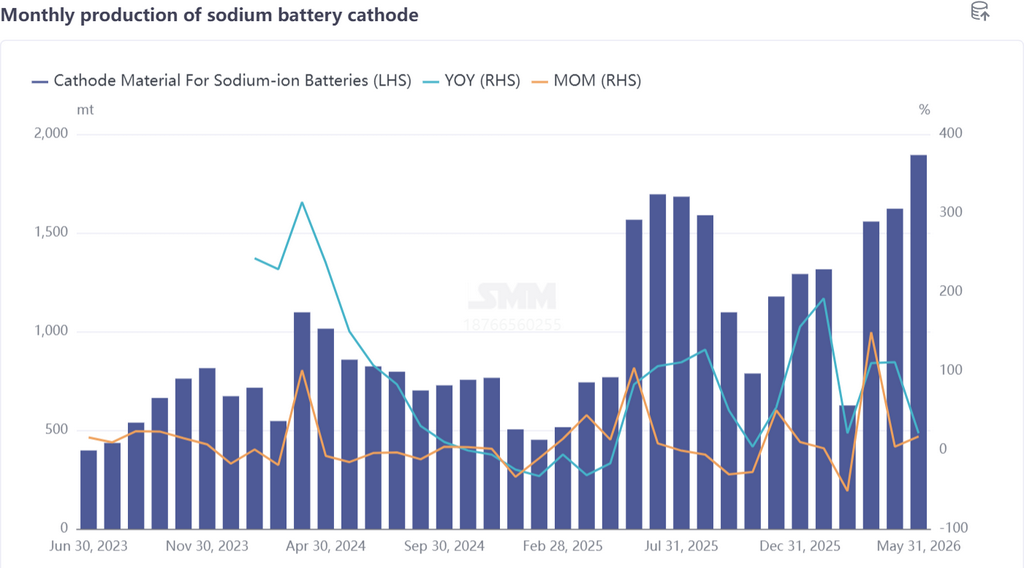

วัสดุแคโทด: ความต้องการที่พุ่งสูงหนุนการใช้กำลังการผลิต ต้นทุนที่สูงกดดันให้ต้องขึ้นราคา

ในเดือนพฤษภาคม การผลิตวัสดุแคโทดสำหรับแบตเตอรี่โซเดียมไอออนเพิ่มขึ้น 17% เมื่อเทียบเดือนต่อเดือน และ 21% เมื่อเทียบปีต่อปี เส้นทางโพลิแอนไอออนมีสัดส่วนมากถึงประมาณ 87% ของผลผลิต โดยส่วนแบ่งของ NFPP เพิ่มขึ้น 5 จุดเปอร์เซ็นต์เมื่อเทียบเดือนต่อเดือน ตอกย้ำความเป็นผู้นำ ผู้ประกอบการแคโทดชั้นนำทยอยส่งมอบคำสั่งซื้อ แต่กำลังการผลิตที่มีอยู่กลายเป็นคอขวด ทำให้เกิดภาวะอุปทานไม่เพียงพอ ในเวลาเดียวกัน ผู้เล่นนำได้เปิดตัวผลิตภัณฑ์รุ่นใหม่อย่างเข้มข้นในเดือนพฤษภาคม มอบการอัปเกรดสมรรถนะที่ครอบคลุม ซึ่งช่วยเพิ่มขีดความสามารถในการแข่งขันของแบตเตอรี่โซเดียมไอออนในสถานการณ์การใช้งานต่างๆ อย่างต่อเนื่อง ด้านอุปทาน โรงงานแคโทดชั้นนำได้เริ่มเตรียมการขยายกำลังการผลิต และคาดว่าจะมีการปลดปล่อยกำลังการผลิตแคโทดสำหรับแบตเตอรี่โซเดียมไอออนอย่างมีนัยสำคัญในไตรมาสที่ 3

อย่างไรก็ตาม กระแสคำสั่งซื้อที่เฟื่องฟูในปัจจุบันกระจุกตัวอยู่ในกลุ่มผู้เล่นระดับบนอย่างมาก ผู้ผลิตแคโทดระดับกลางซึ่งถูกจำกัดด้วยขนาดกำลังการผลิต ยังคงผลิตตามความต้องการ ส่งตัวอย่างเพื่อการตรวจสอบ และพัฒนาลูกค้าอย่างค่อยเป็นค่อยไป และยังไม่ได้รับประโยชน์อย่างเต็มที่จากความต้องการที่เพิ่มขึ้น

อย่างไรก็ตาม กระแสคำสั่งซื้อที่เฟื่องฟูในปัจจุบันกระจุกตัวอยู่ในกลุ่มผู้เล่นระดับบนอย่างมาก ผู้ผลิตแคโทดระดับกลางซึ่งถูกจำกัดด้วยขนาดกำลังการผลิต ยังคงผลิตตามความต้องการ ส่งตัวอย่างเพื่อการตรวจสอบ และพัฒนาลูกค้าอย่างค่อยเป็นค่อยไป และยังไม่ได้รับประโยชน์อย่างเต็มที่จากความต้องการที่เพิ่มขึ้น

ด้านต้นทุน ต้นทุนวัตถุดิบของ NFPP ยังคงเพิ่มขึ้นในเดือนพฤษภาคม: ราคาเหล็กฟอสเฟตสูงขึ้น และเกลือโซเดียม เช่น โมโนโซเดียมฟอสเฟตและโซเดียมไพโรฟอสเฟตก็พุ่งสูงขึ้นเช่นกัน แม้ว่าขนาดการผลิตจำนวนมากจะดีขึ้นจากก่อนหน้านี้ และกระบวนการในสายการผลิตได้รับการปรับปรุง การเพิ่มขึ้นในวงกว้างของราคาวัตถุดิบก็ยังผลักดันให้ต้นทุนเพิ่มขึ้นอย่างมาก ดังนั้น ราคา NFPP จึงคาดว่าจะปรับเพิ่มขึ้นในระยะต่อไป เพื่อบรรเทาแรงกดดันด้านต้นทุน ในแง่ของโครงสร้างผลิตภัณฑ์ ส่วนแบ่งของแคโทดออกไซด์แบบชั้นลดลงอีก ความเข้มข้นของตลาดเพิ่มขึ้นอย่างต่อเนื่อง และความต้องการกระจุกตัวอยู่ในกลุ่มการใช้งานเฉพาะ เช่น รถสองล้อและระบบจ่ายไฟสตาร์ท-สต็อป

เซกเมนต์แคโทดออกไซด์แบบชั้นเผชิญกับความท้าทายของการหดตัวที่เร่งขึ้น เมื่อมองไปข้างหน้าถึงเดือนมิถุนายน ความต้องการแคโทดสำหรับแบตเตอรี่โซเดียมไอออนยังคงอยู่ในแนวโน้มขาขึ้น ตารางการผลิตคาดว่าจะเติบโตต่อไป และผลผลิตในเดือนมิถุนายนคาดว่าจะเพิ่มขึ้น 1% เมื่อเทียบเดือนต่อเดือน และ 24% เมื่อเทียบปีต่อปี

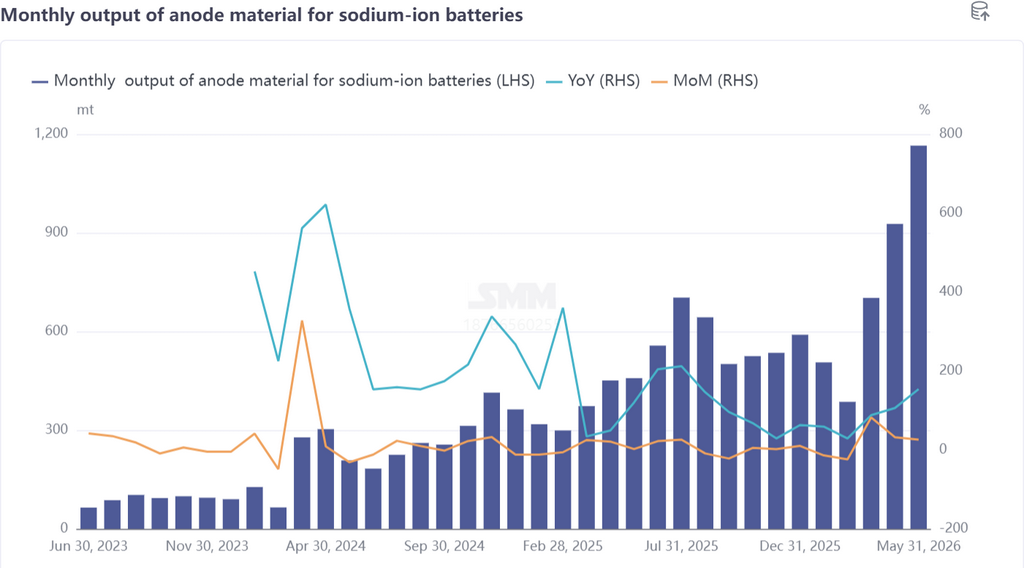

แอโนดคาร์บอนแข็ง: การใช้กำลังการผลิตเต็มที่ ใช้การรับจ้างผลิตเพื่อเติมเต็มช่องว่าง ค่าพรีเมียมสำหรับผลิตภัณฑ์คุณภาพยังคงอยู่

ในเดือนพฤษภาคม การผลิตวัสดุแอโนดสำหรับแบตเตอรี่โซเดียมไอออนเพิ่มขึ้น 26% เมื่อเทียบเดือนต่อเดือน และพุ่งสูงขึ้น 154% เมื่อเทียบปีต่อปี สอดคล้องไปในทิศทางเดียวกับฝั่งแคโทด ผู้ประกอบการคาร์บอนแข็งชั้นนำอยู่ในขั้นตอนการเร่งเพิ่มกำลังการผลิต โดยมีคำสั่งซื้อในมือจำนวนมากและคำสั่งซื้อใหม่ปรับตัวดีขึ้นอย่างต่อเนื่อง ส่วนที่ขาดไปจากกำลังการผลิตที่มีอยู่ไม่เพียงพอนั้นถูกชดเชยด้วยการรับจ้างผลิตจากภายนอก เมื่อเร็ว ๆ นี้ ผู้ผลิตคาร์บอนแข็งบางรายได้นำกำลังการผลิตใหม่มาใช้งาน และเมื่อกำลังการผลิตนี้ค่อย ๆ ถูกเร่งและปล่อยออกมา ด้านอุปทานของแอโนดแบตเตอรี่โซเดียมไอออนคาดว่าจะได้รับการส่งเสริมที่เห็นได้ชัดในไตรมาสที่ 3

ในด้านราคา ค่าพรีเมียมสำหรับผลิตภัณฑ์คาร์บอนแข็งสมรรถนะสูงยังคงทรงตัว เกรดคาร์บอนแข็งที่มีอายุการใช้งาน ความสามารถที่อุณหภูมิต่ำ และสมรรถนะอัตราซีที่โดดเด่น ส่วนใหญ่ใช้ในระบบกักเก็บพลังงาน ระบบสตาร์ท-สต็อป และการใช้งานอื่น ๆ โดยมีราคาโดยทั่วไปสูงกว่า 30,000–40,000 หยวนต่อตัน และผลิตภัณฑ์ระดับไฮเอนด์สูงถึง 50,000–60,000 หยวนต่อตัน

ส่วนต่างราคาระหว่างคาร์บอนแข็งพรีเมียมกับผลิตภัณฑ์ธรรมดาสะท้อนให้เห็นถึงตรรกะการตั้งราคาที่แตกต่างของตลาดตามสมรรถนะของวัสดุ เมื่อมองไปข้างหน้าถึงเดือนมิถุนายน ความต้องการแอโนดคาร์บอนแข็งยังคงอยู่ในเกณฑ์ดี โดยคาดว่าการผลิตจะเพิ่มขึ้น 9% เมื่อเทียบเดือนต่อเดือน และ 128% เมื่อเทียบปีต่อปี

สรุป

โดยรวมแล้ว ตลาดวัสดุแคโทดและแอโนดสำหรับแบตเตอรี่โซเดียมไอออนในเดือนพฤษภาคมแสดงคุณลักษณะหลักสามประการ: ประการแรก ผลกระทบของผู้เล่นระดับบนที่เด่นชัด โดยคำสั่งซื้อและการขยายกำลังการผลิตกระจุกตัวอยู่ในกลุ่มผู้ประกอบการชั้นนำเพียงไม่กี่ราย ในขณะที่ผู้ผลิตระดับกลางและระดับล่างยังไม่ได้เข้าสู่ขั้นตอนการเร่งปริมาณ ประการที่สอง แรงกดดันด้านต้นทุน เนื่องจากราคาวัตถุดิบต้นน้ำที่สูงขึ้นกำลังบีบให้ราคาผลิตภัณฑ์แคโทดปรับตัวสูงขึ้น ทดสอบความสามารถในการทำกำไร ประการที่สาม ก้าวของการขยายกำลังการผลิตกำลังเร่งตัวขึ้น และการปลดปล่อยกำลังการผลิตในไตรมาสที่ 3 จะเป็นตัวแปรสำคัญสำหรับการก้าวกระโดดด้านขนาดของห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียมไอออนในช่วงครึ่งปีหลัง ในเชิงโครงสร้าง ความเป็นผู้นำของเส้นทางโพลิแอนไอออนได้รับการตอกย้ำมากขึ้น ในขณะที่พื้นที่สำหรับแคโทดออกไซด์แบบชั้นยังคงแคบลง ทำให้ภูมิทัศน์ของความแตกต่างทางเทคโนโลยีชัดเจนขึ้นเรื่อย ๆ เมื่อมองไปข้างหน้าถึงเดือนมิถุนายนและไตรมาสที่ 3 ในขณะที่กำลังการผลิตค่อย ๆ ถูกนำมาใช้งานและความต้องการยังคงไหลเข้ามา ตลาดวัสดุแบตเตอรี่โซเดียมไอออนคาดว่าจะเข้าสู่เฟสใหม่ของปริมาณและราคาที่เพิ่มขึ้น

![[อู๋ ข่าย แห่ง CATL: ผลิตแบตเตอรี่โซเดียมไอออนเชิงพาณิชย์ปีนี้ ลิเทียมแอร์เป็นเป้าหมายถัดไป]](https://imgqn.smm.cn/usercenter/MaxcL20251217171730.jpg)

![[แบตเตอรี่โซเดียม: โครงการแบตเตอรี่โซเดียมของ Fujian Nate Energy ผ่านการตรวจรับการประเมินผลกระทบสิ่งแวดล้อม]](https://imgqn.smm.cn/usercenter/tKgKv20251217171725.png)