เมื่อเร็วๆ นี้ ข้อมูลการผลิตและการจำหน่ายรถยนต์เซลล์เชื้อเพลิงรายเดือนที่เผยแพร่โดย CAAM (สมาคมผู้ผลิตรถยนต์แห่งประเทศจีน) ได้เปิดเผยแนวโน้มที่น่าสนใจ ช่วงปลายปี 2025 ตลาดเกิดการพุ่งขึ้นอย่างมีนัยสำคัญ โดยการผลิตและยอดขายไต่ขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ อย่างไรก็ตาม หลังเข้าสู่ปี 2026 ตัวเลขก็ร่วงลงอย่างรวดเร็ว เกือบลบล้างผลกำไรที่เคยทำได้ก่อนหน้า รูปแบบ "พุ่งปลายปี เย็นลงต้นปี" นี้ไม่ใช่เรื่องบังเอิญ แต่เป็นภาพสะท้อนโดยทั่วไปของปฏิสัมพันธ์ระหว่างวงจรนโยบายและการเปลี่ยนผ่านอุตสาหกรรม

I. สัญญาณจากข้อมูล: พุ่งสูงปลายปี ตกต่ำต้นปี

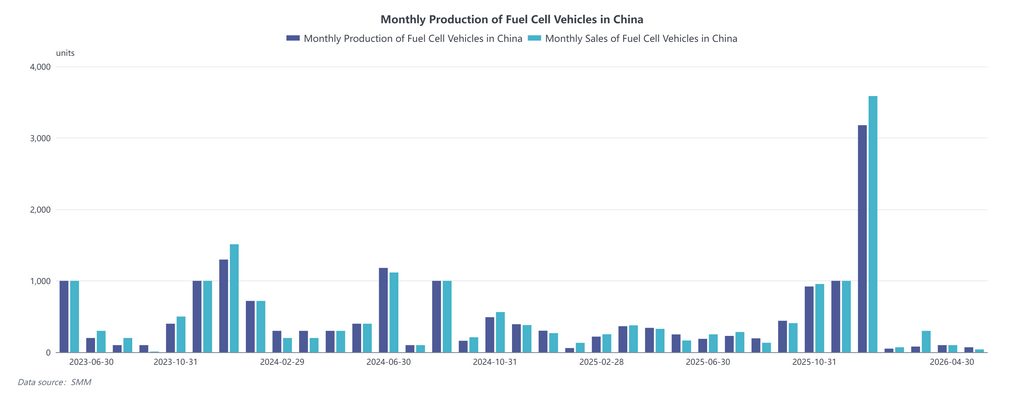

จากแผนภูมิแนวโน้ม ตลอดช่วงส่วนใหญ่ของปี 2023 ถึง 2025 การผลิตและยอดขายรถยนต์เซลล์เชื้อเพลิงรายเดือนผันผวนอยู่ต่ำกว่า 1,000 คัน โดยมีจุดสูงสุดเล็กๆ เป็นครั้งคราวเท่านั้น แต่ในสองเดือนสุดท้ายของปี 2025 เส้นกราฟพุ่งขึ้นอย่างชัน—เฉพาะเดือนธันวาคมเพียงเดือนเดียว การผลิตเกิน 3,200 คัน และยอดขายทะลุ 3,500 คัน สร้างสถิติสูงสุดใหม่เป็นประวัติการณ์

ปัญหาคือ "จุดสูงสุดทางประวัติศาสตร์" นี้ไม่ยั่งยืน ตั้งแต่เดือนมกราคมถึงเมษายน 2026 การผลิตและยอดขายตกลงมาอยู่ที่ต่ำกว่า 100 คันต่อเดือน และโมเมนตัมของตลาดหายไปอย่างรวดเร็ว รูปแบบแบบชีพจรที่ "ขับเคลื่อนด้วยนโยบาย" นี้ตอกย้ำความอ่อนไหวของอุตสาหกรรมต่อวงจรนโยบายอีกครั้ง

II. การวิเคราะห์สาเหตุ: การส่งมอบรวมศูนย์ก่อนกรอบเวลาเงินอุดหนุนปิดลง

ยอดขายที่พุ่งสูงช่วงปลายปี 2025 ส่วนใหญ่เป็นผลจากการสิ้นสุดภารกิจกลุ่มเมืองสาธิตและการเคลียร์เงินอุดหนุนแบบรวมศูนย์ เมื่อ "แผนพัฒนาเศรษฐกิจฯ ฉบับที่ 14" และกลุ่มเมืองสาธิตรถยนต์เซลล์เชื้อเพลิงรุ่นแรกเข้าสู่ช่วงท้าย ทุกฝ่ายจำเป็นต้องดำเนินการส่งมอบรถ จดทะเบียน และเปิดใช้งานระบบให้เสร็จก่อนกำหนดเวลาประเมิน เพื่อรับเงินอุดหนุนเต็มจำนวน เอฟเฟกต์ "เร่งติดตั้ง" นี้ทำให้ตัวเลขรายเดือนสูงเกินจริง

อย่างไรก็ตาม การ "ลงทะเบียน" ของรถเหล่านี้ไม่ได้หมายความว่าเป็นการดำเนินงานเชิงพาณิชย์อย่างแท้จริง ในระดับหนึ่งเป็นเพียงความพยายามรวมศูนย์เพื่อให้เป็นไปตามเงื่อนไขเงินอุดหนุน ซึ่งยังคงมีความไม่สอดคล้องกับความต้องการของตลาดจริงอยู่บ้าง

III. การเปลี่ยนผ่านนโยบาย: "แผนพัฒนาเศรษฐกิจฯ ฉบับที่ 15" เปลี่ยนสู่แนวทางเน้นการดำเนินงาน

ตัวเลขที่ต่ำในช่วงต้นปี 2026 สามารถเข้าใจได้ว่าเป็นปรากฏการณ์ "ช่องว่างนโยบาย" ในช่วงเปลี่ยนผ่าน—โมเดลเงินอุดหนุนการซื้อแบบเดิมกำลังทยอยยุติลง ขณะที่กลไกใหม่ยังไม่มีผลบังคับใช้อย่างเต็มที่ สิ่งนี้ยังบ่งชี้ว่าอุตสาหกรรมพลังงานไฮโดรเจนยังไม่สามารถหลุดพ้นจากการพึ่งพาการสนับสนุนจากนโยบายได้อย่างแท้จริง

มองไปข้างหน้าสู่ "แผนพัฒนาเศรษฐกิจฯ ฉบับที่ 15" ทิศทางนโยบายกำลังเปลี่ยนแปลงอย่างชัดเจน: ไม่ได้มุ่งเน้นเฉพาะจำนวนรถยนต์ที่ส่งเสริมอีกต่อไป แต่ให้ความสำคัญมากขึ้นกับการผลิตไฮโดรเจนสีเขียว การจัดเก็บ การขนส่ง การเติมเชื้อเพลิง และความเป็นไปได้ทางเศรษฐกิจของห่วงโซ่คุณค่าทั้งหมด โมเดลเงินอุดหนุนกำลังเปลี่ยนจาก "ซื้อรถได้เงิน" เป็น "ใช้ไฮโดรเจนได้เงินอุดหนุน" หมายความว่าสิ่งจูงใจจะขึ้นอยู่กับระยะทางการดำเนินงานจริงและปริมาณการใช้ไฮโดรเจนสีเขียว

นี่หมายความว่าตรรกะการแข่งขันในตลาดอนาคตจะเปลี่ยนจาก "ใครได้โควตา" เป็น "ใครทำให้โมเดลต้นทุนเป็นไปได้"

IV. แนวโน้ม: จาก "ขับเคลื่อนด้วยนโยบาย" สู่ "การเติบโตจากภายใน"

การพุ่งขึ้นปลายปี 2025 และการตกลงต้นปี 2026 ไม่ใช่ความผันผวนของตลาดธรรมดา แต่เป็นภาพย่อของอุตสาหกรรมที่กำลังเปลี่ยนผ่านจากช่วงที่ได้รับการสนับสนุนจากนโยบายสู่ช่วงปรับเปลี่ยนตามกลไกตลาด สำหรับอุตสาหกรรม คำถามสำคัญในอีกไม่กี่ปีข้างหน้าคือ จะสามารถลดต้นทุนตลอดอายุการใช้งานได้จริงหรือไม่ ขยายสถานการณ์การใช้งาน และปรับปรุงโครงสร้างพื้นฐาน—ซึ่งท้ายที่สุดแล้วจะเป็นตัวกำหนดว่าใครจะยังคงอยู่ในสนามแข่งขัน