I. ตลาดต่างประเทศ: ขับเคลื่อนด้วยสองตัวเร่งหลัก – ความต้องการไฟฟ้าแบบอยู่กับที่พุ่งสูง ข้อจำกัดด้านอุปทานขัดขวางการเปิดตัวไฮโดรเจนสีเขียวสำหรับการบิน

(I) เซลล์เชื้อเพลิงแบบอยู่กับที่นอกโครงข่ายของยุโรปได้รับคำสั่งซื้อซ้ำจำนวนมาก; ผู้ผลิตอุปกรณ์ดั้งเดิมในต่างประเทศปรับโครงสร้างสัดส่วนรายได้

Ballard Power Systems ผู้ผลิตเซลล์เชื้อเพลิงชั้นนำของแคนาดา เปิดเผยคำสั่งซื้อซ้ำครั้งสำคัญเมื่อวันที่ 15 มิถุนายน: สัญญาจัดหาระบบเซลล์เชื้อเพลิงขนาด 15 เมกะวัตต์ฉบับที่สองจากผู้ผลิตไฟฟ้านอกโครงข่ายพลังงานหมุนเวียนในสหราชอาณาจักร คำสั่งซื้อครอบคลุมโมดูลเซลล์เชื้อเพลิงเกรดยานยนต์ขนาด 100 กิโลวัตต์จำนวน 150 ชุด มีกำหนดส่งมอบในช่วงครึ่งหลังของปี 2026 โมดูลเหล่านี้จะถูกรวมเข้ากับเครื่องกำเนิดไฟฟ้าพลังไฮโดรเจนเพื่อทดแทนเครื่องปั่นไฟดีเซลแบบเดิม ให้บริการความต้องการไฟฟ้านอกโครงข่ายในสถานที่ก่อสร้าง กองถ่ายภาพยนตร์ งานอีเวนต์ขนาดใหญ่ และโครงสร้างพื้นฐานที่สำคัญ

ความต้องการพื้นฐานยังคงแข็งแกร่ง: หลายประเทศในยุโรปได้ออกนโยบายยกเลิกการใช้เครื่องกำเนิดไฟฟ้าดีเซลสำหรับการก่อสร้างและการท่องเที่ยวเชิงวัฒนธรรม ประกอบกับระยะเวลารอเชื่อมต่อโครงข่ายไฟฟ้าที่ยาวนานสำหรับนิคมอุตสาหกรรมและศูนย์ข้อมูล ความต้องการแหล่งพลังงานนอกโครงข่ายที่ปราศจากคาร์บอนจึงขยายตัวอย่างรวดเร็ว GeoPura ในสหราชอาณาจักรได้ปรับใช้เซลล์เชื้อเพลิงของ Ballard ในวงกว้างเพื่อดำเนินการสถานีชาร์จและแหล่งจ่ายไฟในสถานที่ก่อสร้าง ซึ่งเป็นการตรวจสอบความสามารถเชิงพาณิชย์ของเทคโนโลยี

ผลประกอบการที่แข็งแกร่งสะท้อนถึงโมเมนตัมตลาดที่เฟื่องฟู ในไตรมาสแรกของปี 2026 ธุรกิจเซลล์เชื้อเพลิงแบบอยู่กับที่ของ Ballard มีรายได้ 5.2 ล้านดอลลาร์สหรัฐ พุ่งขึ้น 775% เมื่อเทียบเป็นรายปี กลายเป็นกลุ่มรายได้ที่ใหญ่เป็นอันดับสองของบริษัท เป็นรองเพียงแผนกเซลล์เชื้อเพลิงสำหรับการขนส่งสาธารณะ คำสั่งซื้อซ้ำนี้ยืนยันการเติบโตอย่างยั่งยืนและสามารถทำซ้ำได้ในกลุ่มไฟฟ้านอกโครงข่ายในต่างประเทศ แนวโน้มอุตสาหกรรมใหม่ได้เกิดขึ้น: โมดูลเซลล์เชื้อเพลิงยานยนต์สามารถใช้งานร่วมกันในระดับล่างกับแอปพลิเคชันพลังงานแบบอยู่กับที่ ช่วยให้ผู้ผลิตสามารถตัดจำหน่ายต้นทุนการผลิตผ่านสายการประกอบที่ใช้ร่วมกันและปลดล็อกผลกำไรที่เพิ่มขึ้น

ความต้องการคู่ขนานกำลังเกิดขึ้นสำหรับพลังงานสำรองสำหรับการประมวลผล AI บริษัทยักษ์ใหญ่ด้านเทคโนโลยีระดับโลกกำลังเพิ่มการลงทุนในพลังงานสำรองด้วยไฮโดรเจน Microsoft และ Amazon ยังคงปรับใช้การติดตั้งเซลล์เชื้อเพลิงระดับเมกะวัตต์สำหรับแหล่งจ่ายไฟของศูนย์ข้อมูล ด้วยความสามารถในการสลับโหลดระดับมิลลิวินาทีและการปล่อยคาร์บอนเป็นศูนย์ ไฮโดรเจนได้กลายเป็นทางเลือกหลักแทนเครื่องกำเนิดไฟฟ้าดีเซลสำหรับวิทยาเขตการประมวลผล AI สร้างอุปสงค์คู่ขนานควบคู่ไปกับภาคการก่อสร้างและการท่องเที่ยวของยุโรป

(II) สหราชอาณาจักรเปิดตัวการรับฟังความคิดเห็นนโยบาย SAF; ความต้องการไฮโดรเจนสีเขียวระยะยาวผ่านเชื้อเพลิงอากาศยาน PtL ได้รับการประกัน แต่ช่องว่างกำลังการผลิตระยะสั้นที่รุนแรงยังคงอยู่

ในช่วงสองสัปดาห์ที่ผ่านมา กระทรวงคมนาคมของสหราชอาณาจักร (DFT) ได้เปิดตัวการรับฟังความคิดเห็นสาธารณะอย่างเป็นทางการเกี่ยวกับข้อบังคับการผสมเชื้อเพลิงอากาศยานยั่งยืน (SAF) โดยมุ่งเน้นไปที่การประเมินกำลังการผลิตทั่วทั้งอุตสาหกรรมสำหรับเชื้อเพลิง power-to-liquid (PtL) จากไฮโดรเจน โครงการริเริ่มนี้ส่งสัญญาณถึงการเปลี่ยนแปลงสำคัญของอุตสาหกรรมสองประการ:

นโยบายบังคับกำหนดความต้องการไฮโดรเจนสีเขียวในระยะยาว กฎการผสม SAF ของสหราชอาณาจักรจะมีผลบังคับใช้ภายในสิ้นปี 2026 โดยกำหนดให้เชื้อเพลิงอากาศยาน 0.2% ต้องมาจากวัตถุดิบ PtL ที่ผลิตจากไฮโดรเจนสีเขียวภายในปี 2028 และเพิ่มขึ้นเป็น 3.5% ภายในปี 2040 ในขณะเดียวกัน จะมีการกำหนดเพดานการใช้เชื้อเพลิง HEFA จากน้ำมันเหลือใช้ บังคับให้ผู้ผลิตเชื้อเพลิงอากาศยานปฏิบัติตามกฎระเบียบด้วยการใช้ไฮโดรเจนสีเขียวร่วมกับ CO₂ ที่ดักจับได้เพื่อสังเคราะห์เชื้อเพลิง PtL สิ่งนี้เปิดโอกาสเติบโตระยะยาวอย่างมหาศาลสำหรับไฮโดรเจนสีเขียว โดยอุตสาหกรรมมองว่าการผสม PtL ตามข้อบังคับเป็นตัวขับเคลื่อนการเติบโตถาวรหลักสำหรับความต้องการไฮโดรเจน

คอขวดทางอุตสาหกรรมในระยะใกล้ก่อให้เกิดช่วงการปรับตัวของอุตสาหกรรม ในปัจจุบัน สหราชอาณาจักรไม่มีโรงงานผลิตเชื้อเพลิงอากาศยาน PtL ในระดับเชิงพาณิชย์ โครงการต่างๆ เผชิญกับอุปสรรคซ้ำเติม รวมถึงอุปทานพลังงานหมุนเวียนที่จำกัด ต้นทุนไฮโดรเจนสีเขียวที่สูง แหล่งวัตถุดิบการดักจับคาร์บอนที่จำกัด และอุปสรรคด้านการจัดหาเงินทุน ผู้มีส่วนได้ส่วนเสียในอุตสาหกรรมรายงานว่าเส้นเวลาการผลิตสำหรับเชื้อเพลิงที่ไม่ใช่ HEFA ขั้นสูงนั้นล่าช้ากว่าเป้าหมายนโยบาย ทำให้รัฐบาลกังวลว่าอุปทานที่ขาดแคลนจะไม่สามารถตอบสนองภาระผูกพันในการผสมได้ การรับฟังความคิดเห็นจะประเมินการปรับเปลี่ยนที่เป็นไปได้สำหรับเพดานปริมาณ HEFA และกรอบการปฏิบัติตามกฎระเบียบ DFT จะรวบรวมความคิดเห็นของอุตสาหกรรมในฤดูใบไม้ร่วงปี 2026; การปรับเปลี่ยนนโยบายใดๆ อาจทำให้การลงทุนระยะสั้นในโครงการ PtL ชะลอตัวลง แม้ว่าวิทยานิพนธ์การเติบโตระยะยาวสำหรับไฮโดรเจนสีเขียวในภาคการบินจะยังคงไม่เปลี่ยนแปลง

II. ตลาดภายในประเทศจีน: ตัวเร่งนโยบายระดับสูงลงสู่ภาคปฏิบัติ การค้าเชิงพาณิชย์เร่งตัวขึ้นในทุกกลุ่ม ข้อเสียเปรียบด้านต้นทุนยังคงเป็นอุปสรรคสำคัญ

(I) นโยบายจากบนลงล่างปลดล็อกแรงจูงใจใหม่; โครงการนำร่องไฮโดรเจนแบบครอบคลุมปลดปล่อยศักยภาพห่วงโซ่อุตสาหกรรมทั้งหมด

ในช่วงต้นเดือนมิถุนายน กระทรวงกลางสามแห่งได้ร่วมกันออกหนังสือเวียนเกี่ยวกับโครงการนำร่องการประยุกต์ใช้ไฮโดรเจนแบบครอบคลุม กระตุ้นให้เกิดการอภิปรายอย่างเข้มข้นในอุตสาหกรรมเกี่ยวกับรายละเอียดการดำเนินนโยบายในช่วงสองสัปดาห์ต่อมา

โครงการนำร่องครอบคลุมห่วงโซ่อุตสาหกรรมทั้งหมดด้วยการสนับสนุนทางการเงินที่เพิ่มขึ้น รัฐบาลกลางได้เลือกกลุ่มเมืองเพื่อดำเนินโครงการสาธิตเป็นเวลาสี่ปี โดยมีเงินรางวัลสูงสุด 1.6 พันล้านหยวนต่อกลุ่ม กรณีการใช้งานที่ได้รับการสนับสนุนขยายขอบเขตไปไกลกว่ารถยนต์เซลล์เชื้อเพลิงแบบดั้งเดิม ครอบคลุมถึงการผลิตสารเคมีด้วยไฮโดรเจนสีเขียว โลหะวิทยาด้วยไฮโดรเจน การผลิตไฟฟ้าแบบผสมไฮโดรเจน การเก็บพลังงานนอกโครงข่าย และเรือที่ขับเคลื่อนด้วยไฮโดรเจน เป้าหมายสำคัญสองประการสำหรับปี 2030 ได้รับการกำหนดอย่างเป็นทางการ: จำนวนรถยนต์เซลล์เชื้อเพลิงทั่วประเทศ 100,000 คัน และราคาไฮโดรเจนขายปลีกที่ 25 หยวนต่อกิโลกรัมสำหรับการขนส่ง โดยภูมิภาคชั้นนำตั้งเป้าไว้ที่ 15 หยวนต่อกิโลกรัม ซึ่งเป็นการวางแผนขนาดและต้นทุนระยะยาวที่ชัดเจนสำหรับภาคส่วนนี้

ผู้เชี่ยวชาญชั้นนำในอุตสาหกรรมเห็นพ้องต้องกันเกี่ยวกับวงจรการพัฒนาของภาคส่วน ในระหว่างงาน FCVC 2026 (10-12 มิถุนายน) นักวิชาการ Ouyang Minggao กล่าวว่าอุตสาหกรรมไฮโดรเจนได้ผ่านพ้น "หุบเขาแห่งความตาย" แล้ว โดยระบุว่าห้าปีข้างหน้าเป็นช่วงเวลาสำคัญสำหรับการค้าเชิงพาณิชย์ขนาดใหญ่ Wan Gang อดีตรองประธานสมาคมวิทยาศาสตร์และเทคโนโลยีแห่งประเทศจีน เรียกร้องให้เร่งพัฒนาพลังงานลม-แสงอาทิตย์ร่วมกับไฮโดรเจนสีเขียวและเส้นทางขนส่งไฮโดรเจนข้ามภูมิภาค ฉันทามติด้านนโยบายและอุตสาหกรรมที่สอดคล้องกันได้กระตุ้นความเชื่อมั่นระยะยาวในหมู่นักลงทุนในตลาดหลักและผู้เข้าร่วมในหุ้นไฮโดรเจน A-share

(II) การค้าเชิงพาณิชย์เฉพาะกลุ่มได้รับแรงผลักดัน: ไฮโดรเจนสีเขียวในภาคอุตสาหกรรม ยานพาหนะเพื่อการพาณิชย์ และการส่งออกอุปกรณ์ภายในประเทศ ล้วนส่งมอบการเติบโต

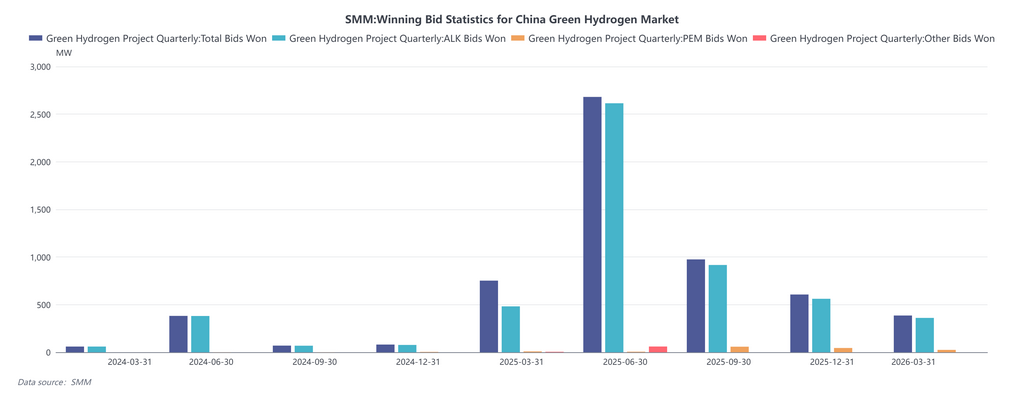

การปรับใช้ไฮโดรเจนสีเขียวขนาดใหญ่ในอุตสาหกรรมหนักเร่งตัวขึ้น โครงการบูรณาการไฮโดรเจนสีเขียวกับอุตสาหกรรมเคมีถ่านหินของ Ningxia Baofeng มูลค่า 1.35 หมื่นล้านหยวนได้เข้าสู่ขั้นตอนการทดสอบเดินเครื่อง โดยมีกำลังการผลิตไฮโดรเจนสีเขียวต่อปี 150,000 ตัน ด้วยต้นทุนการผลิตต่ำกว่า 18 หยวนต่อกิโลกรัม สร้างมาตรฐานภายในประเทศสำหรับไฮโดรเจนสีเขียวต้นทุนต่ำ สายการผลิตโลหะวิทยาด้วยไฮโดรเจนระดับล้านตันของ Baosteel Zhanjiang บรรลุกำลังการผลิตเต็มที่ โดยใช้เทคโนโลยีเตาถลุงแนวตั้งด้วยไฮโดรเจนที่ผลิตในประเทศเพื่อทดแทนอุปกรณ์นำเข้า การใช้ไฮโดรเจนในภาคอุตสาหกรรมขนาดใหญ่กำลังขับเคลื่อนความต้องการต้นน้ำสำหรับอิเล็กโทรไลเซอร์ ณ สิ้นเดือนมีนาคม กำลังการผลิตไฮโดรเจนหมุนเวียนที่ติดตั้งของจีนเกิน 250,000 ตันต่อปี เพิ่มขึ้นสองเท่าจากระดับสิ้นปี 2024

การเจาะตลาดของรถยนต์เพื่อการพาณิชย์และรถสองล้อที่ใช้เซลล์เชื้อเพลิงกำลังขยายตัว ข้อมูลราคาไฮโดรเจนในภูมิภาคที่อัปเดตเมื่อวันที่ 1 มิถุนายนแสดงราคาไฮโดรเจนขายปลีกที่ 29-38 หยวนต่อกิโลกรัมทั่วตลาดหลักในประเทศ ซึ่งยังคงสูงกว่าเป้าหมายระดับประเทศที่ 25 หยวนต่อกิโลกรัม อย่างไรก็ตาม รถบรรทุกหนักไฮโดรเจนขนาด 49 ตันสามารถลดการใช้ไฮโดรเจนลงเหลือ 8.5 กิโลกรัมต่อ 100 กิโลเมตร ซึ่งต่ำกว่าต้นทุนการดำเนินงานของรถบรรทุกดีเซลในเส้นทางขนส่งหลักบางเส้นทาง โครงการนำร่องรถสองล้อไฮโดรเจนกำลังขยายตัวอย่างรวดเร็ว โดยมีรถเบาไฮโดรเจนหลายหมื่นคันถูกนำไปใช้ในเฉิงตู ฉางโจว และหวงฉือ การเติมเชื้อเพลิงที่รวดเร็วและระยะทางการขับขี่ที่เสถียรในอุณหภูมิต่ำได้ปลดล็อกความต้องการเฉพาะกลุ่มใหม่ในภาคพลเรือน

การขยายตัวในต่างประเทศอย่างรวดเร็วของอุปกรณ์ไฮโดรเจนภายในประเทศ ที่งานนิทรรศการไฮโดรเจนนานาชาติบราซิล (16-17 มิถุนายน) คณะผู้แทนจากเขตสาธิตไฮโดรเจน Daxing ในปักกิ่งได้จัดแสดงอิเล็กโทรไลเซอร์และรถบรรทุกหนักไฮโดรเจนของจีนเพื่อเจาะตลาดความต้องการในละตินอเมริกา ความต้องการจากต่างประเทศสำหรับพลังงานนอกโครงข่ายและการจ่ายไฟสำหรับเหมืองที่ปล่อยมลพิษเป็นศูนย์สอดคล้องกับโมเมนตัมคำสั่งซื้อระหว่างประเทศของ Ballard ซึ่งช่วยยกระดับความคาดหวังการเติบโตของการส่งออกสำหรับผู้ผลิตระบบเซลล์เชื้อเพลิงและอิเล็กโทรไลเซอร์ในประเทศ

(III) ข้อจำกัดหลักของตลาดในประเทศ: ต้นทุนไฮโดรเจนสำหรับผู้ใช้ปลายทางที่สูงเป็นอุปสรรคต่อการค้าเชิงพาณิชย์เต็มรูปแบบ

ดัชนีราคาไฮโดรเจนของจีนล่าสุดแสดงราคาไฮโดรเจนสะอาดที่ 34.34 หยวนต่อกิโลกรัมในสามเหลี่ยมปากแม่น้ำแยงซี 38.13 หยวนต่อกิโลกรัมในสามเหลี่ยมปากแม่น้ำจูเจียง และไฮโดรเจนอุตสาหกรรมที่ 29.33 หยวนต่อกิโลกรัมในเหอหนาน มีเพียงนิคมอุตสาหกรรมเคมีที่อุดมไปด้วยพลังงานลมและแสงอาทิตย์ในภาคตะวันตกของจีนเท่านั้นที่บรรลุเกณฑ์ไฮโดรเจนสีเขียวต้นทุนต่ำที่ 18 หยวนต่อกิโลกรัม ต้นทุนที่สูงซึ่งเชื่อมโยงกับการจัดสรรโครงสร้างพื้นฐานด้านการจัดเก็บและเติมเชื้อเพลิงไฮโดรเจนกัดกร่อนความอยู่รอดทางเศรษฐกิจสำหรับการใช้งานในภาคการขนส่งและการผลิตไฟฟ้าแบบกระจายศูนย์ ในระยะใกล้ การเติบโตของอุตสาหกรรมจะยังคงกระจุกตัวอยู่ในการใช้ไฮโดรเจนระดับอุตสาหกรรมขนาดใหญ่และโครงการนำร่องที่ได้รับเงินอุดหนุนจากนโยบาย

บทสรุป

ตัวเร่งตลาดในระยะใกล้มาจากคำสั่งซื้ออุปกรณ์ผลิตไฟฟ้าในต่างประเทศ การเปิดตัวนโยบายนำร่องในประเทศ และการส่งออกอุปกรณ์ที่พุ่งสูงขึ้น ในระยะยาว พลังงานไฮโดรเจนนอกโครงข่ายและไฮโดรเจนสีเขียวสำหรับการบินจะกลายเป็นเส้นทางการเติบโตหลักที่มีศักยภาพสูงของภาคส่วนนี้ อย่างไรก็ตาม อุตสาหกรรมยังคงเผชิญกับอุปสรรคต่างๆ ซึ่งรวมถึงข้อจำกัดด้านกำลังการผลิต ต้นทุนการผลิตที่สูงเกินไป และความท้าทายในการจัดหาเงินทุนสำหรับโครงการ