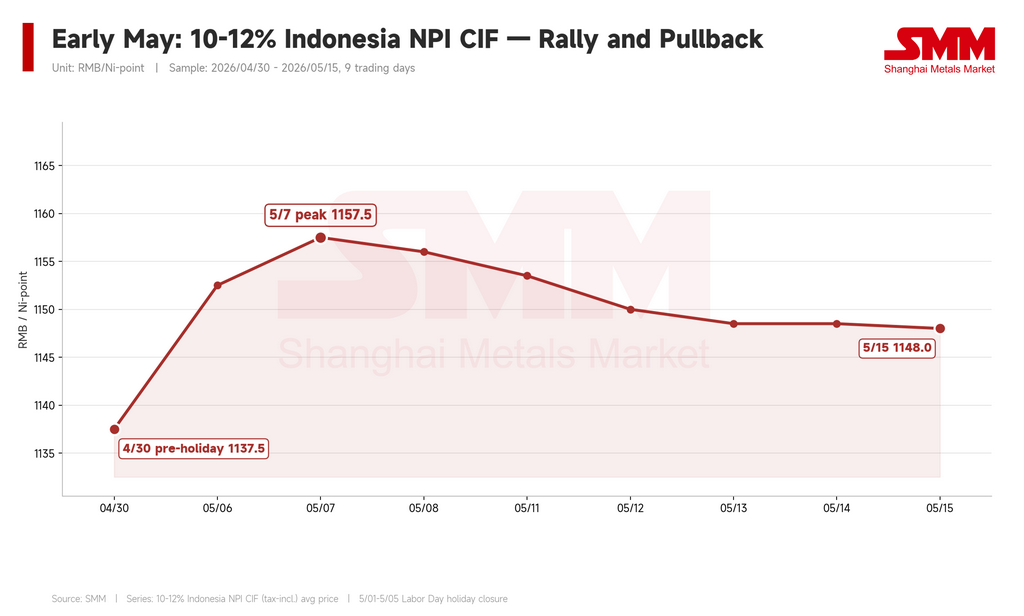

การปรับขึ้นที่ผลักดันราคาเหล็กนิกเกิลพิก (Nickel Pig Iron: NPI) ให้สูงขึ้นจนถึงปลายเดือนเมษายนไม่ได้พังทลายในช่วงต้นเดือนพฤษภาคม — แต่ก็หยุดเดินหน้าต่อ NPI อินโดนีเซีย (เกรด Ni 10–12%, DDP จีน) เฉลี่ยราว $170/จุด Ni (1,157.5 หยวน/จุด Ni) ณ วันที่ 7 พฤษภาคม เพิ่มจาก $167/จุด Ni (1,137.5 หยวน/จุด Ni) ณ สิ้นเดือนเมษายน แต่ระดับสูงดังกล่าวยืนไม่อยู่ ภายในวันที่ 15 พฤษภาคม ราคาได้ย่อลงมาแถว $169/จุด Ni (1,148 หยวน/จุด Ni)

ตลาดได้เปลี่ยนจากการปรับขึ้นแบบมีฉันทามติ ไปสู่สิ่งที่อธิบายได้ดีที่สุดว่าเป็น “ช่วงยืนยันราคาสูง” คำถามไม่ใช่อีกต่อไปว่าโรงงานจะยอมรับราคา NPI ที่สูงขึ้นหรือไม่ — เพราะพวกเขายอมรับไปแล้วในปลายเดือนเมษายน คำถามตอนนี้คือพวกเขาจะยังยอมรับต่อไปหรือไม่ เมื่อเงื่อนไขที่เคยรองรับราคานั้นค่อย ๆ เสื่อมลงทีละข้อ

แรงส่งสุดท้ายของรอบขึ้น — และเหตุผลที่ทำให้ถึงจุดสูงสุด

NPI ปรับขึ้นต่อทันทีหลังวันหยุดแรงงาน ผู้ขายกลับมาพร้อมข้อเสนอที่ $172–176/จุด Ni (1,170–1,200 หยวน/จุด Ni) โดยเฉพาะวัสดุพรีเมียมที่มี Ni มากกว่า 11.5% ปัจจัย 3 ประการช่วยพยุงบรรยากาศเชิงบวกได้ช่วงสั้น ๆ

ประการแรก จุดยึดราคาถูกรีเซ็ตไปแล้ว มีการยืนยันธุรกรรมหลายรายการเหนือ $169/จุด Ni (1,150 หยวน/จุด Ni) ในปลายเดือนเมษายน ทำให้ผู้ขายมั่นใจดันราคาขึ้นต่อ ประการที่สอง สต็อกที่ท่าเรือยังตึงตัว — สต็อก NPI ที่ท่าเรือจีนลดจาก 345,000 ตัน ณ 30 เมษายน เหลือ 315,000 ตันภายใน 7 พฤษภาคม ลดลง 30,000 ตันในสัปดาห์เดียว ประการที่สาม วัสดุเกรดสูง (Ni 12–14%) ยังขาดแคลน โดยเกรดดังกล่าวอยู่ราว $175/จุด Ni (1,190 หยวน/จุด Ni) และวัสดุเกรดสูงมาก (≥14% Ni) อยู่ใกล้ $177/จุด Ni (1,202.5 หยวน/จุด Ni)

แต่ระดับ $176/จุด Ni พิสูจน์แล้วว่าเป็น “ความคาดหวังของผู้ขาย” มากกว่าจะเป็นราคาที่ตลาดเคลียร์ได้สำหรับวัสดุมาตรฐาน 10–12% ธุรกรรมกระแสหลักยังต่ำกว่านั้นมาก และจุดสูงสุดช่วงต้นพฤษภาคมก็อยู่ได้ไม่นาน

นิกเกิลบริสุทธิ์ถอย — แต่ NPI ไม่ได้ตามลง

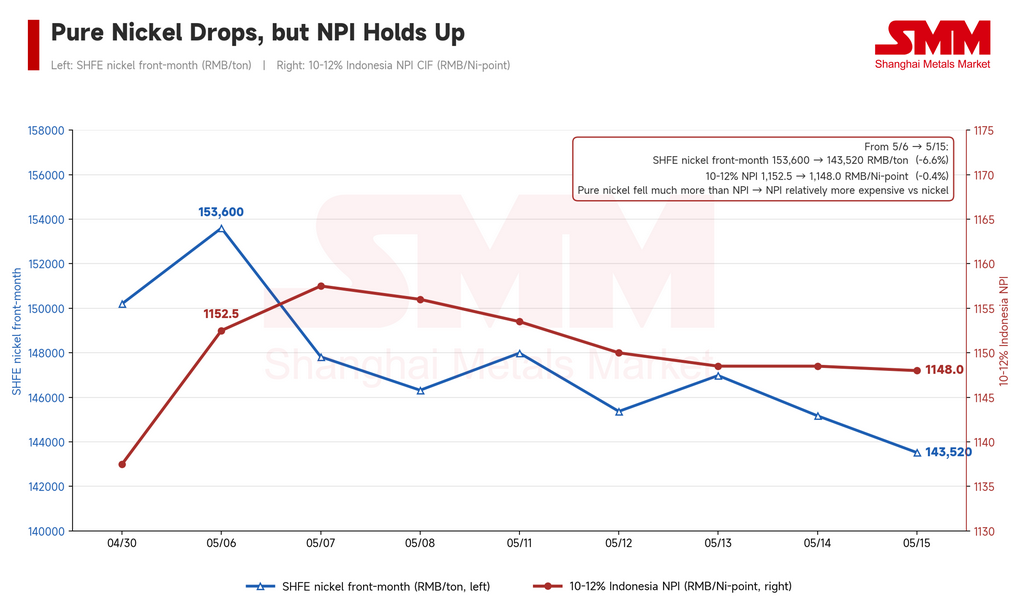

การเปลี่ยนแปลงสำคัญที่สุดในช่วงต้นพฤษภาคมมาจากสัญญานิกเกิล SHFE ฟิวเจอร์สเดือนใกล้ลดจากราว $22,555/ตัน (153,600 หยวน/ตัน) ณ 6 พฤษภาคม เหลือราว $21,074/ตัน (143,520 หยวน/ตัน) ภายใน 15 พฤษภาคม — ลดลงประมาณ 6.6%

อย่างไรก็ตาม ราคา NPI แทบไม่ขยับ สิ่งนี้ก่อให้เกิดพลวัตการปรับราคาใหม่ที่สำคัญ: NPI แพงขึ้นเมื่อเทียบกับนิกเกิลบริสุทธิ์

ส่วนลด NPI เทียบกับนิกเกิลอิเล็กโทรไลต์ — ตัวชี้วัดที่ติดตามกันมากในจีนเพื่อวัดว่า NPI “ถูก” แค่ไหนเมื่อเทียบกับนิกเกิลบริสุทธิ์ในหน่วยต่อจุดนิกเกิล — สะท้อนภาพได้ชัดเจน วันที่ 30 เมษายน NPI ซื้อขายที่ส่วนลดราว $53/จุด Ni (361 หยวน/จุด Ni) เทียบกับนิกเกิลบริสุทธิ์ ภายใน 6 พฤษภาคม ส่วนลดขยายชั่วคราวเป็น $55/จุด Ni (376 หยวน/จุด Ni) แต่เมื่อฟิวเจอร์สนิกเกิลร่วงและ NPI ทรงตัว ส่วนลดกลับแคบลงอย่างรวดเร็ว: เหลือ $47/จุด Ni (322 หยวน/จุด Ni) ณ 7 พฤษภาคม และเพียง $42/จุด Ni (284 หยวน/จุด Ni) ภายใน 15 พฤษภาคม

นัยสำคัญชัดเจน ในปลายเดือนเมษายน ราคานิกเกิลที่เพิ่มขึ้นเปิด “พื้นที่” ให้ NPI ปรับขึ้นตาม — นิกเกิลบริสุทธิ์เป็นแรงดึงให้ NPI ขึ้น แต่เมื่อนิกเกิลกลับทิศ แรงหนุนภายนอกนั้นก็หายไป หาก NPI ยืนระดับสูงในขณะที่โลหะอ้างอิงปรับลง โรงงานจะเริ่มตั้งคำถามเรื่องความคุ้มค่า นิกเกิลบริสุทธิ์ไม่ใช่แรงหนุนของ NPI อีกต่อไป แต่กำลังกลายเป็นเกณฑ์อ้างอิงให้ผู้ซื้อใช้กดกลับราคา

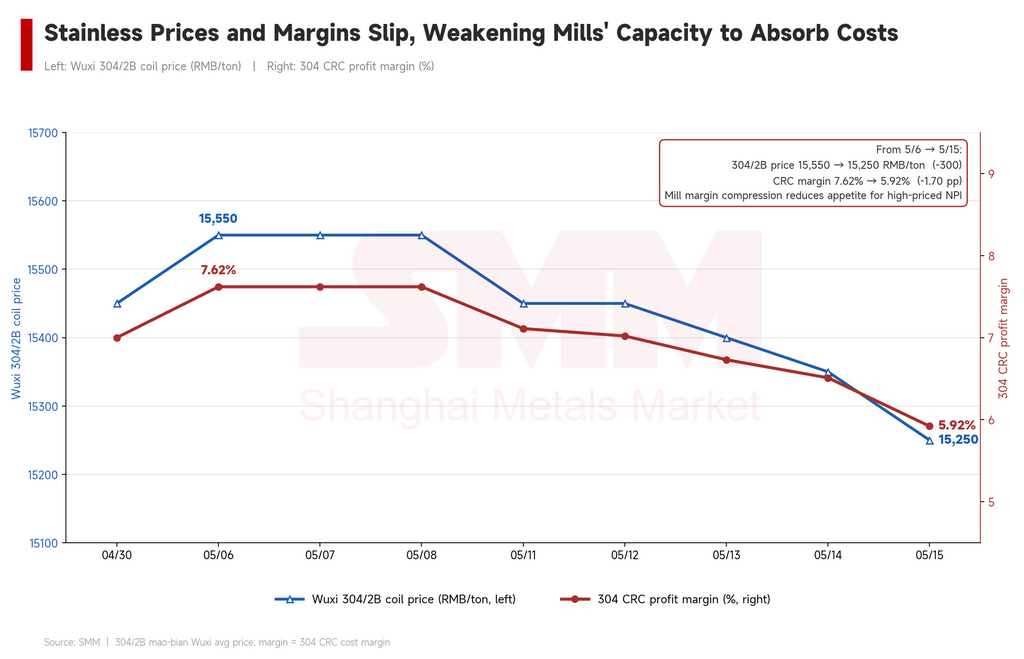

มาร์จิ้นสเตนเลสแคบลง ลดความสามารถของโรงงานในการรับวัตถุดิบต้นทุนสูง

แรงหนุนขาที่สองที่กำลังจางลงคือความสามารถทำกำไรของสเตนเลส

การปรับขึ้นของ NPI ในปลายเดือนเมษายนมีฐานจากมาร์จิ้นโรงงานที่ดีขึ้น — ราคาสเตนเลสเพิ่มขึ้น และโรงงานจ่ายค่าวัตถุดิบได้มากขึ้น แต่สมการนั้นเปลี่ยนไปแล้ว ข้อมูล SMM ระบุว่า คอยล์สเตนเลสรีดเย็น Wuxi 304/2B (ตัดขอบ) เฉลี่ยราว $2,283/ตัน (15,550 หยวน/ตัน) ในช่วงต้นพฤษภาคม ก่อนลดลงเป็นประมาณ $2,239/ตัน (15,250 หยวน/ตัน) ณ 15 พฤษภาคม — ลดลงราว $44/ตัน (300 หยวน/ตัน) จากจุดสูงสุดล่าสุด

สอดคล้องกัน มาร์จิ้นรีดเย็น 304 ลดจาก 7.62% ในช่วงต้นพฤษภาคม เหลือ 5.92% ณ 15 พฤษภาคม มาร์จิ้นยังเป็นบวก — โรงงานยังมีกำไร — แต่ทิศทางลดลงชัดเจน เมื่อมาร์จิ้นถูกบีบ ความเต็มใจของโรงงานในการยอมรับ NPI ราคาแพงก็ลดลง พวกเขาเริ่มเปลี่ยนจากโหมด “ล็อกซัพพลายไม่ว่าต้นทุนเท่าไร” กลับสู่โหมด “เพิ่มประสิทธิภาพต้นทุนจัดซื้อ”

ราคาเศษสเตนเลสลดลง ทำให้โรงงานมีอาวุธใหม่ในการกดดัน NPI

ตลาดเศษโลหะเพิ่มแรงกดดันเป็นแหล่งที่สาม ในปลายเดือนเมษายน ราคาสเตนเลสที่เพิ่มขึ้นดึงราคาเศษให้สูงขึ้นด้วย ทำให้ส่วนต่างต้นทุนของ NPI เหนือเศษแคบลง และชั่วคราวทำให้ NPI แข่งขันได้มากขึ้นในเชิงเศรษฐศาสตร์เตาเผา ส่งผลให้โรงงานมีเหตุผลน้อยลงในการต้านการขึ้นราคา NPI

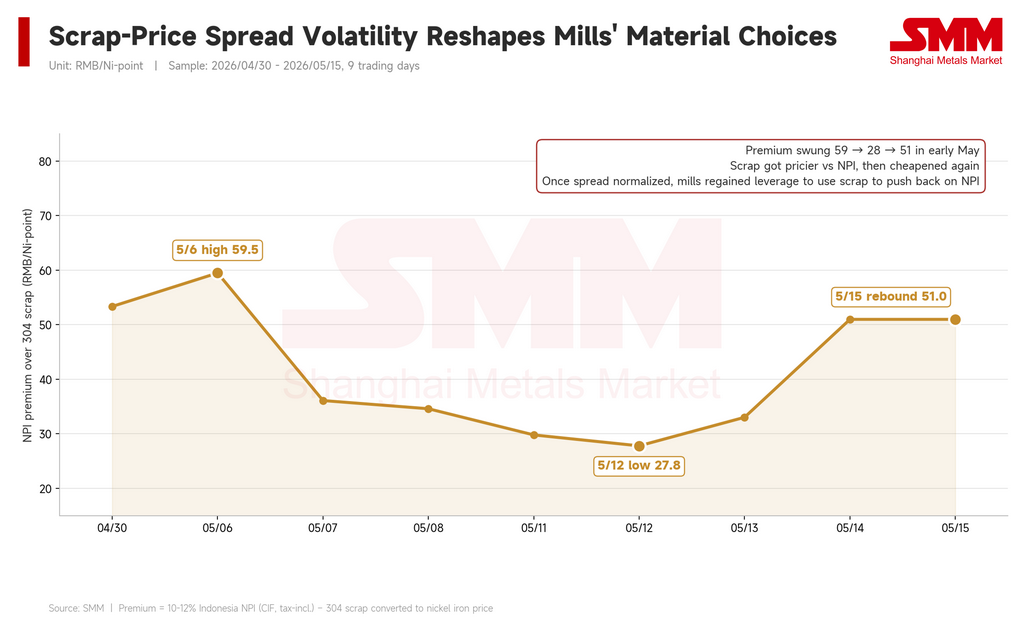

แต่ในช่วงต้นพฤษภาคม เมื่อราคาสเตนเลสอ่อนตัว เศษก็อ่อนตาม เศษสเตนเลสเกรด 304 ในเซี่ยงไฮ้ลดจากราว $1,593/ตัน (10,850 หยวน/ตัน) ในช่วงต้นพฤษภาคม เหลือราว $1,564/ตัน (10,650 หยวน/ตัน) ณ 15 พฤษภาคม ส่วนพรีเมียมของ NPI เหนือเศษในฐานเทียบเท่านิกเกิล ซึ่งเคยถูกบีบลงต่ำสุดราว $4.1/จุด Ni (27.8 หยวน/จุด Ni) ณ 12 พฤษภาคม กลับขยายเป็น $7.5/จุด Ni (50.98 หยวน/จุด Ni) ณ 15 พฤษภาคม

พลวัตชัดเจน: เมื่อเศษถูกลง มันกลับมาเป็นทางเลือกที่ใช้ได้ — และเป็นคันโยกที่โรงงานใช้กดดันผู้ขาย NPI ได้ ในปลายเดือนเมษายน โรงงานมีตัวเลือกในการโต้กลับด้วยเศษจำกัด แต่กลางเดือนพฤษภาคม เครื่องมือนั้นกลับมาอยู่ในมือพวกเขาแล้ว

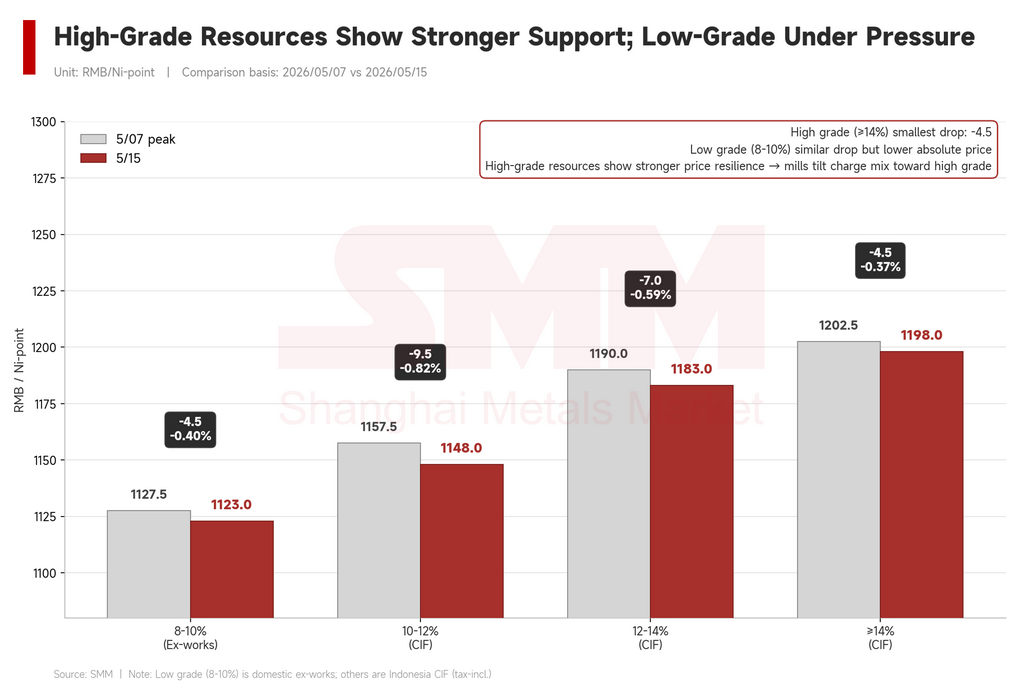

เกรดสูงทรงตัว เกรดต่ำลำบาก — ความแตกต่างตามเกรดยังอยู่

ไม่ใช่ NPI ทุกเกรดอ่อนตัวเท่ากัน ความแตกต่างตามเกรดที่ก่อตัวมาหลายเดือนยังคงชัดเจน

NPI อินโดนีเซียมาตรฐาน 10–12% ลดจาก $170/จุด Ni เป็น $169/จุด Ni ในช่วงดังกล่าว วัสดุเกรดสูง 12–14% อ่อนจาก $175/จุด Ni (1,190 หยวน/จุด Ni) เป็น $174/จุด Ni (1,183 หยวน/จุด Ni) วัสดุเกรดสูงมาก ≥14% ลดเล็กน้อยจาก $177/จุด Ni (1,202.5 หยวน/จุด Ni) เป็น $176/จุด Ni (1,198 หยวน/จุด Ni) ยิ่งเกรดสูง การย่อลงยิ่งน้อย

ขณะเดียวกัน NPI เกรดต่ำผลิตในประเทศ (Ni 8–10%) ลดจากราว $166/จุด Ni (1,127.5 หยวน/จุด Ni) เป็น $165/จุด Ni (1,123 หยวน/จุด Ni) การลดลงเชิงตัวเลขดูไม่มาก แต่ในสภาพแวดล้อมราคาสูง ความยืดหยุ่นของธุรกรรมและอำนาจต่อรองของวัสดุเกรดต่ำอ่อนกว่าทางเลือกเกรดสูงอย่างเห็นได้ชัด โรงงานที่เผชิญแรงกดดันด้านมาร์จิ้นให้ความสำคัญกับประสิทธิภาพการชาร์จและต้นทุนรวม — พวกเขายอมจ่ายเพิ่มสำหรับวัสดุ 12%+ แต่จะกดหนักกับทุกอย่างที่ต่ำกว่า 10%

เรื่องเชิงโครงสร้างยังไม่เปลี่ยน: เกรดสูงตึงตัวและมีแรงหนุน; เกรดต่ำเผชิญแรงขายต่อเนื่อง

สต็อกช่วยพยุงเป็น “พื้น” — ไม่ใช่ “สปริงบอร์ด”

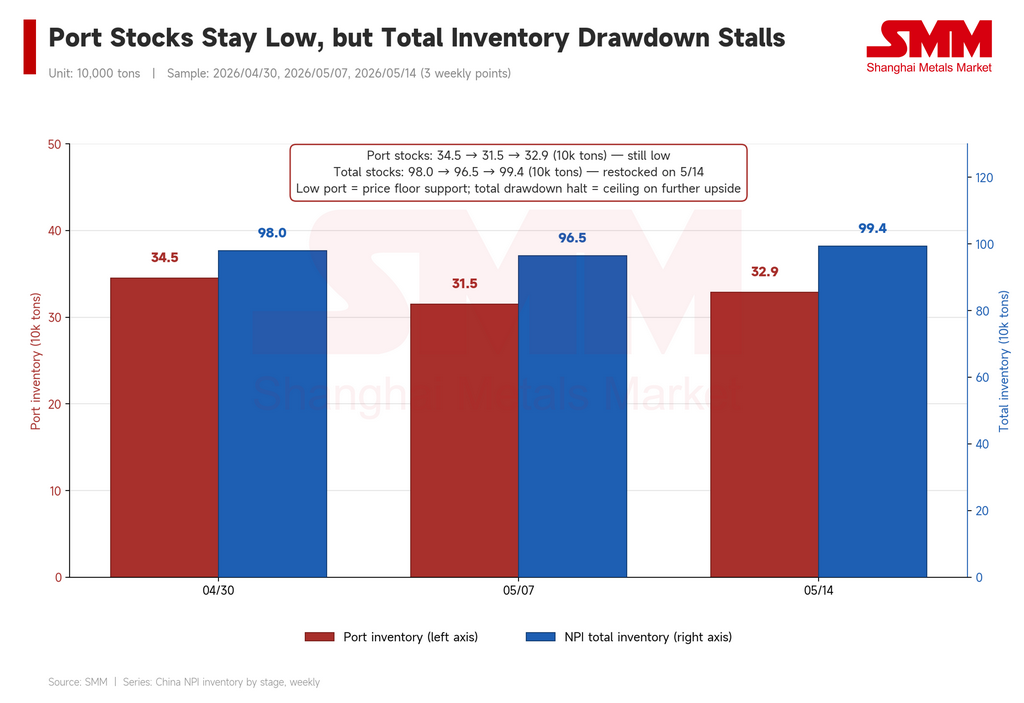

สต็อกที่ท่าเรือฟื้นเล็กน้อยจากจุดต่ำช่วงต้นพฤษภาคม — เพิ่มจาก 315,000 ตัน ณ 7 พฤษภาคม เป็น 329,000 ตัน ณ 14 พฤษภาคม — แต่ยังต่ำกว่าระดับสิ้นเดือนเมษายน สต็อก NPI รวม (ท่าเรือบวกในประเทศ) ลดลงสู่ 965,000 ตัน ณ 7 พฤษภาคม ก่อนดีดกลับเป็น 993,800 ตัน ณ 14 พฤษภาคม โดยจำนวนวันคงคลังทรงตัวราว 25 วัน

ข้อสรุป: วัสดุที่มีอยู่ที่ท่าเรือ — โดยเฉพาะสต็อกเกรดสูงที่ซื้อขายได้ — ยังมีจำกัด ซึ่งเพียงพอที่จะทำให้ผู้ขายไม่ยอมถอยยับ แต่สต็อกโดยรวมได้หยุดลดลงแล้ว หมายความว่าแรงซื้อเติมสต็อกหลังวันหยุดได้จางลง สต็อกต่ำช่วยป้องกัน “พื้นราคา” ได้ แต่เพียงลำพังไม่สามารถดันวัสดุมาตรฐาน 10–12% ไปสู่ระดับ $176/จุด Ni ที่ผู้ขายต้องการ — โดยเฉพาะเมื่อทั้งนิกเกิล มาร์จิ้น และเศษกำลังเคลื่อนไปคนละทิศทาง

แนวโน้ม: ตลาดอยู่ในภาวะชะงักงัน

ต้นพฤษภาคมเป็นจุดเปลี่ยนจากการซื้อที่ขับเคลื่อนด้วยโมเมนตัม ไปสู่การค้นหาราคาภายใต้ข้อจำกัดที่ตึงขึ้น มุมมองขาขึ้นยังไม่ตาย — สต็อกท่าเรือยังบาง วัสดุเกรดสูงขาดแคลนจริง และบางโรงงานยังต้องปิดความต้องการเดือนมิถุนายน วัสดุพรีเมียม (Ni 12%+) ยังมีแรงหนุนระยะสั้น

แต่มุมมองขาลงแข็งแรงขึ้นอย่างมีนัยสำคัญ นิกเกิล SHFE ลดลงมากกว่า $1,470/ตัน (10,000 หยวน/ตัน) จากจุดสูงหลังวันหยุด มาร์จิ้นสเตนเลสถอยจาก 7.6% ลงมาต่ำกว่า 6% เศษกำลังถูกลง และที่สำคัญ ส่วนลดของ NPI เทียบกับนิกเกิลบริสุทธิ์ถูกบีบจาก $55 เหลือ $42 ต่อจุดนิกเกิลในเวลาไม่ถึงสองสัปดาห์ — หมายความว่า NPI ไม่ได้เป็นตัวเลือก “คุ้มค่า” ชัดเจนเหมือนปลายเดือนเมษายนอีกต่อไป

กรอบราคาที่เป็นไปได้ในระยะใกล้สำหรับ NPI มาตรฐาน 10–12% อยู่ราว $166–172/จุด Ni (1,130–1,170 หยวน/จุด Ni) ราคาจะหลุดขึ้นหรือลงจากกรอบนี้ขึ้นอยู่กับ 3 ตัวแปร: ราคาสเตนเลสจะทรงตัวหรือไม่ ความตึงตัวของอุปทานเศษจะยังอยู่หรือไม่ และความต้องการจัดซื้อของโรงงานสำหรับเดือนมิถุนายนจะก่อให้เกิดระลอกการซื้อใหม่หรือไม่ หากไม่มีตัวเร่งเหล่านี้ NPI เกรดมาตรฐานมีแนวโน้มแกว่งสะสมตัวที่ระดับปัจจุบัน ขณะที่วัสดุเกรดต่ำจะเผชิญความยากลำบากมากขึ้นในการหาผู้ซื้อ

เขียนโดย Bruce Chew

นักวิเคราะห์นิกเกิลและสเตนเลส, Shanghai Metals Market

อีเมล: bruce.chew@metal.com

โทร: +601167087088

![[SMM Anal.] บทวิเคราะห์ห่วงโซ่อุตสาหกรรมกำมะถัน ครึ่งแรกปี 2026: ความผันผวนรุนแรงภายใต้แรงกระแทกด้านอุปทาน, การปรับฐานในระดับสูงยังคงอยู่](https://imgqn.smm.cn/usercenter/KTLHT20251217171714.jpeg)