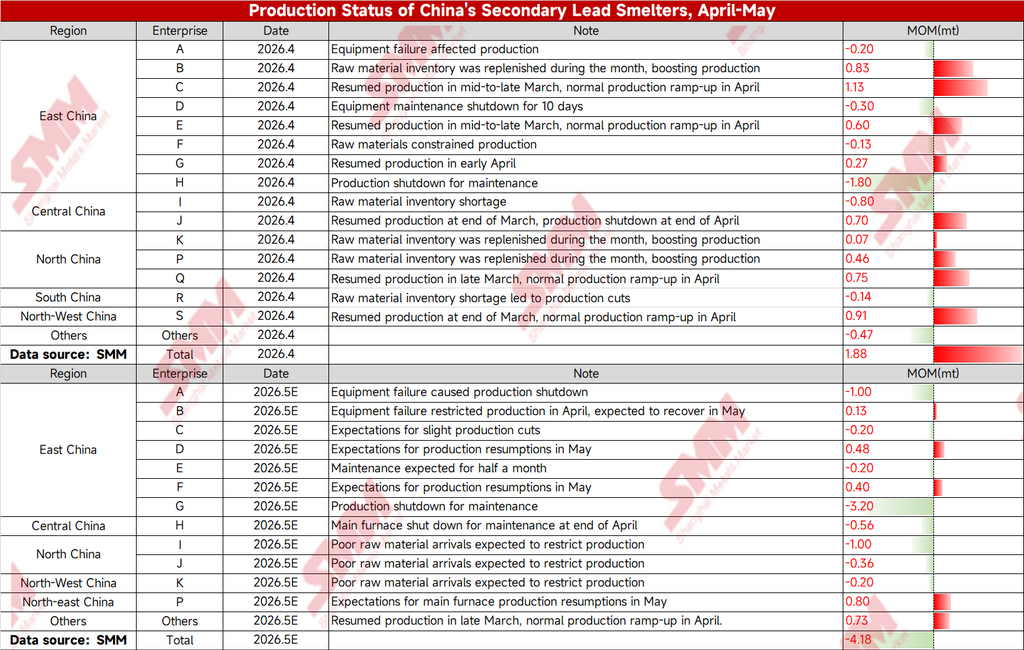

ผลสำรวจของ SMM แสดงว่าในเดือนเมษายน อุปทานตะกั่วกลั่นจากผู้ผลิตตะกั่วทุติยภูมิเพิ่มขึ้น 18,800 ตันเมื่อเทียบรายเดือน สาเหตุหลักมาจากการกลับมาผลิตของโรงงานที่เคยหยุดดำเนินการและการเพิ่มผลผลิตจากการเติมวัตถุดิบ อย่างไรก็ตาม เมื่อเข้าสู่เดือนพฤษภาคม ฝั่งอุปทานหดตัวอย่างรวดเร็ว โดยผลกระทบสุทธิรายเดือนต่อตะกั่วกลั่นอยู่ที่ -41,800 ตัน ซึ่งมากกว่าปริมาณที่เพิ่มขึ้นก่อนหน้าอย่างมาก

ปัจจัยหลักคือแรงกดดันต่อกำไรของโรงถลุงอย่างต่อเนื่อง ได้แก่ อุปทานแบตเตอรี่เก่าตึงตัว ต้นทุนจัดซื้อยังคงสูง ประกอบกับอุปสงค์อ่อนแอในช่วงนอกฤดูกาลของอุตสาหกรรมแบตเตอรี่ปลายน้ำ ส่งผลให้มาร์จิ้นการถลุงถูกบีบอัดอย่างต่อเนื่อง และความเต็มใจในการลดกำลังผลิตเชิงรับของผู้ประกอบการเพิ่มขึ้นอย่างมีนัยสำคัญ

โรงถลุงหลายแห่งในภาคตะวันออก ภาคกลาง และภาคเหนือของจีนหยุดผลิตเนื่องจากการบำรุงรักษาอุปกรณ์ วัตถุดิบไม่เพียงพอ หรือขาดทุน ขณะที่แผนกลับมาผลิตของบางโรงงานก็ล่าช้าเพราะวัตถุดิบเข้ามาไม่เป็นไปตามคาด ในระยะสั้น แรงกดดันด้านต้นทุนและข้อจำกัดด้านวัตถุดิบคาดว่าจะยังคงจำกัดการปล่อยอุปทานตะกั่วทุติยภูมิ การลดกำลังผลิตของโรงถลุงอาจดำเนินต่อไป และการฟื้นตัวของกำไรในอุตสาหกรรมยังต้องรอการปรับตัวดีขึ้นทั้งฝั่งวัตถุดิบและอุปสงค์

![ราคาตะกั่วปรับตัวลดลงทั้งในตลาดข้ามคืนและตลาดส่งมอบทันที แรงหนุนราคาตะกั่วนอกจีนยังคงอยู่ [สรุปข่าวตะกั่วภาคเช้า SMM]](https://imgqn.smm.cn/usercenter/xVUpr20251217171722.jpg)

![เมื่อปัจจัยวันหยุดคลี่คลายลง ผู้ประกอบการปลายน้ำกลับมาจัดซื้อตะกั่วแท่งตามความต้องการ [สรุปการประชุมตะกั่วภาคเช้า SMM]](https://imgqn.smm.cn/usercenter/xVgcv20251217171721.jpg)