ข้อมูลเชิงลึกนี้สืบเนื่องจากการเสวนาในงานสัมมนา SMM London H1 2026 ซึ่งมีประเด็นหนึ่งโดดเด่นชัดเจน: เงินทุนกำลังมีอิทธิพลเหนือปัจจัยพื้นฐานในตลาดทองแดงปัจจุบัน

เมื่อมองเผิน ๆ ภาพรวมดูขัดแย้งกัน ไม่มีสัญญาณขาดแคลนทองแดงเชิงกายภาพอย่างชัดเจน: สเปรดช่วงเวลาใกล้ ๆ อยู่ในภาวะคอนแทงโก สะท้อนว่าอุปทานเพียงพอ; SMM คาดการณ์ส่วนเกินทองแดงบริสุทธิ์ทั่วโลกเล็กน้อยในปี 2026; สต็อกในคลังของตลาดซื้อขายทั่วโลกกำลังเพิ่มขึ้น ตามตัวชี้วัดแบบดั้งเดิม ราคาควรอ่อนลง แต่ทองแดง LME ยังทรงตัวในระดับสูงราว 13,000 ดอลลาร์/ตัน ทำให้เราเชื่อว่าทองแดงไม่ได้ซื้อขายโดยอิงปัจจัยพื้นฐานของตลาดเพียงอย่างเดียวอีกต่อไป

แล้วอะไรเป็นแรงผลักดันให้ทองแดงปรับขึ้น?

- กระแสเงินทุนครอบงำการก่อตัวของราคา

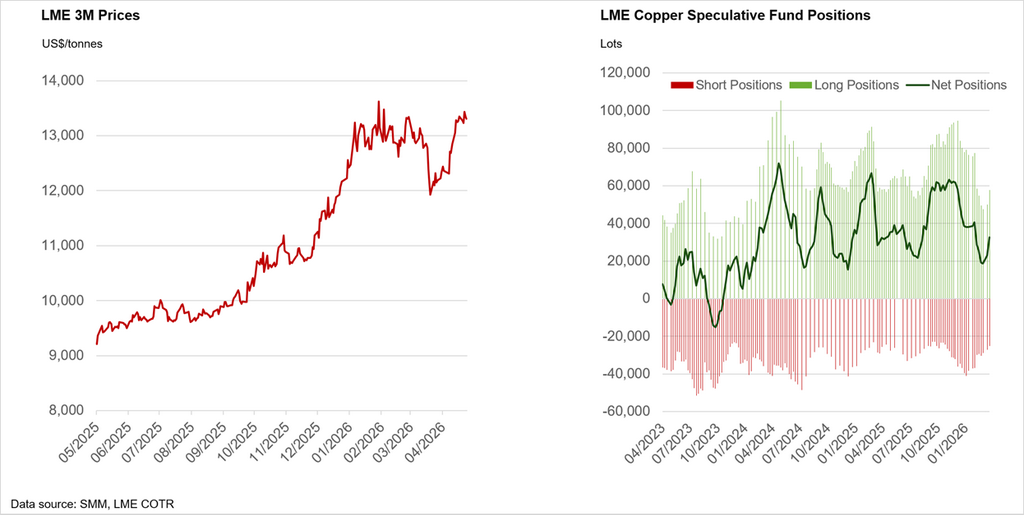

กระแสเงินเก็งกำไรที่ไหลเข้าตั้งแต่กลางปีที่แล้วมีบทบาทสำคัญในการดันราคาทองแดงขึ้น การปรับขึ้นล่าสุดหลังแรงกระแทกแรกเริ่มจากสงครามสหรัฐฯ–อิหร่านก็ไม่ใช่ข้อยกเว้น แม้ช่วงหลังเงินทุนบางส่วนจะหมุนไปสู่ตลาดพลังงาน แต่เงินไหลเข้าทองแดงและสินค้าโภคภัณฑ์ในวงกว้างยังคงแข็งแกร่ง โดยได้รับแรงหนุนจากกองทุนมาโครและการจัดพอร์ตเชิงระบบ กลยุทธ์ที่ขับเคลื่อนด้วยโมเมนตัม (CTA, กองทุนมาโคร) ช่วยตอกย้ำการปรับขึ้น โดยเฉพาะในช่วงที่มีสัญญาณราคาบวกและความต้องการรับความเสี่ยงข้ามสินทรัพย์ เห็นได้จากกราฟมุมขวาล่างที่แสดงสถานะเก็งกำไรจากรายงาน Commitment of Traders Report (COTR) ของ LME

นอกจากนี้ยังมีแรงหนุนเชิงกายภาพแบบเลือกจุด โดยเฉพาะจากจีน ซึ่งการซื้อปลายน้ำและการเติมสต็อกช่วยให้สินค้าคงคลังในประเทศลดลงเป็นบางช่วง อย่างไรก็ดี อุปสงค์เชิงกายภาพนี้เป็นการซื้อแบบฉวยโอกาสมากกว่าจะเป็นเชิงโครงสร้าง และไม่เพียงพอด้วยตัวเองที่จะอธิบายการคงอยู่ของราคาที่สูงได้

โดยรวมแล้ว นอกเหนือจากแรงกระแทกทางภูมิรัฐศาสตร์ในช่วงแรก ความแข็งแกร่งของราคาทองแดงส่วนใหญ่ขับเคลื่อนโดยนักลงทุนมากกว่าผู้บริโภค โดยเงินทุนการเงินยังคงเป็นแรงขับส่วนเพิ่มหลักของการก่อตัวของราคา

-

พรีเมียมภูมิรัฐศาสตร์ที่ยืดเยื้อ

ความเสี่ยงด้านอุปทานยังอยู่ในระดับสูงในภูมิภาคผู้ผลิตหลัก; ความผันผวนของพลังงานและต้นทุนปัจจัยนำเข้า (เช่น กรดซัลฟิวริกและดีเซล) เพิ่มความไม่แน่นอนต่อการผลิต; การแตกเป็นเสี่ยงของการค้าและชาตินิยมด้านทรัพยากรกำลังปรับโฉมห่วงโซ่อุปทาน; ทองแดงถูกกำหนดราคาเพิ่มขึ้นในฐานะทรัพยากรเชิงยุทธศาสตร์ ไม่ใช่แค่สินค้าโภคภัณฑ์

-

ความบิดเบือนจากนโยบาย — โดยเฉพาะจากสหรัฐฯ

ความคาดหวังเรื่องภาษีและนโยบายรัฐบาลสหรัฐฯ ที่มุ่งสร้างความมั่นคงให้ห่วงโซ่อุปทานภายในประเทศ — รวมถึงความเป็นไปได้ของภาษีนำเข้าทองแดง แรงจูงใจให้แปรรูปในประเทศ และการย้ายฐานการผลิตกลับประเทศในวงกว้าง — ได้กระตุ้นการกักตุนสต็อกในระดับภูมิภาค ส่งผลให้ความพร้อมใช้ของโลหะนอกสหรัฐฯ ตึงตัว และบิดเบือนกระแสการค้าโลก เนื่องจากวัสดุถูกดึงเข้าสู่ตลาดสหรัฐฯ มากขึ้น โดยนัยแล้ว นโยบายกำลังก่อให้เกิดความตึงตัวเทียมในบางภูมิภาค แม้ตลาดโลกโดยรวมยังค่อนข้างสมดุล

-

เรื่องเล่าเชิงโครงสร้างมีน้ำหนักเหนือดุลปัจจุบัน

การใช้ไฟฟ้าแทนเชื้อเพลิง การขยายโครงข่ายไฟฟ้า และโครงสร้างพื้นฐาน AI ยังคงเป็นหลักยึดอุปสงค์ระยะยาว; ข้อจำกัดด้านอุปทาน (เกรดแร่ลดลง ความล่าช้าในการอนุญาต) ยังไม่คลี่คลาย ดังนั้นตลาดจึงกำลังกำหนดราคาการขาดดุลในอนาคตตั้งแต่วันนี้ ไม่ใช่ส่วนเกินในปัจจุบัน

ทำไม “ส่วนเกิน” ไม่ได้แปลว่า “ราคาต่ำลง”

ความเข้าใจผิดสำคัญของตลาดวันนี้คือการมองทองแดงเหมือนงบดุลคงที่ ส่วนเกินมีขนาดเล็กและกระจายไม่สม่ำเสมอ สินค้าคงคลังไม่ได้จำเป็นต้องอยู่ในที่ที่อุปสงค์แข็งแกร่งที่สุด ตลาดตอบสนองต่อความตึงตัวส่วนเพิ่มและความเสี่ยง ไม่ใช่ค่าเฉลี่ยรายปี ที่สำคัญที่สุด ทองแดงเป็นสินทรัพย์ที่มองไปข้างหน้า — มันกำหนดราคาจากความเชื่อมั่นและความคาดหวัง ไม่ใช่แค่ปัจจัยพื้นฐานตลาดจุดส่งมอบ

ตอนนี้เทรดเดอร์คิดเรื่องทองแดงอย่างไร

ตามผู้ร่วมเสวนาของเรา การก่อตัวของราคาทองแดงได้พัฒนาเป็นระบบหลายชั้น:

ราคา = ปัจจัยพื้นฐาน + กระแสเงินทุนการเงิน + มาโคร + เรื่องเล่า

หมายความว่าราคาทองแดงถูกขับเคลื่อนโดยองค์ประกอบ 4 ส่วนที่ปฏิสัมพันธ์กัน — ปัจจัยพื้นฐาน กระแสเงินทุนการเงิน มาโคร และเรื่องเล่า — และเทรดเดอร์จะวิเคราะห์แต่ละชั้นอย่างลึกขึ้นเพื่อคาดทิศทางราคา พวกเขา:

- จับตาสภาวะการเงิน — การวางสถานะ กระแสเงิน โมเมนตัม ความสัมพันธ์

เทรดเดอร์ดูว่าใครเป็นผู้ถือความเสี่ยง กระแสเงินแรงแค่ไหน และโมเมนตัมกำลังก่อตัวหรืออ่อนแรง สัญญาณข้ามสินทรัพย์ — โดยเฉพาะจากหุ้นสหรัฐฯ และดัชนีสินค้าโภคภัณฑ์หลัก — บ่งชี้ว่าทองแดงกำลังซื้อขายเป็นส่วนหนึ่งของการเคลื่อนไหวแบบรับความเสี่ยงในวงกว้าง หรือกำลังตอบสนองต่อปัจจัยเฉพาะบางอย่าง

-

ติดตามแรงขับมาโคร — อัตราดอกเบี้ย นโยบาย USD สภาพคล่อง

ทองแดงตอบสนองอย่างรวดเร็วต่อการเปลี่ยนแปลงของอัตราผลตอบแทนที่แท้จริงของสหรัฐฯ ความคาดหวังต่อเฟด และความแข็งแกร่งของดอลลาร์ สภาวะการเงินที่ผ่อนคลายหรือ USD ที่อ่อนค่าลงสามารถหนุนราคาได้แม้อุปสงค์จะอ่อน แนวโน้มสภาพคล่องโลก รวมถึงวัฏจักรสินเชื่อของจีน มีอิทธิพลต่อปริมาณเงินเก็งกำไรที่เข้าสู่ตลาด

-

เฝ้าระวังนโยบายและภูมิรัฐศาสตร์ — ภาษี มาตรการคว่ำบาตร กระแสการค้า การหยุดชะงัก

การตัดสินใจเชิงนโยบายในปัจจุบันขยับราคาทองแดงได้พอ ๆ กับปัจจัยพื้นฐาน ภาษี มาตรการคว่ำบาตร และการควบคุมการส่งออกปรับรูปกระแสการค้าและสร้างความไม่สมดุลระดับภูมิภาค ความตึงเครียดทางภูมิรัฐศาสตร์และการหยุดชะงักของอุปทาน — ตั้งแต่การนัดหยุดงานไปจนถึงความล่าช้าในการอนุญาต — ตอกย้ำการโฟกัสของตลาดต่อความขาดแคลนในอนาคต

-

ยึดโยงกับจุดตึงตัวเชิงกายภาพ — สินค้าคงคลัง พรีเมียม เศษโลหะ

สต็อกตามพาดหัวมีความสำคัญน้อยกว่าตำแหน่งที่โลหะตั้งอยู่ เทรดเดอร์จับตาความตึงตัวของสินค้าคงคลังรายภูมิภาค พรีเมียม ค่าธรรมเนียมการถลุง และความพร้อมใช้ของเศษโลหะ เพื่อเข้าใจความตึงตัวเชิงกายภาพจริง สัญญาณเหล่านี้บอกได้ว่าตลาดตึงจริงหรือเพียงซื้อขายตามเรื่องเล่า

ข้อสรุปร่วมคือ ตราบใดที่กระแสเงินทุนยังแข็งแกร่ง ความเสี่ยงภูมิรัฐศาสตร์ยังคงอยู่ และตลาดกำหนดราคาความขาดแคลนในอนาคต ทองแดงก็สามารถทรงตัวในระดับสูงได้ — แม้อยู่ในภาวะส่วนเกิน

ทองแดงจะไปทางไหนต่อ?

สำหรับพลวัตระยะสั้นในทันที ตลาดทองแดงกำลังทรงตัวมากขึ้นและถูกขับเคลื่อนโดยความเสี่ยงจากข่าวพาดหัว การเคลื่อนไหวของราคาล่าสุดผูกพันอย่างใกล้ชิดกับพัฒนาการรอบวิกฤตอิหร่าน สะท้อนว่าทองแดงได้ขยับเข้าสู่เวทีมาโครมากเพียงใด

การปิดช่องแคบฮอร์มุซก่อให้เกิด ความเสี่ยงสองด้าน สำหรับทองแดง:

-

ใน ด้านบวก, อ่าวเปอร์เซียเป็นผู้ส่งออกกำมะถันรายใหญ่ ซึ่งเป็นวัตถุดิบสำคัญสำหรับกรดซัลฟิวริกที่ใช้ในกระบวนการชะละลาย โดยกระบวนการสกัดด้วยตัวทำละลายและการชุบด้วยไฟฟ้า (SX-EW) คิดเป็นราวหนึ่งในสี่ของผลผลิตทองแดงบริสุทธิ์ทั่วโลก หากการหยุดชะงักของอุปทานกรดยังคงต่อเนื่อง อาจทำให้การผลิตตึงตัว โดยเฉพาะในสาธารณรัฐประชาธิปไตยคองโก (DRC) และหนุนราคาได้

-

ใน ด้านลบ, ราคาพลังงานที่สูงขึ้นเสี่ยงกระตุ้นให้การผลิตภาคอุตสาหกรรมทั่วโลกชะลอตัวในวงกว้าง ทำให้อุปสงค์ทองแดงอ่อนลง ยิ่งการหยุดชะงักยืดเยื้อ ความเสี่ยงขาลงต่อการบริโภคยิ่งมากขึ้น

เมื่อผู้ลงทุนควบคุมการก่อตัวของราคาอย่างชัดเจน ทองแดงจึงแทบกลายเป็นส่วนหนึ่งของการเทรดมาโครแบบหลายสินทรัพย์ที่อิงเส้นทางของความขัดแย้งอิหร่าน ในสภาพแวดล้อมนี้ ทั้งฝั่งกระทิงและฝั่งหมีต่างยึดโยงกับดุลอุปสงค์-อุปทานน้อยลง และพึ่งพาพาดหัวข่าวภูมิรัฐศาสตร์ถัดไปมากขึ้น

ผู้เขียน: Shairaz Ahmed, นักวิเคราะห์ตลาดหลัก

หากต้องการข้อมูลเพิ่มเติมหรือหารือเกี่ยวกับพลวัตของตลาด สามารถติดต่อฉันได้ที่ shairazahmed@smm.cn