- "ยืมเรือออกทะเล" คืออะไร?— นิยามและตรรกะการประมาณการส่งออกเหล็กทางอ้อม

"การค้าเหล็กทางอ้อม" หมายถึงเหล็กที่ไม่ได้ส่งออกในรูปแบบวัตถุดิบ แต่ฝังตัวอยู่ในฐานะชิ้นส่วนหรือวัสดุโครงสร้างในผลิตภัณฑ์สำเร็จรูป เช่น เครื่องจักรกล รถยนต์ และเครื่องใช้ไฟฟ้า โดยส่งออกแฝงผ่านการค้าข้ามพรมแดนของสินค้าเหล่านี้

แบบจำลองการส่งออกเหล็กทางอ้อมของ SMM: อิงจากปริมาณเหล็กสำเร็จรูปที่ใช้ต่อตัน/หน่วย/ชุดของผลิตภัณฑ์สำเร็จรูปเฉพาะ โดยจำแนกผลิตภัณฑ์ที่มีเหล็กเป็นส่วนประกอบประมาณ 43 หมวดหมู่ ครอบคลุมรหัสภาษีศุลกากรทั้งหมด 497 รายการ ตามระบบการจำแนกและกำหนดรหัสสินค้า (HS codes สูงสุด 8 หลัก) SMM จัดหมวดหมู่ข้อมูลการส่งออกทางอ้อมออกเป็น 6 กลุ่มอุตสาหกรรมหลัก ได้แก่ เครื่องจักรกล เครื่องใช้ไฟฟ้า จักรยานยนต์และจักรยาน รถยนต์ ตู้คอนเทนเนอร์ และผลิตภัณฑ์เหล็ก

- "กระแสเหล็ก" ที่ซ่อนอยู่ในภาคการผลิต— ขนาดและภูมิทัศน์ของการส่งออกเหล็กทางอ้อม

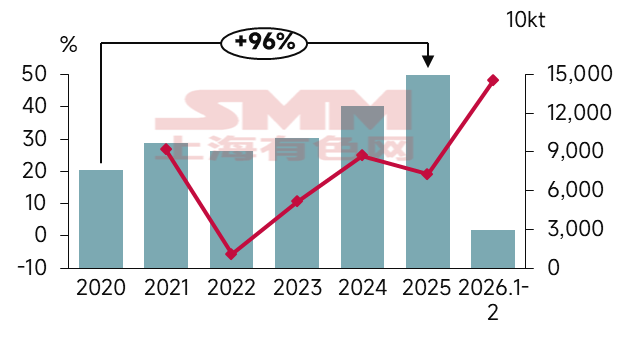

ข้อมูลการส่งออกเหล็กทางอ้อม ปี 2020-2026

แหล่งข้อมูล: SMM; กรมศุลกากรแห่งสาธารณรัฐประชาชนจีน

ปี 2020 ถึง 2021 จีนได้รับประโยชน์จากความสมบูรณ์ของห่วงโซ่อุปทานและความพยายามในการรักษาอุปทานและรักษาเสถียรภาพราคา ทำให้การส่งออกทางอ้อมยังคงเติบโตอย่างรวดเร็วแม้ในช่วงการระบาดใหญ่

ปี 2022 เมื่อความรุนแรงของการระบาดบรรเทาลงและธนาคารกลางหลักอย่างเฟดสหรัฐฯ ปรับขึ้นอัตราดอกเบี้ยอย่างเข้มข้นเพื่อควบคุมเงินเฟ้อสูง ความเชื่อมั่นภาคการผลิตทั่วโลกจึงปรับตัวลง ประกอบกับฐานที่สูงมากในปี 2021 ซึ่ง "เศรษฐกิจอยู่บ้าน" และความแออัดของห่วงโซ่อุปทานผลักดันให้อุปสงค์ทั่วโลกต่อสินค้าผลิตจากจีนพุ่งสูง ปี 2022 จึงเป็นการชะลอตัวตามธรรมชาติเมื่อผลประโยชน์ดังกล่าวหมดลง

ปี 2023 การส่งออกเหล็กทางอ้อมของจีนกลับทิศ โดยอัตราการเติบโต YoY เปลี่ยนจากติดลบเป็นบวก และรักษาการเติบโตอย่างรวดเร็วต่อเนื่อง 3 ปี

ภายในปี 2025 การส่งออกเหล็กทางอ้อมรวมของจีนเติบโตประมาณ 96% เมื่อเทียบกับปี 2020 ในช่วง 2 เดือนแรกของปี 2026 การส่งออกเหล็กทางอ้อมสะสมอยู่ที่ 29.43 ล้านตัน โดยมีอัตราการเติบโต YoY อยู่ที่ 48.07%

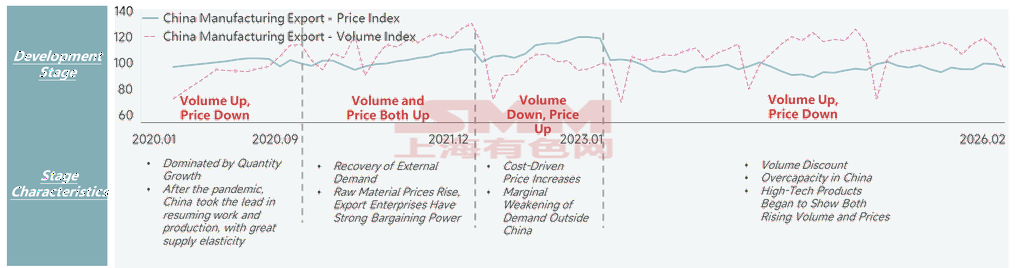

การวิเคราะห์เส้นโค้งดัชนีราคาและปริมาณการส่งออกภาคการผลิตของจีน (เทียบรายเดือน)

แหล่งข้อมูล: กรมศุลกากรแห่งสาธารณรัฐประชาชนจีน

ตรงกันข้ามกับการส่งออกทางอ้อมที่เพิ่มขึ้น ดัชนีราคาส่งออกภาคการผลิตของจีนกลับปรับตัวลดลง ในปี 2021 ดัชนีราคาและปริมาณการส่งออกภาคการผลิตของจีนแสดงปรากฏการณ์ที่หาได้ยากของ "ราคาและปริมาณเพิ่มขึ้นพร้อมกัน" โดยได้แรงหนุนจากการฟื้นตัวอย่างค่อยเป็นค่อยไปของเศรษฐกิจโลก โดยเฉพาะการฟื้นตัวของภาคการผลิตในยุโรปและสหรัฐฯ อย่างต่อเนื่อง ซึ่งกระตุ้นการส่งออกสินค้าที่เกี่ยวข้องกับการผลิตของจีน การเพิ่มขึ้นของราคาส่วนใหญ่เกิดจากแรงผลักดันด้านต้นทุน เนื่องจากราคาวัตถุดิบต้นน้ำ (โลหะที่ไม่ใช่เหล็ก เหล็กกล้า ฯลฯ) พุ่งสูงขึ้นอย่างรวดเร็ว ประกอบกับปัญหาการขาดแคลนในห่วงโซ่อุปทานโลกและค่าระวางเรือที่พุ่งสูง ในช่วง 4 ปีถัดมา ราคาและปริมาณแสดงแนวโน้มที่สวนทางกันอย่างชัดเจน ณ เดือนกุมภาพันธ์ 2026 ดัชนีราคาส่งออกภาคการผลิตของจีนอยู่ที่ 97.4 ลดลง 8.2 จากจุดสูงสุดในช่วงเดียวกันของประวัติศาสตร์ ขณะที่ดัชนีปริมาณการส่งออกภาคการผลิตของจีนอยู่ที่ 95.9 เพิ่มขึ้น 20.9 จากจุดสูงสุดในช่วงเดียวกันของประวัติศาสตร์ สิ่งนี้บ่งชี้ว่าการส่งออกภาคการผลิตของจีนยังคงอยู่ในช่วงที่ค่อนข้างเปราะบางของ "ปริมาณเพิ่มแต่ราคาลด"

- ใครเป็นผู้ขับเคลื่อน "เรือยักษ์ที่มองไม่เห็น" ลำนี้? — "เครื่องยนต์คู่" เบื้องหลังการเติบโตสูง การส่งออกเหล็กทางอ้อมเติบโตสูง ขับเคลื่อนโดยการฟื้นตัวของภาคการผลิตนอกประเทศจีน

การส่งออกเหล็กทางอ้อมของจีนจำแนกตามหมวดสินค้า

แหล่งข้อมูล: SMM; กรมศุลกากรแห่งสาธารณรัฐประชาชนจีน

ดัชนี PMI ภาคการผลิตของภูมิภาคหลักทั่วโลก ปี 2021-2026

แหล่งข้อมูล: สหพันธ์โลจิสติกส์และการจัดซื้อแห่งประเทศจีน

จากแบบจำลองการส่งออกเหล็กทางอ้อมของ SMM ในช่วงเดือนมกราคมถึงธันวาคม 2025 การส่งออกเหล็กทางอ้อมรวมอยู่ที่ 149.64 ล้านตัน เพิ่มขึ้น 19.10% เมื่อเทียบปีต่อปี สาเหตุเบื้องหลังนี้แยกไม่ออกจากแรงหนุนอย่างแข็งแกร่งของการส่งออกภาคการผลิตปลายน้ำและการกระจายตัวของตลาดส่งออก โดยเฉพาะอย่างยิ่ง เครื่องจักร ผลิตภัณฑ์เหล็ก และรถยนต์ยังคงเป็นตัวขับเคลื่อนหลักของการส่งออกเหล็กทางอ้อม โดยเครื่องจักรเพิ่มขึ้น 21.38% เมื่อเทียบปีต่อปี ผลิตภัณฑ์เหล็กเพิ่มขึ้น 19.30% เมื่อเทียบปีต่อปี และรถยนต์เพิ่มขึ้น 28.66% เมื่อเทียบปีต่อปี มีสัดส่วนการมีส่วนร่วมต่อการเติบโตของการส่งออกรวมที่ 48.05%, 28.91% และ 16.90% ตามลำดับการเติบโตของอุปสงค์นอกจีนยังแยกไม่ออกจากการฟื้นตัวของภาคการผลิตนอกประเทศจีน ตั้งแต่ปี 2023 ดัชนี PMI ในภูมิภาคหลักๆ มีแนวโน้มฟื้นตัวจากจุดต่ำสุด แต่เนื่องจากจังหวะการฟื้นตัวโดยรวมยังช้า บางภูมิภาคยังคงอยู่ต่ำกว่าระดับ 50 ส่งผลให้ตลาดนอกจีนพึ่งพาผลิตภัณฑ์เหล็กสำเร็จรูปที่มีราคาแข่งขันได้จากจีนอย่างมาก

การส่งออกเหล็กทางอ้อมเร่งเปลี่ยนทิศทางสู่ตลาดเกิดใหม่

ในอีกด้านหนึ่ง เพื่อรับมือกับอุปสรรคทางการค้าที่เพิ่มขึ้นในตลาดประเทศพัฒนาแล้วบางแห่ง ตลาดส่งออกได้เร่งเปลี่ยนทิศทางสู่ตลาดเกิดใหม่ตามแนวข้อริเริ่มหนึ่งแถบหนึ่งเส้นทาง (อาเซียน เอเชียตะวันตก แอฟริกา ฯลฯ) ตัวอย่างเช่น สัดส่วนการส่งออกทางอ้อมไปยังภูมิภาคต่างๆ เช่น อาเซียนและกลุ่ม BRICS สิบประเทศเพิ่มขึ้นอย่างเห็นได้ชัด ดูข้อมูลเฉพาะในแผนภูมิด้านล่าง

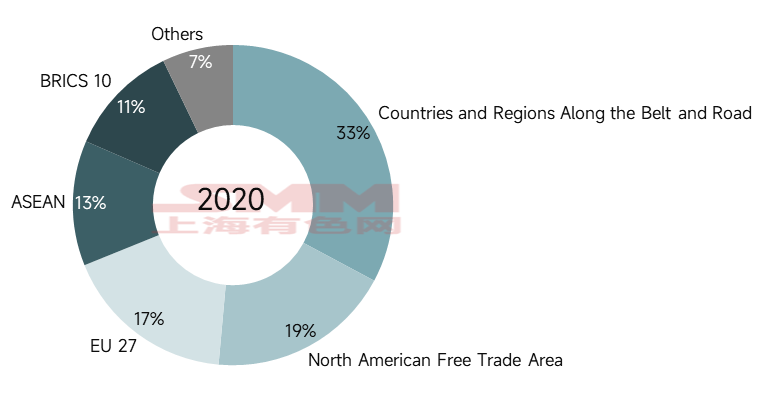

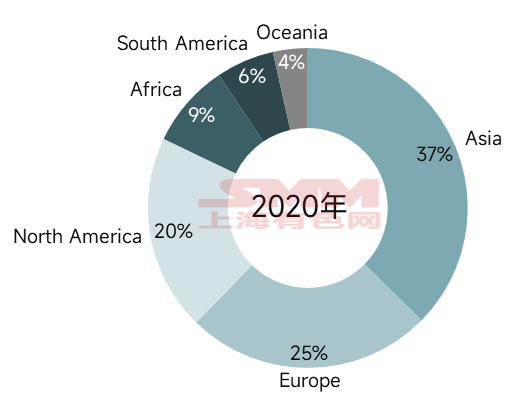

การส่งออกเหล็กทางอ้อมของจีนแยกตามเขตเศรษฐกิจ (ปี 2020)

แหล่งข้อมูล: SMM

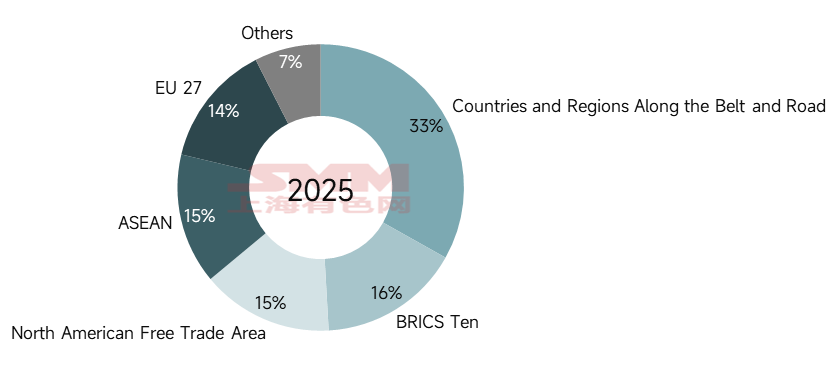

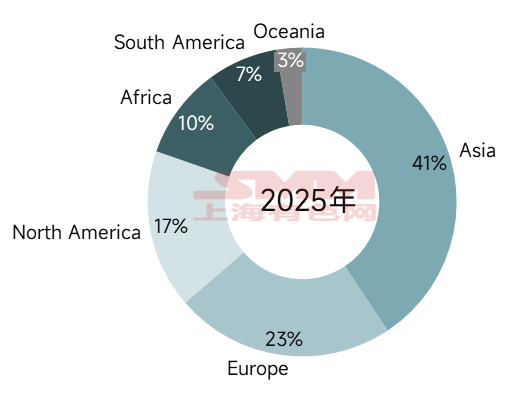

การส่งออกเหล็กทางอ้อมของจีนแยกตามเขตเศรษฐกิจ (ปี 2025)

แหล่งข้อมูล: SMM

จากแบบจำลองการส่งออกทางอ้อมของ SMM ในปี 2025 ปริมาณการใช้เหล็กทั้งหมดของจีนสำหรับการส่งออกเหล็กทางอ้อมไปยังประเทศและภูมิภาคตามแนวข้อริเริ่มหนึ่งแถบหนึ่งเส้นทางอยู่ที่ 49.5966 ล้านตัน คิดเป็น 33% ของการส่งออกเหล็กทางอ้อมทั้งหมดของจีน ซึ่งสัดส่วนนี้แทบไม่เปลี่ยนแปลงจากปี 2020 เขตเศรษฐกิจที่มีการเปลี่ยนแปลงเด่นชัดกว่า ได้แก่ NAFTA, EU-27, อาเซียน และกลุ่ม BRICS สิบประเทศ โดย NAFTA และ EU-27 มีแนวโน้มลดลง สัดส่วนลดลง 4% และ 3% ตามลำดับ ขณะที่อาเซียนและกลุ่ม BRICS สิบประเทศมีแนวโน้มเพิ่มขึ้น สัดส่วนเพิ่มขึ้น 2% และ 5% ตามลำดับ ปริมาณที่เพิ่มขึ้นจากภูมิภาคเหล่านี้ชดเชยช่องว่างจากการส่งออกที่ลดลงไปยังยุโรปและสหรัฐฯ ได้อย่างมีประสิทธิภาพ ณ ปี 2025 สัดส่วนการส่งออกเหล็กทางอ้อมของจีนไปยังสหรัฐฯ ลดลง 4% เมื่อเทียบกับปี 2020 สัดส่วนไปยังญี่ปุ่นลดลง 2% และสัดส่วนไปยังเยอรมนีลดลง 2% โดยบางประเทศในยุโรปถูกถอดออกจาก 15 อันดับจุดหมายส่งออกสูงสุด (เนเธอร์แลนด์) ประเทศอาเซียนมีอุปสงค์ที่แข็งแกร่งขึ้นเรื่อยๆ สำหรับยานยนต์พลังงานใหม่ โซลาร์เซลล์ และอุปกรณ์อัจฉริยะ การลงนามเขตการค้าเสรีจีน-อาเซียน 3.0 ได้เพิ่มบทว่าด้วยเศรษฐกิจดิจิทัลและเศรษฐกิจสีเขียว ขจัดอุปสรรคเชิงสถาบันสำหรับการส่งออกผลิตภัณฑ์ดังกล่าว ประเทศ BRICS มีอุปสงค์ที่แข็งแกร่งด้านโครงสร้างพื้นฐานและการเกษตร ซึ่งส่งเสริมการส่งออกอุปกรณ์ที่เกี่ยวข้องของจีนโดยตรงในทางกลับกัน ประเทศอาเซียนหลายประเทศนำเข้าชิ้นส่วนหลักและผลิตภัณฑ์ขั้นกลางจากจีน ประกอบในประเทศ แล้วส่งออกไปทั่วโลก ก่อให้เกิดเครือข่ายการแบ่งงานในห่วงโซ่อุตสาหกรรม "วิจัยและพัฒนาในจีน ผลิตในประเทศเพื่อนบ้าน ตลาดทั่วโลก"

การส่งออกเหล็กทางอ้อมของจีนแยกตามทวีป (2020)

แหล่งข้อมูล: SMM

การส่งออกเหล็กทางอ้อมของจีนแยกตามทวีป (2025)

แหล่งข้อมูล: SMM

แยกตามทวีป เอเชียยังคงเป็นจุดหมายปลายทางหลักของการส่งออกเหล็กทางอ้อมของจีน ณ ปี 2025 การส่งออกเหล็กทางอ้อมของจีนไปยังเอเชียรวม 60.8719 ล้านตัน คิดเป็น 41% ของการส่งออกเหล็กทางอ้อมทั้งหมดของจีน สัดส่วนของอเมริกาเหนือลดลง ขณะที่สัดส่วนของแอฟริกาและอเมริกาใต้เพิ่มขึ้นตามลำดับ

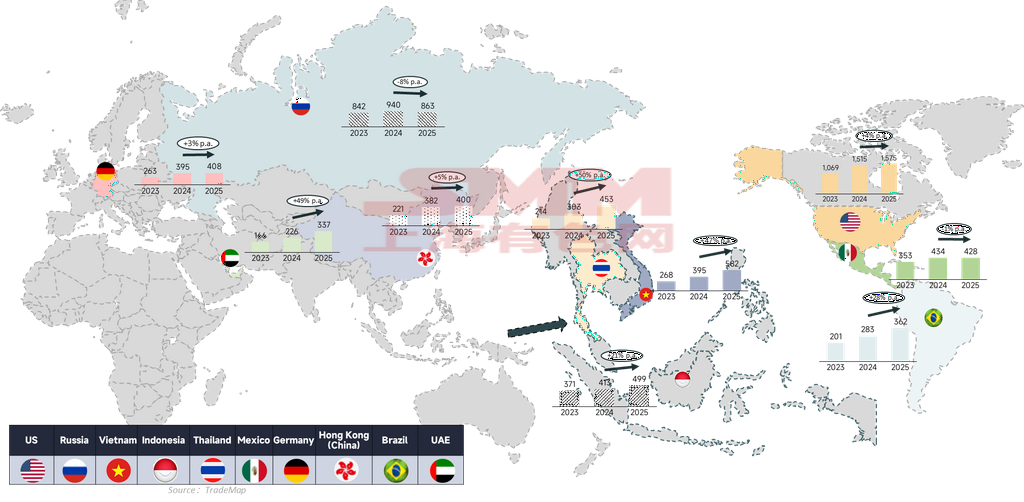

10 ตลาดปลายทางอันดับต้นของการส่งออกเหล็กทางอ้อมของจีน

แหล่งข้อมูล: SMM

จากการเปลี่ยนแปลงในอดีตของ 10 ปลายทางอันดับต้นของการส่งออกเหล็กทางอ้อมของจีน อัตราการเติบโตแบบทบต้นของตลาดปลายทางหลักเดิม ได้แก่ ประเทศในยุโรปและอเมริกา มีแนวโน้มลดลง ขณะที่ตลาดปลายทางที่นำโดยเอเชียตะวันออกเฉียงใต้และตะวันออกกลางเติบโตอย่างรวดเร็วด้วยอัตราการเติบโตแบบทบต้นเกิน 20% สัดส่วนของสหรัฐฯ ในการส่งออกเหล็กทางอ้อมของจีนลดลงจาก 15% ในปี 2020 เหลือ 10% ในปี 2025 ขณะเดียวกัน สัดส่วนของประเทศหลักในเอเชียตะวันออกเฉียงใต้และสหรัฐอาหรับเอมิเรตส์เพิ่มขึ้นจาก 8% และ 1.2% เป็น 10.3% และ 2.3% ตามลำดับ

- "ต้นทุน" ของการเติบโต — เมื่อ "เหล็กไทยก้าวไกลสู่สากล" พบกับ "ความเจ็บปวดจากแรงต้าน"ประการแรก การส่งออกที่แข็งแกร่งนำไปสู่การพึ่งพาภายนอกมากเกินไป

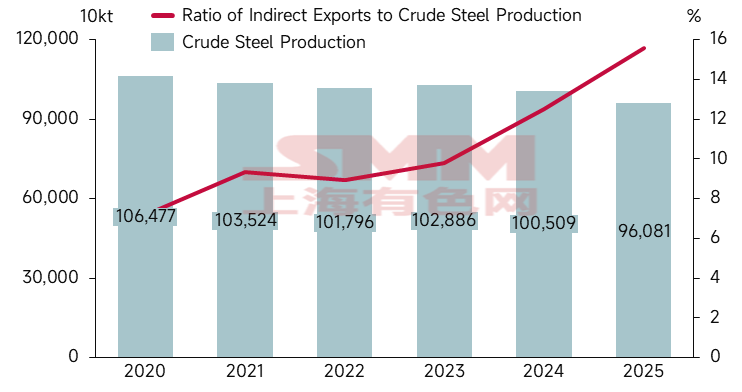

แนวโน้มการส่งออกเหล็กทางอ้อมของจีนและการผลิตเหล็กดิบ

แหล่งข้อมูล: SMM; กรมศุลกากร

ตามข้อมูลของสำนักงานสถิติแห่งชาติ การผลิตเหล็กดิบสะสมในปี 2025 อยู่ที่ 960.81 ล้านตัน ขณะที่การส่งออกทางอ้อมอยู่ที่ 149.64 ล้านตัน คิดเป็นสัดส่วนสูงถึง 15.57% เพิ่มขึ้น 8.42% จากสัดส่วนในปี 2020 หากรวมการส่งออกเหล็กโดยตรงด้วย สัดส่วนจะสูงถึง 29% หมายความว่าเกือบหนึ่งในสามของอุปทานเหล็กดิบของจีนต้องพึ่งพาการบริโภคนอกประเทศจีนในการดูดซับการปรับตัวครั้งใหญ่ของภาคอสังหาริมทรัพย์จีนทำให้การบริโภคเหล็กในประเทศลดลงต่อเนื่องเป็นปีที่ 5 ขณะที่การลดกำลังการผลิตเหล็กดิบทำได้ยากและการปรับเปลี่ยนโครงสร้างเป็นไปอย่างล่าช้า ทำให้การส่งออกกลายเป็น "ช่องระบายน้ำ" ที่หลีกเลี่ยงไม่ได้

เมื่อพิจารณาการพึ่งพาตลาดต่างประเทศของอุตสาหกรรมหลักบางส่วน พบว่าการพึ่งพาตลาดต่างประเทศของตู้คอนเทนเนอร์เกิน 100% ในปี 2025 สาเหตุหลักเนื่องจากข้อมูลการส่งออกไม่ได้สะท้อนเฉพาะการผลิตในงวดปัจจุบัน แต่ยังรวมถึงการระบายสินค้าคงคลังที่สะสมไว้ก่อนหน้า ในปี 2024 เนื่องจาก "วิกฤตทะเลแดง" อุตสาหกรรมเข้าสู่โหมด "กักตุนสินค้าอย่างบ้าคลั่ง" และในปี 2025 เมื่อผลกระทบของวิกฤตลดลง จึงเปลี่ยนเป็นโหมด "ลดสต๊อกอย่างมีเหตุผล" ตู้เย็นมีการพึ่งพาตลาดต่างประเทศสูงเป็นอันดับสอง การปรับโครงสร้างกำลังการผลิตตู้เย็นทั่วโลกในรูปแบบ "ตะวันออกขึ้น ตะวันตกลง" เปิดโอกาสทางประวัติศาสตร์ให้กับการส่งออกตู้เย็นของจีน ตามมาด้วยจักรยานยนต์และจักรยาน ซึ่งตลาดจีนที่หดตัวทำให้ไม่มีทางเลือกอื่นนอกจากแสวงหา "น่านน้ำแห่งอุปสงค์" ในกลุ่มประเทศละตินอเมริกา

แหล่งข้อมูล: SMM

ประการที่สอง การส่งออกที่แข็งแกร่งนำไปสู่ข้อพิพาททางการค้าที่ทวีความรุนแรง

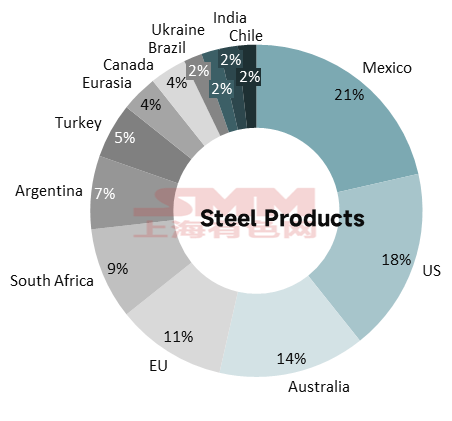

คดีต่อต้านการทุ่มตลาดต่อผลิตภัณฑ์เหล็กของจีนตั้งแต่ปี 2020

แหล่งข้อมูล: SMM; ข้อมูลมาตรการเยียวยาทางการค้าของจีน

อย่างไรก็ตาม โมเดล "อุปสงค์ในประเทศไม่เพียงพอจึงเสริมด้วยการส่งออก" กำลังเผชิญกับความท้าทายจากภายนอกที่รุนแรงมากขึ้น ตั้งแต่ปี 2020 อุตสาหกรรมที่เกี่ยวข้องกับการส่งออกเหล็กทางอ้อมของจีนเผชิญกับการสอบสวนการทุ่มตลาดจากต่างประเทศ 143 คดี (นับตามช่วงเวลาของความคืบหน้าล่าสุด) เนื่องจากผลิตภัณฑ์เหล็กมีจำนวนคดีมากที่สุด จึงนำเสนอในรูปแบบแผนภูมิวงกลม ซึ่งแสดงให้เห็นว่าเม็กซิโก สหรัฐอเมริกา และออสเตรเลียเป็นผู้ริเริ่มการดำเนินการต่อต้านการทุ่มตลาดต่อผลิตภัณฑ์เหล็กของจีนมากที่สุด รวมกันคิดเป็นสัดส่วนมากกว่า 50%

คดีต่อต้านการทุ่มตลาดต่อเครื่องใช้ไฟฟ้า รถยนต์ เครื่องจักร ฯลฯ ของจีนตั้งแต่ปี 2020

แหล่งข้อมูล: SMM; ข้อมูลมาตรการเยียวยาทางการค้าของจีน

ในอุตสาหกรรมเครื่องใช้ไฟฟ้า ตุรกีและอาร์เจนตินาใช้การ "ทบทวนก่อนหมดอายุ" อย่างต่อเนื่อง เพื่อขยายอากรต่อต้านการทุ่มตลาดต่อเครื่องปรับอากาศของจีนมานานเกือบ 20 ปี จนกลายเป็นกำแพงกีดกันทางการค้าที่มั่นคงในอุตสาหกรรมเครื่องซักผ้า ภาคส่วนนี้กำลังเผชิญกับการปิดล้อมสามมิติ ทั้งเครื่องสำเร็จรูปและชิ้นส่วน การต่อต้านการทุ่มตลาดและภาษีคาร์บอน รวมถึงตลาดดั้งเดิมและตลาดเกิดใหม่ เครื่องทำน้ำอุ่นเกี่ยวข้องกับคดีจำนวนค่อนข้างมาก แต่ในจำนวนนั้น มาตรการต่อต้านการทุ่มตลาดของอุรุกวัยหมดอายุในปี 2025 ขณะที่ยูเครนยังอยู่ในขั้นตอนการสอบสวน ตู้เย็นและเตาไมโครเวฟเผชิญกับการสอบสวนต่อต้านการทุ่มตลาดน้อยกว่า

ในอุตสาหกรรมยานยนต์ การสอบสวนต่อต้านการทุ่มตลาดจากต่างประเทศต่อผลิตภัณฑ์ยานยนต์ที่เกี่ยวข้องกับจีนแสดงแนวโน้มจำนวนคดีที่เพิ่มขึ้นอย่างต่อเนื่อง โดยผลิตภัณฑ์ที่เกี่ยวข้องขยายจากชิ้นส่วนไปสู่รถยนต์สำเร็จรูป และตลาดเกิดใหม่กลายเป็นสมรภูมิใหม่ มีคดีต่อต้านการทุ่มตลาดต่อรถยนต์สำเร็จรูปเพียง 4 คดี ซึ่งตูนิเซียและฟิลิปปินส์ยังไม่มีความคืบหน้าใหม่ในขณะนี้ ขณะที่มาตรการต่อต้านการทุ่มตลาดของสหภาพยุโรปและสหรัฐฯ ต่อรถยนต์จีนยังอยู่ในช่วงบังคับใช้

เมื่อเปรียบเทียบกับอุตสาหกรรมยานยนต์และเครื่องใช้ไฟฟ้า แม้อุตสาหกรรมจักรยานยนต์และจักรยานจะเผชิญกับคดีต่อต้านการทุ่มตลาดโดยตรงจำนวนค่อนข้างน้อย แต่มีลักษณะเด่นสองประการ: ประการแรก ระยะเวลายาวนานมาก — บางคดีถูกขยายเวลามากกว่า 30 ปีผ่านการทบทวนก่อนหมดอายุ ประการที่สอง อัตราภาษีเพิ่มขึ้นอย่างรวดเร็วในช่วงที่ผ่านมา — ภาษีต่อต้านการทุ่มตลาดของเม็กซิโกต่อจักรยานเด็กจีนพุ่งจาก 13.12 ดอลลาร์/คัน เป็น 57.19 ดอลลาร์/คัน (คำวินิจฉัยเบื้องต้น) เพิ่มขึ้นมากกว่าสามเท่า

อุตสาหกรรมเครื่องจักรเผชิญกับการดำเนินการต่อต้านการทุ่มตลาดที่เกี่ยวข้องกับประเทศต่างๆ ในวงกว้างที่สุด และแนวโน้มกำลังยกระดับจากการต่อต้านการทุ่มตลาดแบบดั้งเดิมไปสู่การสอบสวนตามมาตรา 337 — สหรัฐฯ เปิดการสอบสวนต่อผลิตภัณฑ์เครื่องจักรจีนในข้อหาละเมิดทรัพย์สินทางปัญญามากขึ้น ซึ่งเป็นมาตรการจำกัดทางการค้าที่รุนแรงกว่าและมีค่าใช้จ่ายในการต่อสู้คดีสูงกว่าการต่อต้านการทุ่มตลาด ตั้งแต่ปี 2024 สหรัฐฯ เปิดการสอบสวนตามมาตรา 337 ต่อเครื่องจักรก่อสร้าง เครื่องจักรอุตสาหกรรม และอุปกรณ์กีฬาของจีน เป็นต้น

นอกเหนือจากมาตรการต่อต้านการทุ่มตลาดที่มุ่งเป้าไปยังอุตสาหกรรมเฉพาะ ภาคการผลิตของจีนยังเผชิญกับอุปสรรคทางการค้าแบบครอบคลุมอีกประเภทหนึ่ง ดังรายละเอียดในตารางด้านล่าง

แหล่งข้อมูล: SMM

- อะไรรออยู่ข้างหน้า? — เส้นทางจาก "ทางอ้อม" สู่ "มูลค่า" แนวโน้มการเติบโตของการส่งออกเหล็กทางอ้อมยังคงไม่เปลี่ยนแปลง

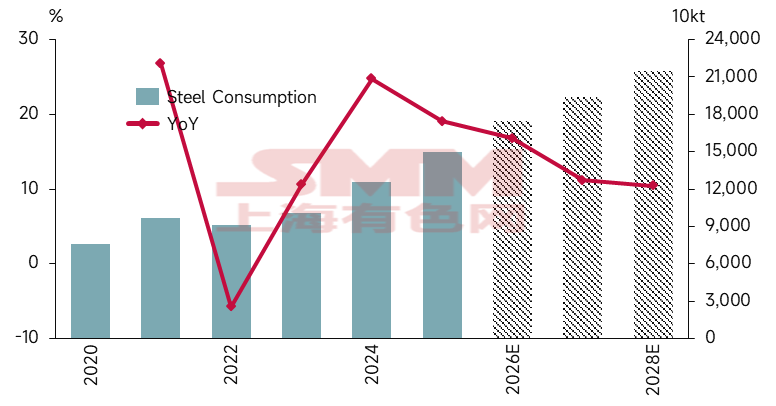

การส่งออกเหล็กทางอ้อมรวม

แหล่งข้อมูล: SMM; กรมศุลกากร

โดยรวมแล้ว SMM คาดการณ์ว่าการส่งออกเหล็กทางอ้อมจะเติบโตประมาณ 17% ในปี 2026ในอนาคต การส่งออกเหล็กทางอ้อมจะยังคงรักษาแนวโน้มการเติบโตที่แข็งแกร่ง แต่อัตราการเติบโตจะค่อยๆ ชะลอตัวลง ในระยะยาว โมเดลการส่งออกธาตุเหล็กที่พึ่งพาภาคการผลิตยังคงเชื่อถือได้ โดยมีแรงขับเคลื่อนหลักจากการเสริมแรงซึ่งกันและกันระหว่างขนาดและขีดความสามารถด้านอุปทานของภาคการผลิตจีน กับความต้องการด้านอุตสาหกรรมและการขยายตัวของเมืองในตลาดเกิดใหม่

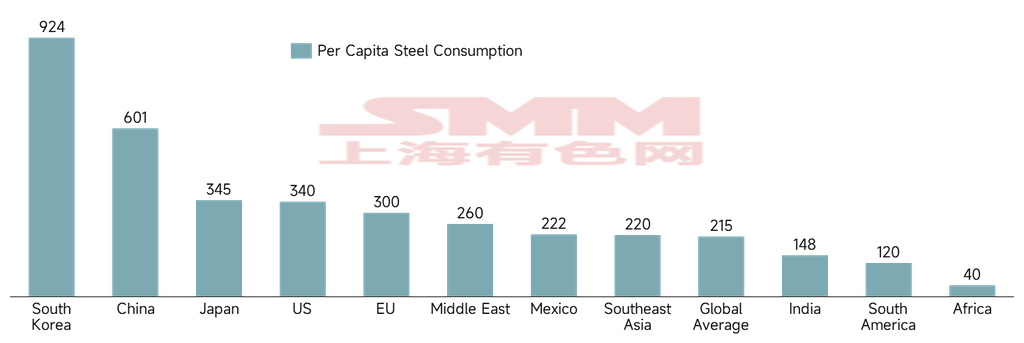

ปริมาณการบริโภคเหล็กต่อหัวของประเทศและภูมิภาคหลัก

แหล่งข้อมูล: สมาคมเหล็กโลก

ปริมาณการบริโภคเหล็กต่อหัวในเอเชียตะวันออกเฉียงใต้ อินเดีย ตะวันออกกลาง อเมริกาใต้ และแอฟริกายังคงอยู่ในระดับค่อนข้างต่ำ ตามข้อมูลของ worldsteel ปริมาณการบริโภคเหล็กต่อหัวในปี 2024 ของทั้ง 5 ภูมิภาคอยู่ที่ 220, 215, 260, 120 และ 40 กิโลกรัมตามลำดับ โดยอเมริกาใต้และแอฟริกาต่ำกว่าค่าเฉลี่ยโลกอย่างมาก กล่าวได้ว่าความสามารถในการแข่งขันด้านการส่งออกของภาคการผลิตจีนตอบสนองความต้องการด้านขนาดและประสิทธิภาพของตลาดเกิดใหม่ในช่วงการขยายตัวของเมือง/อุตสาหกรรม ซึ่งช่วยลดเกณฑ์การพัฒนาลงในระดับหนึ่ง พื้นที่ความต้องการที่ค่อนข้างกว้างนอกจีนยังสอดคล้องกับการปลดปล่อยกำลังการผลิตของจีนอีกด้วย

อุตสาหกรรมเฉพาะ: ภาคเครื่องจักรกล เมื่อเศรษฐกิจโลกฟื้นตัวอย่างค่อยเป็นค่อยไป การเติบโตของผู้ใช้ปลายทางทั่วโลกในอุตสาหกรรมเครื่องจักรก่อสร้างจะขับเคลื่อนความต้องการส่งออก ปัจจุบันอัตรากำไรขั้นต้นในต่างประเทศของเครื่องจักรก่อสร้างโดยทั่วไปสูงกว่าในจีน 5-10% และยังมีพื้นที่ขยายตัวอีกมากทั้งในด้านส่วนแบ่งตลาดและประเภทผลิตภัณฑ์ ดังนั้น การส่งออกเครื่องจักรกลคาดว่าจะเพิ่มขึ้นอีกในปี 2026 ภาคยานยนต์ เมื่อผลกระทบส่วนเพิ่มของนโยบาย "แลกเก่าเอาใหม่" และ "เงินอุดหนุนการปลดระวาง" ลดลง ประกอบกับนโยบายลดหย่อนและยกเว้นภาษีซื้อที่ลดลงครึ่งหนึ่ง การเติบโตในตลาดจีนจะชะลอตัว และ "การออกสู่ตลาดโลก" จะกลายเป็นเส้นทางที่หลีกเลี่ยงไม่ได้สำหรับผู้ผลิตรถยนต์ ปัจจุบันอัตราการเจาะตลาดรถยนต์พลังงานใหม่ในยุโรป เอเชียตะวันออกเฉียงใต้ ละตินอเมริกา และตลาดอื่นๆ ยังคงอยู่ในระดับต่ำ และการยอมรับแบรนด์จีนยังคงเพิ่มขึ้นอย่างต่อเนื่อง คาดว่าการส่งออกจะยังคงเพิ่มขึ้นในปี 2026 แต่เมื่อส่วนแบ่งตลาดของจีนเติบโตขึ้น ควรจับตาดูความเสี่ยงจากอุปสรรคทางการค้าอย่างใกล้ชิด ภาคเครื่องใช้ไฟฟ้า คาดว่าการส่งออกเครื่องใช้ไฟฟ้าในปี 2026 จะเติบโตอย่างค่อยเป็นค่อยไปบนพื้นฐานของปี 2025 โดยตลาดเกิดใหม่จะกลายเป็นเครื่องยนต์การเติบโตหลักภาคตู้คอนเทนเนอร์ เมื่อ "วงจรการทดแทนครั้งใหญ่" สิ้นสุดลงและการส่งมอบเรือบรรทุกตู้คอนเทนเนอร์อย่างกระจุกตัวทำให้กำลังการขนส่งล้นเกิน ยังคงมีความเป็นไปได้ที่การเติบโตเมื่อเทียบปีต่อปีจะติดลบ

ในระยะยาว ภาคการผลิตของจีนแสดงให้เห็นถึงความสามารถในการแข่งขันที่แข็งแกร่งในตลาดโลก และการส่งออกรวมของอุตสาหกรรมที่เกี่ยวข้องคาดว่าจะรักษาการเติบโตอย่างรวดเร็วในช่วง 5 ปีข้างหน้า การฝ่าทะลุ: เส้นทางที่จำเป็นต้องก้าวไปข้างหน้า

ขณะที่การส่งออกเหล็กทางอ้อมของจีนเพิ่มขึ้นอย่างรวดเร็ว ประเทศกำลังเผชิญกับความท้าทายหลายประการ ได้แก่ อุปสรรคจากภายนอกที่รุนแรงขึ้น ต้นทุนภายในที่สูงขึ้น การติดกับดักปลายล่างของห่วงโซ่คุณค่า และการปรับโครงสร้างการแบ่งงานระดับโลก กุญแจสำคัญในการฝ่าทะลุคือการเปลี่ยนจากการแข่งขันด้านราคาไปสู่การแข่งขันด้านคุณค่า และจากการขยายขนาดไปสู่การเติบโตที่ขับเคลื่อนด้วยคุณภาพและนวัตกรรม

1 การยกระดับเชิงกลยุทธ์: จาก "สินค้าออกสู่ตลาดโลก" สู่ "การผลิตหยั่งรากในต่างแดน"

วางแผนผังกำลังการผลิตแบบ "จีน+N" โดยหลีกเลี่ยงอุปสรรคด้านภาษีผ่านการจัดวางกำลังการผลิตแบบ "จีน + เอเชียตะวันออกเฉียงใต้/เม็กซิโก/ตะวันออกกลาง" สร้าง "โรงงานขนาดเล็ก" โดยจัดตั้งโรงงานประกอบอัตโนมัติระดับสูงในยุโรปและภูมิภาคอื่นๆ เพื่อให้บรรลุการผลิตและส่งมอบในท้องถิ่น

2 การขยายตลาด: การกระจายตัวและการเจาะลึกตลาด "กลุ่มประเทศซีกโลกใต้"

พัฒนาตลาดเกิดใหม่โดยเปลี่ยนแรงขับเคลื่อนการเติบโตของการส่งออกไปยังตลาด "กลุ่มประเทศซีกโลกใต้" ในเอเชีย แอฟริกา และลาตินอเมริกา ลดการพึ่งพาตลาดใดตลาดหนึ่ง เจาะลึกช่องทางการจำหน่ายโดยใช้ประโยชน์จากอีคอมเมิร์ซข้ามพรมแดน คลังสินค้าในต่างประเทศ และรูปแบบธุรกิจใหม่อื่นๆ เพื่อสร้างเครือข่ายการขายแบบครบทุกช่องทางที่ครอบคลุมตลาดหลัก

3 การปรับเปลี่ยนคุณค่า: ขับเคลื่อนด้วยเทคโนโลยีและยกระดับแบรนด์

กำหนดมาตรฐานผ่านการพัฒนาเทคโนโลยี—ในสาขาต่างๆ เช่น หุ่นยนต์ตัดหญ้าและพลังงานใหม่ สร้างความได้เปรียบเชิงรุ่นผ่านเทคโนโลยี RTK vision อัลกอริทึม AI และเทคโนโลยีอื่นๆ เปลี่ยนจาก "ขายสินค้า" เป็น "กำหนดมาตรฐาน" สร้างแบรนด์ท้องถิ่นโดยก้าวข้ามรูปแบบการรับจ้างผลิตล้วนๆ และผ่านการสนับสนุนชุมชน การยึดมั่นมาตรฐาน ESG และการจ้างทีมงานท้องถิ่น สร้างแบรนด์ที่มีความผูกพันทางอารมณ์

4 นโยบายและการสนับสนุนเชิงระบบ: การเพิ่มประสิทธิภาพระบบนิเวศและการรับรองการปฏิบัติตามกฎระเบียบ

เสริมสร้างการสนับสนุนทางการเงินโดยจัดตั้งกองทุนพัฒนาการผลิตในต่างประเทศ ปรับปรุงระบบประกันการลงทุนในต่างประเทศ และใช้โซลูชันบริการทางการเงินข้ามพรมแดนเพื่อบริหารความเสี่ยงด้านอัตราแลกเปลี่ยน สร้างระบบบริการต่างประเทศแบบครบวงจรโดยใช้ประโยชน์จากแพลตฟอร์มบริการครบวงจรระดับชาติเพื่อให้บริการแบบเบ็ดเสร็จแก่ผู้ประกอบการค้าต่างประเทศหลายแสนราย พร้อมทั้งเสริมสร้างแนวทางด้านกฎหมายและการปฏิบัติตามกฎระเบียบ กำกับดูแลการแข่งขันในต่างประเทศโดยใช้บทบาทของสมาคมอุตสาหกรรม ดำเนินกลยุทธ์ความร่วมมือและการแข่งขันแบบประสานงาน "แนวร่วม" ห้ามการทุ่มตลาดราคาต่ำ และแก้ไขปัญหา "การส่งออกแบบแข่งขันทำลายตัวเอง" อย่างถอนรากถอนโคน

5 การปรับเปลี่ยนกลไกและเส้นทาง: การกำกับดูแลการแข่งขันที่เป็นอันตรายและการปกป้องการส่งออกมูลค่า

การรณรงค์ต่อต้านการแข่งขันทำลายตัวเองที่ดำเนินอยู่ในจีนได้สร้างความสัมพันธ์เชิงประสานกับการส่งออกเหล็กทางอ้อม ผลักดันการเปลี่ยนผ่านจาก "การแข่งขันด้านปริมาณ" สู่ "การยกระดับมูลค่า" โดยการกำกับดูแลการแข่งขันที่ไร้ระเบียบภายในจีนและชี้นำให้เหล็กถูกส่งออกในรูปแบบที่มีมูลค่าเพิ่มสูงขึ้น (เช่น รถยนต์และเครื่องจักร) สามารถบรรลุการยกระดับอุตสาหกรรม เปลี่ยนการส่งออกเหล็กจากรูปแบบ "วัตถุดิบ" เป็นการส่งออก "ชิ้นส่วน" หรือ "ผลิตภัณฑ์สำเร็จรูป" ที่ฝังตัวอยู่ในห่วงโซ่อุปทานโลก คำชี้แจงแหล่งข้อมูล: ข้อมูลนอกเหนือจากข้อมูลที่เปิดเผยต่อสาธารณะนั้น SMM จัดทำขึ้นจากข้อมูลสาธารณะ การสื่อสารในตลาด และแบบจำลองฐานข้อมูลภายในของ SMM เพื่อใช้เป็นข้อมูลอ้างอิงเท่านั้น ไม่ถือเป็นคำแนะนำในการตัดสินใจ

หมายเหตุ: บทความนี้เป็นบทความต้นฉบับของบัญชีทางการนี้ สำหรับความต้องการในการเผยแพร่ซ้ำ การขึ้นบัญชีขาว หรือความร่วมมือ กรุณาติดต่อเรา หากไม่ได้รับอนุญาต ห้ามนำเนื้อหาข้างต้นไปเผยแพร่ซ้ำ ดัดแปลง ใช้งาน จำหน่าย โอน แสดง แปล รวบรวม เผยแพร่ หรือเปิดเผยให้บุคคลที่สามในรูปแบบอื่นใด และห้ามอนุญาตให้บุคคลที่สามใช้งาน มิฉะนั้น เมื่อตรวจพบ SMM จะดำเนินการทางกฎหมายเพื่อเรียกร้องความรับผิดจากการละเมิด รวมถึงแต่ไม่จำกัดเพียงการเรียกร้องความรับผิดจากการผิดสัญญา การคืนลาภมิควรได้ และการชดเชยความเสียหายทางเศรษฐกิจทั้งทางตรงและทางอ้อม

![[อัลโกมา สตีล ยืนยันการเร่งเดินเครื่องเตาอาร์คไฟฟ้าเป็นไปตามแผนในแนวทางไตรมาส 2 ปี 2026]](https://imgqn.smm.cn/usercenter/FGavQ20251217171717.jpg)