SMM 14 เมษายน:

ภายใต้บริบทของความมั่นคงด้านห่วงโซ่อุปทาน การผลักดันยุทธศาสตร์คาร์บอนคู่อย่างเข้มข้น และการพัฒนาอุตสาหกรรมในจีน โลหะผสมสังกะสีและทองเหลืองซึ่งเป็นโลหะอุตสาหกรรมในการผลิตโลหะอุตสาหกรรมปลายทาง มีการทดแทนกันมากขึ้น บทความนี้วิเคราะห์แนวโน้มในอนาคตของตลาดโลหะผสมสังกะสีและตลาดทองเหลืองจากมุมมองด้านทรัพยากร ต้นทุน และสมรรถนะ

ตามชื่อ โลหะผสมสังกะสีมีส่วนประกอบหลักเป็นสังกะสี (ปริมาณสังกะสีโดยทั่วไปสูงกว่า 95%) ขณะที่ทองเหลืองเป็นโลหะผสมทองแดง-สังกะสีเป็นหลัก (ปริมาณทองแดงกระแสหลักอยู่ที่ 60%-70%)

ด้านทรัพยากรแร่ ปัจจุบันผลผลิตสังกะสีเข้มข้นทั่วโลกเกิน 12 ล้านตัน โดยมีส่วนเกินเล็กน้อยในเชิงดุลยภาพ การพึ่งพาการนำเข้าสังกะสีเข้มข้นของจีนอยู่ที่ประมาณ 39% ในมุมมองการถลุง เนื่องจากการปลดปล่อยกำลังการผลิตพลังงานใหม่และการบริโภคที่ค่อนข้างคงที่ รูปแบบอุปทานส่วนเกินระยะยาวของสังกะสียังไม่เปลี่ยนแปลง โดยอุปทานค่อนข้างเพียงพอ ในทางตรงกันข้าม ผลผลิตทองแดงเข้มข้นทั่วโลกอยู่ที่ประมาณ 20 ล้านตัน ซึ่งขาดแคลนอย่างรุนแรงในเชิงดุลยภาพแร่ การพึ่งพาการนำเข้าเข้าใกล้ 80% โดยแร่ทองแดงพึ่งพาการนำเข้าเป็นอย่างมาก ประกอบกับความขัดแย้งทางภูมิรัฐศาสตร์ การหยุดชะงักของการขนส่งทางเรือ และความผันผวนของ TC ทำให้การขาดแคลนวัตถุดิบรุนแรงยิ่งขึ้น ขณะเดียวกัน ทองแดงแคโทดคาดว่าจะเปลี่ยนจากส่วนเกินเล็กน้อยไปสู่ดุลยภาพตึงตัว อันเนื่องมาจากการทดแทนกำลังการผลิตถลุงและการเติบโตของการบริโภคในภาคพลังงานใหม่และไฟฟ้า ด้านอุปทานมีความคาดหวังว่าจะตึงตัว และอุปทานวัตถุดิบทองเหลืองที่ตึงตัวเป็นข้อจำกัดต่อการพัฒนาอุตสาหกรรมทองเหลืองในอนาคต

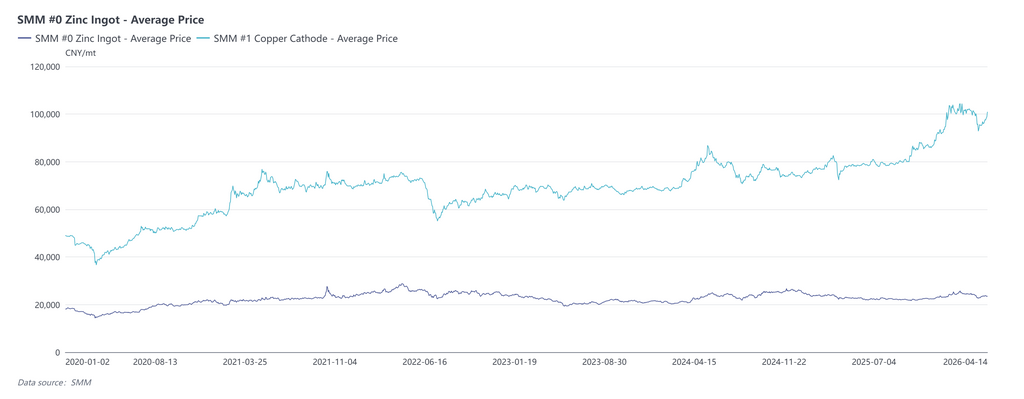

ด้านต้นทุน ราคาวัตถุดิบสังกะสีแท่งต่ำกว่า 24,000 หยวน/ตัน ขณะที่ทองแดงแคโทดมีราคา 100,000 หยวน/ตัน ต้นทุนวัตถุดิบของโลหะผสมสังกะสีที่คำนวณได้อยู่ที่เพียงประมาณหนึ่งในสามของทองเหลือง และข้อได้เปรียบของโลหะผสมสังกะสีเด่นชัดเป็นพิเศษเมื่อราคาทองแดงอยู่ในระดับสูง นอกจากนี้ โลหะผสมสังกะสียังใช้พลังงานน้อยกว่าและมีการสูญเสียจากการแปรรูปน้อยกว่า ส่งผลให้ต้นทุนการผลิตโดยรวมลดลงอย่างมีนัยสำคัญ

ด้านสมรรถนะ ผ่านการปรับปรุงส่วนประกอบและกระบวนการผลิต ความแข็งแรง ความแข็ง ความทนทานต่อการสึกหรอ ความเหนียว และการนำไฟฟ้าของโลหะผสมสังกะสีได้รับการพัฒนาอย่างต่อเนื่อง จนเข้าใกล้หรือแม้แต่เหนือกว่าทองเหลืองในบางด้านโลหะผสมสังกะสีได้เข้ามาทดแทนในระดับที่แตกต่างกันในภาคส่วนผู้ใช้ปลายทาง เช่น ฮาร์ดแวร์สถาปัตยกรรม อิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า ชิ้นส่วนยานยนต์ และฮาร์ดแวร์สำหรับใช้ในชีวิตประจำวัน ในขณะเดียวกัน ตามมาตรฐานแห่งชาติ (GB/T 13818-2024 "โลหะผสมสังกะสีหล่อขึ้นรูป") โลหะผสมสังกะสีต้องมีปริมาณตะกั่วและแคดเมียมต่ำ สอดคล้องกับมาตรฐานด้านสิ่งแวดล้อม เช่น EU RoHS ทำให้มีข้อได้เปรียบด้านการปฏิบัติตามข้อกำหนดในตลาดส่งออกและตลาดระดับไฮเอนด์

ในด้านการผลิต จากสถิติของ SMM การผลิตโลหะผสมสังกะสีของจีนอยู่ที่ประมาณ 1.83 ล้านตันในปี 2024 เพิ่มขึ้นเป็นมากกว่า 1.87 ล้านตันในปี 2025 เพิ่มขึ้น 40,000 ตันเมื่อเทียบปีต่อปี ในทางตรงกันข้าม การผลิตทองเหลืองอยู่ที่ 1.52 ล้านตันในปี 2024 ลดลงเหลือ 1.47 ล้านตันในปี 2025 ลดลง 50,000 ตันเมื่อเทียบปีต่อปี

โดยรวมแล้ว การทดแทนทองเหลืองด้วยโลหะผสมสังกะสีไม่เพียงแต่เป็นทางเลือกเชิงพาณิชย์สำหรับองค์กรในการลดต้นทุนและเพิ่มประสิทธิภาพเท่านั้น แต่ยังเป็นแนวทางสำคัญในการปกป้องความมั่นคงด้านทรัพยากรของชาติและส่งเสริมการพัฒนาคุณภาพสูงของอุตสาหกรรมโลหะวิทยาอีกด้วย

ข้อจำกัดความรับผิดชอบเกี่ยวกับแหล่งข้อมูล: ข้อมูลอื่นนอกเหนือจากข้อมูลที่เปิดเผยต่อสาธารณะนั้น จัดทำโดย SMM โดยอ้างอิงจากข้อมูลสาธารณะ การสื่อสารในตลาด และแบบจำลองฐานข้อมูลภายในของ SMM ซึ่งมีไว้เพื่อการอ้างอิงเท่านั้นและไม่ถือเป็นคำแนะนำในการตัดสินใจ

![2026 การสูญเสียจากการถลุงภายใต้แรงกดดัน, การวิเคราะห์แนวโน้มการผลิตและราคาในช่วงครึ่งหลังของปี [บทวิเคราะห์จาก SMM]](https://imgqn.smm.cn/usercenter/VPThK20251217171754.jpg)