เมื่อวันที่ 2 เมษายน 2026 ถ้อยแถลงประธานาธิบดีฉบับล่าสุดที่ทำเนียบขาวออกมา ถือเป็นการนำพานโยบายการค้าเหล็กของสหรัฐเข้าสู่ “เวอร์ชัน 2.0” นโยบายนี้ไม่ใช่เพียง “การขึ้นภาษีซ้ำเดิม” แต่เป็นการปรับยุทธศาสตร์อย่างแม่นยำ กล่าวคือ ในฝั่งวัตถุดิบ มีการปิดกั้นทรัพยากรนำเข้าระดับล่างผ่านการจัดเก็บภาษีเต็มมูลค่าและการตรวจสอบย้อนกลับตามหลัก melt-and-pour ส่วนฝั่งสินค้าสำเร็จรูป มีการบรรเทาแรงกดดันเงินเฟ้อต้นทุนภาคการผลิตผ่านการลดภาษีเชิงโครงสร้าง สหรัฐกำลังพยายามใช้ชุดมาตรการนี้บีบให้ห่วงโซ่อุปทานโลกหวนกลับมาใช้เหล็กภายในประเทศสหรัฐ

เจาะลึกนโยบาย: “ม่านเหล็ก” ฝั่งวัตถุดิบยังคงอยู่ พร้อมอุดช่องโหว่การหลบเลี่ยง

สำหรับผลิตภัณฑ์เหล็กขั้นต้น อัตราภาษีสูง 50% เป็นนโยบายที่มีอยู่แล้ว โดยการเปลี่ยนแปลงสำคัญเพิ่มเติมในถ้อยแถลงฉบับนี้อยู่ที่ “การอุดช่องโหว่รอบด้าน”

- การจัดเก็บภาษีเต็มมูลค่าและการปรับฐานภาษี: ถ้อยแถลงระบุชัดว่า ผลิตภัณฑ์เหล็กบริสุทธิ์ เช่น บิลเล็ต คอยล์ และแผ่นเหล็ก (ภาคผนวก I-A) จะยังคงถูกเก็บภาษี 50% สิ่งที่รุนแรงยิ่งกว่าคือการเปลี่ยนฐานภาษี จาก “ราคา CIF ที่สำแดง” เป็น “ราคาที่ชำระจริง” ซึ่งปิดทางการหลบเลี่ยงภาษีผ่านการสำแดงมูลค่าสินค้าต่ำกว่าจริงในการทำธุรกรรมระหว่างบริษัทที่เกี่ยวข้องกันอย่างสิ้นเชิง ทำให้ภาระภาษี 50% ตกอยู่กับวัตถุดิบนำเข้าโดยตรง

- การตรวจสอบย้อนกลับ “melt and pour” ขั้นสูงสุด: มาตรา 20 ของถ้อยแถลงให้อำนาจบังคับใช้เชิงลึกแก่สำนักงานศุลกากรและป้องกันชายแดนสหรัฐ (CBP) ซึ่งหมายความว่า แม้จะมีการแปรรูปรีดเย็นหรือเคลือบผิวในเอเชียตะวันออกเฉียงใต้ ตราบใดที่เหล็กหลอมเหลวต้นทางมาจากประเทศที่ไม่ได้รับการยกเว้น ก็จะถูกบังคับใช้อัตราภาษี 50% อย่างเคร่งครัด นี่คือการประกาศยุติโมเดล “ทรัพยากรเอเชีย + ฟอกแหล่งกำเนิดในเอเชียตะวันออกเฉียงใต้”

คาดการณ์ดุลยภาพในประเทศสหรัฐ: เติมช่องว่างสินค้าระดับล่างอย่างแม่นยำ ไม่ต้องกังวลภาวะกำลังการผลิตล้นเกิน

SMM เห็นว่า ตรรกะเบื้องหลังการกลับมาเดินเครื่องของโรงเหล็กในสหรัฐไม่ใช่การขยายตัวแบบไร้ทิศทาง แต่เป็นการทดแทนทรัพยากรนำเข้าระดับล่างอย่างแม่นยำ

- ตรรกะที่แท้จริงของการเติมเต็มตลาดระดับล่าง: สหรัฐเป็นตลาดที่พึ่งพาตนเองได้ในเหล็กระดับสูงอยู่แล้ว (เช่น เหล็กกำลังสูงและแผ่นเหล็กยานยนต์) ขณะที่วัสดุพื้นฐานระดับล่าง (บิลเล็ต คอยล์เชิงพาณิชย์) พึ่งพาอุปทานราคาถูกจากต่างประเทศมาโดยตลอด เมื่อภาษี 50% ปิดเส้นทางนำเข้า โรงเหล็กในประเทศจึงได้จังหวะสำคัญในการยึดคืนตลาดระดับล่าง

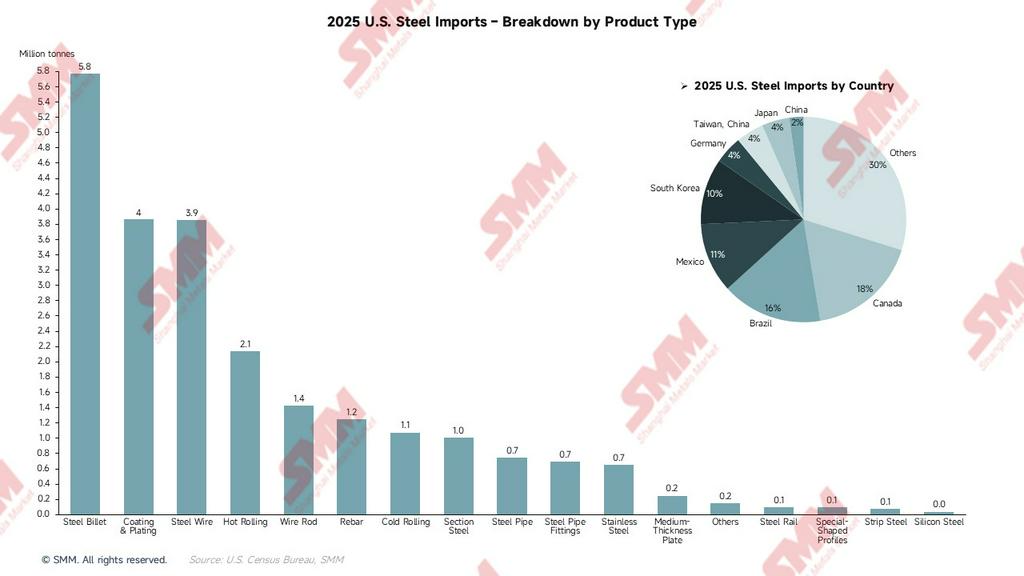

- การหดตัวของการนำเข้าและการเร่งใช้กำลังการผลิต: ในปี 2025 สหรัฐนำเข้าเหล็กราว 23.2 ล้านตัน โดยทรัพยากรจากประเทศที่ไม่ได้รับการยกเว้นคิดเป็นประมาณ 70% (ราว 16.2 ล้านตัน) เมื่อทรัพยากรเหล่านี้สูญเสียความสามารถในการแข่งขันด้านต้นทุน คาดว่าการนำเข้ารวมในปี 2026 จะหดตัวราว 25%

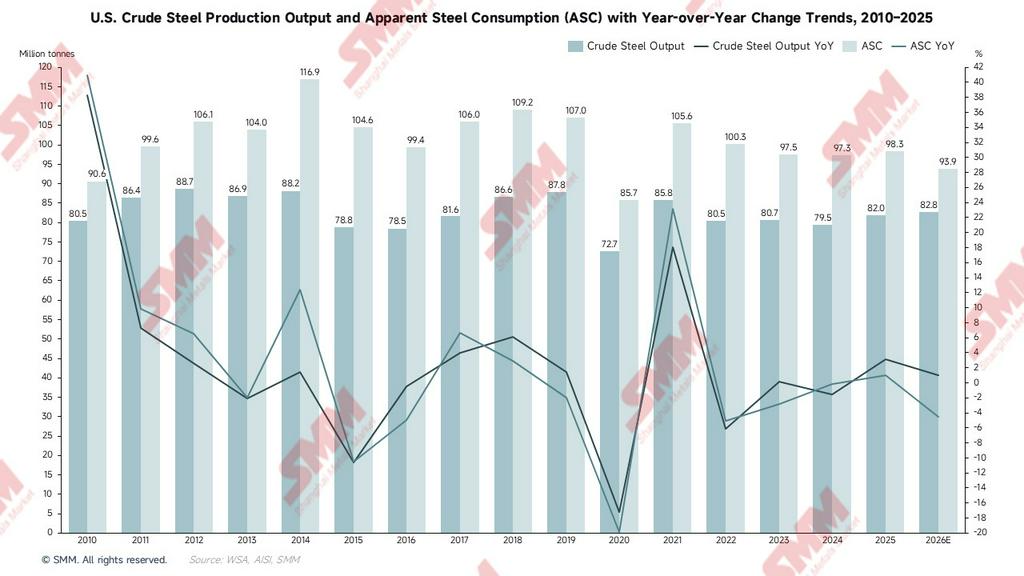

- แนวโน้มการใช้กำลังการผลิต: ปัจจุบันอัตราการใช้กำลังการผลิตของสหรัฐอยู่ที่ราว 77.2% ซึ่งยังไม่ถึงเป้าหมายความปลอดภัยที่ 80% การกลับมาเพิ่มการผลิตในประเทศจะเข้าไปเติมช่องว่างที่เกิดจากการนำเข้าที่ลดลงอย่างแม่นยำ เนื่องจากปริมาณเพิ่มขึ้นนี้เป็น “การเติมช่องว่าง” ไม่ใช่ “การสร้างปริมาณใหม่” ภาวะกำลังการผลิตล้นเกินของวัสดุระดับล่างที่ตลาดกังวลจึงมีโอกาสสูงที่จะไม่เกิดขึ้น และอุปสงค์กับอุปทานจะยังคงตึงตัวอย่างสมดุล

ภายใต้อัตราภาษี 50% วัสดุระดับล่างจากประเทศที่ไม่ได้รับการยกเว้น เช่น บราซิล เกาหลีใต้ และเวียดนาม จะสูญเสียความสามารถในการแข่งขันโดยสิ้นเชิง คาดว่าการนำเข้ารวมของสหรัฐในปี 2026 จะลดลงราว 25% และช่องว่างที่เหลือจะถูกดูดซับโดยกำลังการผลิตในประเทศ ขณะเดียวกัน การนำเข้าจะหดตัวอย่างมาก โดยจะเหลือเพียงทรัพยากรจากแคนาดาและเม็กซิโก (ภายใต้ข้อตกลง USMCA) และทรัพยากรจากสหราชอาณาจักร ซึ่งได้รับอัตราภาษีพิเศษ 25%

การผลิตเหล็กดิบ: ยึดเส้นความปลอดภัย 80% เพื่อเติมเต็มอย่างตรงจุด

ข้อมูลในกราฟแสดงว่า ปัจจุบันอัตราการใช้กำลังการผลิตของสหรัฐอยู่ที่ประมาณ 77.2% ยังมีพื้นที่ให้ขยับขึ้นสู่เป้าหมายความปลอดภัย 80% SMM เห็นว่า ตรรกะของการกลับมาเพิ่มการผลิตในกลุ่มโรงเหล็กที่มีทุนสหรัฐไม่ใช่การขยายตัวแบบไร้ทิศทาง แต่เป็น “การทดแทนสต็อก” ของทรัพยากรนำเข้าระดับล่าง โครงสร้างการวางตำแหน่งกำลังการผลิตของสหรัฐเองก็เอนเอียงไปทางสินค้าระดับสูงโดยธรรมชาติ ในอดีตโรงเหล็กในประเทศเสียเปรียบในการแข่งขันตลาดวัสดุระดับล่างด้วยเหตุผลด้านต้นทุน

การ “อุดช่องโหว่มูลค่า” ของภาษีบังคับให้ส่วนต่างราคาระหว่างตลาดในประเทศและต่างประเทศแคบลงอย่างมาก เปิดโอกาสชั้นดีให้โรงเหล็กในสหรัฐกลับมาเดินกำลังการผลิตที่หยุดไว้ เพื่อผลิตคอยล์รีดร้อนคาร์บอนธรรมดา ลวดเหล็ก และบิลเล็ต การกลับมาเพิ่มการผลิตในประเทศคือการ “ยึดพื้นที่ที่เสียไปกลับคืน” และมีแนวโน้มสูงที่จะเข้าไปเติมช่องว่างของวัสดุระดับล่าง ดังนั้น “ภาวะกำลังการผลิตล้นเกินของวัสดุระดับล่าง” ที่ตลาดกังวลจะไม่เกิดขึ้น และการเพิ่มขึ้นของการผลิตจะก่อให้เกิดการทดแทนเชิงป้องกันความเสี่ยงอย่างแม่นยำกับการลดลงของการนำเข้า

ฝั่งการบริโภค: เกมระหว่างการลดภาษีเชิงโครงสร้างกับ “การผลักภาระต้นทุน”

ด้านที่ “ผ่อนปรน” ของนโยบายนี้สะท้อนผ่านการปรับอัตราภาษีของสินค้าสำเร็จรูปปลายน้ำให้เหมาะสม เพื่อชดเชยต้นทุนวัตถุดิบในประเทศที่แพงขึ้น การลดภาษีครั้งใหญ่ในฝั่งสินค้าสำเร็จรูปประกอบด้วย:

- ผลิตภัณฑ์ที่มีสัดส่วนโลหะต่ำ: ผลิตภัณฑ์ที่มีปริมาณโลหะ <15% จะถูกยกเลิกภาษี 50% โดยตรง (ลดเหลือ 0%)

- อุปกรณ์อุตสาหกรรม/โครงข่ายไฟฟ้า: อัตราภาษีลดลงเหลือ 15%

- แรงจูงใจ “เหล็กอเมริกัน”: หากผลิตภัณฑ์ต่อเนื่องใช้เหล็กที่หลอมในสหรัฐ อัตราภาษีจะอยู่ที่เพียง 10%

การลดภาษีเชิงโครงสร้างนี้จะช่วยบรรเทา “ความกังวลด้านวัตถุดิบ” ของอุตสาหกรรมยานยนต์และโครงสร้างพื้นฐานได้อย่างมีประสิทธิภาพ แม้อัตราภาษีวัตถุดิบ 50% จะยกระดับฐานราคาขึ้น ส่งผลให้คาดว่าการบริโภคปรากฏในปี 2026 จะลดลง 4.5% แต่การผ่อนคลายแรงกดดันด้านต้นทุนในภาคการผลิตปลายน้ำจะทำให้ตลาดมีความสามารถต้านทานความเสี่ยงและความยืดหยุ่นมากขึ้น

ปฏิกิริยาลูกโซ่ของตลาดต่างประเทศ: “ผลกระทบล้นออกระลอกสอง” ของกระแสการค้าโลก

สิ่งที่ต้องจับตาคือ เหล็กหลายสิบล้านตันที่เดิมมุ่งหน้าสู่สหรัฐจะไหลไปที่ใด หลังตลาดสหรัฐ “ปิดประตู”:

- การ “ล้นออก” ของทรัพยากรโลก: ในปี 2025 ในบรรดาประเทศผู้ส่งออกหลักไปยังสหรัฐ แคนาดาและเม็กซิโกคิดเป็นราว 30% ส่วนอีก 70% ที่เหลือ (ประมาณ 16.5 ล้านตัน) มาจากบราซิล เกาหลีใต้ เวียดนาม ญี่ปุ่น เป็นต้น ทรัพยากรจากเอเชีย (จีน ญี่ปุ่น เกาหลีใต้ อินเดีย เวียดนาม) และบราซิล ที่เดิมจะส่งไปยังฮิวสตันหรือท่าเรือลองบีช จะถูกบีบให้ทะลักเข้าสู่ตลาดอื่น ซึ่งจะทำให้ราคาเหล็กในภูมิภาคเหล่านี้เผชิญแรงกดดันขาลงอย่างหนัก

- การย้ายห่วงโซ่อุปทานไปยังประเทศมิตร: มีเพียงประเทศอย่างสหราชอาณาจักรที่ได้รับการยกเว้นเฉพาะเจาะจง (มาตรา 2b/3b ของถ้อยแถลง อัตราภาษี 25% หรือ 15%) เท่านั้นที่จะยังคงส่งออกไปสหรัฐได้ ในอนาคต การค้าเหล็กจะไม่ขึ้นอยู่กับต้นทุนอีกต่อไป แต่ขึ้นอยู่กับว่า “สถานที่หลอม” อยู่ในรายชื่อยกเว้นทางการเมืองหรือไม่

- การค้าผลิตภัณฑ์ต่อเนื่องถูกสกัดกั้น: มาตรา 11 ของถ้อยแถลงให้อำนาจกระทรวงพาณิชย์เพิ่มรายการสินค้าที่ถูกจำกัดได้ทุกเมื่อ ตามพฤติกรรมการหลบเลี่ยงมาตรการ ซึ่งหมายความว่าแม้แต่ผลิตภัณฑ์เหล็กปลายน้ำ (เช่น ตัวยึด ชิ้นส่วนโครงสร้างขนาดเล็ก) ก็จะเผชิญต้นทุนการเข้าสู่ตลาดที่สูงมากเช่นกัน

ผลกระทบในอนาคตและคำเตือน: ความเสี่ยงที่ไม่อาจมองข้าม

- ความเสี่ยงจากการส่งผ่านเงินเฟ้อ: แม้จะมีการลดภาษีสินค้าสำเร็จรูป แต่อัตราภาษี 50% สำหรับวัตถุดิบยังคงผลักดันต้นทุนอุตสาหกรรมโดยรวมของสหรัฐให้สูงขึ้น นำไปสู่การปรับขึ้นราคาพร้อมกันในภาคก่อสร้าง เครื่องจักรก่อสร้าง และสินค้าคงทนเพื่อการอุปโภค ซึ่งอาจเป็นภัยต่อเป้าหมายเงินเฟ้อของธนาคารกลางสหรัฐ

- การตอบโต้ทางการค้าและปฏิกิริยาลูกโซ่: มาตรการฝ่ายเดียวที่รุนแรงเช่นนี้มีแนวโน้มสูงมากที่จะกระตุ้นการตอบโต้ทางการค้าภายใต้กรอบ WTO คู่ค้ารายสำคัญที่ได้รับผลกระทบหนัก เช่น สหภาพยุโรป เกาหลีใต้ และบราซิล อาจออกมาตรการตอบโต้ต่อการส่งออกรถยนต์และสินค้าเกษตรของสหรัฐ

- ความเสี่ยงจากการสอบสวน “ฟอกแหล่งกำเนิด”: ผู้นำเข้าควรให้ความสำคัญอย่างยิ่งกับมาตรา 20 ของถ้อยแถลง ในอนาคต CBP จะใช้ความเข้มงวดในการตรวจสอบในระดับใกล้เคียงกับ “กฎหมายป้องกันแรงงานบังคับ” โดยจะตรวจสอบย้อนกลับ “melt and pour” ตามประเทศต้นทางสำหรับเหล็กทุกตันที่เข้ามาถึง หากมีการสำแดงเท็จ ไม่เพียงต้องเผชิญภาษีสูง แต่ยังเสี่ยงต่อการถูกสอบสวนทางอาญา

บทสรุป

ถ้อยแถลงของทำเนียบขาวในเดือนเมษายน 2026 เป็นสัญญาณว่ามาตรา 232 ของสหรัฐได้เข้าสู่ช่วง “ปรับโครงสร้างแรงดึงดูด” แล้ว ผ่านยุทธศาสตร์ “ล็อกวัตถุดิบ ผ่อนฝั่งสินค้าสำเร็จรูป และชี้นำการจัดซื้อในประเทศ” สหรัฐกำลังบังคับเปลี่ยนทิศทางการไหลของเหล็กทั่วโลก การลดลงของการนำเข้าจะผลักดันให้การผลิตระดับล่างในประเทศเพิ่มขึ้นอย่างแม่นยำ เพื่อให้อัตราการใช้กำลังการผลิตเข้าใกล้ 80% มากขึ้น ขณะที่ต้นทุนเชิงระบบที่เกิดจากการปรับโครงสร้างครั้งนี้ สุดท้ายแล้วจะถูกแบกรับร่วมกันโดยห่วงโซ่อุปทานโลกและฝั่งการบริโภคของสหรัฐ

![[SMM Iron & Steel] เกาหลีใต้เรียกเก็บภาษีตอบโต้การทุ่มตลาดชั่วคราวสูงสุด 33.67% ต่อการนำเข้าเหล็กเคลือบจากจีน](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)

![[SMM Iron & Steel] ฮุนได สตีล ลงนามข้อตกลงวิจัยกับ LSU สำหรับโครงการโรงงานเหล็กหลุยเซียนา มูลค่า 5.8 พันล้านดอลลาร์สหรัฐ](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)

![[SMM Iron & Steel] เกณฑ์มาตรฐานการส่งออกเศษเหล็กทะเลลึกพรีเมียมของสหรัฐฯ ปรับลดลง 14 ดอลลาร์/ตัน ไปยังตุรกี](https://imgqn.smm.cn/usercenter/vhvTQ20251217171715.jpg)