เผยแพร่: 20 มีนาคม 2026

- ทองคำกำลังอยู่ในช่วงขาขึ้นใหญ่ครั้งที่สามนับตั้งแต่ปี 1971

- โลหะมีค่าปรับตัวลงราวหนึ่งในหกจากจุดสูงสุดเป็นประวัติการณ์เมื่อเดือนมกราคม

- การขึ้นรอบใหญ่สองครั้งแรกต่างก็มีการย่อตัวแรงหลายครั้ง

- หนี้ภาครัฐ ภูมิรัฐศาสตร์ เงินดอลลาร์ และเงินเฟ้อ ล้วนยังอาจกำหนดทิศทางราคาในอนาคต

“สถานะสินทรัพย์ปลอดภัยของทองคำอาจมัวหมองลงในสายตาของบางคนแล้ว เพราะราคาโลหะมีค่ากำลังปรับลดลง ทั้งที่สงครามกำลังปั่นป่วนตะวันออกกลางและตลาดการเงินไปพร้อมกัน และบางคนอาจถึงขั้นอยากบอกว่า รอบขาขึ้นใหญ่ครั้งที่สามของสินค้าโภคภัณฑ์ชนิดนี้นับตั้งแต่ปี 1971 ได้จบลงแล้ว” รัส โมลด์ ผู้อำนวยการฝ่ายการลงทุนของ AJ Bell กล่าว

“ทั้งภาวะดอกเบี้ยสูงที่ยืดเยื้อและดอลลาร์ที่แข็งค่าขึ้นอาจไม่ช่วยหนุนเหตุผลในการลงทุนในโลหะมีค่า แต่รอบขาขึ้นในช่วงปี 1971-1980 และ 2001-2010 ต่างก็เคยมีการย่อตัวหลายครั้ง ซึ่งท้ายที่สุดไม่ได้ลบล้างหรือขัดขวางการปรับขึ้นครั้งใหญ่ ดังนั้นอาจยังเร็วเกินไปที่จะยอมแพ้ต่อทองคำในตอนนี้

“บรรดาผู้สงสัยที่ยังมองทองคำว่าเป็นซากโบราณอันป่าเถื่อน เป็นก้อนโลหะไร้ประโยชน์ที่ไม่ให้ผลตอบแทน หรือแม้แต่เป็นสินทรัพย์ที่ปัจจุบันมีต้นทุนการถือครอง 3.75% จากดอกเบี้ยเงินสดที่สูญเสียไป คงพยักหน้าเห็นด้วยเมื่อทองคำอ่อนตัวลงจากจุดสูงสุดตลอดกาลในเดือนมกราคม การชะลอการลดดอกเบี้ย หรือแม้แต่การส่งสัญญาณอย่างระมัดระวังถึงการขึ้นดอกเบี้ยรอบใหม่ ก็อาจทำให้ทองคำหมดความโดดเด่นลงด้วยการเพิ่มต้นทุนการถือครองนั้น แต่บรรดากระทิงระยะยาวอาจไม่ถูกขัดขวางได้ง่ายนัก เพราะรู้ว่าทองคำเคยผ่านสถานการณ์เช่นนี้มาแล้ว

“รอบขาขึ้นครั้งแรกของโลหะมีค่าเริ่มต้นขึ้นเมื่อประธานาธิบดีริชาร์ด เอ็ม. นิกสัน ถอนเงินดอลลาร์สหรัฐออกจากมาตรฐานทองคำ และยุติระบบการเงินเบรตตันวูดส์ที่ใช้มาตั้งแต่สิ้นสุดสงครามโลกครั้งที่สอง เมื่อ นิกสัน เริ่มขยายการขาดดุลงบประมาณของรัฐบาลกลางสหรัฐ และเงินเฟ้อพุ่งสูงขึ้น โดยยิ่งถูกซ้ำเติมจากวิกฤตราคาน้ำมันสองระลอก ทองคำจึงทะยานจาก 35 ดอลลาร์ต่อออนซ์ในเดือนสิงหาคม 1971 ไปแตะจุดสูงสุดที่ 835 ดอลลาร์ในเดือนมกราคม 1980

ที่มา: ข้อมูล LSEG Refinitiv

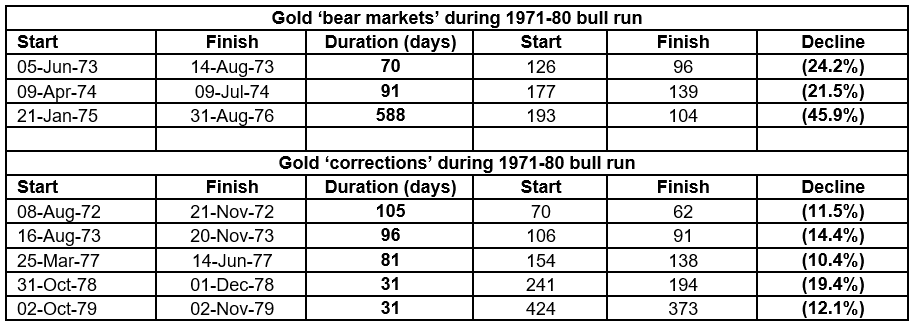

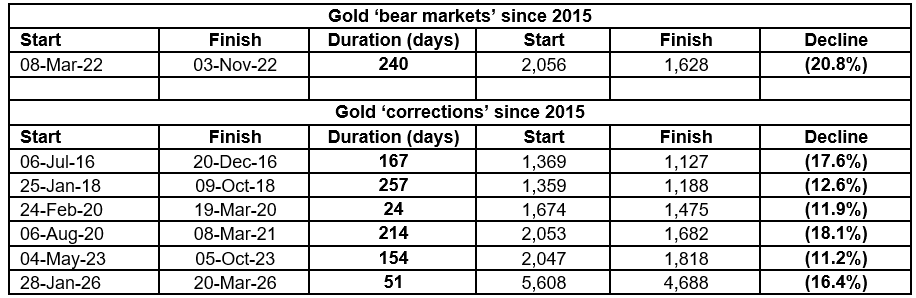

“สิ่งนั้นช่วยปกป้องนักลงทุนจากผลกระทบหนักหน่วงของเงินเฟ้อได้ แต่เส้นทางก็ไม่ได้ราบรื่นเสมอไป แม้แต่รอบพุ่งแรงในทศวรรษ 1970 ก็ยังมีตลาดหมีขนาดย่อมไม่น้อยกว่า 3 ครั้ง ซึ่งทองคำร่วงเกิน 20% ในปี 1973 ปี 1974 และอีกครั้งหนึ่งที่กินเวลานานกว่า 18 เดือน ตั้งแต่มกราคม 1975 ถึงฤดูร้อนปี 1976 เพื่อทดสอบความแข็งแกร่งของฝั่งกระทิงเพิ่มเติม ทองคำยังเผชิญการปรับฐานอีก 5 ครั้ง โดยราคาร่วงลงระหว่าง 10% ถึง 20% ในปี 1972, 1973, 1977, 1978 และ 1979สองครั้งหลังสุดกินเวลาแทบไม่ถึงเดือน แต่ก็ยังทดสอบความแน่วแน่ของบรรดาคนเชียร์ทองคำ แม้ราคาทองจะพุ่งแทบเป็นเส้นตรงในช่วงเร่งตัวสุดท้ายของตลาดกระทิง

ที่มา: ข้อมูล LSEG Refinitiv

“จากนั้นทองคำก็เข้าสู่ภาวะซบเซา เมื่อธนาคารกลางสหรัฐภายใต้การนำของพอล โวลเกอร์ และรัฐบาลของมาร์กาเร็ต แธตเชอร์ในสหราชอาณาจักร ตั้งใจเดินหน้าปราบเงินเฟ้อ โดยมีแรงหนุนจากนโยบายผ่อนคลายกฎระเบียบทั้งสองฝั่งแอตแลนติก การกลับคืนสู่สันติภาพในตะวันออกกลาง และราคาน้ำมันที่ลดลง อัตราดอกเบี้ยระดับเลขสองหลักยังทำให้ต้นทุนค่าเสียโอกาสของการถือครองทองคำสูงเกินกว่าจะรับไหว

“อย่างไรก็ดี โลหะมีค่านี้ลงไปทำจุดต่ำสุดเหนือ 250 ดอลลาร์ต่อออนซ์เล็กน้อยในปี 2001 ก่อนจะชนะใจนักลงทุนรุ่นใหม่ที่มองหาที่หลบภัยจากนโยบายการเงินที่ผ่อนคลายอย่างยิ่งยวด หลังฟองสบู่เทคโนโลยี สื่อ และโทรคมนาคมแตกในช่วงปี 2001-03 และต่อมาคือวิกฤตการเงินครั้งใหญ่ปี 2007-09 ท่ามกลางนโยบายดอกเบี้ยศูนย์ (ZIRP) การผ่อนคลายเชิงปริมาณ (QE) และการขยายงบดุล การแสวงหาสินทรัพย์เก็บมูลค่าหรือสินทรัพย์ปลอดภัยจึงเริ่มขึ้น และนักลงทุนบางส่วนมองว่าทองคำเป็นตัวเลือกที่ดี

ที่มา: ข้อมูล LSEG Refinitiv

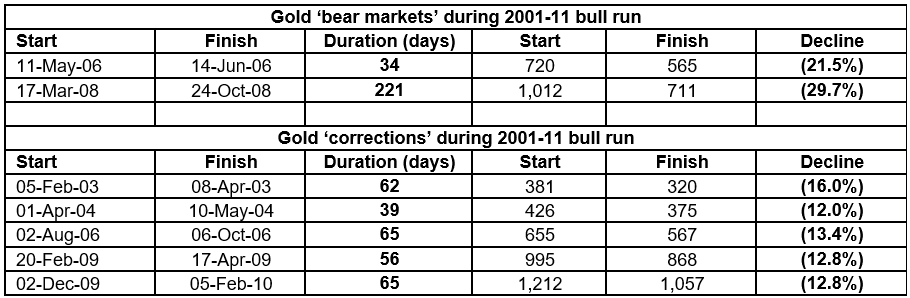

“แม้ในช่วงพุ่งขึ้นระลอกที่สอง ทองคำก็ยังพยายามทดสอบความเชื่อมั่นของผู้ศรัทธาด้วยตลาดหมี 2 ครั้ง คือในปี 2006 และ 2008 อีกทั้งยังมีการปรับฐานเกิน 10% อีก 5 ครั้ง ในปี 2003, 2004, 2006, 2009 และ 2010 อย่างละครั้ง

ที่มา: ข้อมูล LSEG Refinitiv

“ทองคำทำจุดสูงสุดเกือบแตะ 1,900 ดอลลาร์ต่อออนซ์ในปี 2011 ก่อนค่อยๆ อ่อนตัวลงเหลือเพียงราว 1,000 ดอลลาร์ต่อออนซ์ในปี 2015 เมื่อธนาคารกลางและนักการเมืองทำได้ดีในการโน้มน้าวโลกว่าพวกเขากลับมาควบคุมสถานการณ์ได้อีกครั้งหลังวิกฤตการเงินครั้งใหญ่ คำมั่นของมาริโอ ดรากีในปี 2012 ที่ว่าจะทำทุกวิถีทางเพื่อรักษาโครงสร้างของยูโรโซนไว้ ก็ถูกมองเป็นสัญญาณเตือน ขณะที่ช่วงเวลาของการเติบโตต่ำและเงินเฟ้อต่ำทำให้หลายคนเชื่อว่าความสงบกลับคืนมาแล้ว และไม่จำเป็นต้องพึ่งพาทองคำอีก โดยเฉพาะเมื่อวิกฤตหนี้ของสหภาพยุโรปดูเหมือนจะคลี่คลาย

“อย่างไรก็ดี แท้จริงแล้วทองคำทำจุดต่ำสุดในปี 2015 และเริ่มทยอยปรับขึ้นอย่างเงียบๆ นานก่อนโควิด-19 การล็อกดาวน์ การอัดฉีดเงินช่วยเหลือจากภาครัฐจำนวนมหาศาล ตลอดจนมาตรการภาษีศุลกากรและความขัดแย้งทางทหารทั้งในยุโรปตะวันออกและตะวันออกกลางจะเกิดขึ้น

“สงครามในอิหร่านและผลกระทบต่อราคาน้ำมันและก๊าซ กำลังกระพือความกังวลเรื่องเงินเฟ้อ และสิ่งนั้นอาจบีบให้ธนาคารกลางต้องขึ้นดอกเบี้ยอีกครั้ง เช่นเดียวกับที่เกิดขึ้นในปี 2022 และในกรณีของธนาคารกลางยุโรปในปี 2007

“นโยบายการเงินที่เข้มงวดขึ้นจะกระทบหนึ่งในปัจจัยสำคัญที่สนับสนุนการลงทุนในทองคำ แต่การคุมเข้มนโยบายของ ECB ในปี 2007 พิสูจน์แล้วว่าเกิดขึ้นผิดจังหวะอย่างมาก และปัญหาหนี้สาธารณะของรัฐบาลตะวันตกที่พุ่งสูงขึ้น รวมถึงเงินเฟ้อ อาจยังเป็นปัจจัยบวกต่อโลหะมีค่านี้ได้

“ท้ายที่สุดแล้ว ภาวะเงินเฟ้อหรือเศรษฐกิจชะงักงันพร้อมเงินเฟ้อในทศวรรษ 1970 ซึ่งส่วนหนึ่งมีสาเหตุมาจากแรงกระแทกราคาน้ำมันในปี 1973 และ 1979 ทำให้ทองคำกลายเป็นทางเลือกการจัดพอร์ตที่เหมาะสมที่สุดในช่วงเวลาดังกล่าว ยิ่งไปกว่านั้น หากเศรษฐกิจชะลอตัวหรือถดถอยจากต้นทุนไฮโดรคาร์บอนที่สูงขึ้น ก็ย่อมยิ่งกดดันฐานะการคลังที่เปราะบางอยู่แล้วของรัฐบาล จากรายจ่ายสวัสดิการที่เพิ่มขึ้นและรายได้ภาษีที่ลดลง โดยยังไม่รวมค่าใช้จ่ายเพิ่มเติมด้านกลาโหมหรือการทำสงคราม

“การเพิ่มขึ้นของหนี้รัฐบาลอย่างฉับพลันอาจยิ่งเสริมเหตุผลในการถือทองคำ อย่างน้อยหากธนาคารกลางหันกลับไปใช้วิธีรับมือกับแรงกระแทกแบบที่คุ้นเคยในปัจจุบัน ได้แก่ การลดอัตราดอกเบี้ยและผ่อนคลายนโยบายการเงินผ่านเครื่องมืออย่างมาตรการผ่อนคลายเชิงปริมาณ

ที่มา: ข้อมูล LSEG Refinitiv

“การปรับตัวขึ้นรอบหลายปีครั้งที่สามนี้ก็มีทั้งช่วงขาลงและขาขึ้น

“การร่วงลงมากกว่า 20% ในปี 2022 ทำให้นักลงทุนสายกระทิงบางส่วนตั้งตัวไม่ทัน ขณะที่โลกเริ่มฟื้นตัวจากมาตรการล็อกดาวน์ และการปรับฐานเกิน 10% ในแต่ละปีของปี 2016, 2018, 2020, 2021 และ 2023 ก็เตือนว่าความผันผวนไม่เคยอยู่ไกลตัว”

ที่มา: ข้อมูล LSEG Refinitiv

ที่มา: