ในปี 2025 จากแรงขับของอุปทานที่หดตัวและการเติบโตของอุปสงค์หลายด้าน ตลาดกำมะถันโลกเผชิญภาวะอุปทาน-อุปสงค์ไม่สมดุลตลอดทั้งปี ส่งผลให้ราคาพุ่งขึ้นอย่างรวดเร็วทำสถิติสูงสุดใหม่ในช่วงหลายปีที่ผ่านมา เมื่อเข้าสู่ปี 2026 ลักษณะการเป็นผลพลอยได้ของกำมะถันจะจำกัดอุปทาน การฟื้นตัวของอุปทานจากรัสเซียจะเป็นไปอย่างเชื่องช้า ตะวันออกกลางจะควบคุมราคาแบบรวมศูนย์ แรงสอดประสานของอุปสงค์แข็งแกร่งจากฤดูไถหว่านฤดูใบไม้ผลิและการ “แย่งชิงกำมะถัน” ของภาคพลังงานใหม่ ประกอบกับความเสี่ยงด้านการขนส่งที่เพิ่มขึ้นในช่องแคบฮอร์มุซ จะผลักดันให้ตลาดกำมะถันโลกยังคงอยู่ในภาวะตึงตัว รักษาระดับศูนย์กลางราคาไว้สูง และยิ่งปรับโครงสร้างรูปแบบอุปทาน-อุปสงค์รายภูมิภาคใหม่ต่อไป

ทบทวนปี 2025: ช่องว่างอุปทาน-อุปสงค์กว้างขึ้น ราคาพุ่งแรง

(I) ฝั่งอุปทาน: การหดตัวเชิงโครงสร้างเด่นชัด ความแตกต่างของอุปทานรายภูมิภาครุนแรงขึ้น

ตามการสำรวจของ SMM ปัจจุบันกำลังการผลิตกำมะถันทั่วโลกอยู่ที่ราว 85 ล้านตัน อุตสาหกรรมเดินเครื่องใกล้เต็มกำลังการผลิต แต่การเพิ่มอุปทานใหม่มีจำกัด ผลผลิตทั้งปีอยู่ที่ราว 80+ ล้านตัน โดยอัตราการเติบโตเทียบปีต่อปีเพียงประมาณ 2% ชะลอลงต่อเนื่องจากราว 4% ในปี 2024

ในฐานะแกนหลักของอุปทานกำมะถันโลก (โดยผลผลิตรวมของตะวันออกกลางคิดเป็นมากกว่า 30% ของทั้งโลก) ทรัพยากรบางส่วนถูกจัดสรรให้ตลาดท้องถิ่นและตลาดเกิดใหม่ เช่น อินโดนีเซียเป็นลำดับแรก (สัญญาระยะยาวมาก่อน + เบี่ยงเบนไปยังตลาดราคาสูง) ทรัพยากรที่ส่งออกไปยังประเทศผู้ใช้ดั้งเดิมถูกเบี่ยงเบนอย่างมาก ทำให้ความตึงตัวของการหมุนเวียนทรัพยากรรุนแรงขึ้น ขณะเดียวกัน รัสเซียซึ่งเป็นผู้ผลิตกำมะถันรายสำคัญของโลก ได้เปลี่ยนจากผู้ส่งออกสุทธิเป็นผู้นำเข้าสุทธิจากสงครามรัสเซีย-ยูเครน เมื่อประกอบกับการหยุดชะงักด้านการขนส่ง ความปั่นป่วนทางภูมิรัฐศาสตร์ และการปล่อยกำลังการผลิตที่ต่ำกว่าคาด ทรัพยากรที่หมุนเวียนในตลาดโลกจึงยังคงตึงตัวอย่างต่อเนื่อง ผลักดันให้ราคากำมะถันปรับสูงขึ้น

(II) ฝั่งอุปสงค์: อุปสงค์แข็งแกร่งดั้งเดิมทรงตัว + อุปสงค์พลังงานใหม่เกิดใหม่เติบโต ปริมาณรวมเพิ่มขึ้นอย่างมีนัยสำคัญ

ในปี 2025 อุปสงค์กำมะถันโลกมีรูปแบบ “เครื่องยนต์คู่” คือ “อุปสงค์แข็งแกร่งดั้งเดิมเป็นฐานรองรับ และอุปสงค์เกิดใหม่พุ่งแรง”: ภาคเกษตรยังคงเป็นเสาหลักการบริโภคที่ใหญ่ที่สุด โดยการผลิตปุ๋ยฟอสเฟตเป็นแกนกลางสร้างฐานอุปสงค์ที่มั่นคง อุปสงค์เคมีภัณฑ์ดั้งเดิม เช่น ไทเทเนียมไดออกไซด์และคาโปรแลคแทม เติบโตอย่างต่อเนื่อง ขณะที่เส้นทางพลังงานใหม่เติบโตแบบก้าวกระโดด กลายเป็นเครื่องยนต์หลักที่หนุนการเพิ่มขึ้นของการบริโภคกำมะถันส่วนเพิ่มเมื่อรวมกันแล้ว ทั้งสามภาคส่วนนี้ผลักดันให้อุปสงค์กำมะถันรวมยังคงเพิ่มขึ้นอย่างต่อเนื่อง ตรงกันข้ามอย่างชัดเจนกับการหดตัวแบบแข็งตัวฝั่งอุปทานที่เกิดจากลักษณะการเป็นผลพลอยได้ที่ผูกกับอุตสาหกรรมน้ำมันและก๊าซธรรมชาติ

เมื่อเทียบกับปีก่อน ๆ การเปลี่ยนแปลงที่โดดเด่นที่สุดของตลาดกำมะถันโลกในปี 2025 คือการเติบโตแบบก้าวกระโดดของอุปสงค์จากพลังงานใหม่ ซึ่งได้กลายเป็นแรงขับเคลื่อนหลักของอุปสงค์ส่วนเพิ่ม การใช้กำมะถันในภาคพลังงานใหม่กระจุกตัวสูงในสองเส้นทางหลัก ได้แก่ LFP และ mixed hydroxide precipitate (MHP) และก่อให้เกิดการแบ่งงานตามภูมิภาคทั่วโลกอย่างชัดเจน: การผลิต LFP กระจุกตัวสูงในจีน ขณะที่ MHP มุ่งเน้นในอินโดนีเซีย โดยศูนย์กลางการผลิตทั้งสองร่วมกันครอบงำอุปสงค์กำมะถันสำหรับพลังงานใหม่

ท่ามกลางฉากหลังของการเปลี่ยนผ่านสู่พลังงานสีเขียวทั่วโลกที่เร่งตัวขึ้น อุตสาหกรรมรถยนต์พลังงานใหม่ (NEV) และระบบกักเก็บพลังงานของจีนยังคงขยายตัวต่อเนื่อง ด้วยจุดแข็งหลักด้านความปลอดภัยสูง อายุการใช้งานรอบยาว และความได้เปรียบด้านต้นทุนอย่างมีนัยสำคัญ LFP จึงกลายเป็นวัสดุแคโทดที่ได้รับความนิยมสำหรับระบบกักเก็บพลังงานขนาดใหญ่และ NEV ส่งผลให้กำลังการผลิตภายในประเทศขยายตัวต่อเนื่อง ตามฐานข้อมูล SMM การผลิต LFP ทั่วโลกในปี 2025 อยู่ที่ 3.77 ล้านตัน โดยจีนมีสัดส่วน 3.75 ล้านตัน คิดเป็นมากกว่า 99% ซึ่งสอดคล้องกับการเพิ่มขึ้นของอุปสงค์กำมะถันรวมมากกว่า 3 ล้านตัน

ขณะเดียวกัน อินโดนีเซียอาศัยความได้เปรียบด้านทรัพยากรแร่นิกเกิลลูกรังระดับโลก พัฒนาเทคโนโลยีไฮโดรเมทัลลูร์จีแบบ HPAL อย่างจริงจัง เปลี่ยนแร่นิกเกิลเกรดต่ำให้เป็นวัตถุดิบนิกเกิลเกรดแบตเตอรี่ที่มีมูลค่าเพิ่มสูง (MHP) ด้วยการต่อยอดห่วงโซ่อุตสาหกรรมและเพิ่มมูลค่าเพิ่มของผลิตภัณฑ์ ทำให้อินโดนีเซียฝังตัวลึกในห่วงโซ่อุปทานแบตเตอรี่กำลังระดับโลก ตามฐานข้อมูล SMM การผลิต MHP ของอินโดนีเซียในปี 2025 อยู่ที่ 443,900 ตัน (หน่วย Ni) ซึ่งเพิ่มการใช้กำมะถันโดยตรงมากกว่า 5 ล้านตัน และเมื่อกำลังการผลิตตามแผนทยอยเดินเครื่องในปี 2026 สัดส่วนกำลังการผลิต MHP ของอินโดนีเซียในโลกจะเพิ่มขึ้นจาก 67% เป็น 77% กลายเป็นแหล่งอุปสงค์กำมะถันส่วนเพิ่มที่เติบโตรุนแรงที่สุดของโลก และเป็นตัวแปรสำคัญที่ปรับโฉมทิศทางการค้ากำมะถันโลก

แนวโน้มปี 2026: ช่องว่างอุปสงค์-อุปทานขยายกว้างขึ้น และราคาทรงตัวในระดับสูง

ในปี 2026 ตลาดกำมะถันโลกยังคงอยู่ในภาวะตึงตัว โดยการเติบโตของอุปทานไม่ทันต่อการเติบโตของอุปสงค์ ทำให้ช่องว่างอุปสงค์-อุปทานขยายกว้างขึ้นอีก และกลายเป็นปัจจัยหลักที่หนุนให้ราคาผันผวนอยู่ในระดับสูง

(I)ฝั่งอุปทาน: การเติบโตจำกัด ถูกกดดันด้วยหลายปัจจัย

ในฐานะผลพลอยได้จากการสกัดและการกลั่นน้ำมันและก๊าซ อุปทานกำมะถันพึ่งพาระดับกิจกรรมการผลิตน้ำมันดิบและก๊าซธรรมชาติทั่วโลกอย่างมาก อีกทั้งยังได้รับผลโดยตรงจากสถานการณ์ภูมิรัฐศาสตร์ ความราบรื่นของการขนส่งทางเรือระหว่างประเทศ และการเปลี่ยนแปลงนโยบายการค้า การหยุดชะงักในขั้นตอนใดขั้นตอนหนึ่งจะกระทบอย่างมีนัยสำคัญต่อเสถียรภาพของอุปทานกำมะถันโลก จังหวะการเคลื่อนไหวของราคา และการกระจายตัวของกระแสการค้า ในปี 2026 ฝั่งอุปทานกำมะถันโลกจะมีลักษณะการดำเนินงานแบบ “การเติบโตถูกจำกัด และภูมิทัศน์รายภูมิภาคแตกต่างกันมากขึ้น” ตามผลสำรวจของ SMM อุปทานกำมะถันโลกที่เพิ่มขึ้นในปี 2026 มีเพียงราว 2.6 ล้านตันเมตริก โดยรวมจีนราว 500,000 ตันเมตริก และตะวันออกกลางราว 2.1 ล้านตันเมตริก

ตามข้อมูลของสำนักงานพลังงานระหว่างประเทศ (IEA) ภายใต้แนวโน้มระยะยาวของการเปลี่ยนผ่านพลังงานโลก กำลังการกลั่นและปริมาณการกลั่นน้ำมันดิบทั่วโลกคาดว่าจะเข้าสู่ช่วงทรงตัวใกล้จุดสูงสุดราวปี 2035 ก่อนจะค่อย ๆ ลดลง ซึ่งจะจำกัดศักยภาพการเติบโตระยะยาวของอุปทานกำมะถันอย่างมีนัยสำคัญ ตามผลสำรวจของ SMM การเติบโตของอุปสงค์น้ำมันดิบโลกในปี 2025 อยู่เพียงราว 1% โดยมีแรงส่งการเติบโตค่อนข้างอ่อนแอ ในฐานะภูมิภาคผู้ผลิตหลักของน้ำมันดิบกำมะถันสูงของโลก ตะวันออกกลางเห็น OPEC+ ยืนยันการหยุดเพิ่มกำลังการผลิตชั่วคราวในไตรมาส 1 ปี 2026 ซึ่งยิ่งกดทอนความยืดหยุ่นของอุปทานต้นน้ำ

ขณะเดียวกัน อิหร่านถูกคว่ำบาตรจากสหรัฐฯ มาเป็นเวลานาน ทำให้การผลิตและการส่งออกน้ำมันดิบถูกจำกัดอย่างต่อเนื่อง โรงกลั่นที่มีการซื้อขายมากที่สุดในรัสเซียยังคงได้รับผลกระทบ โดยทั้งเสถียรภาพการผลิตและช่องทางโลจิสติกส์ได้รับผลกระทบอย่างมีนัยสำคัญ ปริมาณการผลิตกำมะถันและความสามารถในการส่งออกถูกจำกัดอย่างรุนแรง และคาดว่าจะฟื้นตัวได้ยากในครึ่งแรกของปี 2026 ยิ่งซ้ำเติมภาวะตึงตัวของอุปทานกำมะถันโลกที่เชื่อมโยงกันมากขึ้น

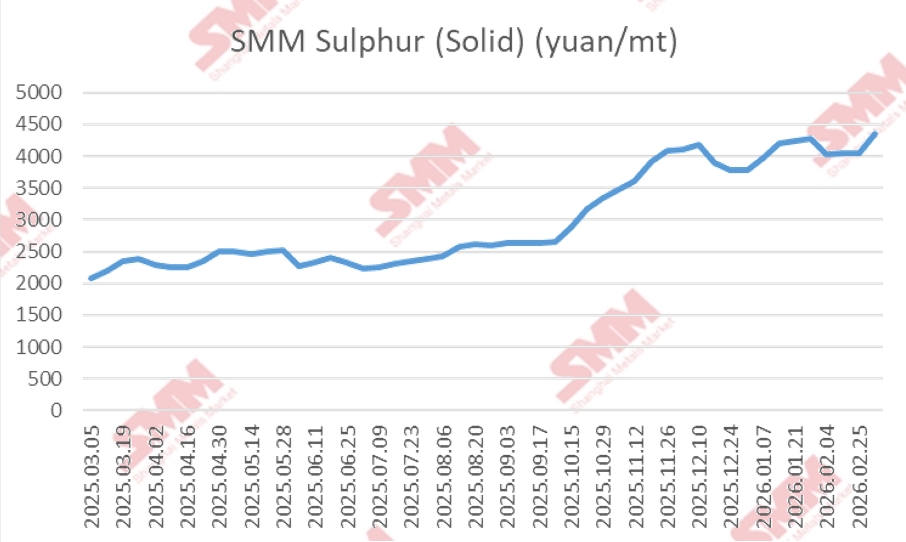

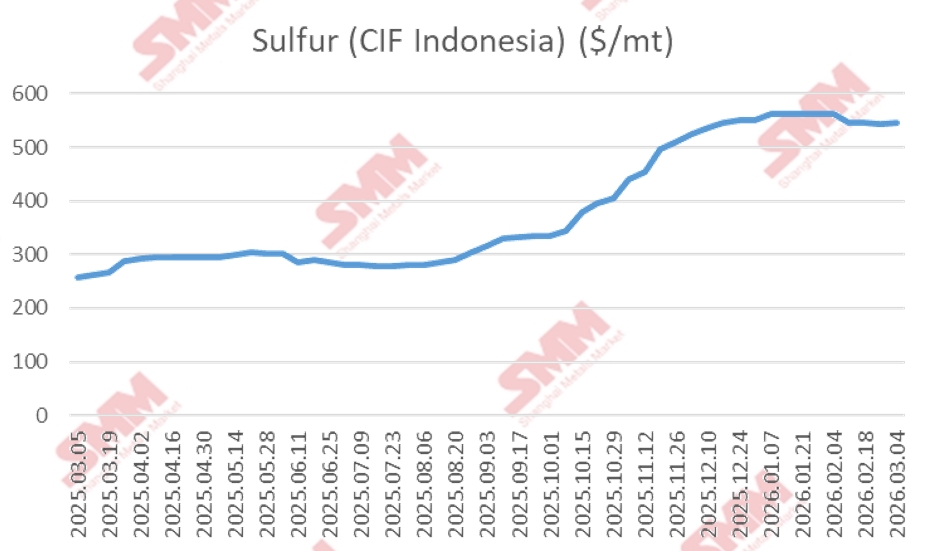

ช่วงต้นปี 2026 ความขัดแย้งทางภูมิรัฐศาสตร์ในตะวันออกกลางทวีความรุนแรง และความเสี่ยงด้านการเดินเรือในช่องแคบฮอร์มุซเพิ่มขึ้นอย่างชัดเจน โดยเกือบ 50% ของปริมาณการค้ากำมะถันโลกผ่านเส้นทางนี้ การอ้อมเส้นทางของเรือ ระยะเวลาเดินทางที่ยาวขึ้น และการพุ่งขึ้นอย่างมากของเบี้ยประกันภัยความเสี่ยงสงคราม ได้ผลักดันต้นทุนกำมะถันถึงปลายทางให้สูงขึ้นโดยตรง ในปี 2025 ราคากำมะถันตะวันออกกลางแบบ FOB ปรับขึ้นจากราว 170 ดอลลาร์/ตันเมตริก เมื่อต้นปี สู่ระดับล่าสุดราว 520 ดอลลาร์/ตันเมตริก เพิ่มขึ้นมากกว่า 200%ขณะเดียวกัน ความปั่นป่วนที่ต่อเนื่องในทะเลแดงยิ่งทำให้รอบการขนส่งยืดออกและดันต้นทุนการนำเข้าโดยรวมสูงขึ้น โลจิสติกส์ที่สะดุดและต้นทุนที่เพิ่มขึ้นก่อให้เกิดแรงกดดันสองด้าน ลดการหมุนเวียนที่แท้จริงของตลาดและชะลอจังหวะการมาถึงของสินค้า กลายเป็นปัจจัยสำคัญที่หนุนให้ราคากำมะถันผันผวนอยู่ในระดับสูง

ภาคก๊าซธรรมชาตินำมาซึ่งการปรับดีขึ้นเล็กน้อยของอุปทาน: ตามรายงานรายไตรมาสล่าสุดที่เผยแพร่วันนี้โดยสำนักงานพลังงานระหว่างประเทศ (IEA) อุปสงค์ก๊าซธรรมชาติโลกในปี 2025 อยู่ที่ราว 1.3% เนื่องจากการเพิ่มขึ้นอย่างมีนัยสำคัญของอุปทาน LNG ช่วยผ่อนคลายปัจจัยพื้นฐานของตลาดและขับเคลื่อนการเติบโตของอุปสงค์ที่แข็งแกร่งในเอเชีย การเติบโตของอุปสงค์โลกในปี 2026 จะเร่งขึ้นเป็นราว 2% โครงการใหม่ในสหรัฐฯ แคนาดา และกาตาร์จะทยอยเริ่มเดินเครื่อง และคาดว่าอุปทาน LNG จะเพิ่มขึ้น 7% หรือ 40,000 ล้านม³ เมื่อการบริโภคก๊าซธรรมชาติเพิ่มขึ้นอย่างต่อเนื่อง การผลิตกำมะถันซึ่งเป็นผลพลอยได้จากกระบวนการกำจัดกำมะถันในก๊าซธรรมชาติจะเพิ่มขึ้นตามไปด้วย ช่วยเสริมอุปทานโดยรวมบางส่วน

ตามการสำรวจของ SMM การเติบโตของการผลิตกำมะถันทั่วโลกชะลอลงเหลือ 2.28% ในปี 2025 ในปี 2026 การขยายตัวฝั่งอุปทานจะมีจำกัด และการเติบโตของอุปทานจะยังอยู่ในระดับต่ำ โดยคาดว่าอุปทานรวมทั้งปีจะอยู่ที่ 82–83 ล้านตัน

(II) ฝั่งอุปสงค์: ขับเคลื่อนโดยพลังงานใหม่ พร้อมการปรับโครงสร้างอย่างต่อเนื่อง

อุปสงค์กำมะถันทั่วโลกในปี 2026 จะยังคงเติบโตแข็งแกร่ง โดยการเติบโตของอุปสงค์สูงกว่าการเติบโตของอุปทานอย่างมีนัยสำคัญ แรงขับเคลื่อนหลักมาจากอุปสงค์ภาคเกษตรที่มีความจำเป็นสูง และการเพิ่มขึ้นของอุปสงค์ส่วนเพิ่มจากพลังงานใหม่

ตามการสำรวจของ SMM การบริโภคปุ๋ยฟอสเฟตทั่วโลกจะเติบโตอย่างมั่นคงที่อัตราราว 1.6% ต่อปี ในฐานะกลุ่มอุปสงค์ปลายน้ำที่ใหญ่ที่สุดของกำมะถัน จึงเป็นฐานที่มั่นคงให้กับตลาดโดยรวม ขณะที่อุปสงค์ในภาคเคมีก็จะขยายตัวอย่างต่อเนื่องที่อัตราราว 4%–6% ต่อปี

การเติบโตส่วนเพิ่มที่น่าจับตาที่สุดในปี 2026 จะมาจากการเร่งเพิ่มกำลังการผลิตแบบเข้มข้นทั่วห่วงโซ่อุตสาหกรรมพลังงานใหม่ของโลก ตามฐานข้อมูล SMM กำลังการผลิต LFP ที่สร้างใหม่และเริ่มเดินเครื่องในจีนในปี 2026 จะเกิน 2.5 ล้านตัน เมื่อรวมกับการปล่อยกำลังการผลิตเดิม คาดว่ากำลังการผลิตที่มีประสิทธิผลของอุตสาหกรรมจะเกิน 9 ล้านตัน ส่งผลให้ความต้องการกรดซัลฟิวริกความบริสุทธิ์สูงและกำมะถันเพิ่มขึ้นอย่างมากขณะเดียวกัน โครงการไฮโดรเมทัลลูร์จีของนิกเกิลในอินโดนีเซียกำลังเร่งตัว เพิ่มกำลังการผลิต MHP ใหม่ราว 400,000 เมตริกตัน (คิดเป็นนิกเกิล) โดยอิงจากความเข้มข้นการใช้กำมะถันที่สูงถึง 11.7 เมตริกตัน จะก่อให้เกิดความต้องการกำมะถันเพิ่มเติมในระดับราว 1 ล้านเมตริกตัน ทำให้เกิด “การแข่งขันแย่งชิงกำมะถัน” ทั่วโลกควบคู่ไปกับปุ๋ยฟอสเฟตทั่วโลก เคมีภัณฑ์ดั้งเดิม และวัสดุพลังงานใหม่ ซึ่งยิ่งซ้ำเติมภาวะอุปทานกำมะถันโลกที่ตึงตัว

![[SMM Flash News] อินโดนีเซียเปิดรับนิกเกิลจากฟิลิปปินส์เพื่อสร้างระบบนิเวศแบตเตอรี่ในภูมิภาค](https://imgqn.smm.cn/usercenter/vcoVV20251217171732.jpeg)