หลายคนคิดว่าความเสี่ยงมาจากความผันผวนของราคา แต่ในความเป็นจริง สำหรับห่วงโซ่อุตสาหกรรม ภัยคุกคามที่ร้ายแรงกว่าคือ "ความไม่สมมาตรของเครื่องมือ" ความเสี่ยงที่คุณแบกรับนั้นไม่ได้มาตรฐาน (OTC) แต่เครื่องมือที่คุณมีอยู่กลับเป็นแบบมาตรฐาน

ในโครงสร้างต้นทุนของสแตนเลส 304 นิกเกิลไพก์ไอรอน (NPI) คือตัวแบกน้ำหนักหลัก แต่มันขาดสัญญาฟิวเจอร์สที่ซื้อขายอย่างต่อเนื่องซึ่งสอดคล้องโดยตรงกับโครงสร้างทางกายภาพของมัน ในตลาดที่สงบ NPI ทำหน้าที่เป็นหินลูกน้ำหนัก แต่เมื่อตลาดเปลี่ยนไป มันอาจกลายเป็นสมอที่ลากเรือลงการป้องกันความเสี่ยงข้ามสินค้าโภคภัณฑ์ (หรือการป้องกันความเสี่ยงแทน) ไม่ได้หมายถึงการดูซับซ้อน แต่หมายถึงการรับประกันว่าเมื่อหินลูกน้ำหนักนี้เคลื่อนที่ คุณจะมีเชือกอย่างน้อยหนึ่งเส้นเพื่อรักษาเสถียรภาพของเรือ

ในระบบสแตนเลส (304) NPI คือ "ราชาที่มองไม่เห็น" ที่ไม่มีใครโต้แย้งได้ ตามSMM (ตลาดโลหะเซี่ยงไฮ้) โมเดลต้นทุน NPI มีสัดส่วนอยู่ที่70%–75% ของต้นทุนวัตถุดิบนิกเกิลในสแตนเลส 304 มาตรฐาน ซึ่งสูงกว่านิกเกิลบริสุทธิ์ (~1%–2%) และเศษสแตนเลส (~18%–23%) อย่างมาก

ความยากลำบากของ NPI ไม่ได้อยู่ที่การกำหนดราคาทางกายภาพ ราคาคงที่ สัญญาระยะยาว และการชำระบัญชีตามดัชนีของบุคคลที่สาม (เช่น SMM) เป็นเรื่องปกติ ระบบทางกายภาพไม่ขาดสมอ ขีดจำกัดที่แท้จริงอยู่ที่การบริหารความเสี่ยง การขาดสัญญาฟิวเจอร์สเฉพาะทำให้ยากที่จะป้องกันความเสี่ยงจากสินค้าคงคลัง "ในรสชาติดั้งเดิม"

ในทางตรงกันข้าม นิกเกิลบริสุทธิ์มีการกำหนดราคาสาธารณะและเครื่องมือป้องกันความเสี่ยงที่สมบูรณ์บนLME และSHFE (สแตนเลสก็มีสัญญาที่สอดคล้องกัน) ดังนั้นเมื่อบริษัทต้องการบริหารความเสี่ยงจากการลดมูลค่าสินค้าคงคลังอย่างแข็งขันและแม่นยำยิ่งขึ้น พวกเขาจะ "ซ้อน" การป้องกันความเสี่ยงข้ามสินค้าโภคภัณฑ์บนระบบการกำหนดราคาทางกายภาพ โดยใช้ฟิวเจอร์สนิกเกิลบริสุทธิ์หรือสแตนเลสเป็นส่วนป้องกันความเสี่ยง เพื่อครอบคลุมส่วนหนึ่งของการเปิดรับ นี้เป็นการอัพเกรดชุดเครื่องมือควบคุมความเสี่ยง ไม่ใช่การแทนที่ที่บังคับ

แน่นอนว่า การป้องกันความเสี่ยงข้ามสินค้าโภคภัณฑ์ไม่ใช่การแทนที่ 1:1 สเปรดราคา (Basis) ระหว่าง NPI และนิกเกิลบริสุทธิ์แกว่งตัวซ้ำ ๆ ภายในช่วงตามโครงสร้างอุปสงค์อุปทานและอารมณ์ของเงินทุน เมื่อความสัมพันธ์อ่อนแอลงหรือสเปรดถึงค่าสุดขั้ว การป้องกันความเสี่ยงอาจเลื่อนจาก "การบริหารความเสี่ยง" เป็น "ผลตอบแทนที่ไม่สอดคล้อง"

เพื่อแก้ไขปัญหานี้ เราได้สร้าง"กรวยการตัดสินใจสี่ขั้นตอน" โดยใช้ข้อมูลห่วงโซ่อุตสาหกรรม กรอบงานนี้ใกล้เคียงกับกลไกการซื้อขายจริงและเป็นแนวทางในการกำหนดอัตราส่วนการป้องกันความเสี่ยง เวลาเข้า และการสลับเครื่องมือ ทำให้กลยุทธ์สามารถปฏิบัติได้และตรวจสอบได้:

ประเมินแนวโน้ม → เลือกเวลาสินค้าคงคลัง → เลือกเครื่องมือ → ตรวจสอบเกณฑ์

ขั้นตอนที่ 1: การกำหนดแนวโน้ม — นิกเกิลบริสุทธิ์กำหนด "ปริมาณการป้องกันความเสี่ยง"

หลักการแรกของการป้องกันความเสี่ยงข้ามสินค้าโภคภัณฑ์คือ: อย่าต่อต้านสมอ

ก่อนตัดสินใจว่าจะป้องกันความเสี่ยงสินค้าคงคลัง NPI หรือไม่ สิ่งแรกที่ต้องดูไม่ใช่ NPI แต่แนวโน้มมหภาคของเครื่องมือทดแทน: นิกเกิลบริสุทธิ์ (LME/SHFE)

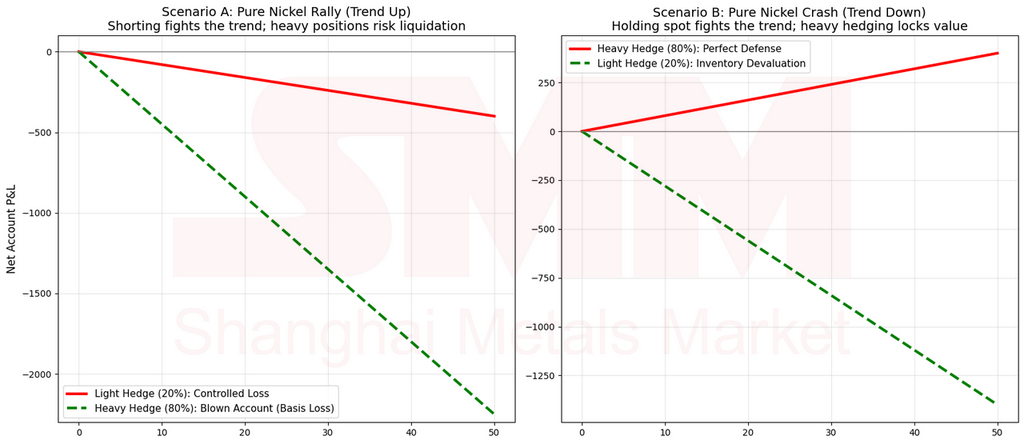

- เมื่อนิกเกิลบริสุทธิ์เป็นขาขึ้น: หากนิกเกิลบริสุทธิ์ทั่วโลกอยู่ในวงจรการลดสินค้าคงคลังหรือความต้องการแข็งแกร่ง แนวโน้มราคาจะขึ้น หากบริษัทขายนิกเกิลบริสุทธิ์ล่วงหน้าอย่างหนักเพราะกลัวว่า NPI จะตก มีความเสี่ยงที่จะประสบกับ"การสูญเสีย Basis" NPI อาจไม่ขึ้นตามจังหวะ แต่ตำแหน่งฟิวเจอร์สขายล่วงหน้าอาจถูกดึงขึ้นโดยแนวโน้ม

- กลยุทธ์: ในบริบทมหภาคที่เป็นขาขึ้นของนิกเกิล การเคลื่อนไหวที่ชาญฉลาดที่สุดไม่ใช่ "ไม่ต้องทำการป้องกันความเสี่ยง" แต่เป็น "ลดอัตราส่วน" — เปลี่ยนจาก "การป้องกันความเสี่ยงเชิงรุก" เป็น "การป้องกันความเสี่ยงเชิงรับ" โดยรักษาการเปิดรับทางกายภาพมากขึ้นเพื่อรับรู้การเพิ่มมูลค่าตามธรรมชาติของสินค้าคงคลัง

ตัวเลขข้างต้นเป็นเพื่อการอธิบายกลไก เพื่ออธิบายเส้นทางตรรกะ

- เมื่อนิกเกิลบริสุทธิ์เป็นขาลง: เฉพาะเมื่อนิกเกิลบริสุทธิ์ทั่วโลกเผชิญกับความคาดหวังในการสะสมหรือความต้องการที่อ่อนแอเท่านั้น NPI จะเผชิญกับความเสี่ยงในการลดมูลค่าอย่างมีนัยสำคัญในระบบ

- กลยุทธ์: เพิ่มอัตราส่วนการป้องกันความเสี่ยงอย่างเด็ดขาด และใช้เครื่องมือทางการเงินเพื่อล็อกมูลค่าปัจจุบัน

ในประโยคเดียว:

แนวโน้มขึ้น: ป้องกันความเสี่ยงน้อย แนวโน้มลง: ป้องกันความเสี่ยงมาก

ขั้นตอนที่ 2: เข้าตลาดในเวลาที่เหมาะสม — "เมทริกซ์ความคาดหวังคู่" ของวงจรสินค้าคงคลัง

เมื่อกำหนดทิศทาง ("ป้องกันความเสี่ยง") แล้ว เวลาเข้าตลาดที่เฉพาะเจาะจงขึ้นอยู่กับวงจรสินค้าคงคลังของ NPI ตัวอย่างที่พบบ่อยที่สุดคือการมองว่า "การขาดแคลนที่คาดการณ์" เป็นแนวคิดเดียว ในความเป็นจริง มันแบ่งออกเป็นสองชั้น — การขาดแคลนระยะสั้น และ การขาดแคลนระยะกลาง — ซึ่งมีฐานในการตัดสินที่แตกต่างกันและมีเส้นทางผลกระทบต่อราคาที่แตกต่างกัน

- การขาดแคลนระยะสั้น (ตามความรู้สึก/ทันที): ความตึงเครียดที่เทรดเดอร์แนวหน้ารู้สึก — ความยากลำบากในการหาสินค้า มีการสอบถามมาก แต่มีใบเสนอราคาน้อย ทรัพยากรที่สามารถซื้อขายได้ลดลง สิ่งนี้กำหนด ความยืดหยุ่นของสปอต เมื่อความยืดหยุ่นของสปอตสูญเสียไป NPI จะกลายเป็น "ต้านทานต่อการลดลงหรือแม้แต่ซื้อขายในราคาพรีเมียม" ซึ่งจะขยายความเสี่ยงพื้นฐานในการป้องกันความเสี่ยงข้ามสินค้าโภคภัณฑ์โดยตรง

- การขาดแคลนระยะกลาง/ระยะยาว (ตามเหตุผล/ข้อมูล): ความสมดุลที่ตึงตัวที่ได้มาจากแบบจำลอง — ตารางการผลิต อัตราการเร่ง การเติบโตของการบริโภค ฯลฯ สิ่งนี้กำหนด ความยั่งยืน ความตึงเครียดระยะสั้นที่ไม่มีการสนับสนุนระยะกลางมักเป็น "ลมที่พัดผ่าน" ในทางกลับกัน หากความตึงเครียดระยะกลางไม่ได้รับการยืนยันจาก "ความรู้สึกของตลาด" มันจะเข้าสู่ "โซนที่น่าเบื่อ"

ดังนั้น ขั้นตอนที่ 2 จะไม่ใช่เพียงแค่ "สินค้าคงคลัง + ความคาดหวัง" แต่เป็นการตัดสิน 3 มิติที่สมจริง:

สินค้าคงคลัง (สูง/กลาง/ต่ำ) × อุปสงค์/อุปทานระยะสั้น (ตึง/หลวม) × อุปสงค์/อุปทานระยะกลาง (ตึง/หลวม)

- การแก้ไขที่สำคัญ A: ดูที่ "สินค้าคงคลังที่สามารถซื้อขายได้" ไม่ใช่ "สินค้าคงคลังในคลัง" ที่ถูกล็อกโดยผู้ถือ

- การแก้ไขที่สำคัญ B: ดูที่ ความสามารถในการทำกำไรของ NPI มีกำลังการผลิตเท่าใดที่ใกล้จุดคุ้มทุนหรือประสบกับการกลับตัวของต้นทุนเงินสด?

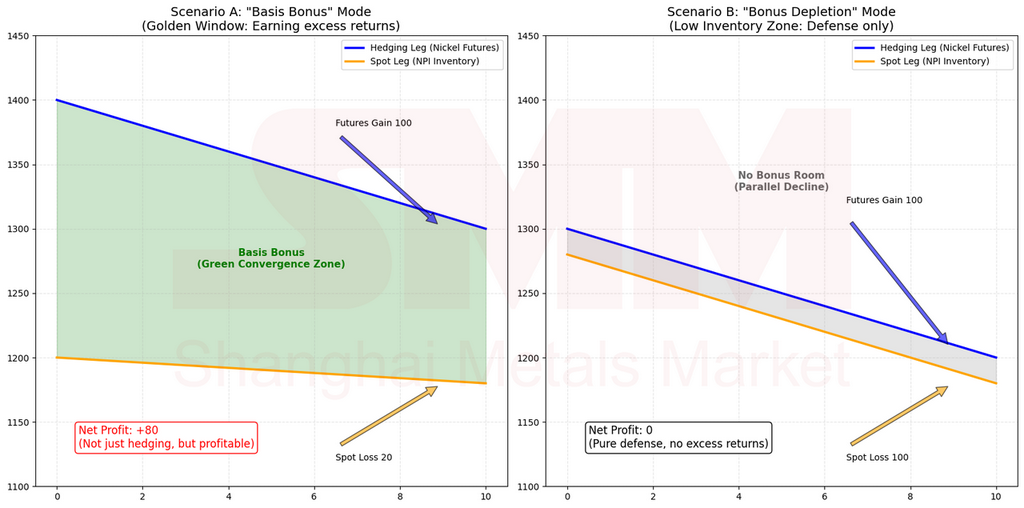

แนวคิด "โบนัสพื้นฐาน" (เงินปันผลพื้นฐาน)

ในการป้องกันความเสี่ยงข้ามสินค้าโภคภัณฑ์ "พื้นฐาน" ไม่ได้เป็นเพียงคำนิยามในตำราเรียนเท่านั้น มันคือโครงสร้างสเปรดระหว่างสินค้าทางกายภาพ NPI ของคุณกับขาป้องกันความเสี่ยงของคุณ (นิกเกิลบริสุทธิ์/ฟิวเจอร์สสแตนเลส) สิ่งที่กำหนดผลลัพธ์คือสเปรดนี้จะ เข้าใกล้กัน หรือ แยกออกจากกัน

เมื่อเราพูดถึง "โบนัสพื้นฐาน" เราไม่ได้อธิบายถึงการเก็งกำไร เรากำลังอธิบายถึงแรงส่งทางโครงสร้าง: เมื่อตลาดเคลื่อนจาก "น่าเบื่อ" ไปสู่ "ความตึงเครียดที่ได้รับการยืนยัน" ความตึงเครียดในสปอต NPI มักทำให้ส่วนลดแคบลง (การเข้าใกล้กันของพื้นฐาน) หากคุณถือตำแหน่งสั้นในขาป้องกันความเสี่ยงในช่วงเวลานี้ คุณไม่เพียงแต่ครอบคลุมความเสี่ยงของสินค้าคงคลังเท่านั้น แต่ยังได้รับ "ประโยชน์จากการป้องกันความเสี่ยง" เพิ่มเติมจากการเข้าใกล้กันของสเปรดอีกด้วย กล่าวง่าย ๆ คือ: ผลการป้องกันความเสี่ยงที่ดีขึ้นในต้นทุนเท่ากัน

ตัวเลขข้างต้นเป็นเพื่อการอธิบายกลไก เพื่ออธิบายเส้นทางตรรกะ

ในทางกลับกัน หากคุณไล่ตามการป้องกันความเสี่ยงหนักเมื่อสเปรดได้แคบลงอย่างมากแล้ว "โบนัสพื้นฐาน" ก็จะหายไป ทำให้เหลือเพียงความเสี่ยงจากความผันผวนและการสลายตัวของความสัมพันธ์

สี่สถานะการซื้อขายที่สำคัญ (ตรรกะเวลา):

-

โซนที่น่าเบื่อ: สินค้าคงคลังสูง + การขาดแคลนระยะกลาง แต่ระยะสั้นหลวม

- บริบท: ข้อมูลตลาดบอกว่า "ตึง" แต่ความเป็นจริงรู้สึกหลวมเพราะสินค้าคงคลังที่ซ่อนอยู่ทำหน้าที่เป็นบัฟเฟอร์

- กลยุทธ์: อัตราส่วนต่ำถึงกลาง มุ่งเน้นไปที่การป้องกันความเสี่ยง อย่าคาดหวังการเข้าใกล้กันของพื้นฐานอย่างรวดเร็ว ความอดทนเป็นกุญแจสำคัญ

-

หน้าต่างทองคำ: สินค้าคงคลังกลาง + ระยะสั้นตึง + ระยะกลางตึง

- บริบท: ช่วงเวลาที่มีประสิทธิภาพที่สุด ตลาด "รู้สึก" ถึงความตึงเครียดและ "เชื่อ" ว่ามันจะยืดเยื้อ สเปรดเข้าใกล้กันเร็วที่สุดในที่นี้

- กลยุทธ์: อัตราส่วนการป้องกันความเสี่ยงสูงสุด เข้าตำแหน่งสั้น คุณจะได้รับประโยชน์จากทั้งการครอบคลุมความเสี่ยงและ "โบนัสพื้นฐาน" ประสิทธิภาพการใช้ทุนสูง

-

โซนความเสี่ยงที่แออัด: สินค้าคงคลังต่ำ + ระยะสั้นตึงอย่างมาก + ระยะกลางตึง

- บริบท: อย่าสับสนระหว่าง "ความเสี่ยงสูง" กับ "ความจำเป็นในการมีอัตราส่วนสูง" สินค้าคงคลังต่ำหมายความว่าส่วนลดอาจเข้าใกล้กันแล้ว การไล่ตามตำแหน่งสั้นในที่นี้มีความเสี่ยงที่จะเกิดการตอบโต้กลับซึ่ง NPI ไม่ลดลง (เนื่องจากขาดสินค้า) แต่ฟิวเจอร์สนิกเกิลผันผวนอย่างรุนแรง

- กลยุทธ์: ลดลงเป็นอัตราส่วนต่ำ-กลาง ลดเป้าหมายจาก "การได้รับพื้นฐาน" เป็น "การป้องกันความผันผวน" เป้าหมายคือการอยู่รอด ไม่ใช่การบีบกำไรจนถึงหยดสุดท้าย

-

กับดักการขาดแคลนปลอม: สินค้าคงคลังต่ำ แต่ระยะสั้นหลวม / ระยะกลางหลวม

- บริบท: ความขัดแย้งระหว่าง "ข้อมูล" กับ "ความเป็นจริง" หากการซื้อสปอตเป็นเรื่องง่าย (ระยะสั้นหลวม) หรือการจัดหาสินค้ากำลังเปลี่ยนแปลง (ระยะกลางหลวม) "สินค้าคงคลังต่ำ" เป็นเพียงตัวเลขคงที่ ไม่ใช่การสนับสนุนราคา

- กลยุทธ์: รอดู หรือการป้องกันความเสี่ยงน้อยที่สุด

สรุปขั้นตอนที่ 2:

"สินค้าคงคลังบอกระดับน้ำ ระยะสั้นบอกความสูงของคลื่น ระยะกลางบอกว่าลมจะพัดต่อไปหรือไม่"

ขั้นตอนที่ 3: การเลือกเครื่องมือ — "แผน B" เมื่อความสัมพันธ์สลายตัว

ในสภาวะตลาดปกติ NPI และนิกเกิลบริสุทธิ์มีแนวโน้มไปในทิศทางเดียวกัน อย่างไรก็ตาม เมื่อความสัมพันธ์อ่อนแอลง การดำเนินการสั้นในนิกเกิลบริสุทธิ์ต่อไปจะเปลี่ยนจาก "การป้องกันความเสี่ยง" เป็น "การเดิมพันในทิศทางที่ผิด"

นี่คือเวลาที่คุณเปิดใช้งาน "แผน B": ตรวจสอบปัจจัยพื้นฐานของสแตนเลส (SS) เพื่อดูว่าคุณสามารถเปลี่ยนจุดยึดจาก "วัตถุดิบ" เป็น "กำไรจากผลิตภัณฑ์สำเร็จรูป" ได้หรือไม่

- สถานการณ์ A: โรงหลอม SS มีกำไรสูง + โครเมียมไม่ตึง + การจัดหา NPI หลวม

- ตรรกะ: ความอ่อนแอของ NPI จะส่งผลไปยังสินค้าสำเร็จรูปในที่สุด บีบอัดกำไรของโรงงาน

- การดำเนินการ: ขายล่วงหน้า SS คุณกำลังป้องกันการบีบอัดกำไร ไม่ใช่แค่การตกของราววัตถุดิบ

- สถานการณ์ ข: โรงงาน SS กำลังอยู่ในขอบเขตของการขาดทุน

- ตรรกะ: สแตนเลสมีแนวรับด้านต้นทุนที่แข็งแกร่ง การเปิดออเดอร์ขายสแตนเลส ณ จุดนี้มีความเสี่ยง

- การดำเนินการ: รอดูสถานการณ์ หรือกลับไปใช้การป้องกันความเสี่ยงแบบนิกเกิลบริสุทธิ์สัดส่วนต่ำ (ป้องกันแบบตั้งรับ)

ข้อสรุปสำคัญ:

"บางครั้งทั้งสองฝั่งก็ใช้การไม่ได้ หากความสัมพันธ์ของนิกเกิลขาดหายและสแตนเลสมีแนวรับที่แข็งแกร่ง อย่าฝืนทำ ระดับสูงสุดของการควบคุมความเสี่ยงคือการรู้จังหวะที่จะอยู่เฉยๆ (ถือเงินสด)"

ขั้นตอนที่ 4: การติดตามตัวแปร — สองจุดยึดเหนี่ยว "เบรกวงจร"

การควบคุมความเสี่ยงที่แท้จริงไม่ใช่ "ตั้งค่าแล้วลืม" คุณต้องติดตามตัวแปรที่เปลี่ยนโฉมตรรกะนั้น

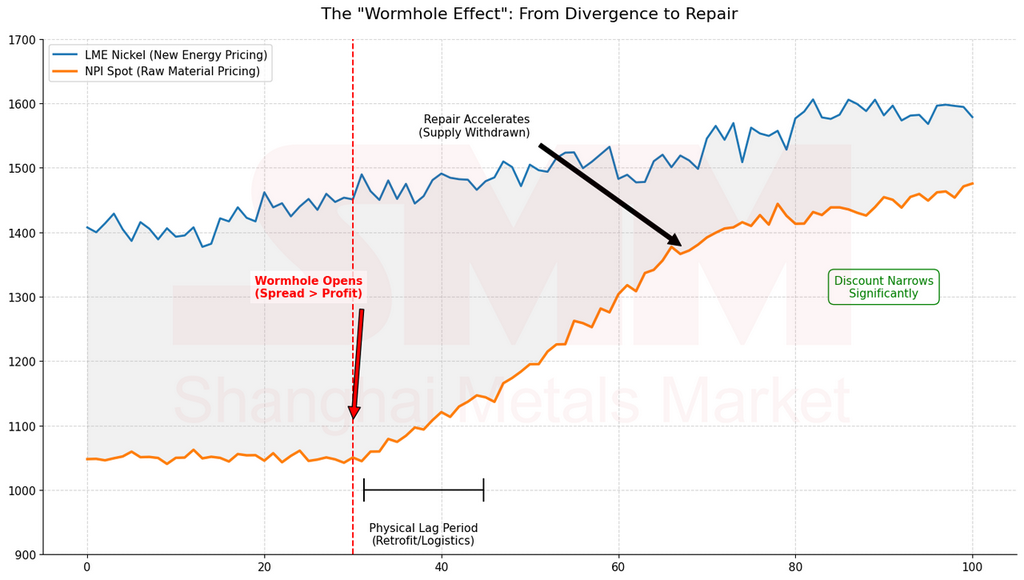

- "เอฟเฟกต์รูหนอน" ของแมทนิกเกิล

แมทนิกเกิลเชื่อมโยงจักรวาลคู่ขนานระหว่างสแตนเลสและยานยนต์ไฟฟ้า เมื่อสเปรดระหว่างนิกเกิล LME และ NPI กว้างถึงระดับหนึ่ง กลไกการแปลงจะเริ่มทำงาน

ตัวเลขข้างต้นเป็นเพียงการอธิบายกลไก เพื่อให้เข้าใจเส้นทางของตรรกะ

- ติดตาม: ความคาดหวังในการแปลง เมื่อความคาดหวังเพิ่มขึ้น อุปทาน NPI จะถูกเบนทาง ส่วนลดจะปรับเข้าหากัน และโครงสร้างพื้นฐานจะเปลี่ยนไป ขาและสัดส่วนการป้องกันความเสี่ยงของคุณต้องปรับตัวทันที

-

"พื้นต้นทุน" ของการแปรรูปทางกายภาพ

ต้นทุนการแปรรูปทางทฤษฎีเพื่อเปลี่ยน NPI เป็นนิกเกิลบริสุทธิ์อยู่ที่ประมาณ 350 หยวน ต่อจุดนิกเกิล นี่คือพื้นทั้งทางจิตวิทยาและกายภาพ

- กฎ:

- สเปรด < 350: NPI มีราคาแพงเมื่อเทียบกับนิกเกิลบริสุทธิ์ (ความเสี่ยงพื้นฐานกำลังสะสม)

- สเปรด > 400: NPI มีมูลค่าต่ำเกินไป (มีระยะปลอดภัยสูงกว่า เหมาะสมกว่าสำหรับการป้องกันความเสี่ยงเชิงรุก)

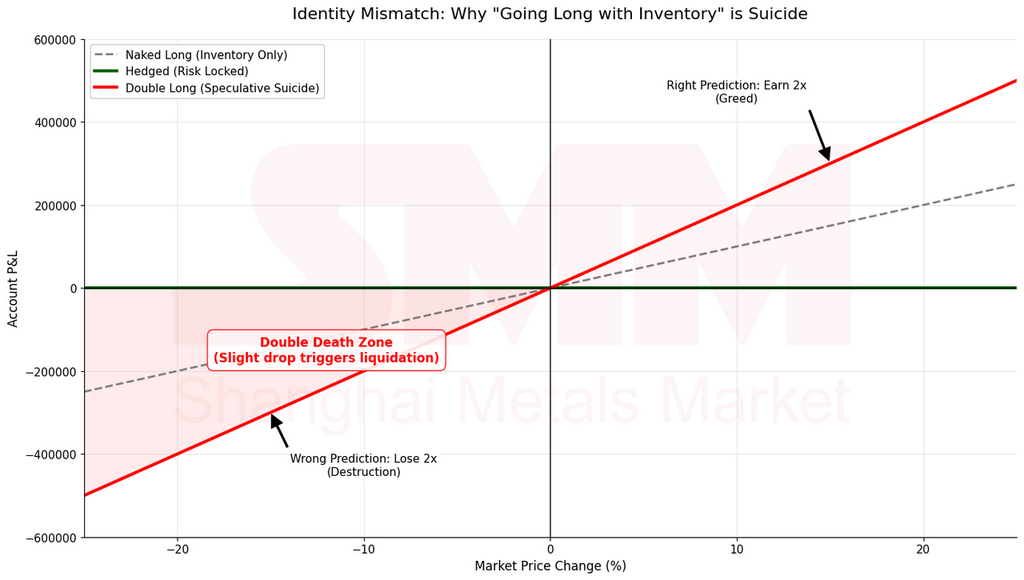

คำถามที่พบบ่อย: "เทรนด์ขึ้น ผมเปิด Long ได้ไหม" — แยกการป้องกันความเสี่ยงกับการเก็งกำไร

หลายคนถาม: "หากเทรนด์เป็นขาขึ้น ทำไมผมถึงเปิด Long ในฟิวเจอร์สไม่ได้"

ทำได้ แต่คุณต้องทำความชัดเจน: คุณกำลังป้องกันความเสี่ยงหรือเก็งกำไร?

- หากคุณถือสินค้าคงคลัง NPI: โดยธรรมชาติคุณคือ "Long สินค้าทางกายภาพ" ความเสี่ยงของคุณคือราคาตก หากคุณเปิด Long ในฟิวเจอร์สเพิ่ม คุณกำลังเพิ่มเลเวอเรจในทิศทางเดียวกัน หากราคาตก คุณจะเสียหายสองเท่านั่นไม่ใช่การป้องกันความเสี่ยง แต่เป็นการเพิ่มความผันผวน

- หากคุณ Short Physical (ต้องซื้อในภายหลัง/คำสั่งซื้อราคาคงที่): เพียงเท่านั้นการ Long ฟิวเจอร์สจึงถือเป็นการป้องกันความเสี่ยง

หมายเหตุ: บทความนี้กล่าวถึง "Shorting the Hedging Leg" เนื่องจากเรากำลังพูดถึงผู้ถือครองสินค้าคงคลังที่พยายามป้องกันการตกต่ำของมูลค่า

บทสรุป: หาสมดุลในความไม่สอดคล้อง

การซื้อขายในห่วงโซ่สแตนเลสนั้นโดยพื้นฐานแล้วคือการหาสมดุลในความไม่สอดคล้องระหว่าง สินทรัพย์ที่ไม่ได้มาตรฐาน (NPI) และ เครื่องมือที่ได้มาตรฐาน (ฟิวเจอร์ส)

แนวโน้มของนิกเกิลบริสุทธิ์คือทิศทางลม ความสามารถในการซื้อขายของสินค้าคงคลังคือกระแสน้ำ ความตึงเครียดระยะสั้นคือความสูงของคลื่น ความตึงเครียดระยะกลางคือมรสุม และ Matte/Thresholds คือเข็มทิศและฟิวส์ของคุณ

ระบบ "แนวโน้ม → สินค้าคงคลัง → เครื่องมือ → Threshold" นี้ไม่สามารถรับประกันผลกำไรในทุกการซื้อขายได้ แต่มันทำให้มั่นใจได้ว่าในสภาวะตลาดที่รุนแรง องค์กรจะยืนอยู่ข้างความน่าจะเป็นและตรรกะเสมอ

"อย่าวาง Short ที่หนักที่สุดในช่วงเวลาที่มีคนมากที่สุด อย่ายึดติดกับเครื่องมือเดียวเมื่อความสัมพันธ์แตก อย่ายึดติดกับสคริปต์เก่าหลังจาก Threshold ถูกกระตุ้น"

ตลาดจะไม่อ่อนโยนเพียงเพราะคุณเข้าใจตรรกะ แต่มันจะให้รางวัลแก่ผู้ที่สร้างตรรกะเข้าไปในกระบวนการของตนเอง เป้าหมายไม่ใช่เพียงแค่ชนะการซื้อขายครั้งเดียว แต่เพื่อให้แน่ใจว่าคุณยังคงอยู่ที่โต๊ะเพื่อตัดสินใจเมื่อคลื่นรุนแรงครั้งต่อไปมาถึง

ภาคผนวก: สี่สถานการณ์ทั่วไป

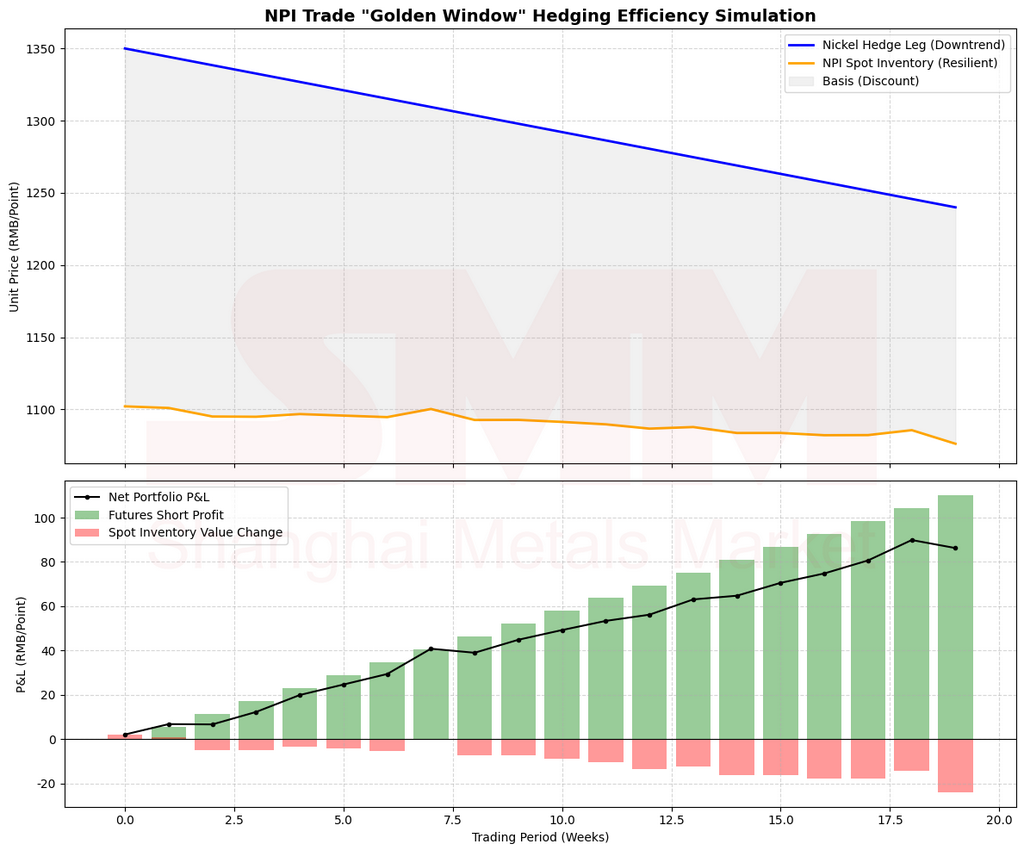

กรณีที่ 1: เหตุใด "Golden Window" จึงให้ประสิทธิภาพการป้องกันความเสี่ยงสูงสุด

สถานการณ์: คุณเป็นผู้ซื้อขายที่ถือครองสินค้าคงคลัง NPI (Nickel Pig Iron) ความกลัวที่สุดของคุณคือ "แท่งเทียนขาลงที่ทะลุพื้นต้นทุนของคุณอย่างกะทันหัน" ในขณะนี้ สภาพตลาดสามารถรวมกันได้สามประการ:

- แนวโน้มมหภาคของนิกเกิลบริสุทธิ์: นิกเกิลบริสุทธิ์ทั่วโลกกำลังเปลี่ยนจากแข็งแกร่งไปเป็นอ่อนแอ แรงขับเคลื่อนการลดสต๊อกชะลอตัวลง และราคาเริ่มผันผวนด้วยแนวโน้มลดลง (กำหนดโดยสินค้าคงคลังและแนวโน้มราคาของ LME/SHFE)

- ระดับสินค้าคงคลัง: สินค้าคงคลัง NPI ที่หมุนเวียนอยู่ในระดับ "กลาง" — ไม่ใช่ระดับต่ำสุดหรือระดับที่เกินความต้องการอย่างมาก

- การยืนยันสองชั้นของภาวะขาดแคลน:

- ระยะสั้น: ตลาดกายภาพแสดงให้เห็น "ความยากในการจัดหาสินค้า มีการสอบถามมากแต่มีผู้เสนอราคาน้อย"

- ระยะกลาง: แบบจำลองชี้แนะว่าการจัดหายังคงตึงตัว (ความไม่แน่นอนในการเริ่มเดินเครื่อง/เพิ่มกำลังผลิต ในขณะที่ตารางการผลิตยังคงสูง)

ตัวเลขข้างต้นเป็นเพียงการอธิบายกลไก เพื่อชี้แจงเส้นทางของตรรกะ

การดำเนินการสี่ขั้นตอน:

- ขั้นที่ 1 (แนวโน้ม): นิกเกิลบริสุทธิ์ไม่แข็งตัว ทำให้คุณสามารถเพิ่มอัตราการป้องกันความเสี่ยงได้

- ขั้นที่ 2 (จังหวะเวลา): สินค้าคงคลังระดับปานกลาง + ความตึงตัวระยะสั้น + ความตึงตัวระยะกลาง—นี่คือ"หน้าต่างทองคำ" แบบคลาสสิก

- ขั้นที่ 3 (เครื่องมือ): ความสัมพันธ์ยังคงอยู่ ใช้นิกเกิลบริสุทธิ์เป็นขาหลักในการป้องกันความเสี่ยง

- ขั้นที่ 4 (การติดตามเกณฑ์): ติดตาม "อัตราการหดหายของส่วนลด" และ "การลดลงของสินค้าคงคลังหมุนเวียน" แทนที่จะกังวลกับระดับราคาสัมบูรณ์

ทำไมนี่จึงเป็น "ประสิทธิภาพสูงสุด"? เพราะตลาดมีแนวโน้มเกิดโครงสร้างเฉพาะ: ส่วนลดของ NPI หดหายเร็วกว่า การลดลงของราคานิกเกิลบริสุทธิ์

แนวคิดแบบสังเขป: สินค้าคงคลังระดับปานกลางหมายความว่าตลาดยังไม่สูญเสียความยืดหยุ่น แต่ก็ตึงตัวพอที่จะไวต่อสิ่งเร้า เมื่อรับรู้สัญญาณความตึงตัว การซื้อสะสมจะเกิดขึ้นอย่างรวดเร็ว และส่วนลดจะหดหายเหมือนรูดซิป การเปิดสถานะขายล่วงหน้าที่ขาป้องกันความเสี่ยง ณ จุดนี้ มักทำให้คุณได้สองสิ่ง:

- ความเสี่ยงด้านสินค้าคงคลังได้รับการป้องกัน (ไม่ต้องกลัวหากราคาลดลงจริง)

- การฟื้นตัวของเบซิสให้ "ลมช่วย" (แม้ราคาจะไม่ลดลงมาก แต่เบซิสก็เคลื่อนไหวในทิศทางที่เป็นประโยชน์ต่อคุณ)

การอธิบายด้วยตัวเลข:

สมมติว่า NPI ลดลง3% ในขณะที่นิกเกิลบริสุทธิ์ลดลง5% คุณเปิดสถานะขายล่วงหน้านิกเกิลบริสุทธิ์: คุณได้กำไร5% จากสัญญาล่วงหน้าและขาดทุน3% จากสินค้าจริง ส่งผลให้มีกำไรสุทธิ 2%สิ่งนี้เปลี่ยนต้นทุนความเสี่ยงของคุณให้กลายเป็น "ต้นทุนติดลบ" นี่คือประสิทธิภาพการป้องกันความเสี่ยงที่แท้จริง—ไม่ใช่การเดิมพันตามแนวโน้มแต่เป็นการเดิมพันตามโครงสร้าง

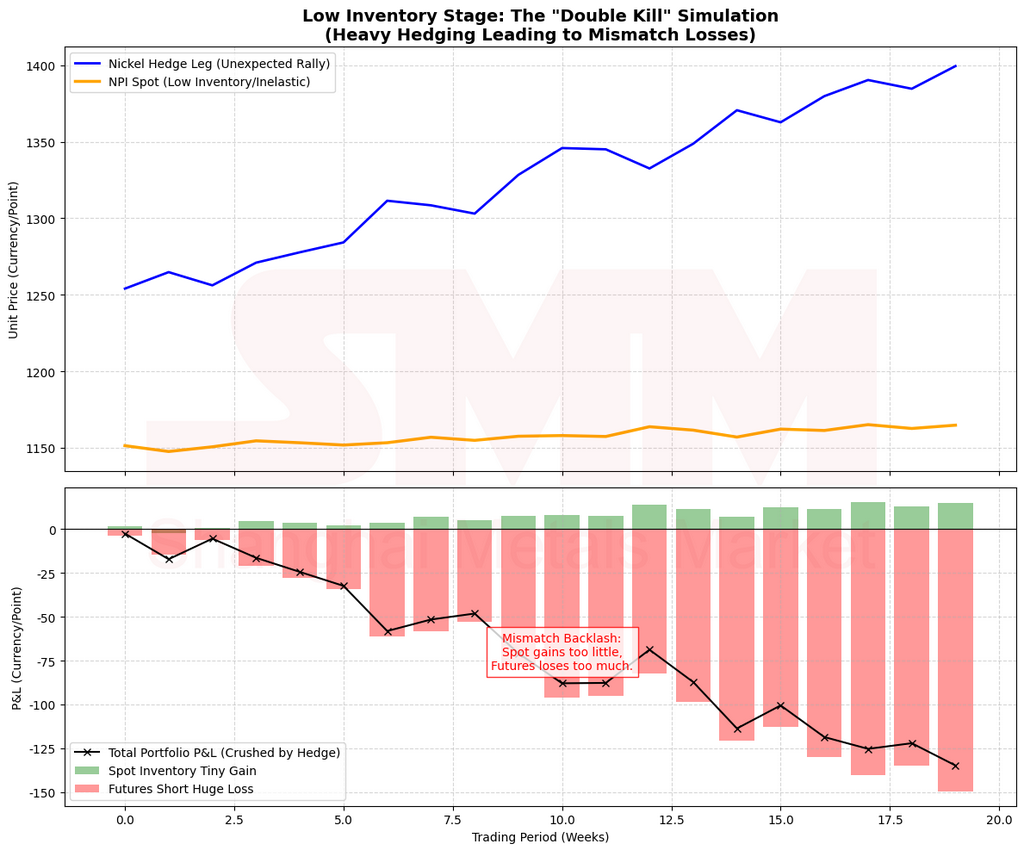

กรณีที่ 2: ทำไม "สต็อกต่ำสุด" ถึงต้องป้องกันความเสี่ยงแบบตั้งรับ ไม่ใช่การชอร์ตแบบก้าวร้าว

สถานการณ์: สต็อกอยู่ในระดับต่ำมากแล้ว และอุปทานทางกายภาพตึงเครียดสุดขีด ส่งผลให้เกิดสถานการณ์ "ความตึงเครียดเพียงเล็กน้อยก็ทำให้ราคาพุ่งแรง" ความตึงเครียดระยะสั้นรุนแรง ในขณะที่แนวโน้มระยะกลางยังคงตึงตัว

กับดัก: หลายคนถูกหลอกโดยวลีที่ว่า: "ความเสี่ยงสูงที่สุดเมื่อขาดแคลนหนัก จึงต้องป้องกันความเสี่ยงเต็มกำลัง" ในการป้องกันความเสี่ยงข้ามสินค้าโภคภัณฑ์ วิธีนี้มักนำไปสู่หายนะ

วิธีที่ถูกต้อง: ประเด็นสำคัญไม่ใช่การตัดสินใจว่าจะป้องกันความเสี่ยงหรือไม่ แต่คือการเปลี่ยนจากท่าที"ก้าวร้าว"ไปเป็น"ตั้งรับ"

- ยังคงสามารถป้องกันความเสี่ยงได้: คุณยังมีความเสี่ยงด้านราคาสินค้าทางกายภาพอยู่

- รักษาอัตราส่วนให้ต่ำ: ส่วนลดน่าจะหดลงอย่างมากแล้ว การตามชอร์ตด้านป้องกันความเสี่ยงในตอนนี้จะทำให้คุณเสี่ยงต่อการ "ถูกกวาดล้าง" โดยความผันผวน

ทำไมต้องรักษาอัตราส่วนให้ต่ำ? สต็อกต่ำหมายความว่า "ความยืดหยุ่นทางกายภาพหายไป":

- เมื่อราคาตกลง NPI ย่อมไม่ลดตาม

- เมื่อราคาพุ่งขึ้น NPI มีแนวโน้มจะ "ปรับตัวขึ้นแบบก้าวกระโดด"

- สิ่งนี้ก่อให้เกิด "การบาดเจ็บสองต่อ" ที่น่ากลัว: ตำแหน่งชอร์ต (นิกเกิลบริสุทธิ์) มีความผันผวนสูงกว่า ในขณะที่ตำแหน่งกายภาพ (NPI) ไม่เคลื่อนไหวในทิศทางที่คุณได้ประโยชน์

ตัวเลขข้างต้นเป็นเพียงการอธิบายกลไก เพื่อให้เห็นตรรกะ

ตัวอย่างตัวเลขของ "การบาดเจ็บสองต่อ":

- คุณกังวลว่า NPI จะตก จึงเปิดพนันชอร์ตนิกเกิลบริสุทธิ์จำนวนมาก

- ผลที่ได้: NPI ลดเพียง1% (หรือทรงตัว) แต่นิกเกิลบริสุทธิ์กลับพุ่ง8% (เนื่องจากแนวโน้มภาพใหญ่ การไหลของเงินทุน หรือการบีบรัดขาขึ้น)

- แทนที่จะเป็นการป้องกันความเสี่ยง คุณกลับต้องเผชิญกับฝันร้าย: การซื้อขายสินค้าจริงไม่ทำเงิน และสัญญาซื้อขายล่วงหน้าขาดทุน 8%

ประเด็นสำคัญ: ในช่วงสินค้าคงคลังต่ำ เป้าหมายคือ การป้องกันความเสี่ยงจากความผันผวน ไม่ใช่การรีดกำไรส่วนสุดท้ายจากส่วนลด

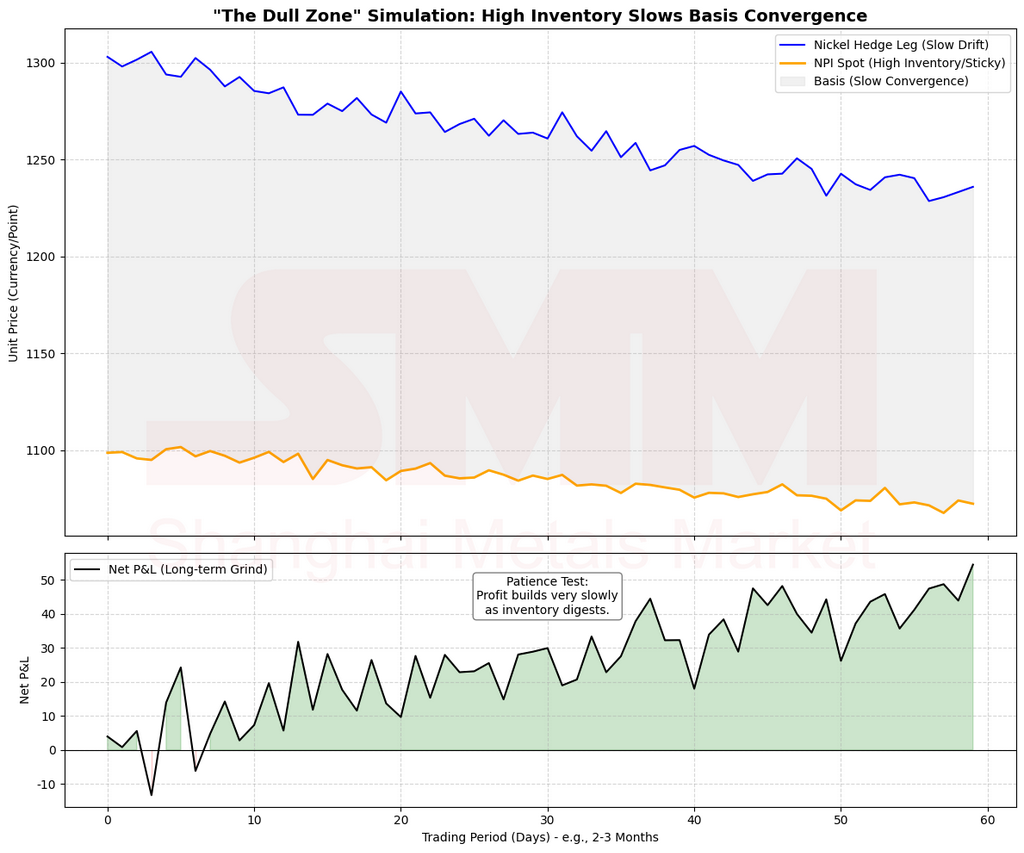

กรณีศึกษา 3: เหตุใด "สินค้าคงคลังสูง + การขาดแคลนระยะกลาง" จึงส่งผลให้การรับรู้กำไรช้า

สถานการณ์: เมื่อมองผิวเผิน สินค้าคงคลังมีสูงและตลาดสินค้าจริงดูผ่อนคลาย อย่างไรก็ตาม แบบจำลองชี้ให้เห็นถึงปัญหาการขาดแคลนอุปทานในอนาคต (การขาดแคลนระยะกลางมีผล)

การดำเนินการผ่านกรอบคิด:

- ขั้นตอนที่ 2 การจำแนกประเภท: สถานการณ์นี้ตกอยู่ใน "โซนสงบนิ่ง"

- ความตึงตัวระยะกลาง + ความหย่อนยานระยะสั้น = ตลาดยังขาด "การยืนยันจากตลาดสินค้าจริง"

- การปรับเปลี่ยน: คุณสามารถป้องกันความเสี่ยงได้ แต่ต้องเปลี่ยนเป้าหมาย คุณไม่ได้มาที่นี่เพื่อทำกำไรจากส่วนต่างพื้นฐาน (basis) แต่คุณมาที่นี่เพื่อ ปิดความเสี่ยงส่วนปลาย และต้องยอมรับว่า "คุณต้องรอ"

ตัวเลขข้างต้นมีไว้เพื่ออธิบายกลไก เพื่อชี้ให้เห็นเส้นทางของตรรกะ

เหตุใดการรับรู้กำไรจึงช้า?

สินค้าคงคลังสูงทำหน้าที่เป็นตัวกันชน ทำให้ปฏิกิริยาราคาตอบสนองต่อความตึงตัวในอนาคตช้าลง คุณต้องรอให้เกิดหนึ่งในสองตัวกระตุ้น:

- 1. สินค้าคงคลังลดลงสู่ระดับปานกลางอย่างแท้จริง

- 2. ตลาดระยะสั้นเริ่มแสดงสัญญาณความยากลำบากในการจัดหาสินค้าและการลดลงของราคาเสนอขาย

จนกว่าจะถึงเวลานั้น การมาบรรจบกันของส่วนลดจะไม่ชัดเจนและรวดเร็วเหมือนในช่วง "หน้าต่างทอง" สินค้าคงคลังสูงไม่ได้ลบล้างการขาดแคลนในอนาคต แต่เพียงหมายความว่าตลาด ไม่เร่งรีบ

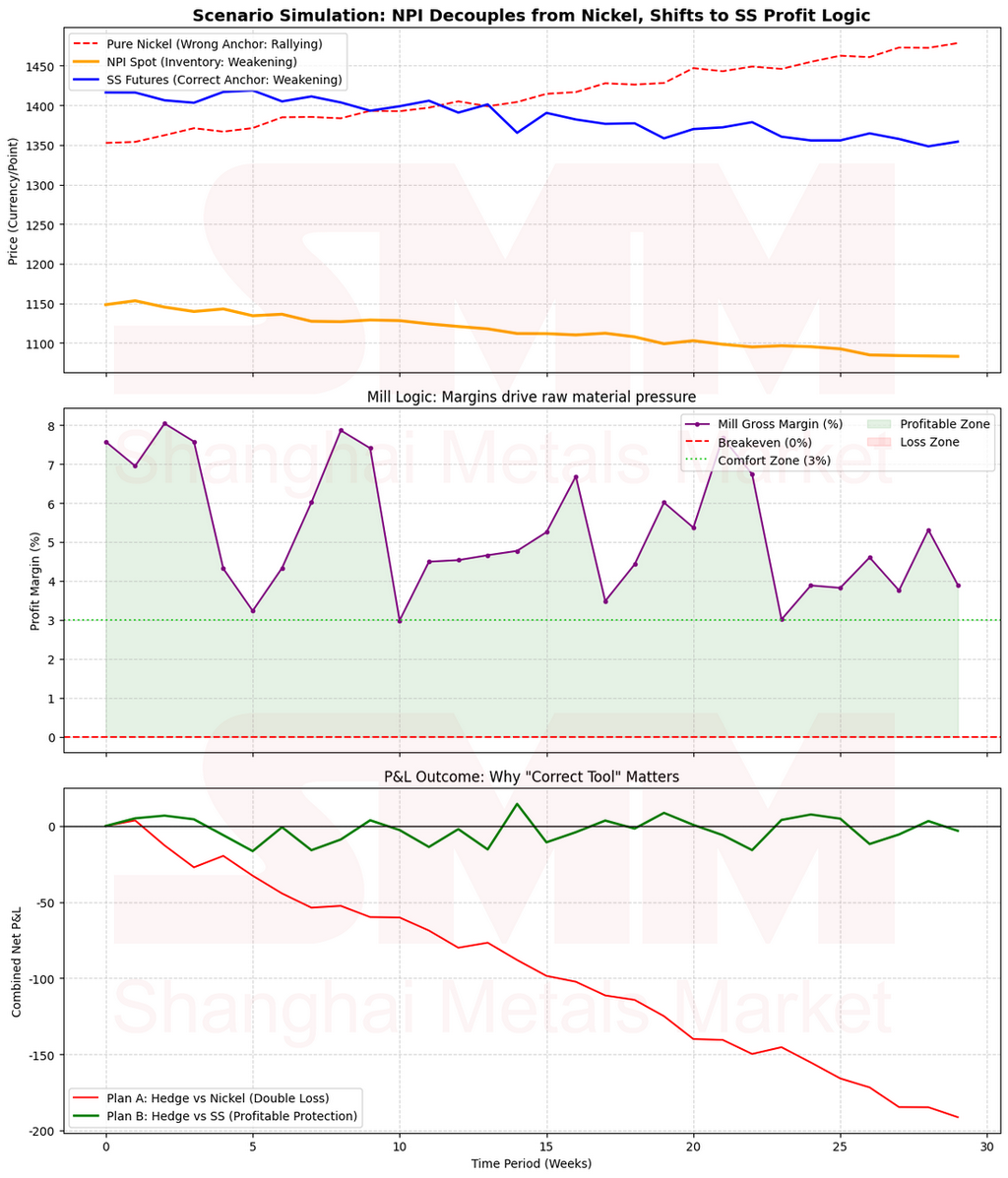

กรณีศึกษา 4: เมื่อความสัมพันธ์เชิงสหสัมพันธ์ขาดหาย - การเปลี่ยนไปใช้ SS แทนการ Short นิกเกิลบริสุทธิ์

สถานการณ์: ความไม่ตรงกันทั่วไปเกิดขึ้น:

- NPI (นิกเกิล pig iron): ราคาอ่อนตัวและส่วนลดขยายวงกว้างขึ้นเนื่องจากอุปทานที่คล่องตัวมากขึ้น

- นิกเกิลบริสุทธิ์: ราคายังคงทรงตัวเนื่องจากห่วงโซ่ยานยนต์ไฟฟ้าที่แข็งแกร่งขึ้นหรือความสามารถในการกลั่นที่จำกัด

- หากคุณยังคง Short นิกเกิลบริสุทธิ์ต่อไป คุณจะเผชิญกับความเจ็บปวดจาก "ด้านการป้องกันความเสี่ยง (hedge leg) ที่มีราคาสูงขึ้น ในขณะที่ด้านสินค้าจริง (physical leg) กลับมีราคาตกหรือหยุดนิ่ง"

แนนวทางที่ถูกต้อง (ขั้นนตอนนที่ 3, แผน B): ตรวจสอบว่า สแตนเลส (SS) มีโอกาาส “กลับตัวของกำไร” หรือไม่ สลับมาเเท่านั้นเมื่อ:

- โรงงานเหล็กมีกำไรสูง แฟร์โครมไม่ตึงตัว และแรงกดดันันจากอุปทานในอนาาคตหนัก ความอ่อนแอของ NPI จะถูกถ่ายทอดไปยังผลิตภัณฑ์สำเร็จรูป บีบกำไร การชอร์ต SS ในกรณีนี้เป็นการเล่น “การบีบมาร์จิ้น” ที่มีความแน่นอนนสูง

- หากโรงงานขาาดทุนอยู่แล้ว และ SS ได้รับแรงหนนุนนจากต้นนทุนแข็งแกร่ง การชอร์ต SS อาาจถูกเเคาาะกลับ ควรลดสถานะหรือรอดูข้างสนาม

ตัวเลขข้างต้นใช้เเพื่ออธิบายกลไกและเเส้นนทางตรรกะ

ทำไม SS บางครั้งจึง “คล้าย NPI” มากกว่า?

เมื่อ NPI แยกตัวจากนนิกเกิลบริสุทธิ์ ราาคาาจะสะท้อน“โครงสร้างกำไรและวัตถุดิบในเเชนนสแตนเลส” มากกว่าราาคานิกเกิลบริสุทธิ์ทั่วโลก การใช้ SS เป็นเป็นสินนทรัพย์ป้องกันันความเเสี่ยง จะย้ายจุดยึดจาก “นนิกเกิลบริสุทธิ์” ไปเป็น “มาร์จิ้นนของผลิตภัณฑ์สำเร็จรูป” ทำให้การถ่ายทอดสั้นและตรงกว่า

SMM Originals | ทีมนนิกเกิลและสแตนเลส SMM

- ผู้เขียน: Bruce Chew Zong Xin | นักวิเเคราาะห์สแตนเลส

- ผู้ควบคุมบรรณาาธิการ: Shirly Wang | รองประธาน SMM

- สนับสนนุนการวิจัย: Thomas Feng | ผู้อำนนวยการวิจัย; Liya Zhang | นักวิเเคราาะห์ NPI

- สนับสนนุนนข้อมูลและโมเเดล: Tim Li (ซัลเเฟตนนิกเกิล); Enzo Brooklyn (แร่นนิกเกิล); Mirror Lin (สารกลาง); Wenfei Gao (สแตนเลส)

- ฝ่ายธุรกิจ: Allen Wu; Xuyang Wang; Zijian Zheng

ลิขสิทธิ์ © SMM สงวนลิขสิทธิ์ เอกสารภายในนี้ใช้เเพื่อการแลกเปลี่ยนนความรู้เเท่านั้น ไม่ถือเป็นการแนนะนนำการลงทุนนหรือการซื้อขาย

![[SMM Anal.] บทวิเคราะห์ห่วงโซ่อุตสาหกรรมกำมะถัน ครึ่งแรกปี 2026: ความผันผวนรุนแรงภายใต้แรงกระแทกด้านอุปทาน, การปรับฐานในระดับสูงยังคงอยู่](https://imgqn.smm.cn/usercenter/KTLHT20251217171714.jpeg)