ข่าว SMM วันที่ 5 กุมภาพันธ์:

ประเด็นสำคัญ:: ในสัปดาห์นี้ (30 มกราคม - 5 กุมภาพันธ์ 2026) การขยายขนาดกระบวนการอิเล็กโทรดแห้งของเทสล่าเป็นการปฏิวัติทางเทคโนโลยีในการผลิต ในขณะที่ "การเริ่มต้นผลิตจำนวนมาก" ของเครื่องยนต์ไลท์เยียร์เป็นการประกาศอย่างกล้าหาญในด้านผลิตภัณฑ์ ทั้งสองประเด็นชี้ให้เห็นถึงความท้าทายหลักของการอุตสาหกรรม—วิศวกรรมและต้นทุน นอกจากนี้ การร่วมมือเชิงกลยุทธ์ที่ลึกซึ้งตามห่วงโซ่อุปทาน การตรวจสอบสภาพแวดล้อมการใช้งานใหม่ และการสนับสนุนด้านทุนอย่างต่อเนื่องกำลังเร่งการก่อตัวของระบบนิเวศอุตสาหกรรมหลายมิติที่ขับเคลื่อนโดยนวัตกรรมวัสดุ การปรับปรุงกระบวนการ และแรงดึงดูดจากการใช้งาน

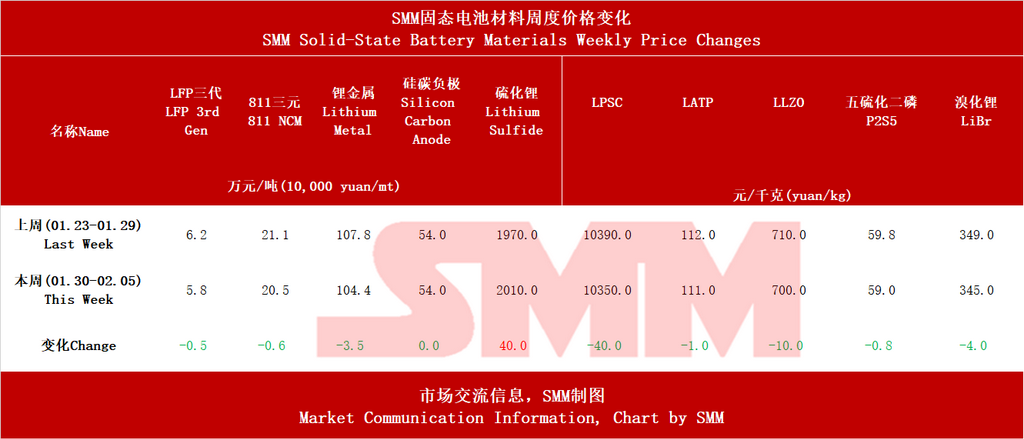

บทนำ: สถานการณ์ราคาประจำสัปดาห์ ราคาวัสดุที่ใช้ทั่วไปในแบตเตอรี่แบบแข็งและแบตเตอรี่ลิเธียมแบบดั้งเดิมลดลงในระดับต่างๆ เนื่องจากราคาสารเคมีลิเธียมเพิ่มขึ้น ในขณะที่ราคาวัสดุอิเล็กโทรดแอนโอดซิลิกอนคาร์บอนยังคงเสถียร; ในด้านอิเล็กโทรไลต์ ราคาลิเธียมซัลไฟด์เกรดแบตเตอรี่เพิ่มขึ้น มีการรับสินค้าจากผู้ขายปลีกอย่างแข็งขัน และวัสดุอิเล็กโทรไลต์และวัตถุดิบอื่นๆ มีการเปลี่ยนแปลงเล็กน้อย

การสังเกตุการณ์อุตสาหกรรมแบตเตอรี่แบบแข็งประจำสัปดาห์ (1.29-2.03, 2026): การเร่งการผลิตจำนวนมาก ความแข่งขันเริ่มปรากฏในระบบนิเวศ

สรุปหลัก:

I. มุมมองวัสดุ: ความแข่งขันในการอุตสาหกรรมอิเล็กโทรไลต์ที่เข้มข้นขึ้น การพัฒนาหลากหลายในเทคโนโลยีอิเล็กโทรดแอนโอด

ระบบวัสดุ โดยเฉพาะอิเล็กโทรไลต์และอิเล็กโทรดแอนโอด ยังคงเป็นสนามรบหลักในการกำหนดสมรรถนะและความต้นทุนของแบตเตอรี่แบบแข็ง

1. อิเล็กโทรไลต์: วิถีซัลไฟด์เข้าสู่ระยะทดสอบ, กำลังเสริมเพิ่มขึ้น

ความคืบหน้าที่มั่นคงของบริษัทในประเทศ: ผู้ผลิตอิเล็กโทรไลต์ชั้นนำ Tinci ยืนยันว่าอิเล็กโทรไลต์ซัลไฟด์ของตนอยู่ในระยะทดสอบ แสดงให้เห็นว่าผู้ยักษ์ใหญ่ในระบบเหลวแบบดั้งเดิมกำลังขยายเข้าสู่สนามแข่งขันแบบแข็งด้วยประสบการณ์ด้านการสังเคราะห์เคมีและการผลิตในปริมาณมาก ทำให้ความคืบหน้านี้น่าสนใจอย่างยิ่ง

ยักษ์ใหญ่ต่างชาติเดินหน้าสู่การผลิตจำนวนมาก: บริษัทวัสดุยักษ์ใหญ่ของญี่ปุ่น Idemitsu Kosan ได้ตัดสินใจลงทุนสุดท้ายและเริ่มก่อสร้างโรงงานทดสอบอิเล็กโทรไลต์แบบแข็ง ซึ่งเป็นขั้นตอนสำคัญจากการทดลองในห้องปฏิบัติการสู่การผลิตในปริมาณมาก ความสะสมที่ลึกซึ้งของญี่ปุ่นในอิเล็กโทรไลต์ซัลไฟด์กำลังเปลี่ยนเป็นข้อได้เปรียบทางอุตสาหกรรมอย่างรวดเร็ว ซึ่งจะมีผลกระทบอย่างลึกซึ้งต่อภูมิทัศน์ห่วงโซ่อุปทานทั่วโลก

การร่วมมือในห่วงโซ่อุปทานลึกซึ้ง: การร่วมมือเชิงกลยุทธ์ระหว่าง SEMCORP และ Gotion High-tech ครอบคลุมวัสดุหลักอย่าง "อิเล็กโทรไลต์ของแข็ง" อย่างชัดเจน การผสานรวมอย่างลึกซึ้งระหว่างผู้นำด้านกั้นแบตเตอรี่แบบดั้งเดิมและบริษัทผลิตแบตเตอรี่มีเป้าหมายเพื่อผสานรวมความสามารถในการวิจัยพัฒนาวัสดุและการออกแบบเซลล์ ร่วมกันแก้ไขปัญหาหลัก เช่น หน้าตัดระหว่างอิเล็กโทรไลต์และอิเล็กโตรด และเร่งการดำเนินการของทางออก

2. ขั้วลบ: วัสดุบนฐานซิลิกอนพร้อมสำหรับการอุตสาหกรรม การยอมรับความเหมาะสมสำหรับแบตเตอรี่ของแข็ง

บริษัทขั้วลบ Shenzhen XFH ได้ระบุอย่างชัดเจนว่าวัสดุขั้วลบซิลิกอนคาร์บอน/ซิลิกอนออกไซด์ของตนได้ตอบสนองเงื่อนไขพื้นฐานสำหรับการอุตสาหกรรม โดยมุ่งเน้นการใช้งานในแบตเตอรี่ของแข็ง/กึ่งของแข็ง ซึ่งแสดงให้เห็นว่าหลังจากการวิจัยพัฒนามาหลายปีแล้ว ขั้วลบซิลิกอนที่มีความหนาแน่นพลังงานสูงไม่ได้เป็นเพียงแค่แนวคิดในห้องทดลองอีกต่อไป แต่กำลังเข้าสู่ระยะเตรียมการอุตสาหกรรมและการแนะนำลูกค้า

II. มุมมองจากแบตเตอรี่และการผลิต: จากการปฏิวัติกระบวนการสู่การประกาศผลิตภัณฑ์ การหลากหลายของเส้นทางการผลิตมวลชน

เหตุการณ์สำคัญในการผลิตแบตเตอรี่และผลิตภัณฑ์เน้นย้ำถึงเส้นทางการผลิตมวลชนที่หลากหลาย

1. การปฏิวัติกระบวนการผลิต: เทสลาระดมการผลิตแมสโคตของอิเล็กโทรดแห้ง

สาระสำคัญของเหตุการณ์: มัสก์ประกาศว่าได้บรรลุการผลิตแมสโคตของกระบวนการอิเล็กโทรดแห้ง ซึ่งทำลายกระบวนการเคลือบเปียกแบบดั้งเดิมอย่างสิ้นเชิง คุณค่าหลักอยู่ที่การลดขั้นตอนอย่างมาก ลดต้นทุน เพิ่มความหนาแน่นพลังงาน และเข้ากันได้อย่างสมบูรณ์กับวัสดุขั้วไฟฟ้ารุ่นต่อไปที่มีกิจกรรมสูง (เช่น ขั้วลบบนฐานซิลิกอนและขั้วลบลิเทียม)

ผลกระทบที่เกิดขึ้นในอุตสาหกรรม: การทำลายล้างนี้ไม่เพียงแต่ทำให้เทสลาได้รับประโยชน์จากการลดต้นทุนและการปรับปรุงประสิทธิภาพเท่านั้น แต่ยังบังคับให้อุตสาหกรรมแบตเตอรี่ลิเธียมทั้งหมดเร่งการสร้างสรรค์กระบวนการใหม่ๆ แม้จะมีความท้าทายเช่น การควบคุมความสอดคล้องและการขัดแย้งเรื่องสิทธิบัตร แต่การตรวจสอบขนาดใหญ่ที่ประสบความสำเร็จแสดงให้เห็นถึงความเป็นไปได้ของเทคโนโลยีนี้ และชี้ทางให้อุตสาหกรรมสามารถลดต้นทุนและปรับปรุงประสิทธิภาพได้ ขณะที่การส่งออกอุปกรณ์อิเล็กโทรดแห้งของ Qingyan Nake ไปยังผู้ผลิตรถยนต์ญี่ปุ่นยืนยันถึงความน่าสนใจระดับโลกของเส้นทางกระบวนการนี้

2. การเร่งการดำเนินการผลิตภัณฑ์: จากรถสองล้อสู่มาตรฐานรถยนต์ การทำลายล้างหลายจุดในสถานการณ์การใช้งาน

เปิดตัวเชิงรุก: Lightyear Engine เปิดตัวแบตเตอรี่แบบออล-โซลิด-สเตตและประกาศ "เริ่มผลิตจำนวนมาก" โดยเริ่มเข้าสู่ตลาดอย่างระบบสตาร์ท-สต็อปในรถยนต์และรถมอเตอร์ไซค์ไฟฟ้าระดับสูง ซึ่งมีความไวต่อต้นทุนค่อนข้างต่ำแต่ต้องการอายุการใช้งานและความปลอดภัยสูง นี่คือโมเดลธุรกิจแบบ "เน้นสร้างภาพลักษณ์ นำโดยสถานการณ์ใช้งาน" ที่มุ่งสร้างมาตรฐานแบรนด์และเทคโนโลยีอย่างรวดเร็ว

การพิสูจน์ผลแบบค่อยเป็นค่อยไป: GAC Group วางแผนทดสอบแบตเตอรี่แบบออล-โซลิด-สเตตกับรถจำนวนน้อยในปี 2026 และ Sunwoda คาดว่าจะผลิตแบตเตอรี่แบบออล-โซลิด-สเตตจำนวนมากได้ภายในปี 2027 นี่แสดงถึงเส้นทางที่น่าเชื่อถือของ "การพิสูจน์ผลอย่างมั่นคงและการนำเข้าแบบค่อยเป็นค่อยไป" โดยผู้ผลิตรถยนต์รายใหญ่และยักษ์ใหญ่ด้านแบตเตอรี่ ซึ่งเสริมกลยุทธ์ก้าวร้าวของสตาร์ทอัพ

การพิสูจน์ความต้องการตามสถานการณ์ใช้งาน: Zhongxin DeGuo รับออร์เดอร์ 100 ล้านหยวนจากตลาดผู้ส่งอาหาร โดยเซลล์แบบโซลิด-สเตตผ่านการทดสอบที่เข้มงวด (การแทงเข็ม ช่วงอุณหภูมิกว้าง อายุการใช้งานยาว) พิสูจน์ว่าในเส้นทางเทคโนโลยีกึ่งโซลิดหรือโซลิด-สเตต ความปลอดภัยของแบตเตอรี่ถึงหรือเกินความต้องการขั้นสุดของสถานการณ์ใช้งานเชิงพาณิชย์เฉพาะทางแล้ว นี่เป็นแรงดึงโดยตรงที่สำคัญจากความต้องการตลาดต่อผลิตภัณฑ์เทคโนโลยี

III. มุมมองความร่วมมือและระบบนิเวศ: การผสานแนวตั้งและข้ามแนวนอนกลายเป็นกระแสหลัก

รูปแบบความร่วมมือในห่วงโซ่อุปทานกำลังลึกซึ้งยิ่งขึ้น และรูปแบบการแข่งขันแบบระบบนิเวศกำลังปรากฏชัด

1. การผูกพันแนวดิ่งลึก: ความร่วมมือทางยุทธศาสตร์ระหว่าง SEMCORP (วัสดุ) และ Gotion High-tech (แบตเตอรี่) เป็นตัวอย่างที่ชัดเจน ทั้งสองฝ่ายจะขยายจากวิจัยและพัฒนาวัสดุร่วมกันไปจนถึงการสร้างโรงงานไร้คาร์บอนและจุดชาร์จอัจฉริยะร่วมกัน สะท้อนว่าการแข่งขันพัฒนาจากผลิตภัณฑ์เดี่ยวไปเป็นโซลูชันแบบผสานที่ครอบคลุม "วัสดุ-แบตเตอรี่-สถานการณ์ใช้งาน"

2. การเสริมพลังข้ามอุตสาหกรรมแนวนอน: การชนะประมูลร่วมของ Guangdong Construction Engineering สำหรับโครงการฐานการผลิตแบตเตอรี่ลิเธียมโซลิด-สเตตแบบ 3D แสดงให้เห็นว่าบริษัทก่อสร้างขนาดใหญ่มีส่วนร่วมอย่างลึกซึ้งในการสร้างไลน์ผลิตแบตเตอรี่โซลิด-สเตต สะท้อนว่าการลงทุนทางอุตสาหกรรมได้เข้าสู่ขั้นตอนการสร้างขีดความสามารถแบบ "สินทรัพย์หนัก" ที่เป็นรูปธรรมแล้ว

IV. มุมมองเงินทุน: การระดมทุนอย่างต่อเนื่องสนับสนุนการพัฒนาทคโนโลยีระยะยาว

ตลาดทุนยังคงให้การสนับสนุนสำหรับนวัตกรรมแบตเตอรี่แบบของแข็ง SEVC POWER ได้รับเงินทุนรอบใหม่จากสถาบันลงทุนอาชีพ ซึ่งแสดงให้เห็นว่าแม้ว่าเส้นทางสู่อุตสาหกรรมจะยาวนาน แต่บริษัทที่มีความสามารถในการสร้างนวัตกรรมเทคโนโลยีหลักยังสามารถดึงดูดเงินทุนเพื่อสนับสนุนการวิจัยและพัฒนาและการสร้างศักยภาพในระยะยาวได้

V. มุมมองจากต่างประเทศ: ญี่ปุ่นและสหรัฐฯ ยังคงพยายามอย่างต่อเนื่อง การแข่งขันระดับโลกกำลังเข้มข้นขึ้น

แนวโน้มอุตสาหกรรมต่างประเทศแสดงสัญญาณเร่งความเร็วอย่างชัดเจน

ญี่ปุ่น: การก่อสร้างโรงงานนำร่องของ Idemitsu Kosan เป็นการเคลื่อนไหวสำคัญจากการเป็นผู้นำด้านเทคโนโลยีไปสู่การเป็นผู้นำด้านอุตสาหกรรมในสารละลายของแข็งประเภทซัลไฟด์ เพื่อเสริมสร้างตำแหน่งหลักในห่วงโซ่อุปทานระดับโลก

สหรัฐฯ: การทำลายสถิติของ Tesla ในเรื่องอิเล็กโทรดแห้งเป็นตัวอย่างอีกหนึ่งของการเป็นผู้นำด้านนวัตกรรมกระบวนการผลิตแบตเตอรี่ระดับโลก แสดงให้เห็นถึงความสามารถในการเปลี่ยนแปลงภูมิทัศน์อุตสาหกรรมผ่านนวัตกรรมทางวิศวกรรม

สรุปการวิเคราะห์อย่างครอบคลุม: อุตสาหกรรมเข้าสู่ระยะสำคัญของการ "ข้ามอุปสรรค" การแข่งขันระบบนิเวศเริ่มขึ้น

กิจกรรมอุตสาหกรรมที่หนาแน่นในสัปดาห์นี้วาดภาพลักษณะของระยะใหม่ในการพัฒนาแบตเตอรี่แบบของแข็ง:

1. ความสามารถในการผลิตมวลชนกลายเป็นจุดสนใจใหม่: ไม่ว่าจะเป็นการทำลายสถิติของกระบวนการของ Tesla หรือการเปิดตัวผลิตภัณฑ์และการวางแผนติดตั้งในยานพาหนะ ประเด็นหลักได้เปลี่ยนจาก "ทำได้หรือไม่" เป็น "สามารถผลิตได้อย่างมั่นคงและประหยัดต้นทุนในปริมาณมากได้หรือไม่" ความสามารถทางวิศวกรรม การควบคุมผลผลิต และการควบคุมต้นทุนได้กลายเป็นตัวชี้วัดสำคัญในการแยกแยะความสามารถในการแข่งขันของบริษัท

2. ตลาด "ผู้บุกเบิก" ที่ขับเคลื่อนโดยสถานการณ์กำลังเกิดขึ้น: รถมอเตอร์ไซค์ไฟฟ้าระดับไฮเอนด์ ยานพาหนะพิเศษ (การส่งอาหาร) ระบบสตาร์ท-หยุดของรถยนต์ และอุปกรณ์อิเล็กทรอนิกส์ผู้บริโภค ซึ่งมีความต้องการสูงสุดในด้านสมรรถนะ ความปลอดภัย หรืออายุการใช้งาน จะกลายเป็นตลาดผู้บุกเบิกสำหรับการพาณิชย์เริ่มแรกและการ "สร้างรายได้" ของแบตเตอรี่แบบของแข็ง/กึ่งของแข็ง การประสบความสำเร็จในสถานการณ์เหล่านี้จะสะสมข้อมูล ประสบการณ์ และชื่อเสียงสำหรับตลาดแบตเตอรี่พลังงานขนาดใหญ่

3. การแข่งขันในห่วงโซ่อุปทานพัฒนาเป็นการแข่งขันในระบบนิเวศ: ความสัมพันธ์ระหว่างองค์กรไม่ได้เป็นเพียงความสัมพันธ์ของผู้จำหน่ายอีกต่อไป แต่สร้างชุมชนประโยชน์ร่วมกันผ่านความร่วมมือเชิงกลยุทธ์ (เช่น SEMCORP-Gotion) ที่เกี่ยวข้องกับการวิจัยและพัฒนาร่วมกัน การร่วมมือด้านกำลังผลิต และการขยายตลาด อนาคตของการแข่งขันจะอยู่ระหว่างพันธมิตรระบบนิเวศที่แตกต่างกัน

4. การแข่งขันระดับโลกลึกซึ้งขึ้น: จีนและสหรัฐฯ กำลังทำการ 혁ใหม่อย่างเข้มข้นในกระบวนการผลิตและการบูรณาการระบบ ในขณะที่ญี่ปุ่นมีพื้นฐานที่มั่นคงและความก้าวหน้าที่มั่นคงในวัสดุหลัก จีนด้วยห่วงโซ่อุตสาหกรรมที่ครบถ้วน การใช้งานในตลาดที่กระตือรือร้น และความสามารถทางวิศวกรรมที่รวดเร็ว แสดงให้เห็นถึงข้อได้เปรียบที่โดดเด่นในการเร่งความเร็วในการอุตสาหกรรม แต่ยังต้องทำลายกำแพงในด้านความคิดริเริ่มของวัสดุหลักในส่วนต้นทาง

โซนแบตเตอรี่แบบของแข็ง SMM:

https://new-energy.smm.cn/new_energy/151036

ตามการคาดการณ์ของ SMM ปริมาณการจัดส่งแบตเตอรี่แบบของแข็งทั้งหมดจะถึง 13.5 GWh ในปี 2028 ในขณะที่ปริมาณการจัดส่งแบตเตอรี่แบบกึ่งของแข็งจะถึง 160 GWh ความต้องการแบตเตอรี่ลิเธียมไอออนทั่วโลกคาดว่าจะถึงประมาณ 2,800 GWh ในปี 2030 โดยความต้องการแบตเตอรี่ลิเธียมไอออนในภาคยานยนต์ไฟฟ้ามีอัตราการเติบโตเฉลี่ยรายปีประมาณ 11% จากปี 2024 ถึง 2030 ความต้องการแบตเตอรี่ลิเธียมไอออนสำหรับระบบจัดเก็บพลังงานมีอัตราการเติบโตเฉลี่ยรายปีประมาณ 27% และความต้องการแบตเตอรี่ลิเธียมไอออนสำหรับอุปกรณ์อิเล็กทรอนิกส์ผู้บริโภคมีอัตราการเติบโตเฉลี่ยรายปีประมาณ 10% ความเจาะทะลุของแบตเตอรี่แบบของแข็งทั่วโลกคาดว่าจะอยู่ที่ประมาณ 0.1% ในปี 2025 ความเจาะทะลุของแบตเตอรี่แบบของแข็งทั้งหมดคาดว่าจะถึงประมาณ 4% ในปี 2030 และความเจาะทะลุของแบตเตอรี่แบบของแข็งทั่วโลกอาจเข้าใกล้ 10% ในปี 2035

**หมายเหตุ:** สำหรับรายละเอียดเพิ่มเติมหรือสอบถามเกี่ยวกับการพัฒนาแบตเตอรี่แบบของแข็ง กรุณาติดต่อ:

โทรศัพท์: 021-20707860 (หรือ WeChat: 13585549799)

ติดต่อ: หยาง เฉาซิง ขอบคุณ!