ข่าว SMM 22 มกราคม:

ไฮไลท์:สัปดาห์นี้ (16-22 มกราคม 2026) อุตสาหกรรมแบตเตอรี่สถานะแข็งมีความเคลื่อนไหวต่อเนื่อง: ด้านหนึ่งมีการเคลื่อนไหวของเงินทุนอย่างคึกคัก ด้วยเงินลงทุนหลายหมื่นล้านหยวนเข้าสู่แผนขยายกำลังการผลิต ในอีกด้านหนึ่งเส้นทางเทคโนโลยียังไม่เป็นมาตรฐานเดียวกัน และเส้นทางสู่การผลิตระดับอุตสาหกรรมยังมีความไม่แน่นอนสูง บริษัทใหญ่ๆ อย่าง Gotion High-tech ต่างเร่งลงมืออย่างจริงจังเพื่อรักษาตำแหน่งทางการตลาด

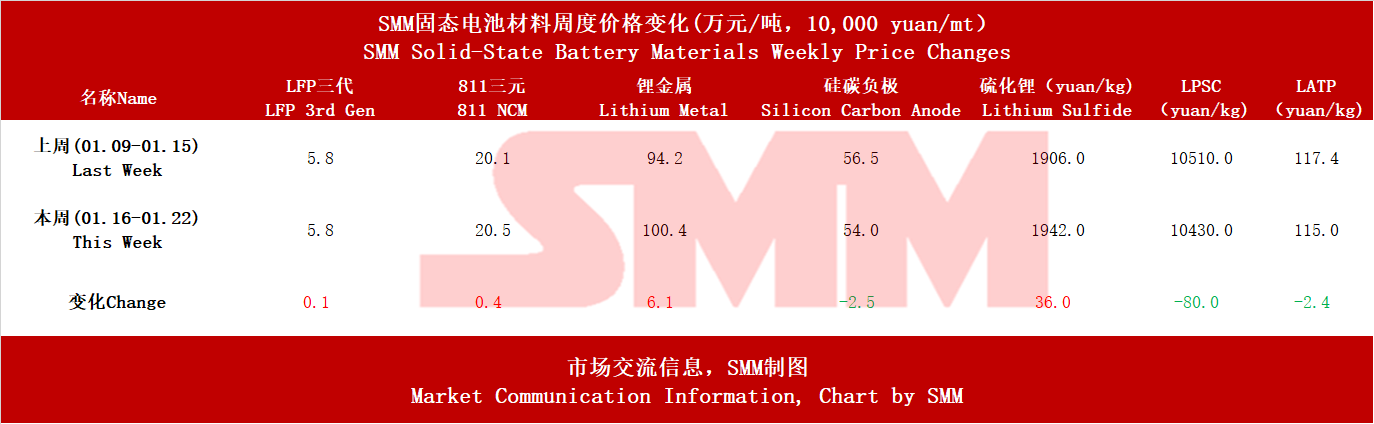

บทนำ: สถานการณ์ราคารายสัปดาห์ ราคาวัสดุแบตเตอรี่ลิเธียมแบบดั้งเดิมที่ใช้ในแบตเตอรี่สถานะแข็งปรับตัวสูงขึ้นในระดับที่แตกต่างกัน เนื่องจากราคาสารเคมีลิเธียมที่เพิ่มขึ้น ในขณะที่ราคาแอโนดซิลิกอนคาร์บอนลดลง ราคาลิเธียมซัลไฟด์ซึ่งเป็นวัสดุเฉพาะสำหรับแบตเตอรี่สถานะแข็งปรับตัวสูงขึ้นอย่างมั่นคงเนื่องจากความต้องการที่แข็งแกร่ง ราคาอิเล็กโทรไลต์ซัลไฟด์และออกไซด์ลดลง

I. โครงการใหม่: การลงทุนใหม่ในหลายพื้นที่

โครงการที่เปิดเผยในช่วงสัปดาห์ที่ผ่านมามีมูลค่าการลงทุนโดยรวมเกิน 2 หมื่นล้านหยวนอย่างง่ายดาย โดยมีกำลังการผลิตใหม่ที่วางแผนไว้เกิน 20GWh

ยักษ์ใหญ่แบตเตอรี่ชั้นนำ: Gotion High-tech (Qianrui Technology) วางแผนผลิตวัสดุอิเล็กโทรไลต์แข็งซัลไฟด์ได้ 10,000 ตันต่อปี และ CALB ลงทุน 120 ล้านหยวนเพื่อเพิ่มกำลังการผลิตนำร่องแบตเตอรี่สถานะแข็งเป็น 0.2GWh เพื่อเสริมสร้างขีดความสามารถทางเทคโนโลยี

Top Science ลงทุน 6 พันล้านหยวนในมองโกเลียในเพื่อสร้างสายการผลิต 15GWh ในขณะที่ Baili Technology สร้างบริษัทย่อยเพื่อจัดตั้งระบบผลิตวัสดุแบตเตอรี่สถานะแข็ง เข้าสู่การแข่งขันจากด้านอุปกรณ์

Jinghe Energy, Solid State Ionic Energy และอื่นๆ ต่างได้รับเงินทุนตั้งแต่หลักสิบล้านถึงหลายร้อยล้านหยวนตามลำดับ โดยมุ่งเน้นเส้นทางเทคโนโลยีเฉพาะ เช่น ซัลไฟด์และโพลีเมอร์ พยายามเปลี่ยนแปลงสถานการณ์ผ่านนวัตกรรม

II. เส้นทางเทคโนโลยี: สามเส้นทางคู่ขนาน ออกไซด์นำหน้าในด้าน "การผลิตจำนวนมาก" ชั่วคราว

เส้นทางออกไซด์ (ผู้บุกเบิกการผลิตจำนวนมาก): ตัวแทนคือ Qingtao Energy ซึ่งโครงการระยะที่สองเฉิงตูมีความคืบหน้าอย่างราบรื่น คาดว่าจะเริ่มผลิตทดลองภายในสิ้นปี 2026 เส้นทางนี้มีความเข้ากันได้สูงกับกระบวนการผลิตแบตเตอรี่เหลวที่มีอยู่และมีความปลอดภัยที่ดีกว่า ในปัจจุบันจึงเป็นผู้นำในการผลิตจำนวนมากระดับใหญ่ Easppring Technology สายการผลิต 3,000 ตันที่จินถานยังครอบคลุมทั้งออกไซด์และซัลไฟด์ สะท้อนแนวทางที่ปฏิบัติได้จริงต่อการผลิตระดับอุตสาหกรรม

เส้นทางซัลไฟด์ (ตัวขัดขวางประสิทธิภาพ): แผนการผลิต 10,000 ตันของ Gotion High-tech และความพยายามในการวิจัยและพัฒนาของ Firm-Lithium แสดงถึงการโจมตีโดยตรงต่อความท้าทายในการผลิตมวลชนของซัลไฟด์ Enpower และ SEMCORP ร่วมมือกันเพื่อเร่งการสร้างสรรค์ผ่านการประสานงานในห่วงโซ่อุตสาหกรรม (ให้สารละลายซัลไฟด์)

เส้นทางโพลิเมอร์ (การทะลวงผ่านในสถานการณ์เฉพาะ): นำโดย Solid State Ionic Energy (Wuhan) และ Ilika จากสหราชอาณาจักร บริษัทแรกได้รับเงินทุนหลายร้อยล้านหยวนเพื่อก่อสร้างสายการผลิต ในขณะที่บริษัทหลังได้รับคำสั่งซื้อแบตเตอรี่ทางการแพทย์ด้วยเทคโนโลยี Stereax ของตน ทำให้สามารถพาดพิงถึงการค้าขายในอุปกรณ์ทางการแพทย์ที่มีมูลค่าสูงและปริมาณการผลิตน้อย แสดงให้เห็นถึงความเป็นไปได้ของการอยู่รอดแบบแตกต่าง

III. ห่วงโซ่อุปทาน: การร่วมมือเป็นกระแสหลัก

การผสานรวมวัสดุและแบตเตอรี่อย่างลึกซึ้ง: การร่วมมือระหว่าง Farasis และ BASF Shanshan ได้เจาะลึกเข้าไปในการแก้ไขข้อจำกัดทางกระบวนการในการเตรียมสารละลายแข็งในขนาดใหญ่ นี่ไม่ใช่ความสัมพันธ์ผู้ซื้อ-ผู้ขายอีกต่อไป แต่เป็นความพยายามในการวิจัยและพัฒนาร่วมกันเพื่อกำหนดมาตรฐานวัสดุรุ่นต่อไป

การผสานรวมเทคโนโลยีข้ามสาขา: การร่วมมือระหว่าง Enpower (แบตเตอรี่) และ SEMCORP (ฟิล์มแยก) มีความหมายเชิงสัญลักษณ์มาก ยักษ์ใหญ่ด้านฟิล์มแยกกำลังขยายความสามารถหลักในการแปรรูปฟิล์มเพื่อให้ "ฟิล์มแยกกึ่งแข็งและสารละลายซัลไฟด์ทั้งหมด" พยายามเปลี่ยนตำแหน่งคุณค่าหลักในช่วงการเปลี่ยนแปลงอุตสาหกรรม

การจัดวางสิทธิบัตรอย่างครอบคลุม: GEM ได้ยื่นขอสิทธิบัตรสำหรับวัสดุแคโทดที่มีแมงกานีสสูงและปราศจากโคบอลต์ ระบุไว้ว่าเหมาะสมสำหรับแบตเตอรี่แบบแข็ง ซึ่งบ่งบอกว่าตั้งแต่ยักษ์ใหญ่วัสดุทางด้านบนจนถึงผู้ผลิตแบตเตอรี่กลาง สงครามเพื่อทรัพย์สินทางปัญญาหลักในยุคแบตเตอรี่แบบแข็งได้เริ่มขึ้นแล้วอย่างเต็มที่

IV. การพาณิชย์: การติดตั้งในรถยนต์ของ Chery Exeed และอื่น ๆ

แบตเตอรี่แบบแข็งยังต้องการการตรวจสอบระดับยานพาหนะอย่างกว้างขวางและยาวนานสำหรับอายุการใช้งานวงจรภายใต้อุณหภูมิสุดขั้ว ลักษณะพลังงาน และความมั่นคงของอินเทอร์เฟซระยะยาว แผนการติดตั้ง (ปี 2026) โดยผู้ผลิตรถยนต์เช่น Chery Exeed จะเป็นการทดสอบครั้งสำคัญครั้งแรก

ตามการคาดการณ์ของ SMM การจัดส่งแบตเตอรี่แบบแข็งทั้งหมดจะถึง 13.5 กิกาวัตต์ชั่วโมงในปี 2028 ในขณะที่การจัดส่งแบตเตอรี่แบบกึ่งแข็งจะถึง 160 กิกาวัตต์ชั่วโมง ความต้องการแบตเตอรี่ลิเธียมไอออนทั่วโลกคาดว่าจะถึงประมาณ 2,800 กิกาวัตต์ชั่วโมงในปี 2030 ความต้องการแบตเตอรี่ลิเธียมไอออนในภาคยานยนต์ไฟฟ้าคาดว่าจะมีอัตราการเติบโตแบบคอมโพสิตรายปีประมาณ 11% ตั้งแต่ปี 2024 ถึง 2030 ความต้องการแบตเตอรี่ลิเธียมไอออนในระบบเก็บพลังงานคาดว่าจะมีอัตราการเติบโตแบบคอมโพสิตรายปีประมาณ 27% และความต้องการแบตเตอรี่ลิเธียมในอุปกรณ์อิเล็กทรอนิกส์ผู้บริโภคคาดว่าจะมีอัตราการเติบโตแบบคอมโพสิตรายปีประมาณ 10% การแทรกซึมของแบตเตอรี่แบบแข็งทั่วโลกคาดว่าจะอยู่ที่ประมาณ 0.1% ในปี 2025 การแทรกซึมของแบตเตอรี่แบบแข็งทั้งหมดคาดว่าจะถึงประมาณ 4% ในปี 2030 และการแทรกซึมของแบตเตอรี่แบบแข็งทั่วโลกอาจเข้าใกล้ 10% ในปี 2035

**หมายเหตุ:** สำหรับรายละเอียดเพิ่มเติมหรือสอบถามเกี่ยวกับการพัฒนาแบตเตอรี่แบบแข็ง กรุณาติดต่อ:

โทรศัพท์: 021-20707860 (หรือเวี๊ยชัต: 13585549799)

ติดต่อ: หยางเฉาซิง ขอบคุณ!