ในเดือนสิงหาคม อุตสาหกรรมแบตเตอรี่ไอออนโซเดียมแสดงแนวโน้มการพัฒนาที่แตกต่างกันในส่วนต่างๆ ของห่วงโซ่อุปทาน ในขณะที่บางพื้นที่ประสบกับความผันผวนในการผลิต ภูมิทัศน์ตลาดยังคงเปลี่ยนแปลงอยู่ โดยบริษัทต่างๆ กำลังเตรียมพร้อมสำหรับการเติบโตในครึ่งหลังของปี

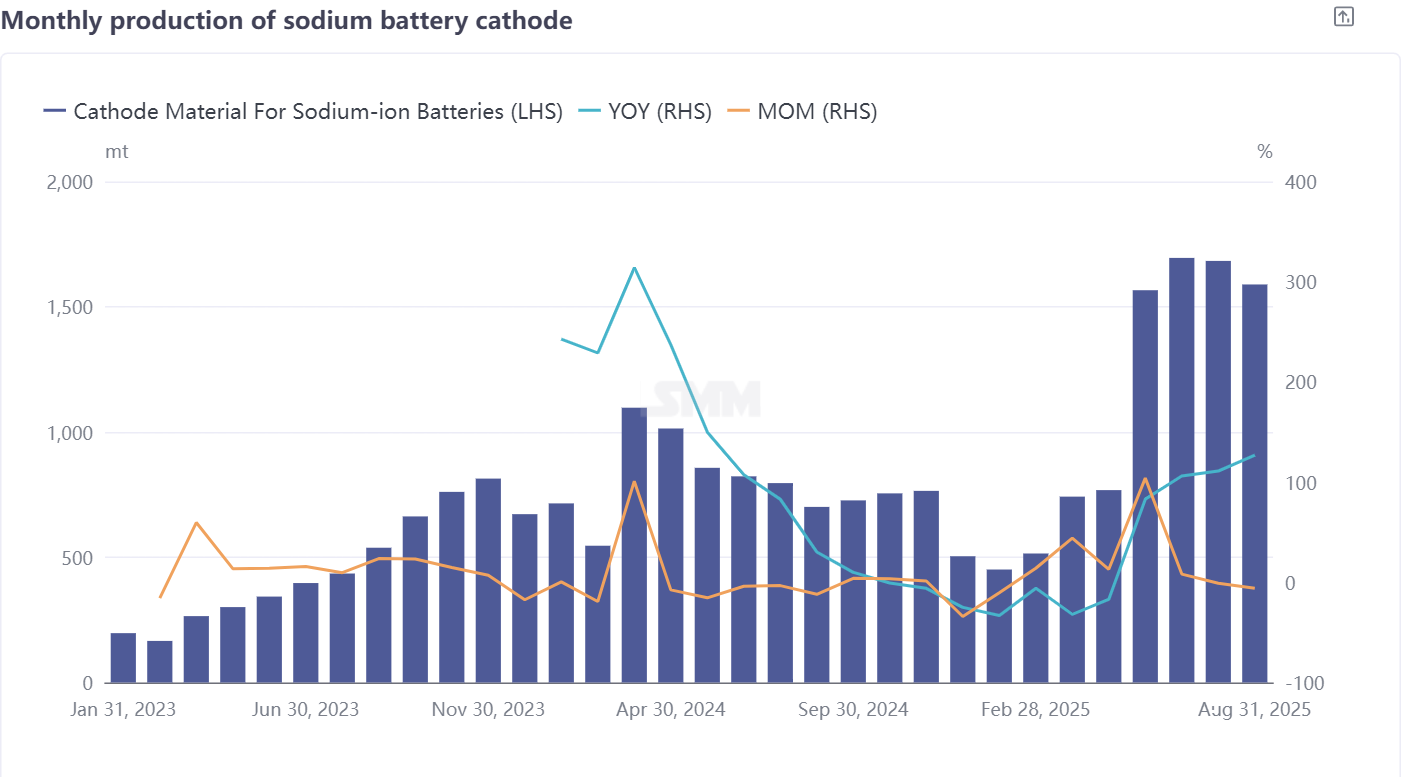

**วัสดุขั้วบวก: การผลิตลดลงเล็กน้อย NFPP ยังคงเป็นผู้นำ**

การผลิตวัสดุขั้วบวกแบตเตอรี่ไอออนโซเดียมลดลง 6% เมื่อเทียบรายเดือนในเดือนสิงหาคม แต่ยังเพิ่มขึ้น 127% เมื่อเทียบรายปี รักษาโมเมนตัมการเติบโตโดยรวมไว้ ในแง่โครงสร้างผลิตภัณฑ์ NFPP โพลิอะไนโอนิกยังคงครองตำแหน่งผู้นำด้วยสัดส่วนการผลิต 67% แม้ว่าจะลดลง 2 เปอร์เซ็นต์เมื่อเทียบรายเดือน แต่ยังคงเจาะตลาดวัสดุขั้วบวกออกไซด์ชั้นแบบดั้งเดิม ในแอปพลิเคชันเช่น ESS และรถสองล้อ ข้อได้เปรียบทางการแข่งขันของ NFPP ยังคงบีบอัดพื้นที่ตลาดของ O3 ทำให้ปริมาณการจัดส่ง O3 ลดลงอย่างเห็นได้ชัดเมื่อเทียบรายปี

เนื่องจากความต้องการที่อ่อนแอ ผู้ผลิตวัสดุขั้วบวกออกไซด์ชั้นเผชิญกับความท้าทายในการดำเนินงาน บางคนเปลี่ยนโฟกัส ในขณะที่บางคนยังคงผลิตด้วยความถี่ต่ำเพื่อตอบสนองคำสั่งซื้อขั้นต่ำจากลูกค้าปลายทาง นอกจากนี้ ราคาวัตถุดิบ (เช่น นิกเกิลซัลเฟต) เพิ่มขึ้น ส่งผลให้ต้นทุนการผลิตของออกไซด์ชั้นเพิ่มขึ้น ซึ่งขาดความสามารถในการแข่งขันด้านราคาเมื่อเทียบกับวัสดุโพลิอะไนโอนิก ผู้ผลิตบางคนต้องขายขาดทุนเพื่อรักษาคำสั่งซื้อด้วยการแข่งขันด้านราคา นอกจากนี้ พื้นที่ตลาดของ P2 ออกไซด์ชั้นยังคงหดตัว มีโอกาสอยู่รอดได้เฉพาะในสถานการณ์เฉพาะทางเท่านั้น การผันผวนของการผลิต NFPP ถือว่าเป็นเรื่องปกติ อาจเนื่องจากการปรับแผนการผลิตของลูกค้าปลายทาง ด้วยการเตรียมตัวอย่างเข้มข้นสำหรับโครงการ ESS ไอออนโซเดียมในครึ่งหลังของปี คาดว่าความต้องการ NFPP จะเพิ่มขึ้นอย่างมาก ภาพรวมแล้ว การผลิตวัสดุขั้วบวกในเดือนกันยายนคาดว่าจะเพิ่มขึ้น 10% เมื่อเทียบรายเดือนและ 139% เมื่อเทียบรายปี

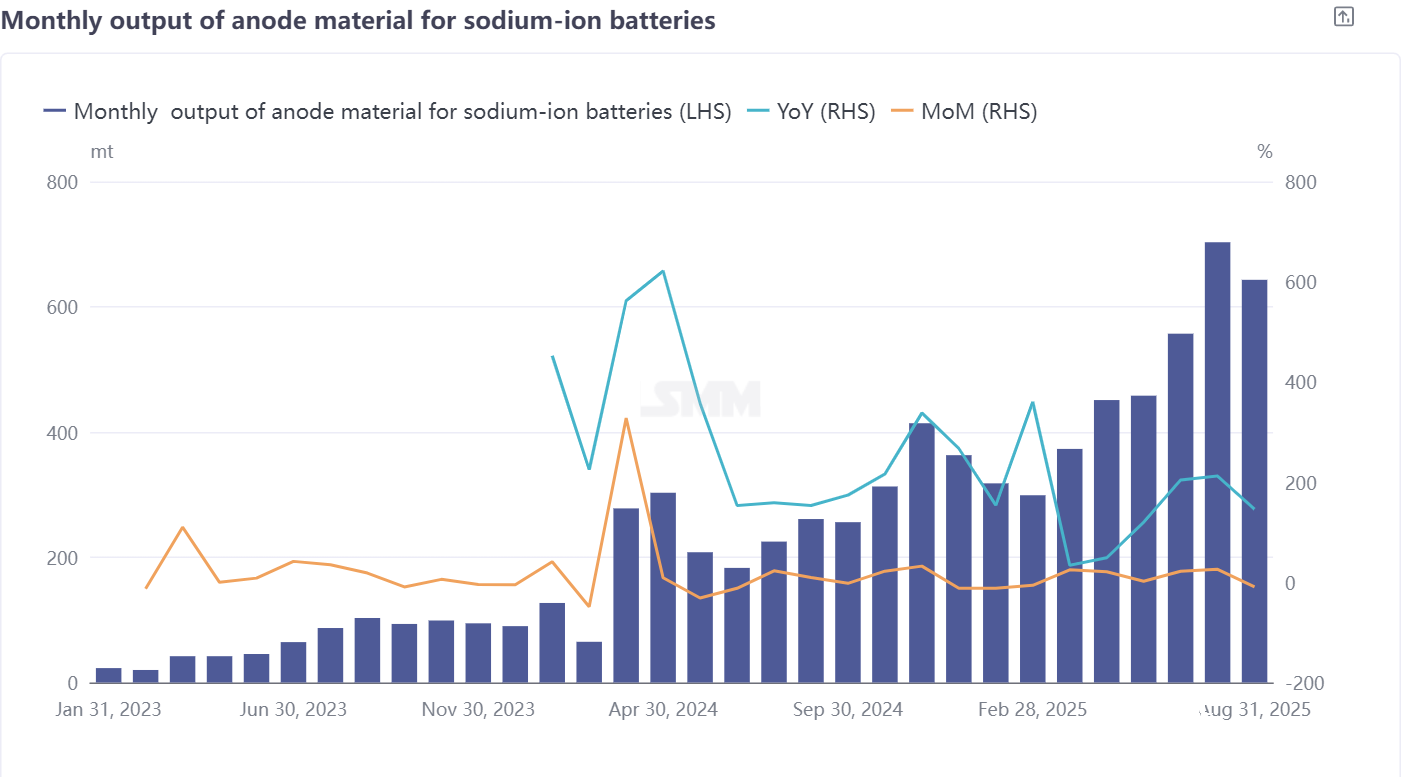

**วัสดุขั้วลบคาร์บอนแข็ง: ภาวะขาดแคลนกำลังการผลิตระดับพรีเมียมกระตุ้นทางเลือกใหม่**

การผลิตวัสดุขั้วลบคาร์บอนแข็งแบตเตอรี่ไอออนโซเดียมลดลง 9% เมื่อเทียบรายเดือนในเดือนสิงหาคม แต่เพิ่มขึ้น 146% เมื่อเทียบรายปี ภาคธุรกิจปัจจุบันเผชิญกับความท้าทายหลายประการ: คำสั่งซื้อที่ไม่สม่ำเสมอขัดขวางการผลิตที่เสถียร ในขณะที่การเติบโตของการผลิตวัสดุขั้วบวกแซงหน้าการขยายกำลังการผลิตของคาร์บอนแข็ง จำกัดการผลิตเซลล์แบตเตอรี่บางส่วน ด้านวัตถุดิบ ราคาคาร์บอนเปลือกมะพร้าวนำเข้าจากต่างประเทศยังคงผันผวนอยู่ในระดับสูง ราคานำเข้าพุ่งสูงขึ้นในช่วงไม่กี่เดือนที่ผ่านมา สร้างแรงกดดันต้นทุนอย่างมากต่อธุรกิจคาร์บอนแข็งในประเทศเนื่องจากจีนยังไม่มีเทคโนโลยีการผลิตคาร์บอนแข็งและการผลิตแบบมวลชนที่เทียบเท่ากับคาร์บอนเปลือกมะพร้าว บริษัทต่าง ๆ ได้เริ่มสำรวจทรัพยากรไบโอแมสทางเลือกและพยายามลดต้นทุน คาดว่าในเดือนกันยายน การผลิตวัสดุอิเล็กโทรดคาร์บอนแข็งจะเพิ่มขึ้น 13% เมื่อเทียบรายเดือน และ 183% เมื่อเทียบรายปี

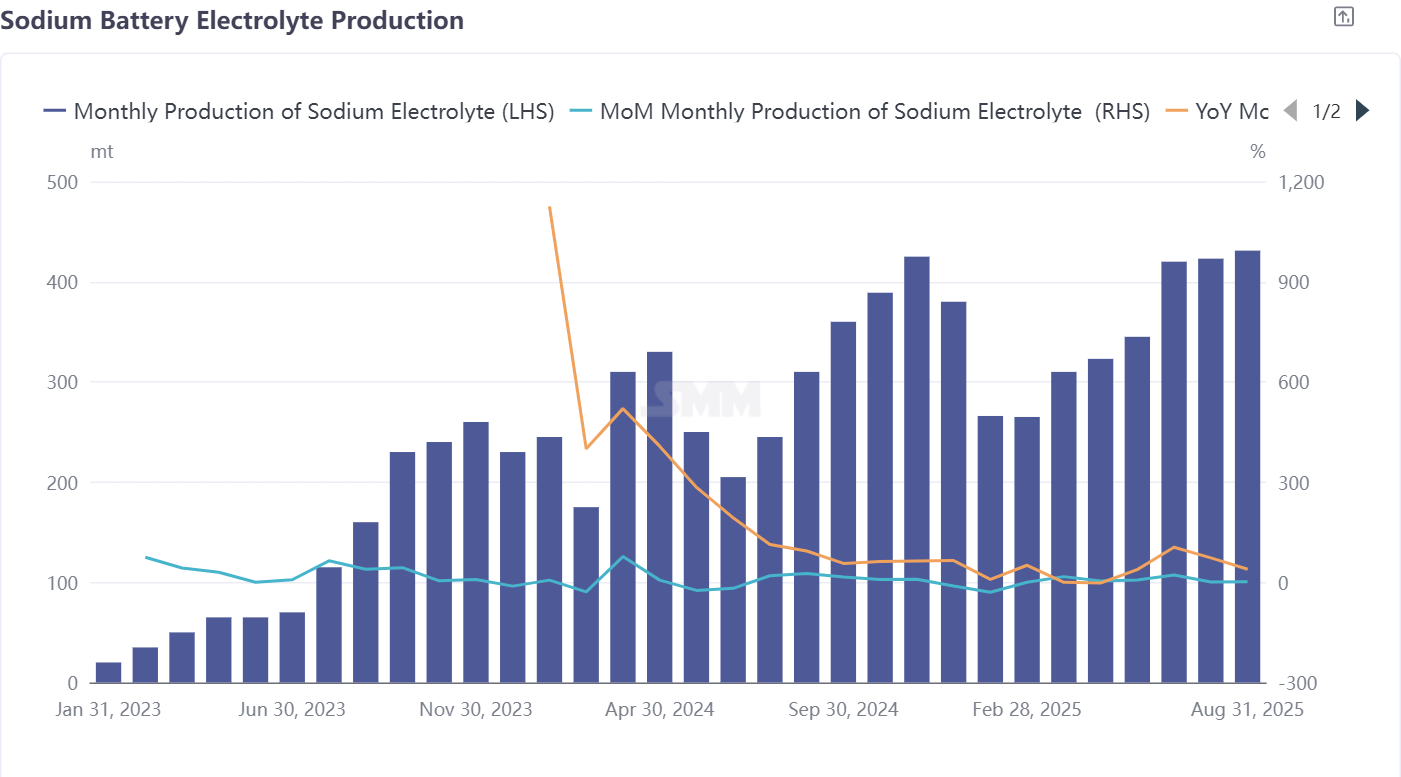

อิเล็กโทรไลต์: ใช้กำลังการผลิตแบตเตอรี่ลิเธียมที่ว่างอยู่ในการผลิต ความคืบหน้าของการผลิตแบบมวลชนรอการเร่งรัด

การผลิตอิเล็กโทรไลต์แบตเตอรี่โซเดียมไอออนในเดือนสิงหาคมเพิ่มขึ้น 2% เมื่อเทียบรายเดือน และ 39% เมื่อเทียบรายปี ขณะนี้ อิเล็กโทรไลต์แบตเตอรี่โซเดียมไอออนส่วนใหญ่ถูกผลิตโดยผู้ผลิตอิเล็กโทรไลต์แบตเตอรี่ลิเธียมโดยใช้กำลังการผลิตที่ว่างอยู่ แม้ว่ากำลังการผลิตโดยรวมจะเพียงพอ แต่คำสั่งซื้อมีความผันผวนมากในแต่ละเดือนเนื่องจากความต้องการของตลาดปลายน้ำ

เมื่อมีการขยายการผลิตอิเล็กโทรไลต์แบตเตอรี่โซเดียมไอออนแบบมวลชน ราคาวัตถุดิบหลัก เช่น อิเล็กโทรไลต์และสารเพิ่มประสิทธิภาพ คาดว่าจะลดลง ทำให้ต้นทุนการผลิตลดลง นอกจากนี้ การผลิตเพิ่มขึ้นของผู้ผลิตเซลล์แบตเตอรี่ปลายน้ำจะช่วยสนับสนุนการผลิตอิเล็กโทรไลต์ให้มีเสถียรภาพ ในเดือนกันยายน คาดว่าการผลิตอิเล็กโทรไลต์แบตเตอรี่โซเดียมไอออนจะเพิ่มขึ้น 1% เมื่อเทียบรายเดือน และ 21% เมื่อเทียบรายปี ขณะที่อุตสาหกรรมกำลังก้าวไปสู่การผลิตแบบมวลชนที่มั่นคง

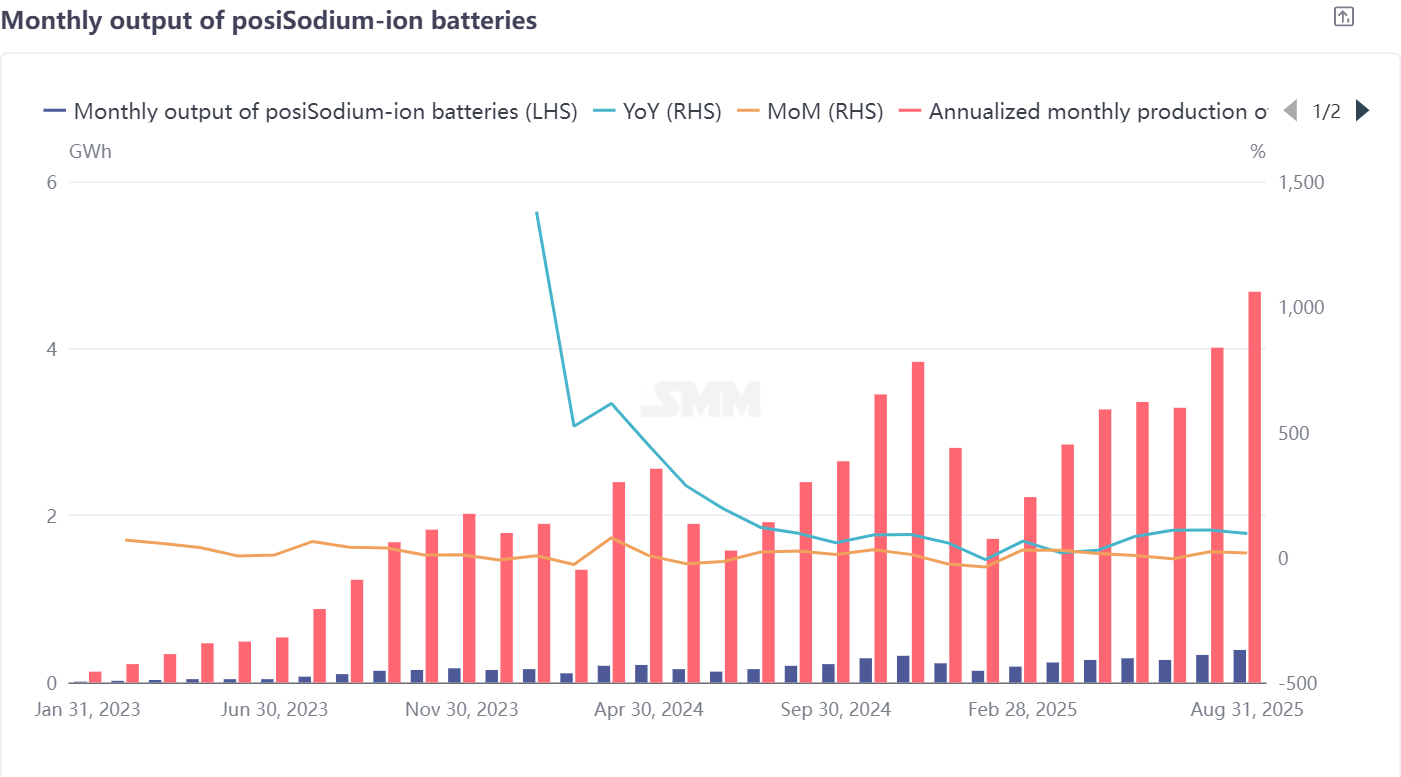

เซลล์แบตเตอรี่และผู้ใช้ปลายทาง: ขยายขอบเขตการใช้งานอย่างแข็งขัน การรักษาปริมาณการจัดส่งให้มั่นคงยังเป็นความท้าทายหลัก

การผลิตเซลล์แบตเตอรี่โซเดียมไอออนในเดือนสิงหาคมมีผลงานที่แข็งแกร่ง เพิ่มขึ้น 17% เมื่อเทียบรายเดือน และ 95% เมื่อเทียบรายปี ทั้งบริษัทแบตเตอรี่ตะกั่ว-กรดและลิเธียมที่ขยายพอร์ตโฟลิโอผลิตภัณฑ์โซเดียมไอออน และผู้ผลิตเซลล์แบตเตอรี่โซเดียมไอออนใหม่ ต่างมุ่งมั่นในการขยายขอบเขตการใช้งานปลายน้ำ เพื่อลดต้นทุนต่อหน่วยผ่านปริมาณการจัดส่งที่เพิ่มขึ้น

โครงการประมูลระบบเก็บพลังงานสำหรับแบตเตอรี่โซเดียมไอออนจะเริ่มในครึ่งปีหลัง ทำให้ผู้ผลิตเซลล์แบตเตอรี่เริ่มเตรียมตัว ขณะนี้ การแข่งขันในอุตสาหกรรมเน้นที่การปรับปรุงคุณภาพและการสร้างกลยุทธ์ที่แตกต่าง พร้อมกับผลการจัดส่งที่น่าพอใจในเซ็กเมนต์เฉพาะอย่างไรก็ตาม การรักษาปริมาณการจัดส่งให้มั่นคงในแต่ละเดือนกลายเป็นความท้าทายหลักที่เร่งด่วนสำหรับผู้ผลิตเซลล์แบตเตอรี่โซเดียมไอออน คาดว่าการผลิตในเดือนกันยายนจะเพิ่มขึ้น 4% เมื่อเทียบรายเดือน และ 83% เมื่อเทียบรายปีโดยรวมแล้ว อุตสาหกรรมแบตเตอรี่โซเดียมไอออนมีการพัฒนาขึ้นท่ามกลางความผันผวนในเดือนสิงหาคม แม้ว่าต่างส่วนของห่วงโซ่อุตสาหกรรมจะเผชิญกับความท้าทายที่แตกต่างกัน แต่การขยายตัวของสถานการณ์การใช้งานอย่างค่อยเป็นค่อยไป เช่น ESS ในครึ่งปีหลัง คาดว่าจะนำโอกาสการพัฒนาใหม่ๆ มาให้กับภาคส่วนนี้