As production order fully resumed after the Chinese New Year, the sodium-ion battery industry chain saw a strong recovery in March. Production across the four major segments—cathode, anode, electrolyte, and battery cell—posted substantial growth both YoY and MoM, with industry prosperity rebounding markedly. Demand from downstream applications such as energy storage, two-wheelers, and start-stop power supplies was steadily released, while major lithium battery manufacturers accelerated their entry into the market. Both supply and demand across the industry chain improved in tandem, laying a solid foundation for volume ramp-up in Q2 and large-scale development throughout the year.

I. Cathode Materials: Production More Than Doubled MoM, with Structural Optimization and Adjustment

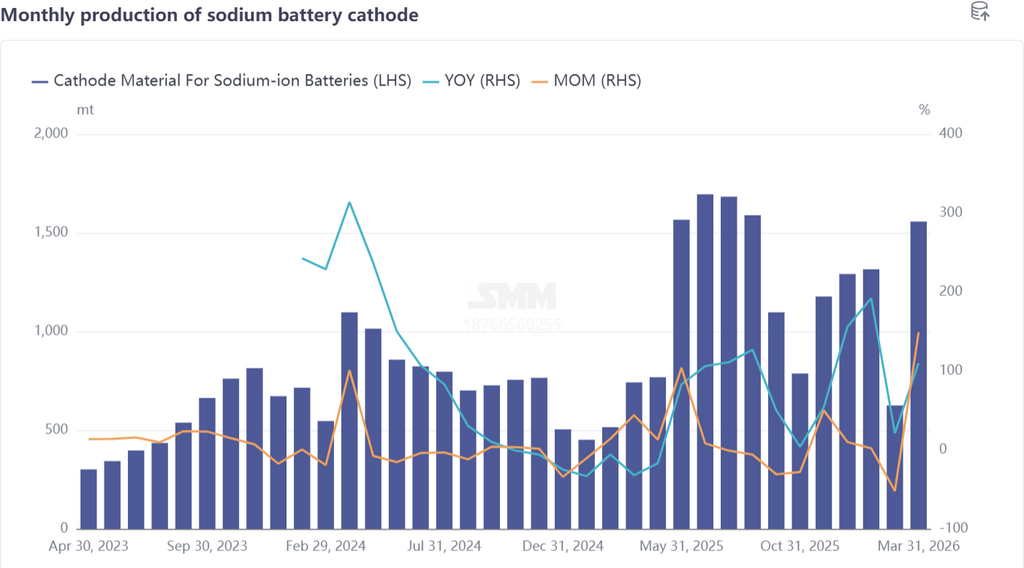

In March, sodium-ion battery cathode material production surged 149% MoM and rose 110% YoY, with output ramping up across the board. The material mix showed new changes: polyanion materials remained the mainstream, accounting for 77%; demand for layered oxide materials recovered significantly, and stronger production enthusiasm among enterprises led NFPP's share to fall 5 percentage points MoM from the previous month. This did not reflect a decline in polyanion production, but rather a more balanced evolution in industry technology routes.

On the production side, capacity at emerging enterprises recovered rapidly after the holiday, orders from battery cell manufacturers remained stable, and Q2 demand plans were clear. Some major lithium battery manufacturers had gradually completed, commissioned, and sample-tested their sodium-ion battery production lines, continuously strengthening market supply capacity. On the demand side, layered oxide cathodes secured new orders in start-stop power supplies, two-wheelers, and certain small-scale energy storage projects, with application scenarios continuing to expand. Overall, market sentiment in the cathode segment was optimistic in March. April is expected to enter the peak season, with production up 8% MoM and surging 120% YoY, confirming a pattern of simultaneous growth in both supply and demand.

II. Hard Carbon Anode: Capacity Gap Persists, Expansion Verification Accelerates

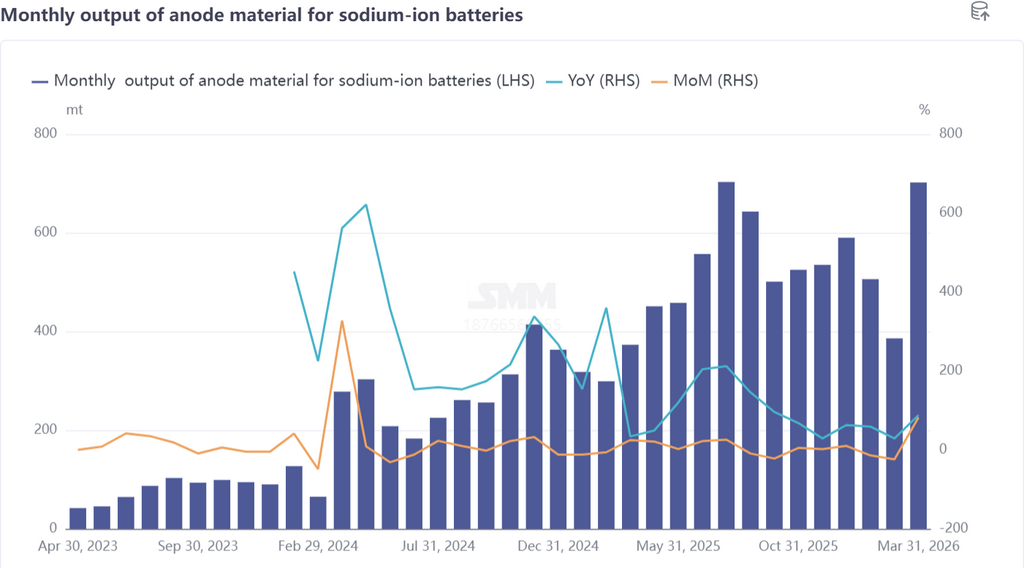

In March, sodium-ion battery hard carbon anode production rose 82% MoM and 88% YoY, with shipments significantly higher than in February. The industry's core contradiction remains the supply-demand gap: as the number of battery cell enterprises increases, hard carbon has drawn surging attention as a critical material, and downstream players are placing higher demands on capacity, initial efficiency, cycle life, and other performance metrics, driving continued growth in market demand.

To ensure supply chain stability, battery cell enterprises are actively expanding their supplier base, accelerating verification of new capacity, and planning capacity matching for H2 in advance.

On pricing, meaningful short-term declines remain unlikely due to capacity constraints. The industry is focused on balancing cost reduction with performance preservation, avoiding any sacrifice of quality for lower costs. In April, the hard carbon production schedule is expected to rise further, with production surging 20% MoM and up 88% YoY, and the gap is expected to gradually ease.

III. Electrolyte: Shipments Rebound, Capacity Release Remains Constrained

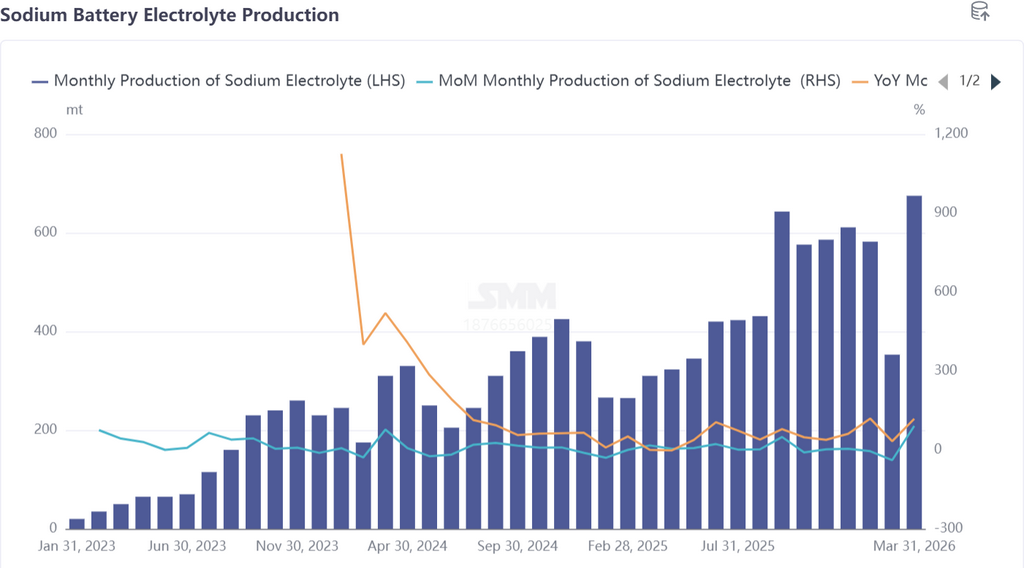

In March, sodium-ion battery electrolyte production was up 91% MoM and up 118% YoY. Driven by orders, shipments at top-tier enterprises recovered markedly, while small and medium-sized enterprises achieved doubled growth.

Prices remained stable. Although downstream battery cell manufacturers showed a desire to bargain down prices, downside room was limited due to incomplete capacity release and strong cost support.

The current industry pain point lies in capacity allocation: electrolyte enterprises prioritized lithium battery supply, while incremental sodium-ion battery capacity remained insufficient, restraining volume ramp-up to some extent, and a supply-demand gap still existed. In April, as demand grows, production is expected to continue rising, but at a slower pace than cathodes and anodes, up only 8% MoM and 126% YoY. Long-term growth will depend on the center of capacity shifting toward sodium-ion batteries.

IV. Battery Cells and End-Use Applications: Explosive Production Growth, Expanding Application Scenarios

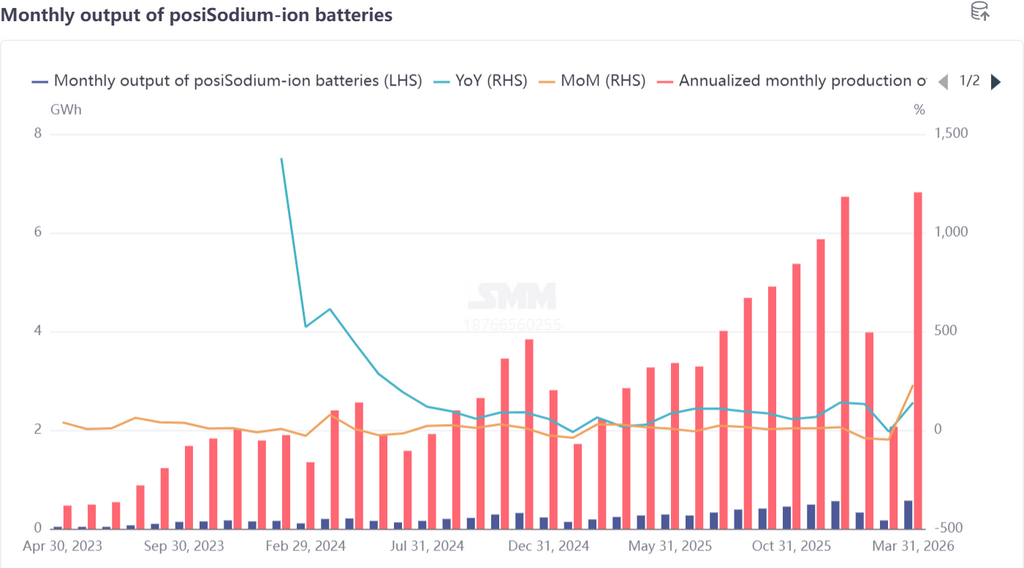

In March, sodium-ion battery cell production surged 229% MoM and was up 140% YoY, with order recovery exceeding expectations. Elevated lithium carbonate prices at the beginning of the year boosted market attention on sodium-ion batteries, and together with stockpiling demand at the end of Q1, battery cell enterprises saw strong production and sales. Traditional major lithium battery manufacturers accelerated their investments, with multiple enterprises planning GWh-level capacity in 2026. Upstream materials suppliers also advanced sample delivery and validation in parallel, and the industry chain's synergies began to emerge.

End-use demand expanded across multiple fronts: policy-driven hybrid lithium-sodium energy storage projects were successively put out to tender, and energy storage demand continued to release; leading two-wheeler companies launched smart sodium-ion battery products, and market acceptance gradually improved. In April, battery cell production is expected to be up 25% MoM and 161% YoY, and after Q2 2026, demand from end-use applications is expected to continue scaling up.

V. Q2 and Q3 Outlook: Accelerating Commercial Scale-Up, Continued Improvement in Supply and Demand

Q2 (April-June) will become a critical period for sodium-ion batteries to achieve scaled volume ramp-up:

- Supply side: capacity for cathodes, anodes, and electrolyte will be released gradually; production lines at major lithium battery manufacturers will come online successively; supply capacity for materials and battery cells will increase substantially; and gaps in hard carbon, electrolyte, and other areas will gradually ease;

- Demand side: energy storage projects will enter a concentrated tendering and delivery period; sodium-ion battery substitution in two-wheelers will accelerate; and applications such as start-stop power supplies and light commercial vehicles will be deployed at scale, with demand continuing to grow MoM; - Pricing: As economies of scale become evident, the costs of cathodes, anodes, and electrolyte are expected to decline, further improving the cost-performance of battery cells and driving the continued release of demand.

The industry will see a full-scale breakout in Q3, July-September:

- Capacity across the industry chain will be fully released, the supply-demand balance will improve, and top-tier enterprises will establish stable delivery capabilities;

- Energy storage and two-wheelers will become the core growth engines, while new scenarios such as A00-class passenger vehicles and backup power for data centers will gradually achieve breakthroughs, shaping a diversified application landscape;

- Technology pathways will tend toward stability, while product performance and cost advantages will continue to improve.

Summary

In March, the sodium-ion battery industry chain validated the feasibility of industrialisation through broad-based high growth, while both supply and demand recovered in tandem, injecting strong confidence into development for the full year. In Q2 and Q3, as capacity is released and demand surges, the industry will enter a fast track of scaled-up expansion; 2026 is expected to become the “first year of large-scale commercialisation” for sodium-ion batteries, achieving large-scale application in fields such as energy storage and two-wheelers, and gradually establishing its position as the second battery technology route alongside lithium batteries. In the long term, leveraging its advantages in resources, cost, and safety, sodium-ion batteries will occupy an important position in the global energy transition, with market potential continuing to expand.

![[CATL's Wu Kai: Sodium-ion mass production this year, lithium-air next]](https://imgqn.smm.cn/usercenter/MaxcL20251217171730.jpg)