ในเดือนกรกฎาคม 2568 ภาคอุตสาหกรรมแบตเตอรี่โซเดียมไอออน (sodium-ion battery) แสดงให้เห็นถึงแนวโน้มการพัฒนาที่โดดเด่นภายใต้อิทธิพลของการขยายตัวรวมและการปรับโครงสร้าง ซึ่งส่งผลให้ส่วนแบ่งของวัสดุแคทโอด NFPP ประเภทโพลีไอออนเพิ่มขึ้นอย่างต่อเนื่องเป็น 69% ในขณะที่การเพิ่มขึ้นอย่างรวดเร็วของกำลังการผลิตแอโนดคาร์บอนแข็งได้ขับเคลื่อนให้การผลิตเพิ่มขึ้นมากกว่าสองเท่าเมื่อเทียบกับปีก่อนหน้า ภาคแบตเตอรี่เซลล์ยังคงรักษาอัตราการเติบโตรายเดือนเป็นหลักสองหลัก ซึ่งร่วมกันสร้างแรงขับเคลื่อนในการเติบโตของภาคอุตสาหกรรม ในขณะเดียวกัน ปัญหาทางโครงสร้าง เช่น ความผันผวนของคำสั่งซื้อในอิเล็กโทรไลต์และการเจาะตลาดที่จำกัดในเทอร์มินัลการจัดเก็บพลังงานยังคงไม่ได้รับการแก้ไข อุตสาหกรรมนี้กำลังเปลี่ยนจากการแข่งขันในเส้นทางทางเทคนิคไปสู่ขั้นตอนการนำไปใช้ในวงกว้าง

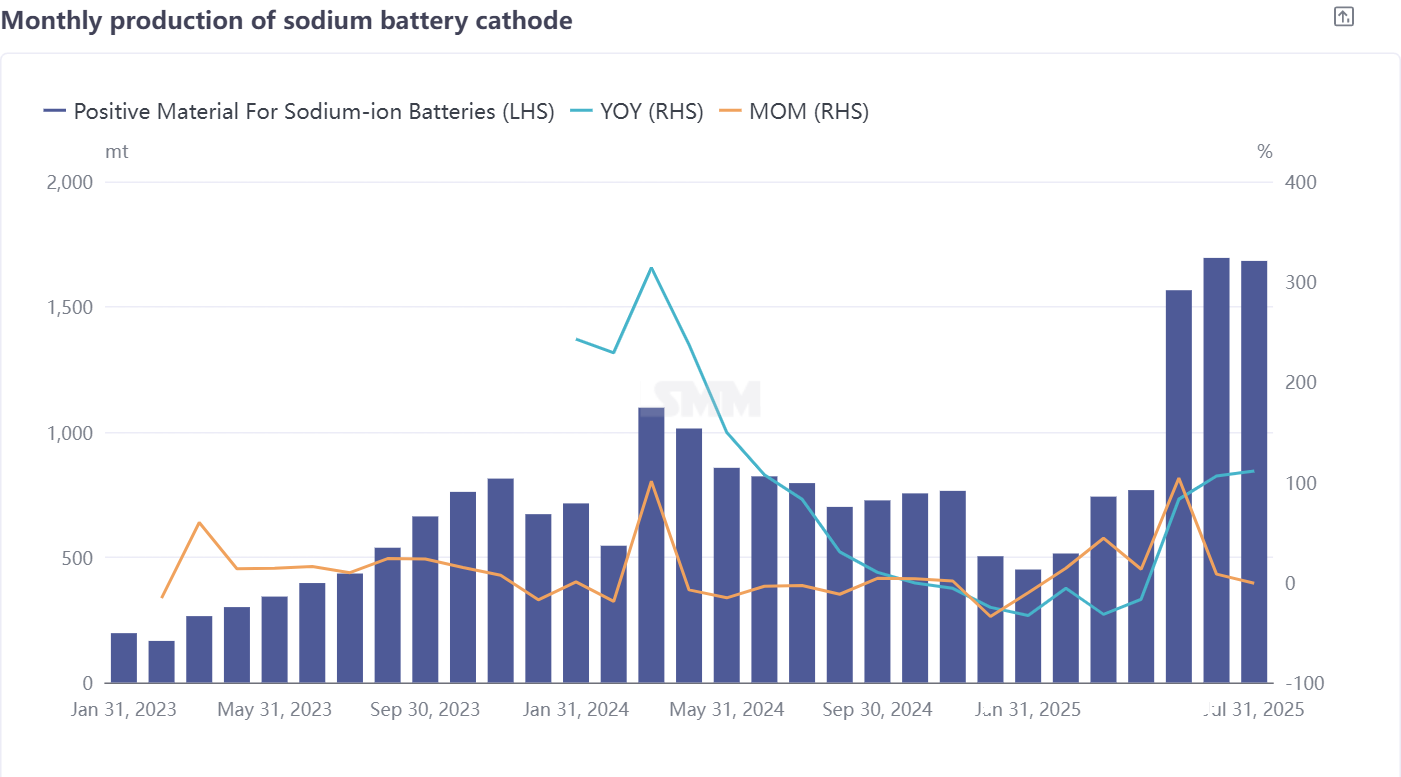

วัสดุแคทโอด: ส่วนแบ่งของ NFPP เพิ่มขึ้นอย่างต่อเนื่อง การผลิตเพิ่มขึ้นอย่างรวดเร็วในครึ่งหลังของปี

ในเดือนกรกฎาคม การผลิตวัสดุแคทโอดแบตเตอรี่โซเดียมไอออนลดลงเล็กน้อย 1% เมื่อเทียบกับเดือนก่อนหน้า แต่ยังคงอยู่ในระดับสูงด้วยการเพิ่มขึ้น 111% เมื่อเทียบกับปีก่อนหน้า ในจำนวนนี้ ส่วนแบ่งของวัสดุ NFPP ประเภทโพลีไอออนในการผลิตรวมเพิ่มขึ้นเป็น 69% เพิ่มขึ้น 2 จุดเปอร์เซ็นต์เมื่อเทียบกับเดือนก่อนหน้า การลดลงเล็กน้อยของการผลิตรายเดือนส่วนใหญ่เกิดจากการหดตัวอย่างต่อเนื่องในการผลิตวัสดุออกไซด์ชั้น (O3-type) ซึ่งทำให้ส่วนแบ่งของ NFPP เพิ่มขึ้นมากขึ้น ถึงแม้ว่า NFPP จะขยายตัวอย่างรวดเร็วในด้านแบตเตอรี่โซเดียมไอออน แต่วัสดุประเภท O3-type ยังคงครองตำแหน่งที่ไม่สามารถแทนที่ได้ในสถานการณ์เฉพาะ เช่น การใช้งานประเภทพลังงานและประเภทอัตราการชาร์จ (C-rate) เนื่องจากข้อได้เปรียบด้านประสิทธิภาพของพวกเขา ปัจจุบัน ความต้องการด้านล่างของ NFPP กำลังเติบโตขึ้นอย่างมาก ด้วยการดำเนินการอย่างค่อยเป็นค่อยไปของโครงการจัดเก็บพลังงานแบตเตอรี่โซเดียมไอออนในครึ่งหลังของปี ความสามารถในการผลิตที่เกี่ยวข้องจะเข้าสู่ช่วงการเพิ่มขึ้นอย่างรวดเร็ว คาดว่าการผลิตวัสดุแคทโอดแบตเตอรี่โซเดียมไอออนจะเพิ่มขึ้น 7% เมื่อเทียบกับเดือนก่อนหน้าในเดือนสิงหาคม โดยอัตราการเติบโตเมื่อเทียบกับปีก่อนหน้าจะขยายตัวเป็น 157%

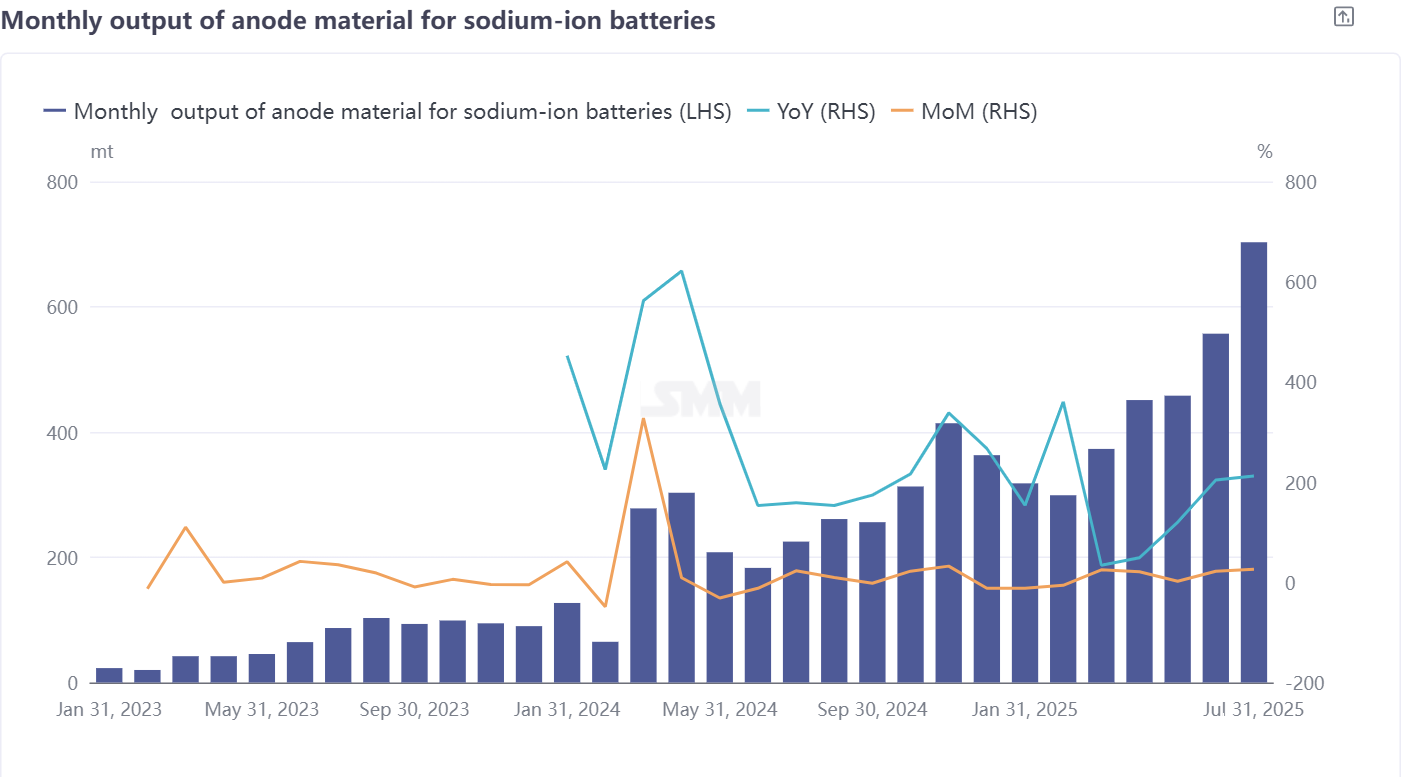

วัสดุแอโนดคาร์บอนแข็ง: การผลิตเพิ่มขึ้นอย่างต่อเนื่อง มีบริษัทขนาดใหญ่น้อย

ในเดือนกรกฎาคม การผลิตวัสดุแอโนดแบตเตอรี่โซเดียมไอออนเพิ่มขึ้นอย่างมาก 26% เมื่อเทียบกับเดือนก่อนหน้า และเพิ่มขึ้นอย่างรวดเร็ว 212% เมื่อเทียบกับปีก่อนหน้า บริษัทชั้นนำยังคงรักษาความเป็นผู้นำที่สำคัญในกำลังการผลิตแอโนดคาร์บอนแข็ง ในแง่ของเส้นทางทางเทคนิค คาร์บอนแข็งจากชีวมวลยังคงเป็นกระแสหลักในอุตสาหกรรมปัจจุบันอย่างไรก็ตาม ในช่วงหลายเดือนที่ผ่านมา ราคานำเข้าของถ่านกะลามะพร้าวได้เพิ่มขึ้นอย่างรวดเร็ว ส่งผลให้บริษัทในประเทศเริ่มเปลี่ยนไปใช้ทรัพยากรชีวมวลทางเลือกและเดินหน้าการวิจัยและพัฒนาอย่างต่อเนื่องในกระบวนการที่มีต้นทุนต่ำ คาดว่าในเดือนสิงหาคม ผลิตภัณฑ์จะเพิ่มขึ้น 5% เมื่อเทียบกับเดือนก่อนหน้า และมีอัตราการเติบโต 182% เมื่อเทียบกับปีก่อนหน้า

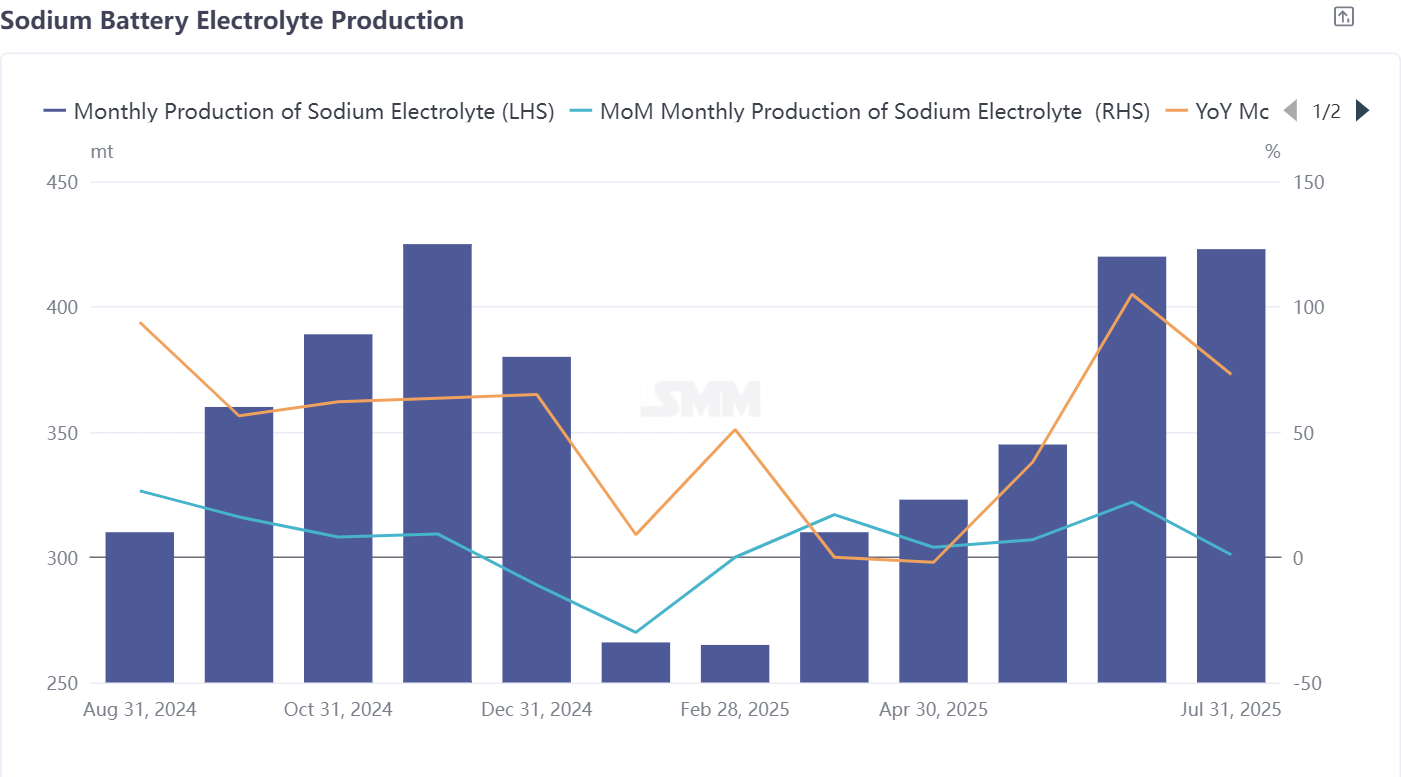

อิเล็กโตรไลต์: ความมั่นคงของคำสั่งซื้อไม่เพียงพอ ระบบการจัดหาต้องปรับปรุงในเดือนกรกฎาคม การผลิตอิเล็กโตรไลต์ของแบตเตอรี่โซเดียมไอออนเพิ่มขึ้น 1% เมื่อเทียบกับเดือนก่อนหน้า และ 73% เมื่อเทียบกับปีก่อนหน้า ภาคส่วนนี้มีลักษณะการปรับแต่งที่สำคัญ โดยบริษัททั่วไปใช้รูปแบบการผลิตตามการขาย เนื่องจากความแตกต่างในสูตรการผลิต ราคาต้นทุนของอิเล็กโตรไลต์จึงแตกต่างกันอย่างมาก อิเล็กโตรไลต์ที่เหมาะสมกับ NFPP มีความต้องการวัตถุดิบและสารเติมแต่งที่ต่ำกว่า ซึ่งนำเสนอข้อได้เปรียบด้านต้นทุนที่โดดเด่นและอำนวยความสะดวกในการลดต้นทุนการใช้แบตเตอรี่โซเดียมไอออน คาดว่าในเดือนสิงหาคม การผลิตอิเล็กโตรไลต์จะเพิ่มขึ้น 4% เมื่อเทียบกับเดือนก่อนหน้า และ 41% เมื่อเทียบกับปีก่อนหน้า

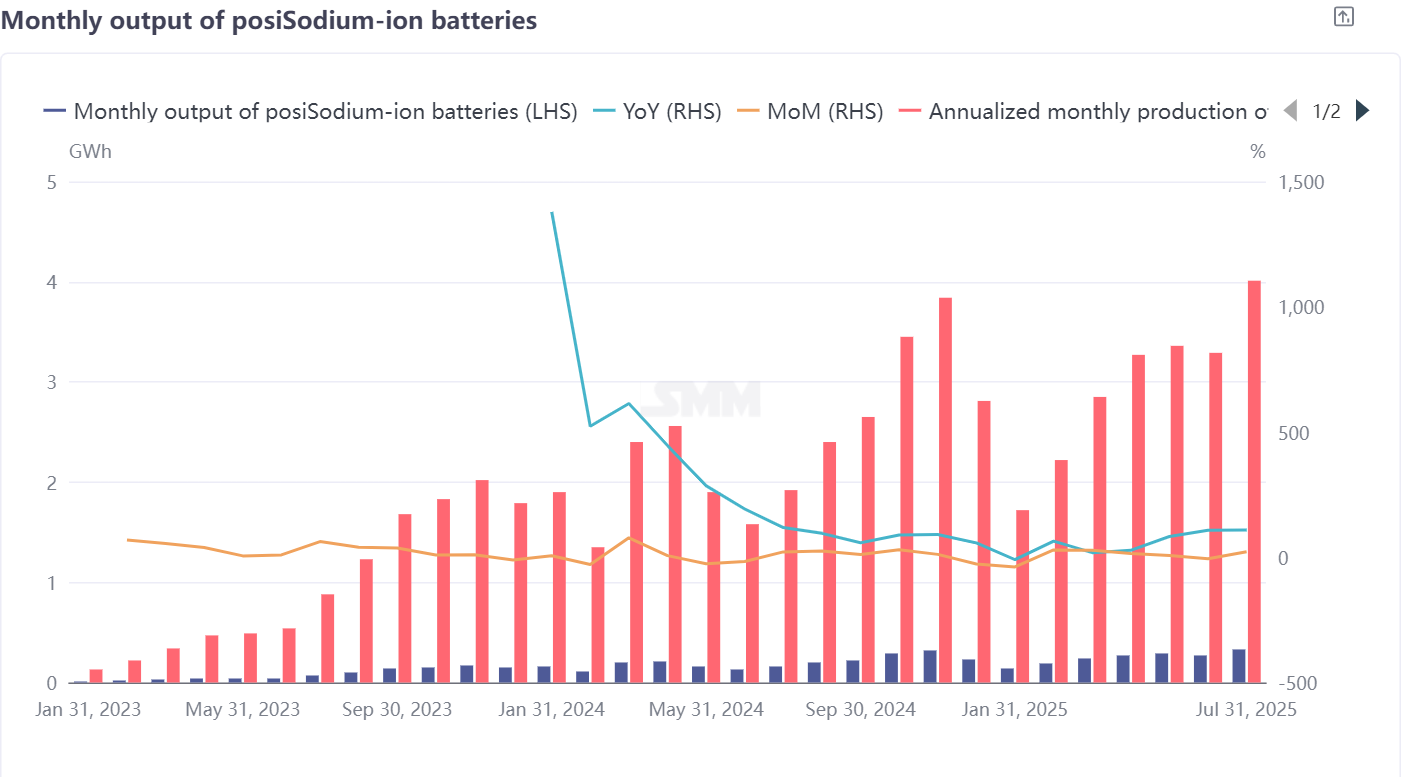

เซลล์แบตเตอรี่และการใช้งานปลายทาง: การเติบโตที่มั่นคงในการผลิตเซลล์แบตเตอรี่และการพัฒนาที่แตกต่างกันในการใช้งานปลายทาง

ในเดือนกรกฎาคม การผลิตเซลล์แบตเตอรี่โซเดียมไอออนเพิ่มขึ้น 22% เมื่อเทียบกับเดือนก่อนหน้า และ 109% เมื่อเทียบกับปีก่อนหน้า ในแง่ของการใช้งานปลายทาง การเปิดตัวตลาดของรถจักรยานยนต์ไฟฟ้าสองล้อที่ขับเคลื่อนด้วยแบตเตอรี่โซเดียมไอออนในปี 2568 ได้ถึงระดับหลายหมื่นหน่วยแล้ว ระบบสตาร์ท-สต็อปของแบตเตอรี่โซเดียมไอออนกำลังได้รับการส่งเสริมอย่างค่อยเป็นค่อยไป เนื่องจากมีความทนทานต่อต้นทุนที่สูงขึ้น ในภาค ESS LFP ยังคงเป็นทางเลือกหลัก แต่แบตเตอรี่โซเดียมไอออนก็ยังมีความสามารถในการแข่งขันที่แตกต่างกันในสถานการณ์ที่มีอุณหภูมิต่ำ แม้ว่าจะมีการลดลงของโครงการ ESS ที่ขับเคลื่อนด้วยนโยบายในครึ่งปีแรก แต่ก็ยังมีโอกาสในการเติบโตของตลาดในครึ่งปีหลัง

ในเดือนกรกฎาคม แต่ละภาคส่วนของห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียมไอออนได้แสดงลักษณะของ "การเติบโตโดยรวมพร้อมกับความแตกต่างกันทางโครงสร้าง" ภายในวัสดุแคโทด การครองตลาดของ NFPP ได้แข็งแกร่งขึ้น พร้อมกับการปล่อยกำลังการผลิตที่เร่งขึ้นสำหรับแอโนดคาร์บอนแข็ง ภาคส่วนเซลล์แบตเตอรี่ยังคงรักษาแรงขับเคลื่อนการเติบโตที่สูง ซึ่งร่วมกันขับเคลื่อนแรงขับเคลื่อนการเติบโตในห่วงโซ่อุตสาหกรรม อย่างไรก็ตาม ปัญหาต่าง ๆ เช่น คำสั่งซื้อที่ผันผวนของอิเล็กโตรไลต์และการเจาะเข้าสู่ปลายทาง ESS ที่จำกัดยังคงต้องได้รับการแก้ไขด้วยการดำเนินงานโครงการ ESS ในครึ่งปีหลัง (H2) และการเจริญเติบโตของเส้นทางเทคโนโลยีราคาถูก ห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียมไอออนคาดว่าจะเข้าสู่ช่วงที่มีการเติบโตอย่างรวดเร็วทั้งในปริมาณและราคา การนำระบบ NFPP มาใช้ในวงกว้างและการเสริมสร้างทางเทคโนโลยีในสถานการณ์ที่แตกต่างกันจะกลายเป็นหลักการพัฒนาหลัก