ปี 2025 เป็นปีที่ไม่ธรรมดา เป็นปีที่เต็มไปด้วยทั้งโอกาสและความเสี่ยง การเปลี่ยนแปลงอย่างรวดเร็วในสภาพแวดล้อมทั้งภายในและภายนอกได้สร้างความต้องการใหม่ในด้านการตระหนักถึงความเสี่ยงและความสามารถในการตัดสินใจสำหรับผู้ปฏิบัติงานในอุตสาหกรรมแมกนีเซียม

ได้รับผลกระทบจากการลดลงของราคาวัตถุดิบ ราคาของแมกนีเซียมในปี 2024 ยังคงลดลงอย่างต่อเนื่อง โดยราคาของแมกนีเซียมอินกอต 90# ในฟู่กู่ ซึ่งเป็นพื้นที่ผลิตหลัก มีราคาสิ้นปีอยู่ที่ 16,000 หยวน/ตัน ลดลงอย่างมากจาก 20,250 หยวน/ตันในต้นปี คิดเป็นการลดลง 21% การลดลงอย่างรวดเร็วของราคาแมกนีเซียมได้สร้างแรงกดดันด้านต้นทุนที่ไม่เคยมีมาก่อนให้กับโรงหลอมแมกนีเซียมอินกอต ทำให้กำไรลดลงอย่างมากและการดำเนินงานเป็นเรื่องยากสำหรับโรงหลอมส่วนใหญ่

[อุปทานแมกนีเซียมอินกอต]

ในด้านอุปทาน การผลิตแมกนีเซียมอินกอตของจีนในปี 2024 คาดว่าจะถึง 941,000 ตัน เพิ่มขึ้น 14.3% เมื่อเทียบกับปีก่อน การเพิ่มขึ้นของการผลิตแมกนีเซียมอินกอตในปี 2024 มาจากการกลับมาผลิตของโรงงานแมกนีเซียมในฟู่กู่ ตามการเปรียบเทียบการผลิตแมกนีเซียมอินกอตในระดับจังหวัดของจีนในปี 2024 มณฑลส่านซีมีสัดส่วนการผลิตแมกนีเซียมอินกอตทั้งหมด 57% และฟื้นตัวเป็น 61%

[ความต้องการแมกนีเซียมอินกอต]

แมกนีเซียมอัลลอย:

การเพิ่มขึ้นอย่างมากของราคาแมกนีเซียมในช่วงไม่กี่ปีที่ผ่านมาได้ส่งผลกระทบอย่างรุนแรงต่อปริมาณการผลิตและการส่งออกของแมกนีเซียมอัลลอย โดยเฉพาะอย่างยิ่งโรงงานหล่อขึ้นรูปในประเทศต้องเผชิญกับการลดกำไรอย่างมากเนื่องจากราคาวัตถุดิบที่เพิ่มขึ้นและการขาดอำนาจในการกำหนดราคา โรงงานขนาดเล็กและขนาดกลางบางแห่งที่เผชิญกับแรงกดดันด้านต้นทุนได้เลือกที่จะหยุดหรือปรับลดการผลิต ส่งผลให้โครงการแมกนีเซียมอัลลอยถูกระงับและเกิดอุปสรรคสำคัญในการขยายการใช้งานแมกนีเซียมอัลลอยในภาคปลายน้ำ

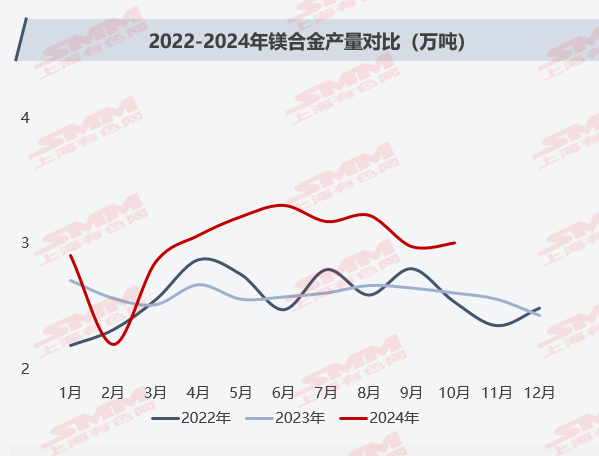

เมื่อราคาของแมกนีเซียมเริ่มคงที่ในปี 2024 ความคุ้มค่าของแมกนีเซียมอัลลอยก็เริ่มชัดเจนขึ้น ความต้องการในภาคปลายน้ำสำหรับแมกนีเซียมอัลลอยฟื้นตัวอย่างค่อยเป็นค่อยไป และการยอมรับในตลาดดีขึ้น โรงงานบางแห่งถึงกับกลับมาผลิตเพื่อรองรับคำสั่งซื้อส่งออกอีกครั้ง ตามสถิติของ SMM การผลิตแมกนีเซียมอัลลอยทั้งหมดของจีนในปี 2024 ถึง 354,000 ตัน เพิ่มขึ้น 14.2% เมื่อเทียบกับปีก่อน

มีรายงานว่ามีการพัฒนาชิ้นส่วนแมกนีเซียมอัลลอยสำหรับยานยนต์หลายสิบรายการในตลาด เช่น โครงพวงมาลัยและโครงแผงหน้าปัด โดยโครงพวงมาลัยแมกนีเซียมอัลลอยถูกนำไปใช้ในยานพาหนะกว่า 80% ชิ้นส่วนขนาดใหญ่ เช่น โครงแผงหน้าปัด โครงคอนโซลกลาง โครงจอแสดงผล และโครงเครื่องปรับอากาศ ถูกนำไปใช้ในยานยนต์แบรนด์หรูมากขึ้น ดังนั้น การส่งเสริมการใช้งานแมกนีเซียมอัลลอยในยานยนต์พลังงานใหม่ (NEVs) คาดว่าจะช่วยเพิ่มความต้องการในตลาดสำหรับแมกนีเซียมอัลลอยอย่างมีนัยสำคัญ ตามการคาดการณ์ของ SMM ความต้องการแมกนีเซียมอัลลอยสำหรับยานยนต์คาดว่าจะถึง 161,000 ตัน, 229,000 ตัน และ 307,000 ตันในปี 2023, 2024 และ 2025 ตามลำดับ

อลูมิเนียมอัลลอย:

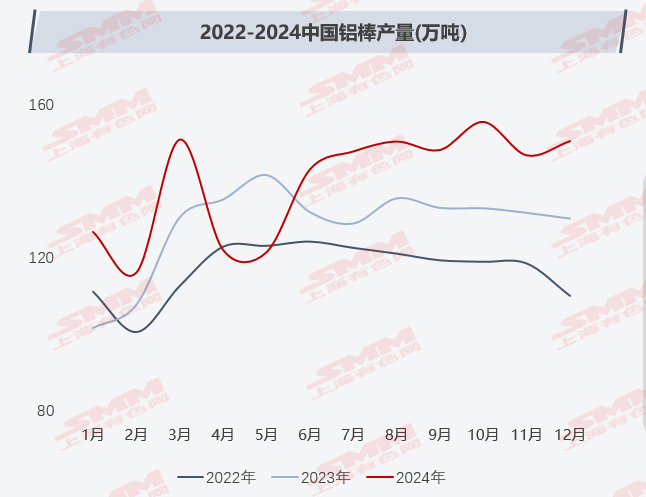

ในฐานะที่เป็นสารเติมแต่งที่ขาดไม่ได้ในอลูมิเนียมอัลลอย แมกนีเซียมถึงแม้จะถูกใช้ในปริมาณจำกัดต่อหน่วย แต่ก็ยังมีสัดส่วนสำคัญในแอปพลิเคชันแมกนีเซียมเนื่องจากฐานการผลิตอลูมิเนียมอัลลอยที่ใหญ่ ตามการสำรวจของ SMM การผลิตบิลเล็ตอลูมิเนียมของจีนในปี 2024 คาดว่าจะถึง 16.79 ล้านตัน เพิ่มขึ้น 5.1% เมื่อเทียบกับปีก่อน โดยการบริโภคแมกนีเซียมในอลูมิเนียมอัลลอยในประเทศอยู่ที่ 182,000 ตัน

จากมุมมองของอุปสงค์และอุปทานในตลาดอลูมิเนียมอัลลอย ฝั่งอุปทานของตลาดอลูมิเนียมในประเทศแสดงความยืดหยุ่นที่จำกัดและมีแนวโน้มที่จะคงอยู่ในระดับสูง ในฝั่งอุปสงค์ ปัจจัยพื้นฐานถูกจำกัดโดยอัตราการเติบโตทางเศรษฐกิจในประเทศ โดยการเปลี่ยนแปลงความยืดหยุ่นขึ้นอยู่กับความคาดหวังของนโยบาย ความต้องการแมกนีเซียมในอลูมิเนียมอัลลอยคาดว่าจะคงที่

ไทเทเนียมฟองน้ำ:

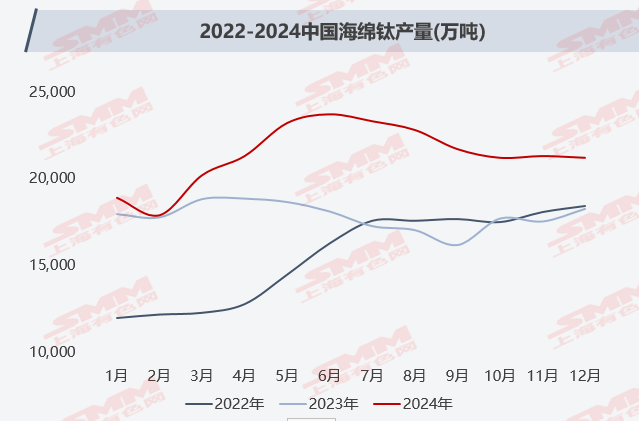

ตามการสำรวจของ SMM การผลิตไทเทเนียมฟองน้ำของจีนในปี 2024 คาดว่าจะถึง 257,000 ตัน เพิ่มขึ้น 17% เมื่อเทียบกับปีก่อน การผลิตไทเทเนียมฟองน้ำในประเทศในปี 2024 ยังคงมีแนวโน้มการเติบโต โดยโรงงานไทเทเนียมฟองน้ำลดต้นทุนการผลิตผ่านการผลิตร่วมระหว่างไทเทเนียมและแมกนีเซียม การปรับเปลี่ยนนี้ลดการบริโภคแมกนีเซียมต่อหนึ่งตันของไทเทเนียมจาก 1.1 ตันเป็น 0.1 ตัน ส่งผลให้การจัดซื้อแมกนีเซียมอินกอตประจำปีของโรงงานไทเทเนียมฟองน้ำต่ำกว่า 50,000 ตัน ดังนั้น ความต้องการแมกนีเซียมในตลาดไทเทเนียมฟองน้ำลดลงอย่างมาก

เมื่อพิจารณาการปล่อยกำลังการผลิตใหม่ของโรงงานไทเทเนียมฟองน้ำและเวลาที่ใช้ในการขยายการใช้งานในภาคปลายน้ำ การแข่งขันที่รุนแรงในตลาดไทเทเนียมฟองน้ำได้ทวีความรุนแรงขึ้น โรงงานไทเทเนียมฟองน้ำที่เหลืออยู่ในกระบวนการกึ่งสำเร็จรูปต้องเผชิญกับแรงกดดันในการผลิตที่เพิ่มขึ้น SMM คาดการณ์ว่าความต้องการแมกนีเซียมอินกอตในตลาดไทเทเนียมฟองน้ำจะคงที่ในปี 2025

เหล็ก:

ปัจจุบัน วิธีการกำจัดกำมะถันหลักในอุตสาหกรรมเกี่ยวข้องกับการใช้สารกำจัดกำมะถันที่ทำจากผงแมกนีเซียม ซึ่งใช้กันอย่างแพร่หลายในขั้นตอนการเตรียมเหล็กดิบ เนื่องจากการบริโภคผงแมกนีเซียมต่อหนึ่งตันของเหล็กดิบมีปริมาณค่อนข้างน้อย การเพิ่มขึ้นอย่างรวดเร็วของราคาแมกนีเซียมอินกอตจึงมีผลกระทบจำกัดต่อความต้องการผงแมกนีเซียมในภาคเหล็ก เมื่อพิจารณาการลดการผลิตที่เข้มงวดในอุตสาหกรรมเหล็กในประเทศและความเป็นผู้ใหญ่ของเทคโนโลยีกำจัดกำมะถันด้วยผงแมกนีเซียม การใช้งานแมกนีเซียมในภาคเหล็กคาดว่าจะลดลงอย่างต่อเนื่องในปี 2025

ตลาดส่งออกแมกนีเซียมอินกอต:

การส่งออกแมกนีเซียมอินกอตของจีนในปี 2024 คาดว่าจะถึง 260,000 ตัน เพิ่มขึ้น 26.4% เมื่อเทียบกับปีก่อน ความกังวลที่ใหญ่ที่สุดในตลาดปีนี้คือการขาดแคลนอุปทานแมกนีเซียมอินกอตที่รายงานโดยลูกค้าต่างประเทศในเดือนเมษายน เนื่องจากการลดลงของราคาแมกนีเซียมอินกอตก่อนเดือนมีนาคม การเพิ่มขึ้นอย่างรวดเร็วของการเติมสต็อกทำให้ราคาพุ่งขึ้นในระยะสั้นอย่างมาก ส่งผลให้ต้นทุนการจัดซื้อของผู้ค้าต่างประเทศเพิ่มขึ้นอย่างมาก เพื่อหลีกเลี่ยงการขาดทุน ผู้ค้าต่างประเทศต้องเลื่อนการส่งมอบหรือยกเลิกคำสั่งซื้อ ทำให้การหมุนเวียนในตลาดหยุดชะงักและจำกัดการเติมสต็อกในต่างประเทศ ในขณะเดียวกัน ผู้ค้าบางรายรายงานว่าความผันผวนของราคาในเดือนตุลาคมนำไปสู่การเติมสต็อกล่วงหน้า ทำให้ตลาดส่งออกแมกนีเซียมอินกอตในต่างประเทศเผชิญกับการหดตัวบางส่วนตั้งแต่เดือนพฤศจิกายน-ธันวาคม 2024 ถึงมกราคม 2025

[วัตถุดิบ]

อุตสาหกรรมแมกนีเซียมของจีนส่วนใหญ่ใช้วิธีการลดซิลิโคเทอร์มิก ซึ่งพึ่งพาถ่านหินอย่างมาก สำหรับเฟอร์โรซิลิคอน ซึ่งเป็นส่วนประกอบต้นทุนหลัก ต้นทุนไฟฟ้ามีความเชื่อมโยงอย่างใกล้ชิดกับราคาถ่านหิน ดังนั้น แนวโน้มราคาถ่านหินจึงเป็นตัวกำหนดแนวโน้มต้นทุนถ่านหิน

ตามข้อมูลล่าสุดจากกรมศุลกากรทั่วไป การนำเข้าถ่านหินและลิกไนต์สะสมของจีนในปี 2024 ถึง 542.697 ล้านตัน เพิ่มขึ้น 14.4% เมื่อเทียบกับปีก่อน โดยรวมแล้ว การนำเข้าถ่านหินที่สูงกว่าที่คาดไว้ตลอดปี 2024 เป็นปัจจัยสำคัญที่ทำให้ราคาถ่านหินในประเทศลดลงอย่างต่อเนื่อง

[แนวโน้มตลาดปี 2025]

ในระยะยาว ตลาดแมกนีเซียมในประเทศยังคงมีความไม่แน่นอนมากมาย ในด้านอุปทาน กำลังการผลิตที่มีความเข้มข้นสูงของอุตสาหกรรมแมกนีเซียมของจีนหมายความว่าการผลิตได้รับผลกระทบอย่างมากจากนโยบาย การประสานงานนโยบายกับการพัฒนาอุตสาหกรรมยังคงเป็นความท้าทายที่เร่งด่วน ในด้านการบริโภค นี่เป็นช่วงเวลาสำคัญสำหรับการส่งเสริมการใช้งานแมกนีเซียมอัลลอย ความไม่เสถียรของราคามีผลเสียอย่างมากต่อความพยายามในการส่งเสริม และตลาดต้องการวิธีแก้ปัญหาอย่างเร่งด่วนเพื่อรักษาเสถียรภาพของราคาแมกนีเซียม

การวิเคราะห์ของ SMM ชี้ให้เห็นว่าเนื่องจากความไม่แน่นอนของนโยบายและกลไกราคาที่ไม่สมบูรณ์ในตลาดแมกนีเซียม การสร้างสมดุลระหว่างการพัฒนาเศรษฐกิจสีเขียวกับการเติบโตของอุตสาหกรรมจะยังคงเป็นจุดสนใจสำคัญสำหรับตลาดแมกนีเซียมในปี 2025

![[SMM Analysis] ผลกระทบของต้นทุนถ่านหินต่อราคาแมกนีเซียม: ช่องว่างต้นทุนระหว่างภูมิภาคแคบลง](https://imgqn.smm.cn/usercenter/XUnxM20251217171723.jpeg)