В первом полугодии 2026 года алюминиевая экструзионная отрасль Китая продемонстрировала крайнюю структурную дивергенцию. Спрос на традиционную строительную экструзию оставался устойчиво слабым, снижая общую загрузку отрасли, в то время как промышленная экструзия сохраняла высокую активность благодаря секторам новой энергетики, электроэнергетики и отвода тепла, став основной опорой отрасли. Одновременно усилилась взаимосвязанная волатильность цен на алюминий на внутреннем и внешнем рынках, при этом ценовой спред между рынками неоднократно сужался. Экспортный рынок демонстрировал тренд «V-образного восстановления». Отрасль в целом функционировала в режиме «слабого восстановления внутреннего спроса, первоначального снижения с последующим восстановлением внешнего спроса и выраженной структурной дивергенции между сильными и слабыми сегментами».

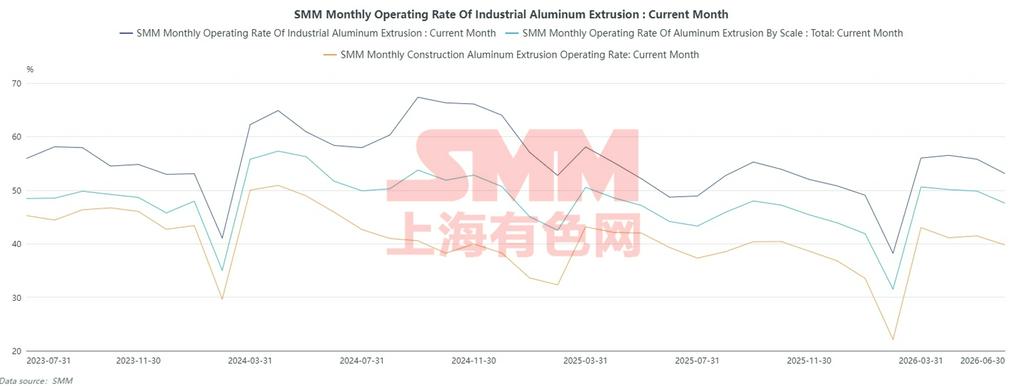

Ⅰ. Загрузка мощностей по экструзии: строительная экструзия — постоянный тормоз, высокая устойчивость промышленной экструзии поддерживает отрасль

После празднования Китайского Нового года в 2026 году отрасль вступила в традиционный послепраздничный пиковый сезон. В марте экструзионные предприятия массово возобновляли производство, а потребители активно пополняли запасы, что привело к повышению общего коэффициента загрузки отрасли до максимума первого полугодия — 50,6%. С началом второго квартала загрузка плавно и устойчиво снижалась, поскольку реальный конечный спрос оказался недостаточным, цены на сырье колебались на высоких уровнях, а также сказались такие факторы, как сезон дождей в Южном Китае и экологические проверки в ряде регионов. К июню общий коэффициент загрузки упал до 47,6%, что ниже среднего уровня за аналогичный период последних трех лет.

Ключевым слабым звеном, сдерживающим загрузку отрасли, стала строительная экструзия. В первом полугодии данные о сделках с коммерческой недвижимостью и начале нового строительства в Китае оставались неизменно слабыми. Финансовое состояние застройщиков существенно не улучшилось, что приводило к медленному получению оплаты по проектам. Заказы на экструзию для дверей, окон и фасадов в строительстве продолжали сокращаться. Цены на алюминий на внутреннем рынке в целом консолидировались на высоких уровнях с января по май. Конечные потребители проявляли явное сопротивление дорогому сырью, а трейдеры и переработчики, как правило, поддерживали низкие запасы, работая по принципу «быстрый вход — быстрый выход», демонстрируя низкую готовность к активному пополнению запасов. Хотя отрасль активно расширяла спрос в сегменте нежилого строительства — индустриальные парки, типовые заводы, объекты государственно-частного партнерства, — а в секторах ремонта жилья и розницы наблюдалось умеренное оживление, прирост объёмов был ограниченным и совершенно не компенсировал падение крупнооптовых заказов. Загрузка мощностей по архитектурному экструдированию оставалась под давлением всё первое полугодие, став главным сдерживающим фактором отрасли.

Структурный подъём в секторе промышленного экструдирования продолжил усиливаться, оказывая мощную поддержку загрузке в целом по отрасли. Устойчивый рост сохранялся в сегментах электропередачи и распределения, конструктивных элементов для накопителей энергии, промышленных теплоотводящих профилей и опор для рельсового транспорта. В секторе экструзии для солнечной энергетики из-за официальной отмены с 1 апреля политики возврата экспортного налога на соответствующую продукцию зарубежные клиенты размещали срочные заказы в I квартале, а предприятия форсировали выпуск, чтобы уложиться в сроки, что подняло загрузку линий по рамам и опорам для фотоэлектрических систем до локального пика в марте. После вступления новых правил в силу шквал ажиотажных зарубежных заказов сошёл на нет, и с апреля по июнь производственные графики вернулись к рациональному, стабильному режиму. Экструзия для электромобилей демонстрировала структурное расхождение: спрос на облегчённые профили для кузовов и шасси оставался устойчивым, а на обычные профили для отделки салона ослабевал. В целом резонансный подъём сразу в нескольких направлениях промышленного экструдирования эффективно компенсировал слабый спрос в традиционных стройматериалах, подчеркнув структурную устойчивость отрасли.

II. Экспорт алюминиевых экструзионных профилей: глубокое давление в I квартале, непрерывное восстановление во II квартале — V-образный разворот в первом полугодии

В первом полугодии 2026 года экспорт алюминиевых профилей из Китая в целом двигался по V-образной траектории с резким падением в I квартале и устойчивым восстановлением во II квартале. Движущие силы постепенно смещались от инверсии цен и зарубежного межсезонья в начале года к высвобождению спроса на развивающихся рынках и переносу обрабатывающих и производственных преимуществ Китая.

I квартал: внутренняя и внешняя инверсия цен на алюминий в сочетании с зарубежным межсезоньем привели к значительному ослаблению экспорта

В январе-феврале, в период межсезонья, экспорт демонстрировал устойчивость, главным образом за счёт досрочных поставок по заказам, отгруженным перед Китайским Новым годом. В январе Китай экспортировал 81 000 т алюминиевых профилей, что на 1,4% больше по сравнению с предыдущим месяцем (м/м) и на 5,3% меньше по сравнению с аналогичным периодом прошлого года (г/г); в феврале экспорт сократился до 64 000 т из-за перебоев, связанных с празднованием Китайского Нового года, снизившись на 20,4% м/м, но взлетев на 62% г/г, значительно превысив типичное резкое падение, наблюдавшееся в предыдущие годы во время Китайского Нового года. Основная причина заключалась в том, что предприятия по переработке вторичного алюминия в Гуандуне и Фуцзяне сосредоточились на поставке предпраздничных заказов в Юго-Восточную Азию и на Ближний Восток до праздника, в то время как некоторые промышленные компании по производству профилей применили модель «первичная обработка внутри страны, глубокая переработка за рубежом», чтобы ускорить выполнение заказов, поддержав объем экспорта в начале года.

В марте отраслевой экспорт достиг минимума первой половины года: за месяц было экспортировано всего 48 000 т, что на 24,8% меньше м/м и на 32,8% г/г. Резкое снижение было вызвано не каким-то одним геополитическим фактором, а совокупностью негативных причин: во-первых, предпраздничные заказы, размещенные до Китайского Нового года, исчерпали спрос в феврале и марте, и зарубежные рынки после праздников вступили в традиционное межсезонье потребления. Во-вторых, в марте цены на алюминий на LME резко колебались, и внутренние и зарубежные цены быстро инвертировались, сжимая экспортную прибыль отечественных профилей; предприятия активно контролировали и сокращали заказы. В-третьих, углеродные тарифы CBAM в ЕС и США продолжали оказывать давление на экспорт высококачественных профилей, вызывая дальнейшее сокращение на европейском и американском рынках, что усугублялось замедлением логистики и таможенного оформления в некоторых регионах Ближнего Востока. Эти многочисленные факторы привели к резкому падению экспортных объемов в марте.

2-й квартал: расширение развивающихся рынков, рост экспорта как в годовом, так и в месячном выражении два месяца подряд

Начиная с апреля, спред между китайскими и зарубежными ценами постепенно сузился, зарубежное межсезонье закончилось, и отраслевой экспорт начал устойчиво восстанавливаться. В апреле экспорт достиг 76 000 т, взлетев на 56,8% м/м и увеличившись на 6,9% г/г, вернувшись к обычным уровням прошлых лет. Торговый и логистический порядок на Ближнем Востоке восстановился, а в Юго-Восточной Азии началось накопление запасов перед сезоном дождей. Одновременно китайские предприятия ускорили экспансию на развивающиеся рынки Центральной Азии и Латинской Америки, используя совместные зарубежные склады и модели трансграничного накопления запасов для постоянного получения ключевых заказов на зарубежные двери, окна и навесные фасады, быстро восстанавливая экспортную активность. Майский экспорт сохранил высокие темпы роста, достигнув месячного пика в первом полугодии: объём экспорта составил 87 тыс. тонн, увеличившись на 14,6% м/м и 20,1% г/г. Структура экспорта продолжала улучшаться. Низкосортные строительные профили демонстрировали стабильный рост объёмов, тогда как экспортная доля высокомаржинальных промышленных алюминиевых компонентов, наружных алюминиевых полуфабрикатов и профилей для солнечных опор продолжала расти. Юго-Восточная Азия, Австралия, Южная Америка и Центральная Азия стали четырьмя основными рынками роста для китайского экспорта профилей, эффективно компенсируя сокращение спроса на европейских и американских рынках.

III. Прогноз по отрасли на второе полугодие 2026 г.: Сдержанный внутренний спрос, незначительное ослабление экспорта, сохраняющаяся структурная дивергенция

Во втором полугодии 2026 г. структурная дивергенция в китайской алюминиево-экструзионной отрасли, как ожидается, ещё более укрепится, при этом общая деятельность будет консолидироваться на пониженном уровне: промышленные профили создают нижнюю границу, а строительные тянут вниз.

Со стороны внутреннего спроса фундаментальные показатели сектора недвижимости в краткосрочной перспективе вряд ли продемонстрируют существенное восстановление. Новые запуски коммерческого жилья и платежи по проектам остаются слабыми, удерживая спрос на строительные профили на низких уровнях без трендового восстановления. Нежилая инфраструктура и розничные продажи товаров для ремонта могут лишь частично смягчить спад, но не переломят общую слабость строительных профилей. Промышленные профили останутся основным столпом отрасли: стабильный рост установленных мощностей солнечной энергетики в Китае во втором полугодии продолжит стимулировать высвобождение спроса на профили рам и креплений; спрос на профили для систем хранения энергии нового типа, охлаждения центров обработки данных и энергетического оборудования будет поддерживать устойчивый рост. Профили для транспортных средств на новых источниках энергии демонстрируют дивергенцию: высокий спрос на высококлассные лёгкие конструктивные компоненты сохраняется, однако на фоне общего избытка мощностей в отрасли и обостряющейся конкуренции среди конечных потребителей спрос на обычные автомобильные профили испытывает маржинальное давление к сокращению. В целом промышленные профили способны удерживать базовый уровень отрасли, но не могут компенсировать понижательное давление со стороны строительных профилей, в результате чего общий коэффициент загрузки во втором полугодии окажется несколько ниже, чем в первом.

Экспортное давление постепенно проявляется: после высоких темпов роста во втором квартале показатели, вероятно, откатятся к умеренному замедлению. Во втором полугодии типичный сезонный подъем за рубежом будет постепенно угасать, чему способствуют сужающийся спред цен на алюминий внутри и за пределами Китая, сжатие маржи экспортной переработки, продолжающийся ввод мощностей местными производителями алюминиевых полуфабрикатов за рубежом и сохраняющиеся торговые барьеры против китайской продукции в ряде стран. Эти факторы постепенно ослабят ценовое преимущество китайского экструзионного экспорта. Хотя экспорт вторичного алюминиевого профиля всё ещё обладает ценовыми преимуществами, усиливающаяся гомогенизация продукции низкого сегмента и постоянное сжатие прибыли приведут к тому, что рост экспорта алюминиевого профиля во втором полугодии будет постепенно замедляться, а общие объёмы окажутся ниже, чем во втором квартале.

В целом, в 2026 году алюминиевая профильная отрасль продолжит характеризоваться слабым строительным профилем, сильным промышленным профилем, слабым внутренним спросом и высоким, а затем низким экспортом. Отраслевая конкуренция ещё сильнее сконцентрируется на высококлассном промышленном профиле, глубокой переработке с высокой добавленной стоимостью и новых рынках за пределами Китая, в то время как мощности по производству строительного профиля низкого сегмента продолжат уходить с рынка.

(Приведённая выше информация основана на рыночных данных и всесторонней оценке исследовательской группы SMM. Информация в данной статье носит исключительно справочный характер и не является прямым советом для принятия решений в инвестиционных исследованиях. Клиентам следует принимать взвешенные решения и не полагаться на эту информацию, заменяя собственное независимое суждение. Любые решения, принятые клиентами, не связаны с SMM.)

Источник данных: SMM

![Торговые настроения в Центральном и Восточном Китае немного улучшились, проявился спрос на пополнение запасов [SMM Полуденный комментарий по спотовому алюминию]](https://imgqn.smm.cn/usercenter/PerRJ20251217171650.jpg)