Последние данные, опубликованные Китайской ассоциацией автопроизводителей (CAAM), показывают, что рынок автомобилей на топливных элементах (FCV) Китая в первой половине 2026 года продемонстрировал характерную картину «мощного старта с последующим резким спадом, при сжатии как предложения, так и спроса». После волны поставок в конце 2025 года объемы производства и продаж в I полугодии резко упали, что перевело отрасль в фазу глубокой корректировки. Однако за разочаровывающими общими цифрами этот период охлаждения знаменует собой поворотный момент, позволяющий сектору сдуть спекулятивные пузыри и укрепить фундаментальные основы.

I. Данные о производстве и продажах в I полугодии: множественные сигналы за резким спадом

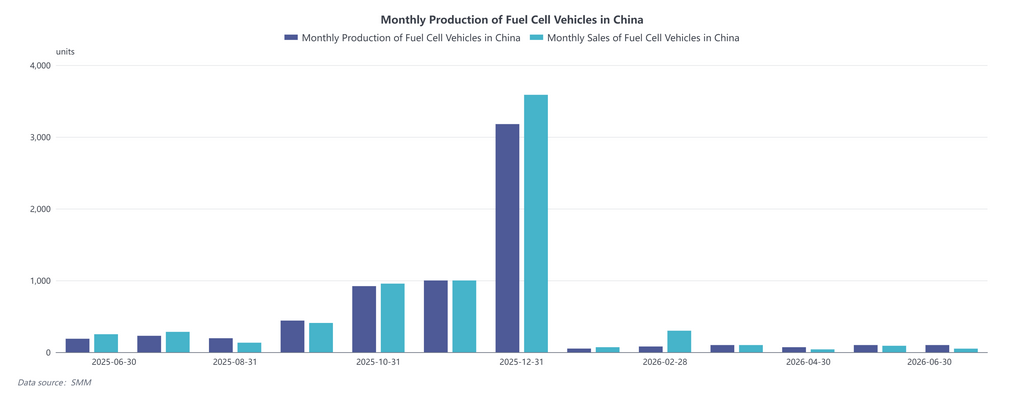

Резкое падение общих объемов: мрачная реальность рынка

- Производство: совокупный объем с января по июнь 2026 года составил всего 401 единицу, в среднем менее 70 единиц в месяц, что означает стремительное падение на 71,8% в годовом исчислении по сравнению с I полугодием 2025 года — почти на три четверти.

- Продажи: общий объем продаж достиг 550 единиц, снизившись на 63,5% в годовом выражении. Некогда стремительный рост резко остановился, а настроения на рынке заметно охладились.

Месячная волатильность: резко контрастирующая динамика рынка

- Провал в январе: производство и продажи достигли дна под давлением каникул по случаю Праздника Весны и повсеместных выжидательных настроений на рынке.

- Аномальный отскок в феврале: продажи подскочили до 300 единиц, что почти в четыре раза превышает объем производства за месяц. Этот всплеск, вероятно, был вызван концентрированными поставками по отложенным заказам, перенесенным с конца 2025 года, или оптовыми закупками крупных региональных корпоративных клиентов, что создало ложное впечатление активного спроса.

- Затяжной спад с марта по июнь: как производство, так и продажи опустились до уровня ниже 100 единиц в месяц. В июне объем производства сохранился на уровне 100 единиц, тогда как продажи сократились до всего 50 единиц, что привело к нарастающему давлению запасов.

Диспаритет в годовом сравнении: двойные встречные ветры высокой базы и вакуума политики

Во второй половине 2025 года, особенно в IV квартале, месячные объемы производства и продаж превышали 3 000 единиц на пике ажиотажа, создав завышенную базу сравнения для 2026 года. Усугубляет эту ситуацию поэтапное сокращение субсидий, а подробные правила проведения нового раунда оценки демонстрационных городских кластеров остаются неопределенными. Производители придерживаются консервативных производственных планов, а конечные пользователи откладывают закупки в ожидании новых поддерживающих мер, что привело рынок в патовую ситуацию, обусловленную политикой.

II. Болезни роста отрасли: концентрация структурных узких мест

Рассогласование между циклами политики и местными бюджетными сроками

Сектор автомобилей на топливных элементах по-прежнему сильно зависит от финансовой поддержки со стороны политики. Ажиотаж в конце 2025 года с целью получения субсидий истощил краткосрочный спрос. В 2026 году местные органы власти замедлили выплату субсидий. Производители не спешат наращивать производство, а покупатели откладывают закупки в ожидании обновленных политических рамок, что ставит рынок в тупик.

Отставание водородной заправочной инфраструктуры сдерживает общий рост

Автомобильные технологии значительно продвинулись, однако развертывание водородных заправочных станций не поспевает за рыночным спросом. Февральский всплеск продаж в основном ограничивался специально отведенными демонстрационными городами, создавая изолированные очаги. Регионы за пределами этих пилотных зон сталкиваются с ограниченным доступом к заправке, что сдерживает более широкое распространение и фрагментирует национальный рынок географически.

Сезонные и разовые искажения

Каникулы по случаю Праздника Весны сдерживали производственный выпуск в январе и феврале, однако неожиданный февральский скачок продаж подчеркивает, что краткосрочная динамика рынка определяется нерегулярными факторами, такими как разовые оптовые корпоративные заказы. Последующее возвращение к низким объемам свидетельствует об отсутствии устойчивого органического рыночного спроса.

Кризис затрат и эксплуатационной экономической жизнеспособности

Замедленное по сравнению с ожиданиями снижение стоимости систем на топливных элементах в сочетании с волатильностью цен на водородное топливо тяжелым бременем ложится на операторов коммерческого автопарка, крайне чувствительных к эксплуатационным расходам. Слабая экономическая отдача охладила покупательский аппетит предприятий и сдерживает рост спроса.

III. Прогноз на II полугодие 2026 года: спад близок к завершению, восстановление на горизонте

Исходя из слабых результатов I полугодия и исторических рыночных закономерностей, прогнозируется, что второе полугодие будет следовать траектории «приглушенных первых месяцев с последующим мягким восстановлением»

- III квартал: фаза затишья, ориентированная на снижение запасов и ожидание политики. Ожидается, что месячные объемы производства и продаж будут колебаться в диапазоне от 100 до 200 единиц, поскольку производители сдерживают выпуск в ожидании официальных объявлений политики или запуска новых демонстрационных проектов.

- IV квартал: восстановительный отскок на фоне традиционного пикового сезона и открывающихся политических возможностей. Хотя объемы вряд ли сравнятся с пиком в 3 000 единиц в месяц в конце 2025 года, месячные производство и продажи с высокой вероятностью восстановятся до диапазона 500–1 000 единиц, вновь разжигая импульс роста отрасли.

Анализ SMM заключает, что мрачные данные за I полугодие 2026 года представляют собой неизбежную фазу рационализации, необходимую отрасли для преодоления спекулятивного перегрева. После того как спекулятивные пузыри будут сдуты, подлинная конкурентоспособность будет базироваться на технологической модернизации, расширении водородной инфраструктуры и оптимизации реального коммерческого внедрения. Во II полугодии, по мере формирования поддерживающих политических рамок и сокращения инфраструктурных разрывов, рынок должен стабилизироваться к концу III квартала, а в IV квартале наметится ощутимое восстановление.

![[SMM Анализ] Обзор производства и продаж китайских автомобилей на топливных элементах в первом полугодии 2026 года и прогноз на второе полугодие](https://imgqn.smm.cn/usercenter/mpqgn20251217171727.jpg)

![[Опрос SMM] Еженедельный обзор отрасли электролизеров в водородной энергетике, 20260710-0716](https://imgqn.smm.cn/usercenter/wZUBk20251217171729.jpg)

![[SMM Survey] Еженедельный обзор индустрии электролизеров для водородной энергетики, 3-9 июля 2026 г.](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)