Последние данные CAAM показывают, что в первом полугодии 2026 года рынок автомобилей на топливных элементах в Китае демонстрировал выраженную модель «спада после высокого старта и снижения как предложения, так и спроса». После пикового рывка в конце 2025 года производство и продажи в первом полугодии испытали «обвальное падение», и отрасль вступила в период глубокой корректировки. Но если смотреть за пределы цифр, этот «период затишья» является критическим поворотным моментом для выдавливания пузырей и укрепления фундамента отрасли.

I. Данные о производстве и продажах в первом полугодии: множественные сигналы за резким похолоданием

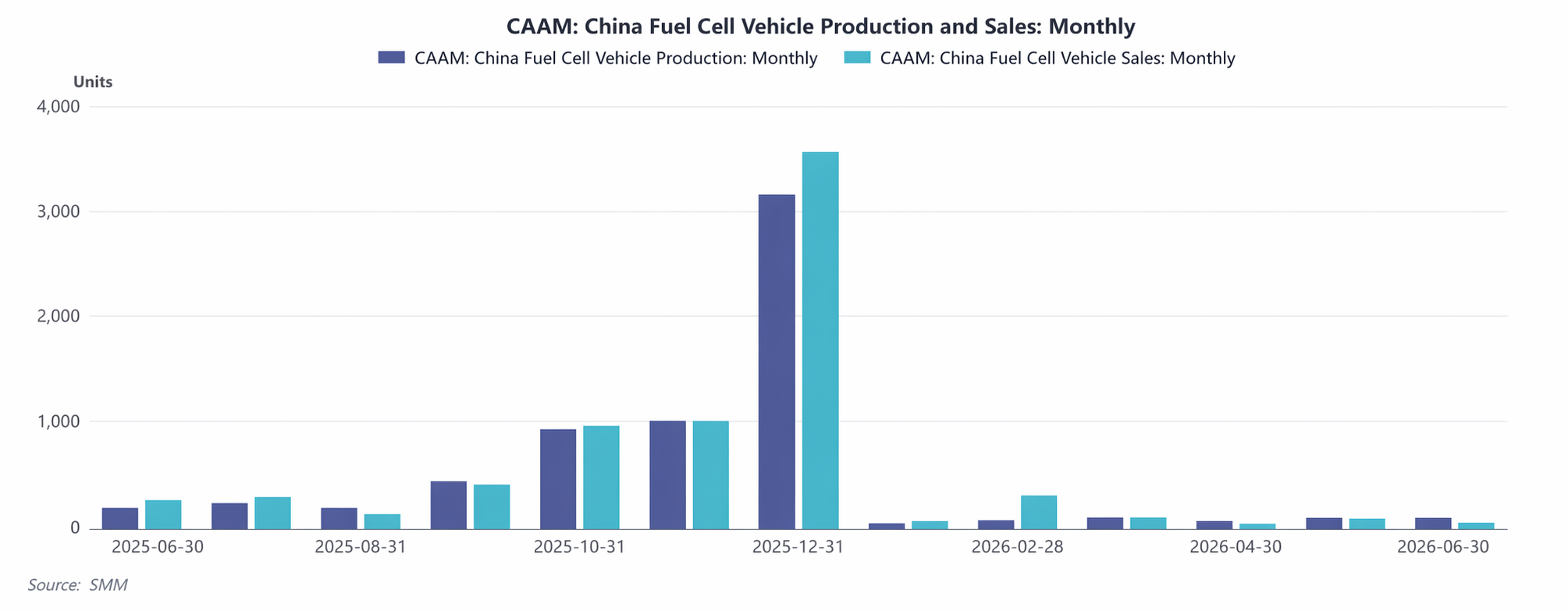

1. Обвал общего объёма: реальная картина среди суровой зимы

Производство: с января по июнь 2026 года совокупный выпуск составил всего 401 единицу, в среднем менее 70 единиц в месяц, что на 71,8% меньше по сравнению с аналогичным периодом 2025 года, почти вдвое.

Продажи: совокупные продажи достигли 550 единиц, снизившись на 63,5% в годовом исчислении. Некогда стремительная кривая роста резко потеряла импульс, и рыночный энтузиазм значительно охладился.

2. Ежемесячные колебания: беспорядочный ритм огня и льда

Начало с заморозки: в январе производство и продажи упали до самого дна, усугублённые праздником Китайского Нового года и выжидательными настроениями на рынке.

«Аномальное восстановление» февраля: продажи взлетели до 300 единиц, что почти в четыре раза превышает объём производства. Это могло быть вызвано концентрированной поставкой отложенных заказов с конца 2025 года или оптовыми закупками определённого региона/крупного клиента, создав «ложное процветание».

С марта по июнь продолжился спад: и производство, и продажи вернулись в диапазон около 100 единиц. В июне производство держалось на уровне 100 единиц, тогда как продажи составили всего 50 единиц, незаметно увеличивая давление запасов.

Годовое расхождение: двойное давление высокой базы и политического вакуума. «Карнавал» во втором полугодии 2025 года, особенно в четвёртом квартале, когда ежемесячное производство и продажи превышали 3 000 единиц, создал ловушку высокой базы для 2026 года. В сочетании с постепенным сворачиванием субсидий и началом нового оценочного цикла для демонстрационных городских кластеров, детали которого ещё не определены, предприятия перешли к более консервативному темпу производства, конечные пользователи заняли выжидательную позицию, и рынок попал в «период политического вакуума». "

II. Болезни роста отрасли: выявление множества узких мест

Узкие места, обусловленные политическим циклом и бюджетной динамикой. Транспорт на топливных элементах сильно зависит от политических «вливаний». После того как ажиотажный ввод в эксплуатацию в конце 2025 года истощил спрос, темпы выплат местных субсидий замедлились в 2026 году, в результате чего компании не решаются наращивать производство, а потребители откладывают покупки в ожидании новых мер поддержки, что погружает рынок в стратегический тупик.

Отставание водородной инфраструктуры: слабое звено, сдерживающее всю систему. В то время как технологии транспортных средств совершенствуются, строительство водородных заправочных станций по-прежнему не поспевает за спросом. Февральский всплеск продаж, возможно, стал результатом «островного» эффекта демонстрационных городов, тогда как регионы, не участвующие в пилотных проектах, сталкиваются с тупиковой ситуацией из-за «трудностей с заправкой», что свидетельствует о фрагментации рынка.

Сезонные и нестандартные возмущения. Празднование китайского Нового года привело к сокращению мощностей в январе и феврале, однако противоречащий тренду рост продаж в феврале выявил преобладание нестандартных факторов, таких как массовые закупки крупными клиентами. Последующее возвращение к обычному низкому уровню свидетельствует о недостаточности устойчивого спроса.

Ограничения по стоимости и экономической целесообразности. Снижение стоимости систем топливных элементов не оправдало ожиданий, а в сочетании с колебаниями цен на водород коммерческие пользователи (B-сегмент) крайне чувствительны к эксплуатационным расходам, что подавляет их желание приобретать транспорт и препятствует высвобождению спроса.

III. Прогноз по водороду: зима пройдет, восстановление не за горами. Основываясь на слабых показателях первого полугодия и исторических закономерностях, ожидается, что во втором полугодии проявится тенденция «сначала спад, затем рост, умеренное восстановление».

III квартал: период переваривания запасов и ожидания подходящих возможностей. Ежемесячное производство и продажи, вероятно, останутся в диапазоне 100–200 единиц, поскольку компании ждут реализации политики или запуска новых демонстрационных проектов.

IV квартал: традиционный пиковый сезон в сочетании с политическим окном могут привести к «корректирующему отскоку». Хотя повторить пик в 3 000 единиц в месяц, наблюдавшийся в 2025 году, будет сложно, существует высокая вероятность того, что месячное производство и продажи вернутся в диапазон 500–1 000 единиц, и отрасль вновь наберет темпы роста.

SMM полагает, что «зима данных» в первом полугодии 2026 года — это необходимый путь для отрасли, чтобы распрощаться с лихорадочным ростом и вернуться к рациональности. После того как пузыри сдуются, истинная конкурентоспособность будет выкристаллизовываться через технологические итерации, совершенствование инфраструктуры и эффективность внедрения сценариев. Во втором полугодии, по мере постепенного появления попутного политического ветра и устранения слабых мест в инфраструктуре, рынок, как ожидается, стабилизируется к концу третьего квартала, а в четвёртом квартале забрезжит восстановление.

![[Опрос SMM] Еженедельный обзор отрасли электролизеров в водородной энергетике, 20260710-0716](https://imgqn.smm.cn/usercenter/wZUBk20251217171729.jpg)

![[SMM Survey] Еженедельный обзор индустрии электролизеров для водородной энергетики, 3-9 июля 2026 г.](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)