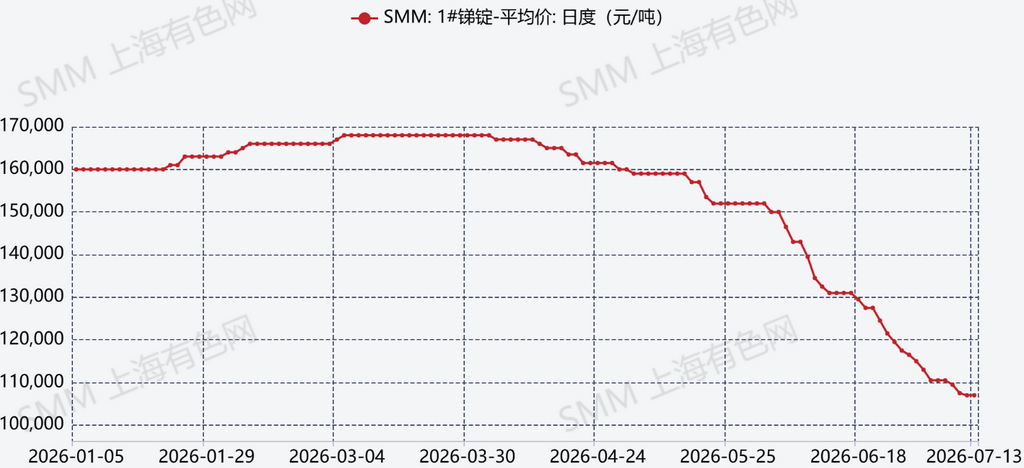

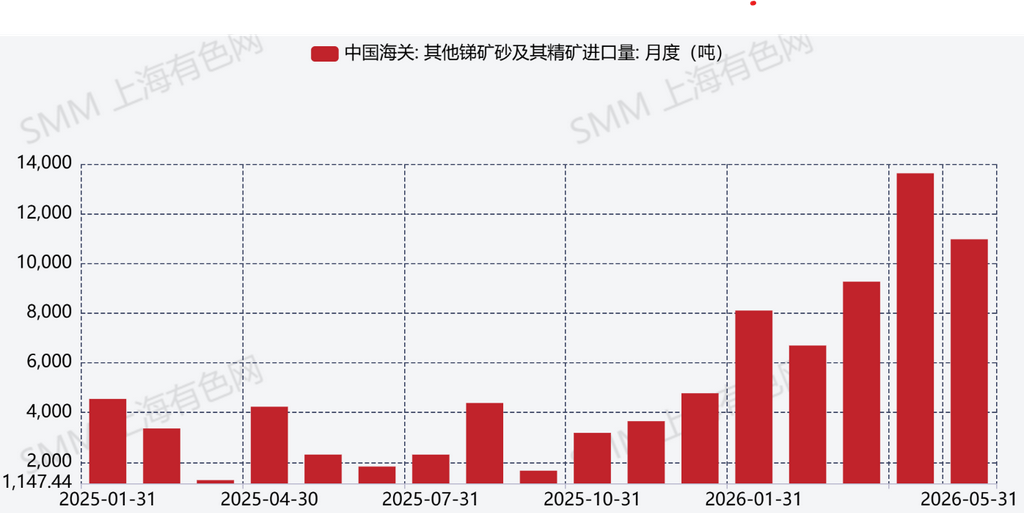

В первой половине 2026 года рынок сурьмы демонстрировал устойчиво слабый и ярко выраженный медвежий тренд, характеризующийся резким падением цен. За этот период совокупный объём производства за январь–июнь показал незначительное снижение примерно на 8% по сравнению с аналогичным периодом прошлого года. Однако массированный импорт сурьмяных руд и концентратов — в общей сложности около 48 658 метрических тонн с января по май, ошеломляющий рост на 209% в годовом исчислении — как ожидается, будет постепенно перерабатываться во внутреннее предложение. Этот приток, вероятно, усилит потенциал роста внутреннего производства в ближайшие месяцы. На текущий момент спотовая цена на отечественные слитки сурьмы 1# составляет в среднем около 110 000 юаней/т, что представляет собой резкое падение примерно на 50 000 юаней/т с начала года.

Со стороны предложения, несмотря на ограниченные изменения общего выпуска, уровень загрузки мощностей в отрасли заметно не изменился. Ряд предприятий, испытывающих дефицит сурьмяного сырья, продолжают работать с низкой загрузкой или останавливают производство. За последние полгода, на фоне устойчивого снижения цен, риск закупки дорогого сырья и продажи продукции по низким ценам ещё больше ослабил заинтересованность этих производителей в приобретении сурьмяных материалов, делая сколько-нибудь значимое восстановление загрузки мощностей всё более затруднительным.

Со стороны спроса, перерабатывающие сектора — особенно производство антипиренов и выпуск фотоэлектрического стекла — демонстрируют стабильно низкую заинтересованность в пополнении запасов, покупатели в целом по-прежнему неохотно совершают закупки. Такая слабость обусловлена прежде всего двумя факторами: (i) снижением объёмов заказов из-за вялой конъюнктуры в этих отраслях и (ii) — что более важно — преобладающим медвежьим прогнозом по ценам, при котором конечные потребители продолжают закупаться строго по фактической необходимости, по возможности откладывая создание запасов. В то же время ранее активные спекулятивные участники продемонстрировали ослабление уверенности, временно ушли с рынка и заняли выжидательную позицию.

Что касается импорта и экспорта, сужение ценового разрыва между внутренним и международным рынками стимулировало приток импорта сурьмяной руды в Китай в поисках более быстрой монетизации. Основные страны-поставщики сосредоточены в Юго-Восточной Азии, в частности Мьянма и Таиланд.

В прогнозе на вторую половину года ожидается, что годовое производство превысит 80 000 метрических тонн, что соответствует росту более чем на 5% по сравнению с прошлым годом. Если ценам на сурьму удастся стабилизироваться, отскочить и восстановиться во второй половине года, среднегодовая цена, по прогнозам, составит около 140 000 юаней/т.

К ключевым факторам для отслеживания относятся:

-

колебания объёмов импорта сурьмяной руды;

-

динамика спроса в перерабатывающих секторах;

-

возможные изменения в политике экспортного регулирования, способные повлиять на рынок.

Кроме того, если цены стабилизируются и восстановятся — с учётом приближения текущих уровней к трёхлетнему минимуму — пристальное внимание следует уделить спекулятивным закупкам в запасы, поскольку подобное покупательское поведение может дополнительно влиять на ценообразование на рынке сурьмы.

![Цены на сурьму продолжают снижаться [SMM: еженедельный обзор спотового рынка сурьмы]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)