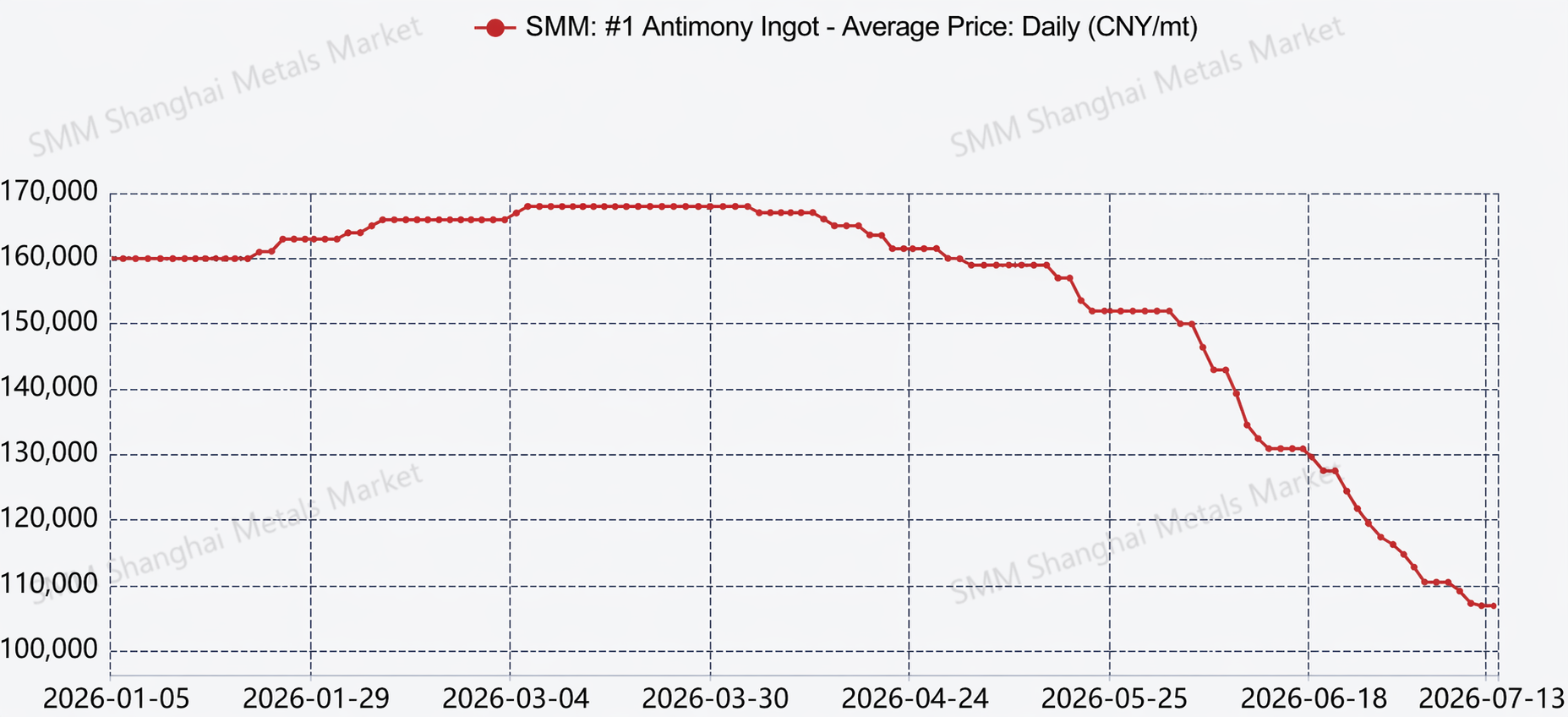

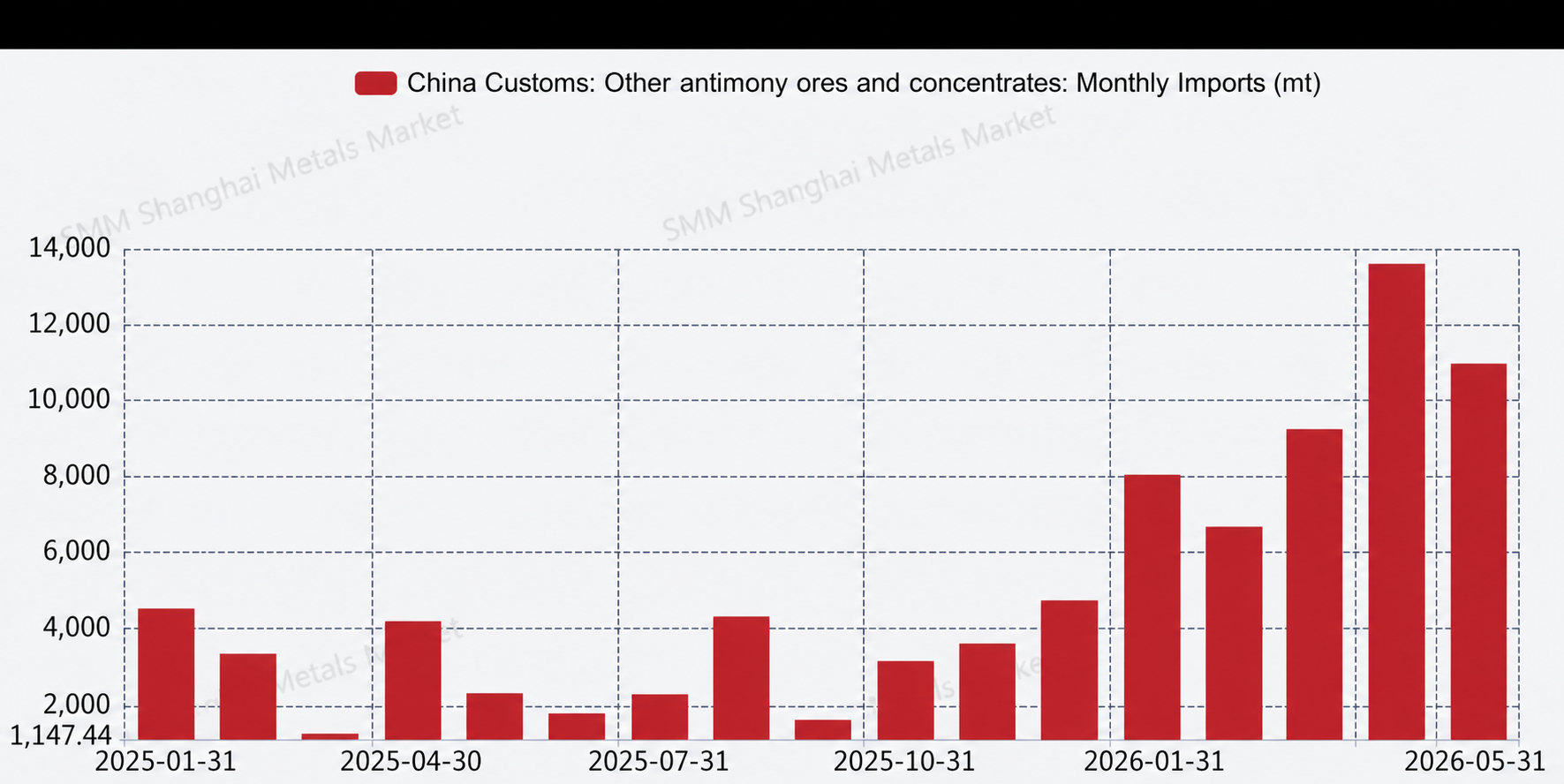

В первом полугодии 2026 г. рынок сурьмы в целом был слабым и переживал устойчивый резкий спад. За период с января по июнь совокупное производство сурьмы было несколько ниже, чем за аналогичный период прошлого года, сократившись примерно на 8% в годовом исчислении; однако импорт других сурьмяных руд и концентратов с января по май составил около 48 658 тонн, взлетев на 209% г/г. Большой объем сурьмяного сырья, поступающего в Китай, будет постепенно конвертироваться в производственное предложение в предстоящем периоде, и это, как ожидается, повысит вероятность роста внутреннего производства в ближайшие месяцы. Взяв для примера отечественные слитки сурьмы №1, средняя спотовая цена в настоящее время составляет около 110 000 юаней/т, что является резким падением примерно на 50 000 юаней/т по сравнению со спотовой ценой на начало года.

Со стороны предложения, хотя объем производства изменился незначительно — причина в том, что загрузка мощностей в отрасли практически не изменилась — некоторые предприятия с ограниченными ресурсами сурьмы по-прежнему сохраняли низкую загрузку или были остановлены. За последние почти полгода, по мере того как цены продолжали снижаться, возник риск покупки сырья по высоким ценам и продаж продукции по низким, что привело к еще меньшей заинтересованности этих производителей в закупке сурьмяного сырья и затруднило рост загрузки мощностей. Со стороны спроса настроения по пополнению запасов в основных потребляющих секторах, таких как антипирены и фотоэлектрическое стекло, оставались стабильно посредственными, с низким интересом к закупкам. Одна из главных причин заключалась в том, что сами относительно вялые отрасли привели к сокращению числа заказов; самое главное, на фоне ожиданий устойчиво низких цен на сурьму конечные потребители постоянно закупали по мере необходимости, были пессимистичны в отношении рыночных перспектив и старались максимально откладывать пополнение запасов. Тем временем спекулятивные игроки, ранее активные на рынке, также проявили недостаток уверенности, временно покинув рынок и заняв выжидательную позицию. Что касается импорта и экспорта, то в основном под влиянием сужения спреда цен за пределами Китая импортируемая сурьмяная руда начала поступать на китайский рынок для быстрой реализации. Источниками импорта служили в основном страны Юго-Восточной Азии, такие как Мьянма и Таиланд.

Во втором полугодии ожидается, что производство по итогам года превысит 80 000 тонн, увеличившись более чем на 5% г/г. Если цены на сурьму смогут остановить падение, стабилизироваться и восстановиться во втором полугодии, среднегодовая цена, как ожидается, составит около 140 000 юаней/т. Следует внимательно следить за тенденциями роста или снижения объемов импорта сурьмяной руды, переменными со стороны спроса, а также за возможными изменениями в экспортной политике и их потенциальным влиянием на рынок. Кроме того, если цены на рынке сурьмы стабилизируются и пойдут вверх, учитывая, что текущие цены уже вернулись к уровню, близкому к минимальным значениям трехлетней давности, особое внимание следует также уделить воздействию спекулятивных закупок для пополнения запасов на цены рынка сурьмы.

![Цены на сурьму продолжают снижаться [SMM: еженедельный обзор спотового рынка сурьмы]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)