SMM 10 июля:

I. Обзор рынка первичных алюминиевых биллетов в первом полугодии 2026 года

В первом полугодии 2026 года китайский рынок первичных алюминиевых биллетов, зажатый между резкими колебаниями цен на алюминий и вялым восстановлением конечного спроса, прошел turbulent путь от глубокого давления к поэтапному восстановлению. Накануне китайского Нового года рекордно высокие цены на алюминий в сочетании с ранним уходом downstream-игроков привели к тому, что в первом квартале плата за переработку «обвалилась» в отрицательную зону, ввергнув отрасль в необычную трясину глубоких скидок. Во втором квартале, по мере отката цен на алюминий и частых краткосрочных перебоев с поставками, плата за переработку сильно восстановилась, ненадолго коснувшись почти трехлетних максимумов, а прибыльность предприятий по производству биллетов заметно улучшилась. Однако, хотя конечный спрос и показал признаки восстановления, сохраняющаяся слабость строительных экструзионных профилей продолжала ограничивать потенциал роста. Сможет ли «рассвет» при слабом паттерне спроса и предложения продлиться, еще предстоит оценить по различным фундаментальным параметрам.

1. Фундаментальные показатели спроса и предложения

Сторона предложения: сначала слабость, затем восстановление, снижение производства в годовом исчислении

В первом полугодии 2026 года существующие мощности по выпуску первичных алюминиевых биллетов в Китае составили примерно 32,2 млн тонн. Масштабы мощностей продолжали умеренно расширяться, однако темпы расширения на юго-западе Китая заметно замедлились: запуск новых проектов был единичным, а прогресс выхода на полную мощность отставал от предыдущих лет. В то же время некоторые предприятия ускорили диверсификацию продуктовой линейки. Доля выпуска такой продукции, как алюминиевая катанка, литейный сплав и слябы, продолжала расти, пассивно сокращая долю производства биллетов. Под влиянием различных факторов отдельные производители даже находились в состоянии длительной остановки производственных линий из-за продолжительных убытков, недостатка средств или стратегических сдвигов.

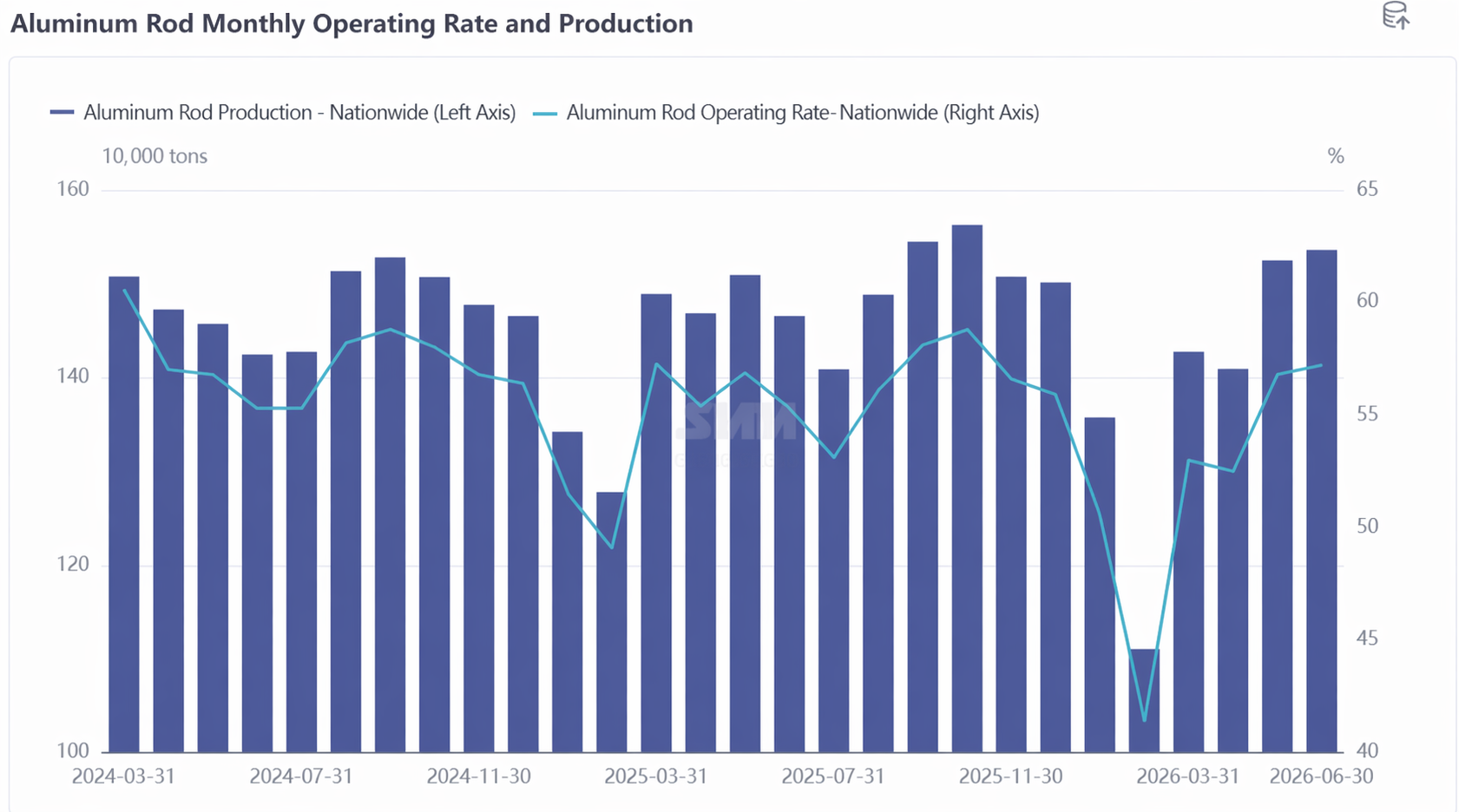

Что касается операционных показателей, средний коэффициент загрузки мощностей в отрасли первичных алюминиевых биллетов в первом полугодии составил около 51,9%, при этом месячные операционные показатели демонстрировали выраженную траекторию «V-образного» восстановления.

Общий объем производства первичных алюминиевых биллетов в Китае в первом полугодии составил приблизительно 8,364 млн тонн, а общая сторона предложения прошла через три этапа эволюции:

Этап 1 (январь-февраль): обвальное снижение. В январе цены на алюминий резко выросли и к концу месяца достигли рекордного максимума, создав значительное расхождение с фундаментально слабой конъюнктурой. Игроки перерабатывающего сектора не желали гнаться за ценами для пополнения запасов перед китайским Новым годом, и экструзионные предприятия, как правило, уходили на досрочные каникулы, причем основная тяжесть падения заказов легла на производителей алюминиевых заготовок. Плата за переработку пережила «мгновенный обвал», котировки в трех регионах ушли глубоко в отрицательную зону. Под двойным давлением запасов и нехватки капитала расширились масштабы остановок производства для ремонта и добровольных сокращений выпуска. Выпуск в таких провинциях, как Гуанси, Синьцзян, Внутренняя Монголия, Цинхай, Гуйчжоу и Хэнань, сократился более чем на 10% по сравнению с предыдущим месяцем. Во время каникул по случаю китайского Нового года в феврале переработчики полностью остановились, тогда как предприятия по выпуску заготовок сохраняли определенную загрузку. В первую неделю после каникул внутрипроизводственные запасы приблизились к 500 000 тонн, взлетев почти втрое по сравнению с предпраздничным уровнем. В Цинхае, Сычуани и Хэнани снижение к предыдущему месяцу даже превысило 40%, а коэффициент загрузки в феврале упал до 41,4%, что стало почти четырехлетним минимумом.

Этап второй: умеренное восстановление, не оправдавшее ожиданий, март–апрель.После Праздника фонарей переработчики полностью возобновили работу, готовность закупать сырье восстановилась, а сектора фотоэлектрической энергетики и аккумуляторов вступили в период гонки за экспортными заказами, что обеспечило определенную поддержку со стороны предложения за счет восстановления заказов на промышленные заготовки. Однако вялая тенденция в строительной экструзии сохранилась: плата за переработку строительных заготовок из сплава 6063 продолжала колебаться ниже себестоимости, фактические сделки основывались на «скидках за объем», а общее оживление в пиковый весенний сезон в марте не оправдало ожиданий. В апреле, с окончанием гонки за экспортными заказами, заказы на промышленные заготовки сократились, некоторые средние и крупные предприятия по выпуску алюминиевых заготовок начали превентивно сокращать производство, и коэффициент загрузки снизился до 52,5%, оставаясь низким по сравнению с уровнем пикового сезона предыдущих лет.

Этап третий: восстановление, превзошедшее ожидания, май–июнь.С конца апреля высокие цены на алюминий откатились назад вместе с краткосрочными перебоями в поставках, плата за переработку в трех регионах резко выросла, значительно превысив среднюю себестоимость, что сильно повысило готовность производителей алюминиевых заготовок к наращиванию выпуска. В мае операционная загрузка резко выросла на 4,3 процентного пункта по сравнению с предыдущим месяцем, достигнув 56,8%. В июне положительная тенденция сохранилась: ускоряющееся падение цен на алюминий подняло плату за переработку почти до трёхлетнего максимума, обеспечив значительную маржу переработки, а операционная загрузка выросла до 57,2%, перейдя к росту в годовом исчислении. Примечательно, что в мае в районе Байсэ (Гуанси) проводились проверки по охране окружающей среды, в результате которых корректировка производства на местных заводах привела к сокращению поставок жидкого алюминия для окрестных заводов по производству заготовок; некоторые из них ещё не полностью восстановились. Производители в Юньнани и Гуйчжоу также снизили долю выпуска алюминиевых заготовок из-за временного технического обслуживания и корректировки ассортимента продукции. Кроме того, по мере стандартизации алюминиевых мощностей в Китае поставки жидкого алюминия на юго-западе страны сократились, и некоторые заводы по производству заготовок столкнулись с пассивным сокращением выпуска на фоне высоких тарифов на переработку, что отчасти ограничило возможности расширения предложения.

Сторона спроса: слабое восстановление в качестве основной темы, структурная дивергенция усиливается.

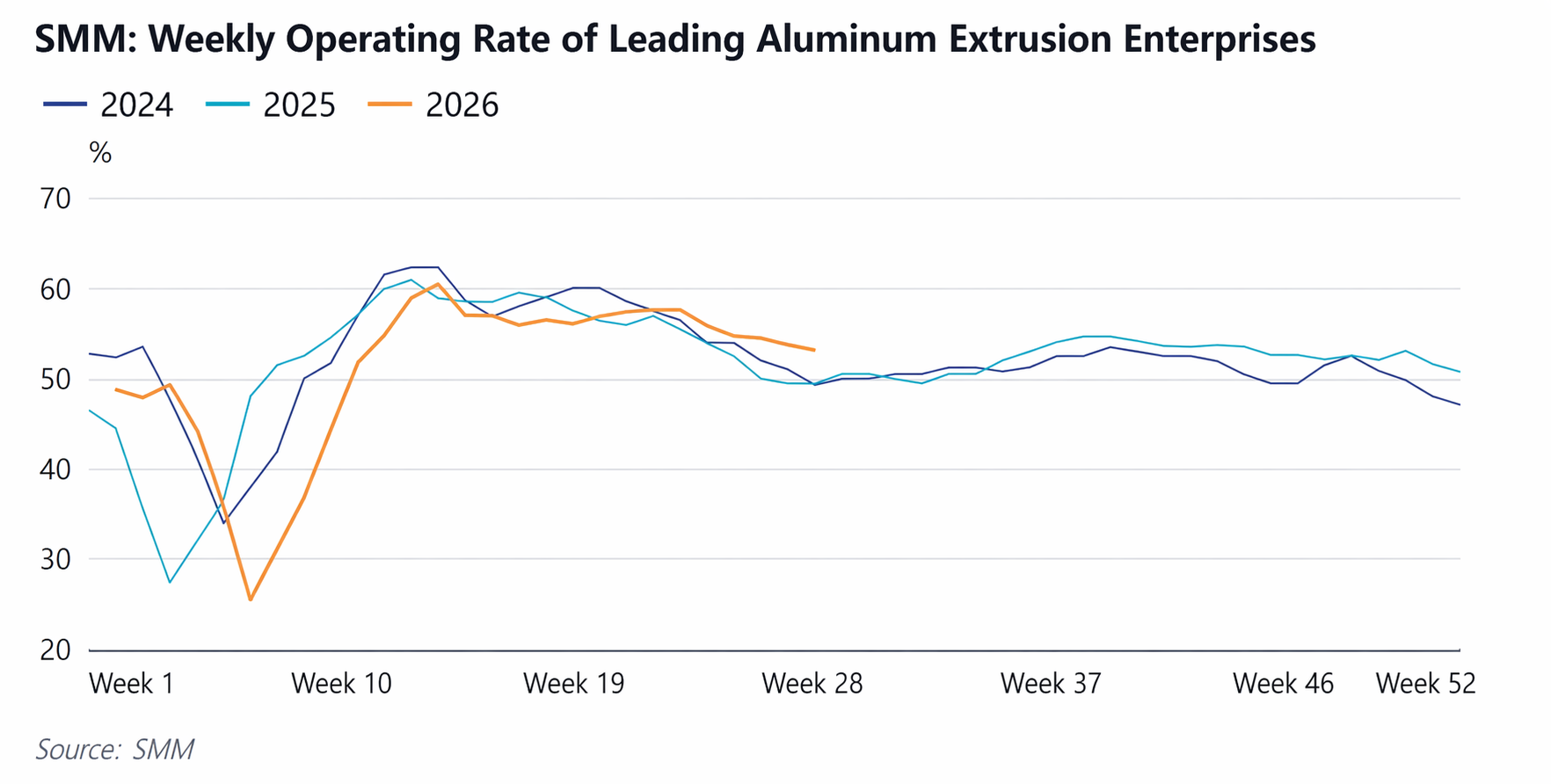

Алюминиевая экструзия, являющаяся прямым последующим звеном для первичных алюминиевых заготовок, показала в целом посредственные результаты в первом полугодии. Хотя объёмы промышленной экструзии постепенно превзошли объёмы строительной экструзии, создавая некоторый спрос на промышленные заготовки, большинство заводов по производству заготовок по-прежнему сосредоточены на конкуренции в сегменте обычных строительных заготовок. Переход на промышленную экструзию сопряжён с высокими барьерами с точки зрения капитала, технологий, заказов и каналов сбыта, и прогресс идёт медленно при нынешнем подходе, ориентированном на стабильность.

Согласно данным SMM, среднемесячная операционная загрузка выборки предприятий по алюминиевой экструзии в Китае в первом полугодии 2026 года снизилась по сравнению с двумя предыдущими годами, при этом в феврале загрузка упала до нового минимума за последние годы. Китайский Новый год серьёзно нарушил производственный ритм предприятий: всё большая доля предприятий досрочно уходила с рынка перед праздником, останавливалась на время праздников и возобновляла производство более медленными темпами после них. Кроме того, некоторые экструзионные заводы в различные праздники вводили корректировку смен, чередование выходных или полную остановку, что ещё больше снижало среднюю операционную загрузку.

Основные ограничивающие факторы со стороны спроса были следующими: во-первых, строительная экструзия сохраняла слабый спрос, заказы конечных потребителей не демонстрировали роста, а конкуренция в сегменте заготовок для строительной экструзии усиливалась; во-вторых, заказы на промышленную экструзию концентрировались на крупных предприятиях, что ставило малые и средние предприятия в сложное положение, а у некоторых видов промышленной экструзионной продукции были длительные сроки оплаты, что снижало желание принимать заказы; в-третьих, резкие колебания цен на алюминий усилили выжидательные настроения у потребителей, побудив предприятия всё более осторожно подходить к формированию запасов сырья и, как правило, закупать его точно в срок и по мере необходимости; в-четвёртых, при высоких тарифах на переработку алюминиевых заготовок предприятия, имеющие собственные литейные мощности, склонны были напрямую закупать алюминиевые слитки для переплава, оказывая замещающее давление на алюминиевые заготовки; в-пятых, общее предложение алюминиевых заготовок было достаточным — хотя по отдельным маркам и спецификациям временами возникал дефицит, в большинстве случаев предложения хватало, что не давало потребителям стимулов создавать запасы. В целом, ситуация переизбытка предложения в отрасли сохранялась на протяжении первого полугодия, при этом темпы восстановления спроса заметно отставали от скорости восстановления предложения.

Тем не менее, стоит отметить умеренное восстановление спроса во втором квартале. С началом мая уровень загрузки в секторе экструзии алюминия в Китае постепенно возрастал, продолжая умеренный рост месяц к месяцу. В сегменте строительных профилей некоторые предприятия организовали производство на основе имеющихся крупных заказов по инженерным проектам, что обеспечило поддержку общей деятельности. Предприятия в Шаньдуне сообщили, что по мере устойчивого повышения температуры, северный регион вступил в строительный сезон, и конечный спрос, такой как ремонты жилых помещений и замена дверей/окон, продемонстрировал некоторый рост. В сегменте промышленных профилей временное ослабление цен на алюминий стимулировало готовность переработчиков закупать: предприятия по производству рам для фотоэлектрических панелей в Хэбэе получили заказы на поставку в начале июня, и график производства уплотнился, что привело к росту загрузки. Хотя восстановление рынка недвижимости оставалось вялым, крупные инженерные заказы имели преимущество в объемах с длительными циклами поставок, что в сочетании с сезонным восстановлением потребления обеспечило фундаментальную поддержку отскоку платы за переработку.

Краткий баланс спроса и предложения за первое полугодие: В первом полугодии 2026 года рынок первичных алюминиевых заготовок демонстрировал фазу, характеризующуюся "сокращением предложения, опережающим ослабление спроса". Со стороны предложения, под влиянием множества факторов, включая высокую волатильность цен на алюминий, глубоко отрицательную плату за переработку, сокращение поставок жидкого алюминиевого сырья и замещение диверсифицированной продукцией, полугодовой объем производства снизился в годовом исчислении. Со стороны спроса, несмотря на сезонное оживление, спад в строительной экструзии замедлял общий темп восстановления. В условиях этой двойной слабости временные дисбалансы спроса и предложения создали условия для отскока платы за переработку во втором квартале, однако фундаментальное улучшение основ рынка все еще требует времени.

2. Запасы

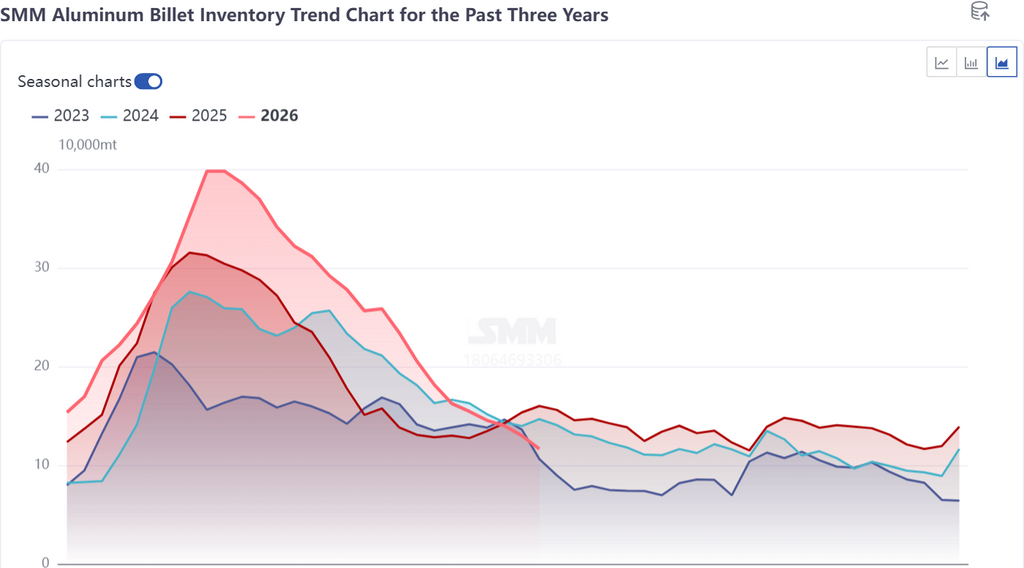

Общественные запасы: после праздника Китайского Нового года достигли многолетнего максимума, скорость снижения запасов ускорилась в годовом исчислении

В первом полугодии 2026 года общественные запасы алюминиевых заготовок в Китае в целом следовали траектории, сосредоточенной вокруг празднования Китайского Нового года, сначала увеличиваясь, а затем уменьшаясь. Во время праздников перерабатывающие предприятия массово остановили работу, тогда как заводы по производству заготовок поддерживали определенный уровень производства, в результате чего поставки непрерывно поступали в регионы потребления, но не находили активного спроса для переработки. Социальные запасы быстро выросли до пика примерно 398 000 тонн, что является почти пятилетним максимумом и значительно превышает уровни, наблюдавшиеся в аналогичные периоды предыдущих двух лет. С одной стороны, многие перерабатывающие предприятия демонстрировали признаки раннего ухода с рынка уже в январе, при этом настроения на спотовом рынке быстро охлаждались. С другой стороны, сторона предложения поддерживала относительно высокие операционные показатели в праздничный период, и возникшее несоответствие темпов спроса и предложения значительно усилило масштабы накопления запасов.

После праздников, по мере возобновления работы перерабатывающих предприятий и падения цен на алюминий, что стимулировало покупки на снижении, в сочетании с такими факторами, как снижение производства в годовом исчислении и сокращение поступлений на публичные склады, социальные запасы перешли в фазу быстрого сокращения. Поворотная точка постепенно сформировалась в марте, а в апреле сокращение ускорилось. К началу июня запасы упали примерно до 160 000 тонн, а к началу июля еще снизились до около 120 000 тонн, достигнув минимального уровня за аналогичный период за последние три года. По масштабу сокращения социальные запасы уменьшились более чем на 66% от пика до конца июня в первом полугодии, значительно превзойдя аналогичные периоды 2025 года (около 52%) и 2024 года (около 47%). Повышенная эффективность сокращения запасов отражала двойное влияние сокращения предложения и маржинального улучшения спроса.

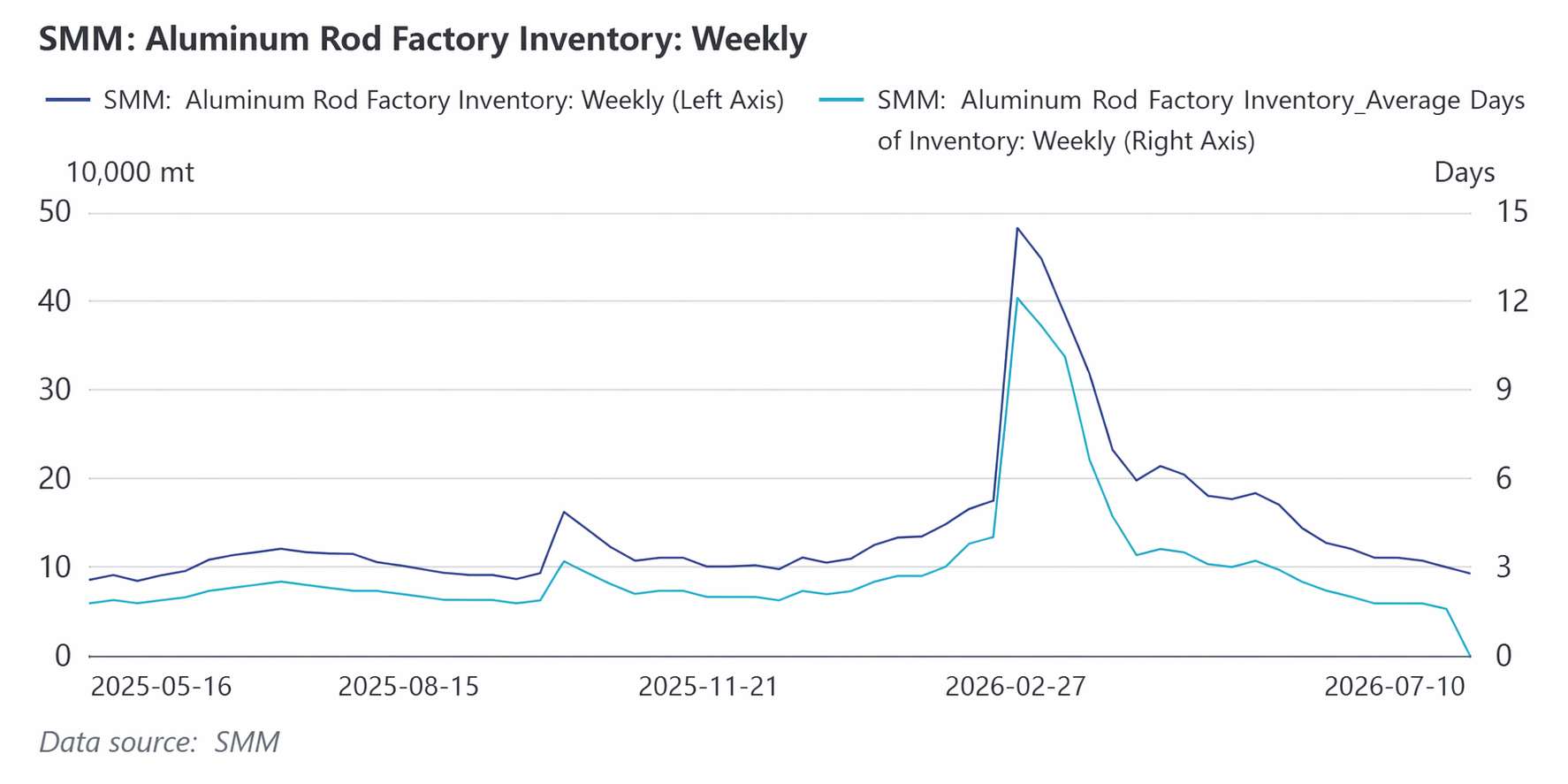

Запасы на заводах: пик ниже, чем за предыдущие два года, более основательное сокращение

Динамика заводских запасов была схожа с динамикой социальных запасов, также под влиянием празднования Китайского Нового года сначала росла, а затем снижалась. В этом году пиковый уровень заводских запасов был более сдержанным по сравнению с предыдущими годами. Основных причин было две: во-первых, производственная активность по выпуску алюминиевых заготовок в праздничный период была ниже, чем в аналогичный период прошлого года, причем доля сокращений и остановок превышала показатель первого полугодия 2025 года; во-вторых, на фоне высоких и колеблющихся цен на алюминий производители стремились ускорить продажи для быстрого получения денежных средств, что привело к уменьшению некоторых регулярных объемов складских запасов.

Анализируя динамику снижения запасов после праздников, заводские запасы снизились с пикового уровня примерно до 100 000 тонн к концу июня, сократившись более чем на 80%. Масштаб этого сокращения также превысил показатели аналогичного периода двух предыдущих лет. К концу июня заводские запасы практически вернулись к уровням начала года, что отражает сильное стремление производителей к продажам и повышение оборачиваемости запасов в условиях высокой платы за переработку. Примечательно, что в отдельные периоды II квартала наблюдался структурный дефицит заготовок крупных и мелких размеров, особенно острая нехватка мелких заготовок, что дополнительно ускорило сокращение заводских запасов.

Сводка по запасам:Ключевой особенностью динамики запасов алюминиевой заготовки в первом полугодии стал высокий стартовый уровень в сочетании с быстрым сокращением. Высокая база после Китайского Нового года поначалу вызывала опасения на рынке, но сокращение предложения наряду со снижением цен на алюминий стимулировало закупки, ускоряя ликвидацию запасов более высокими темпами, чем в предыдущие два года. К концу июня и товарные, и заводские запасы снизились до относительно низких для аналогичного периода последних лет уровней, что оказало мощную поддержку восстановлению платы за переработку. Однако, сможет ли низкий уровень запасов сохраниться, по-прежнему зависит от масштабов восстановления предложения в III квартале и фактической динамики спроса в межсезонье.

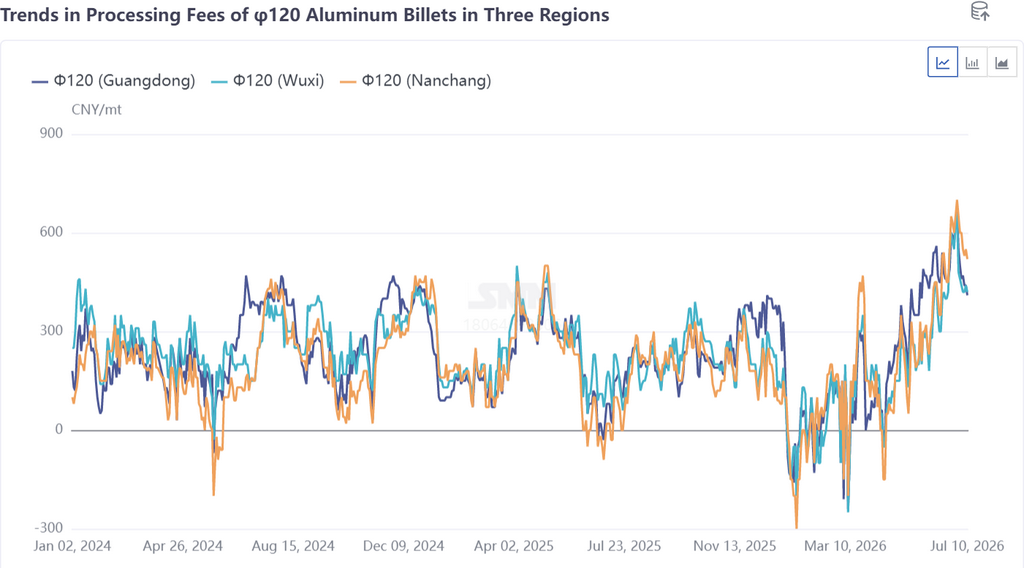

3. Плата за переработку

Сначала снижение, затем рост: амплитуда и частота колебаний превысили уровни двух предыдущих лет

В первом полугодии 2026 года плата за переработку алюминиевой заготовки из сплава 6063 в Китае продемонстрировала отчетливую траекторию «сначала снижение, затем рост», причем как по глубине падения, так и по высоте подъема и частоте смены направления она превзошла уровни двух предыдущих лет, что привело к заметному усилению осторожности среди участников рынка.

I квартал: глубокие скидки, самый мрачный час для отрасли.В январе настроения в торговле алюминиевой заготовкой постепенно ослабевали, и плата за переработку пережила «внезапный обвал». В трех регионах (Фошань, Уси, Наньчан) плата за переработку заготовок диаметром 120 мм в основном ушла в отрицательную зону, а скидка продолжала увеличиваться под влиянием ценовой конкуренции. К середине марта, когда произошла коррекция цен на алюминий, стоимость переработки начала подавать признаки роста, но из-за давления цен на алюминий и более слабого, чем ожидалось, потребления, после краткой корректировки снова снизилась. В течение большей части I квартала стоимость переработки на стандартные строительные заготовки из сплава 6063 оставалась ниже себестоимости, ставя предприятия на грань убытков при серьезном финансовом давлении.

II квартал: Рост с колебаниями, резкое восстановление стоимости переработки.Конец апреля стал критическим поворотным моментом. На примере Южного Китая: стоимость переработки алюминиевых заготовок φ120 в Гуандуне, достигнув минимального во II квартале уровня -40 юаней за тонну 16 апреля, быстро выросла до максимума с начала года в 490 юаней за тонну 28 мая, набрав более 530 юаней за тонну, при этом Южный Китай выступил локомотивом этого восстановления. Впоследствии, ускорившееся снижение цен на алюминий в июне подтолкнуло стоимость переработки к почти трехлетним максимумам, при этом все три региона преодолели отметку в 600 юаней за тонну. По некоторым спецификациям наблюдался структурный дефицит, а котировки на малые заготовки выросли на фоне ограниченного предложения.

Основные драйверы этого восстановления стоимости переработки можно суммировать как три взаимодополняющих фактора:

Во-первых, снижение цен на алюминий и спред Шанхай–Гуандун. С середины–конца апреля спотовые цены на алюминий в трех основных регионах потребления резко упали более чем на 2 000 юаней за тонну, что способствовало улучшению покупательских настроений в перерабатывающих отраслях. Тем временем ценовой спред между восточным и южным Китаем оставался высоким; на конец мая спред Шанхай–Гуандун все еще достигал 150 юаней за тонну, и нежелание северных поставщиков направлять продукцию в южный Китай для продажи создало дисбаланс в региональных грузопотоках, при этом дефицит предложения в южном Китае был особенно заметен.

Во-вторых, перебои в поставках. Стремление к стандартизации алюминиевых мощностей Китая привело к нехватке жидкого алюминия на юго-западе страны, вынудив некоторые заводы по производству заготовок сокращать производство, несмотря на высокую стоимость переработки. В то же время слабая стоимость переработки в I квартале оказала давление на прибыльность предприятий, и заводы по производству заготовок в некоторых регионах заблаговременно провели сокращение производства на предельных мощностях, включая техобслуживание линий, ремонт оборудования, переключение на другую продукцию и сокращение закупок сырья. К концу мая некоторые предприятия еще выполняли планы краткосрочных остановок производства и технического обслуживания. Экологические проверки в Байсэ (Гуанси) дополнительно сократили поставки жидкого алюминиевого сырья для близлежащих заводов по производству заготовок. Многочисленные перебои со стороны предложения напрямую способствовали росту платы за переработку.

В-третьих, умеренное восстановление спроса. После мая загрузка предприятий алюминиевой экструзионной отрасли Китая восстановилась до примерно 57,6%, продолжив умеренный рост по сравнению с предыдущим месяцем. В строительном секторе экструзии некоторые предприятия организовали производство на основе имеющихся заказов по крупным инженерным проектам, а повышение температуры на севере стимулировало рост конечного спроса на ремонт жилья и замену окон и дверей. В промышленном секторе экструзии периодическое снижение цен на алюминий стимулировало закупки в перерабатывающих отраслях, а рост заказов на поставку для производителей рам для фотоэлектрических панелей в начале июня ускорил производственные графики. Незначительное улучшение спроса со стороны конечных потребителей создало фундаментальную основу для восстановления платы за переработку.

В региональном разрезе разброс цен на переработку в районе Фошань был особенно заметен среди трех регионов, а основным фактором его периодического роста стало снижение цен на алюминий и количественное сокращение регионального предложения. В районе Наньчан плата за переработку значительно выросла в мае-июне, поскольку сокращение поступления товаров с северо-запада из-за нехватки транспортных мощностей и роста стоимости перевозок привело к низким местным товарным запасам, что оказало поддержку. В районе Уси наблюдалась повышательная тенденция: котировки малых заготовок заметно выросли из-за ограниченного предложения, а по некоторым спецификациям крупных заготовок также периодически возникал дефицит. Однако с точки зрения средних цен за полугодие, хотя плата за переработку выросла во втором квартале и была выше по сравнению с аналогичным периодом прошлого года, из-за глубоких скидок в первом квартале средние цены за полугодие во всех трех регионах опустились ниже 200 юаней за тонну, оставаясь значительно ниже уровня того же периода 2025 года.

Затраты и рентабельность: рост затрат в годовом исчислении сократил пространство для прибыли

Цены на алюминий в целом колебались на высоких уровнях в первом полугодии, заметно вырастя по сравнению с аналогичным периодом прошлого года, соответственно выросли и производственные затраты на алюминиевые заготовки. Хотя абсолютная цена алюминиевых заготовок выросла, основной переменный показатель рентабельности предприятий — плата за переработку — пострадал от повсеместных глубоких скидок в первом квартале, в результате чего средняя цена за полугодие оказалась ниже уровня прошлого года, а пространство для прибыли предприятий значительно сократилось по сравнению с предыдущим годом. Хотя восстановление платы за переработку во втором квартале привело к периодическому восстановлению прибыли, с учётом скрытых затрат, таких как капитальные и транспортные расходы, общий уровень рентабельности отрасли оставался под давлением, и некоторые предприятия в первом полугодии всё ещё были убыточными. Резкие колебания платы за переработку — от глубоких скидок до почти трехлетних максимумов — приводили к тому, что прибыль предприятий часто переходила из прибыльной в убыточную, что значительно усложняло операционную деятельность.

II. Прогноз по рынку первичных алюминиевых заготовок на второе полугодие 2026 г.

В перспективе на второе полугодие ожидается, что рынок первичных алюминиевых заготовок найдет новое равновесие на фоне продолжающейся корректировки баланса спроса и предложения. С точки зрения предложения, ограниченное наличие жидкого алюминия из-за стандартизации алюминиевых мощностей сдержит значительный рост производства; со стороны спроса, несмотря на давление традиционного межсезонья, сохраняются ожидания стабильного роста в секторе промышленных прессованных изделий и потенциального предельного вклада экспорта. Плата за переработку демонстрирует признаки ослабления после колебаний на высоких уровнях, и их динамика во втором полугодии будет зависеть от интенсивности противостояния спроса и предложения и направления колебаний цен на алюминий.

1. Основы спроса и предложения

Предложение: Ужесточение доступности жидкого алюминия сдерживает наращивание производства, ограниченный ввод новых мощностей

Ключевым фактором со стороны предложения во втором полугодии станет сохраняющееся влияние стандартизации алюминиевых мощностей на предложение жидкого алюминия. В связи с заметными успехами в стандартизации мощностей в Китае и ростом закупок жидкого алюминия из-за улучшения рентабельности отдельных видов переработанной продукции, предложение жидкого алюминия на внутреннем рынке становится всё более ограниченным, что оставляет мало возможностей для значительного роста производства алюминиевых заготовок в третьем квартале. Некоторые предприятия, проводившие техническое обслуживание или переключавшиеся на другие виды продукции из-за низкой платы за переработку в первом квартале, по-прежнему сталкиваются с неопределённостью в восстановлении объёмов.

Что касается новых проектов, то хотя некоторые были запущены в первом полугодии, для выхода на полную мощность всё ещё требуется время; на второе полугодие запланированы несколько новых проектов, но их фактическое продвижение заслуживает осторожного наблюдения. Смогут ли некоторые ранее сократившие или приостановившие производство предприятия возобновить работу во втором полугодии, пока неясно, поскольку такие факторы, как переход на диверсифицированные виды продукции, сокращение поставок жидкого алюминиевого сырья и финансовое давление, будут продолжать влиять на эффективность их производства. Согласно годовому прогнозу баланса SMM, общее производство первичных алюминиевых заготовок в Китае в 2026 году ожидается на уровне около 17,77 млн т , что соответствует примерно 9,40 млн т во втором полугодии, что больше, чем в первом, но рост ограничен узкими местами в поставках жидкого алюминия и остается умеренным. SMM ожидает, что уровень операционной загрузки в июле стабильно повысится примерно до 58,1%, при этом возможности дальнейшего наращивания производства в последующие месяцы будут зависеть от фактического высвобождения поставок жидкого алюминия.

Сторона спроса: слабое восстановление внутреннего рынка как основная тема, экспортный драйвер незначительно ослабевает

Спрос продолжит сталкиваться с многочисленными проблемами во втором полугодии. На внутреннем фронте рынок сейчас находится в традиционном межсезонье, конечный спрос слаб. Еженедельный уровень операционной загрузки алюминиевых профилей продолжает снижаться неделя к неделе, и темпы восстановления внутреннего спроса остаются медленными. В строительном профиле восстановление рынка недвижимости остается вялым, спрос на строительные материалы лишен трендового восходящего импульса, и в ближайшей перспективе шансы на существенное улучшение невелики. В промышленном профиле, хотя сектора новой энергетики, такие как фотоэлектричество и аккумуляторы, по-прежнему обеспечивают устойчивость спроса на промышленные заготовки, умеренная доходность переработки не обязательно трансформируется в синхронное расширение конечного потребления; возможность устойчивого отбора из запасов все еще требует проверки.

Что касается экспорта, дефицит поставок алюминия за рубежом в июне стимулировал заказы на экспорт алюминиевых полуфабрикатов, эффективно абсорбируя часть мощностей по жидкому алюминию; однако в июле с сокращением ценового спреда между китайским и зарубежными рынками экспортный драйвер может незначительно ослабнуть. Прямой экспорт алюминиевых заготовок все еще находится на ранних стадиях наращивания объемов и в краткосрочной перспективе вряд ли внесет значимый вклад в масштабах. Кроме того, в условиях высоких перерабатывающих сборов некоторые нижестоящие предприятия по выпуску профилей под давлением затрат стремятся напрямую закупать алюминиевые слитки для переплавки, что создает некоторое давление замещения на спрос на алюминиевые заготовки.

В целом, ключевыми аспектами спроса во втором полугодии являются: во-первых, сохранится ли стабильность заказов на промышленные профили, и в частности, поддержка со стороны таких развивающихся секторов, как фотоэлектричество и NEV, на высококачественные промышленные заготовки; во-вторых, наступит ли традиционный сентябрьско-октябрьский пиковый сезон, как ожидается, открывая окно фазового восстановления для строительных профилей; и в-третьих, эластичность экспорта в условиях изменения ценового спреда между китайским и зарубежными рынками. В целом спрос во втором полугодии, вероятно, продолжит слабое восстановление, причём вероятность значительного расширения невысока.

Итоги баланса спроса и предложения во втором полугодии: Со стороны предложения рост производства ограничен дефицитом жидкого алюминия, что оставляет мало возможностей для наращивания. Со стороны спроса внутренний спрос восстанавливается слабо, а экспортный импульс постепенно ослабевает. И продавцы, и покупатели сталкиваются с определёнными ограничениями. В условиях слабости как предложения, так и спроса рынок, вероятно, останется в состоянии жёсткого равновесия. Периодические дисбалансы спроса и предложения всё ещё могут возникать, но вероятность значительного дисбаланса снизилась по сравнению с первым полугодием.

2. Стоимость переработки

После колебаний на высоких уровнях стоимость переработки постепенно оказывается под давлением и может снизиться в условиях консолидации.

Нынешние высокие тарифы за переработку уже демонстрируют признаки смягчения и тенденции к снижению. Рынок всегда с трудом принимал попытки удержать цены и поднять плату за переработку. Приёмка высоких цен на переработку в перерабатывающих отраслях ограничена, и некоторые экструзионные предприятия уже перешли на закупку алюминиевых слитков для переплавки в качестве замены, что создаёт естественный потолок для стоимости переработки алюминиевой заготовки.

С точки зрения поддерживающих факторов, ограничение со стороны предложения из-за дефицита жидкого алюминия сохраняется. Ситуация с пассивным сокращением производства на некоторых заводах по выпуску заготовок на юго-западе Китая вряд ли фундаментально улучшится в ближайшей перспективе. Дефицит предложения по-прежнему обеспечивает определённую поддержку стоимости переработки. В то же время как общественные запасы, так и заводские запасы находятся на относительно низких уровнях для этого периода за последние годы. В условиях низких запасов поставщики всё ещё способны удерживать цены.

С точки зрения сдерживающих факторов, во втором полугодии, в традиционный межсезонье, внутренний спрос будет слабым, загрузка экструзионных мощностей снизится месяц к месяцу, а покупательская способность конечных потребителей будет ограничена. Экспортный импульс ослабнет по мере сокращения ценового разрыва между китайским и зарубежным рынками. Стимулированные высокими расценками на переработку, предприятия по выпуску алюминиевых заготовок проявляют высокую производственную активность; как только предложение жидкого алюминия ослабнет, наращивание выпуска усугубит дисбаланс спроса и предложения, оказывая понижательное давление на стоимость переработки. Более того, конкуренция по плате за переработку усиливается, обостряя жесткую конкуренцию в отрасли. Продажи по низким ценам для наращивания объемов стали нормой, а закупки в основном следуют рынку, приобретая сырье по преобладающим ценам, что еще больше ослабляет способность платы за переработку противостоять снижению.

В целом, во втором полугодии у платы за переработку алюминиевых заготовок на внутреннем рынке крайне ограниченный потенциал для значительного роста. Ожидается, что средний уровень будет постепенно снижаться в рамках консолидации, однако под влиянием волатильности цен на алюминий плата за переработку по-прежнему будет сталкиваться с множеством неопределенных факторов. Корректировки на стороне спроса и предложения также нельзя игнорировать: если ужесточение предложения жидкого алюминия продолжится, плата за переработку может вновь получить импульс к росту в условиях периодических дисбалансов спроса и предложения; и наоборот, если предложение жидкого алюминия восстановится, а сезонное ослабление спроса усилится, снижение платы за переработку может ускориться.

Стоит отметить, что отрицательная корреляция между темпами колебаний платы за переработку и динамикой цен на алюминий была особенно заметна в первом полугодии: снижение цен на алюминий часто открывало пространство для роста платы за переработку, и наоборот. Ожидается, что эта логика сохранится и во втором полугодии, при этом направление цен на алюминий будет служить опережающим индикатором для динамики платы за переработку. Кроме того, необходимо внимательно следить за ходом реализации политики по стандартизации мощностей по производству алюминия, фактическими темпами увеличения доли жидкого алюминия в Китае, а также реальной силой потребительского периода «пикового сезона сентябрь-октябрь». Изменения этих факторов совместно определят среднюю тенденцию и диапазон колебаний платы за переработку во втором полугодии.

Прогноз по плате за переработку во втором полугодии: Плата за переработку на текущих высоких уровнях уже демонстрирует признаки ослабления, и пространство для роста во втором полугодии будет ограниченным; ожидается постепенное снижение в рамках консолидации. Однако такие факторы, как ужесточение предложения жидкого алюминия и среда низких запасов, по-прежнему будут оказывать периодическую поддержку, а значит, траектория снижения платы за переработку вряд ли будет прямолинейной, и к неопределенностям в условиях волатильности следует относиться с осторожностью. Динамика цен на алюминий, корректировки спроса и предложения, а также ход политических мер будут совместно формировать траекторию платы за переработку. Участники отрасли по-прежнему должны сохранять уверенность и не быть излишне пессимистичными.

Источник данных: SMM

![[Анализ SMM] Рынок вторичного алюминия за пределами Китая остаётся в застое, а фундаментальные факторы спроса и предложения ведут к откату цен.](https://imgqn.smm.cn/usercenter/zlIyw20251217171654.jpg)