Обзор цен на серебро в первом полугодии 2026 года: экстремальный рост с последующей коррекцией тренда

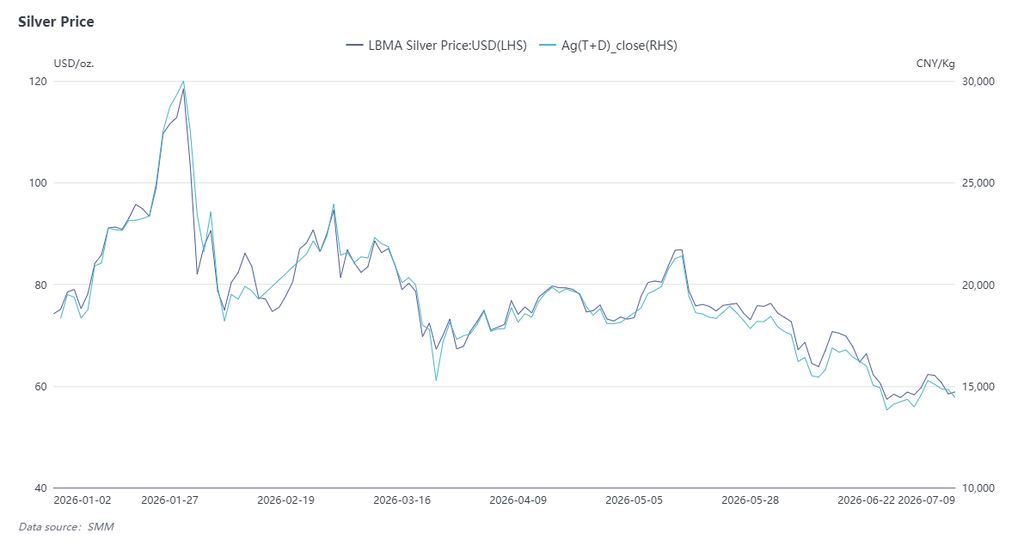

В первом полугодии 2026 г. серебро испытало экстремальную ценовую динамику — «остроконечную перевернутую V» с последующим ступенчатым снижением — под влиянием двух ключевых факторов: дисбаланса фундаментальных показателей спотового рынка и изменения денежно-кредитной политики ФРС США. В начале года сжатие на спотовом рынке усилилось, а ожидания смягчения обеспечили оценочную поддержку, что вместе подтолкнуло серебро до исторического максимума в 30 900 юаней/кг. Впоследствии ожидания снижения ставок прошли путь от полного учёта в ценах до полного разворота, а устойчиво высокая инфляция, превышающая прогнозы, укрепила ожидания ужесточения, отправив серебро в нисходящий тренд. В июне оно достигло полугодового минимума в 13 816 юаней/кг, скорректировавшись на 55% от пика.

В январе и феврале доминировали настроения сжатия, подстегнувшие рост, а ожидания смягчения создавали макроэкономический оценочный пол. В начале года рынок продолжал торговать на прежнем нарративе мягкой политики, в целом ожидая, что ФРС начнёт снижать ставки в 2026 году, в то время как временно ослабевший доллар США поддерживал комплекс драгоценных металлов. В конце января обращение серебра SHFE на спотовом рынке резко сократилось, создав редкую структуру бэквордации; риск сжатия быстро возрос, и резонанс фундаментальных и макроэкономических факторов вывел серебро на исторический максимум. В начале февраля после однодневного обвала серебро быстро восстановилось и консолидировалось выше 25 000 юаней/кг. В середине февраля биржа ужесточила меры контроля рисков, настроения сжатия постепенно угасли, и фаза экстремального роста временно приостановилась.

В марте и апреле ожидания снижения ставок продолжали остывать, и серебро перешло к трендовой коррекции. В марте устойчивость инфляции в США становилась всё более очевидной, и рыночные ставки на снижение ставок ФРС постоянно сокращались. Тема мягкой торговли быстро сошла на нет, и серебро официально вступило в нисходящий тренд, опустившись в течение месяца до отметки выше 16 000 юаней/кг. Затем рынок вступил в перетягивание каната между покупателями и продавцами; на фоне меняющихся ожиданий цены на серебро стабилизировались и периодически восстанавливались. Апрель оставался в основном в диапазоне, без явного направленного прорыва, пока рынок ожидал дальнейших сигналов от данных по инфляции и занятости.

В мае и июне ожидания в отношении политики полностью развернулись. Сильные ястребиные сигналы в сочетании с инфляцией выше прогнозов ускорили процесс достижения дна. В мае данные по CPI и PPI в США превысили ожидания, а рынок труда оказался на удивление сильным, разрушив все оставшиеся надежды рынка на снижение ставок. Крупные институты последовательно снижали и в итоге свели к нулю свои прогнозы снижения ставок на весь год; рыночный консенсус быстро сместился с «цикла снижения ставок» на «более высокие ставки на более длительный срок», и цены на серебро возобновили снижение. В июне заседание ФРС официально подтвердило разворот политики, при этом точечная диаграмма не показала снижения ставок в этом году. Доходность казначейских облигаций США и индекс доллара США росли синхронно, постоянно оказывая давление на финансовые свойства серебра. Цены на серебро ускорили падение, в итоге достигнув полугодового минимума в 13 816 юаней/кг, что на 55% ниже пика.

Обзор рынка серебряной руды в первом полугодии 2026 г.: события в Перу вызвали опасения по поводу поставок, а всплеск импорта поддержал внутреннее сырьё

Международные сбои в добыче: перебои в работе рудников Перу вызвали однодневный рост цен на серебро на 7,3%

11 мая 2026 г. президентский дворец Перу издал Чрезвычайный указ № 003‑2026. Под влиянием продолжающегося энергетического кризиса некоторые малые и средние рудники с низкой устойчивостью к рискам и высокими затратами столкнулись с рисками сокращения производства или временной остановки. Под влиянием как энергетического кризиса в Перу, так и эскалации напряжённости на Ближнем Востоке спотовые цены на серебро LBMA выросли примерно на 7,3% за один день, достигнув 86,1 долл./унц.

Согласно опросу SMM, Перу занимает доминирующее положение в мировых поставках добытого серебра, а на малые и средние рудники приходится до 75% внутренних проектов. При этом Перу обеспечивает половину импорта Китаем серебросодержащих концентратов. В случае возникновения существенного дефицита поставок это вызовет значительный шок для рынков как в самом Китае, так и за его пределами. Однако данный инцидент в основном оставался на стадии спекулятивных торгов на новостях и пока не подтверждён устойчивыми данными о поставках.

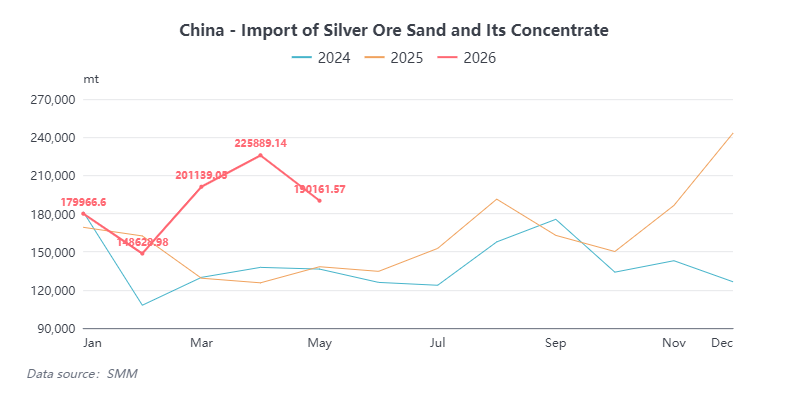

Импортный рынок: всплеск импорта в первом полугодии, рост за год ожидается выше 20%

В мае 2026 г. импорт серебросодержащих концентратов в Китай составил 190 000 т, что на 15,8% меньше в месячном исчислении; совокупный импорт за январь‑май достиг 946 000 т, увеличившись на 30,4% в годовом исчислении. Импорт продолжал расти в первом полугодии этого года, главным образом из‑за сохраняющейся премии SGE над спотовыми ценами LBMA на серебро, что привлекло зарубежных горнодобытчиков к увеличению экспорта в Китай. С мая премия сузилась, и импорт соответственно сократился.

В 2025 г. импорт серебросодержащей руды в Китай составил 1,94 млн т в физическом весе, увеличившись на 16% в годовом исчислении. С учётом опережающего роста, вызванного премией в первом полугодии текущего года, ожидается, что импорт серебросодержащей руды в Китай сохранит рост более 20% по итогам всего 2026 г.

Обзор рынка серебряных слитков в первом полугодии 2026 г.: стабильный рост предложения, всплеск импорта с последующей нормализацией и перестройка структуры спроса

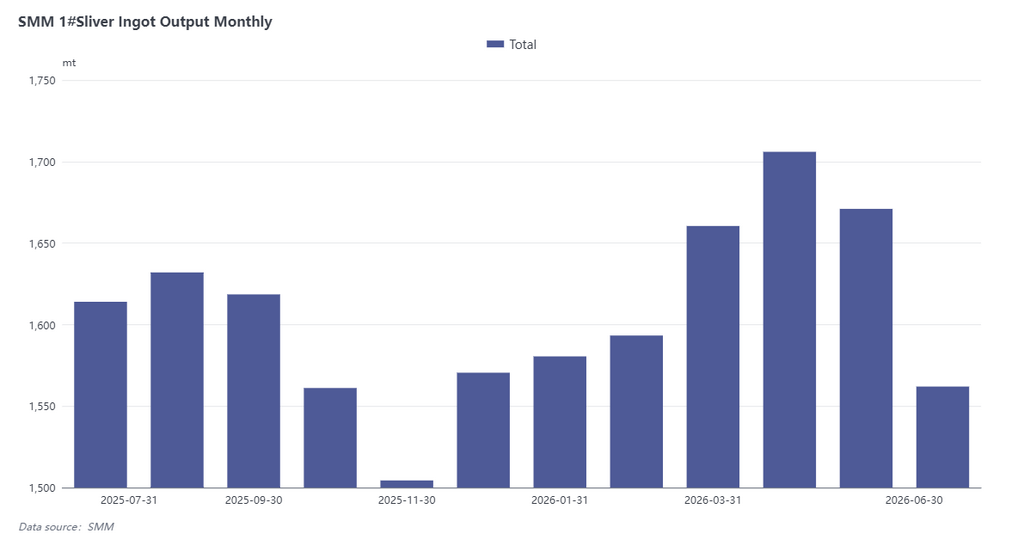

Предложение: производство серебряных слитков выросло на 6,9% в годовом исчислении, за год ожидается достижение 20 000 т

В первом полугодии 2026 г. производство серебряных слитков в Китае сначала росло, а затем стабилизировалось. По данным SMM, в июне выпуск составил 1 562 т, что на 6,5% меньше, чем в предыдущем месяце, в основном из‑за плановых остановок на медеплавильных заводах и временных остановок у некоторых производителей. Совокупное производство с января по июнь достигло 9 773 т, увеличившись на 6,9% в годовом исчислении, сохраняя устойчивый рост в целом.

Если смотреть на весь год, предложение серебра из отечественных рудников оставалось в целом стабильным, тогда как импорт серебросодержащих концентратов продолжал расти. Вместе с повышением стоимости попутного серебра и улучшением общих показателей извлечения некоторые предприятия планируют запустить линии по переработке драгоценных металлов во втором полугодии. Ожидается, что производство серебряных слитков за весь 2026 год достигнет около 20 000 т, что примерно на 7% больше, чем в предыдущем году, ускорившись по сравнению с 18 600 т серебра SMM #1 в 2025 г. Май‑июнь — традиционный сезон технического обслуживания для медных и свинцовых концентратов, поэтому недавнее фазовое сокращение предложения является нормальным сезонным колебанием; ожидается, что производство постепенно восстановится в июле‑августе. В целом, фундаментальные показатели предложения серебряных слитков в первом полугодии оставались прочными, заложив хорошую основу для функционирования рынка во втором полугодии.

Импорт & экспорт: всплеск импорта с последующей нормализацией, во втором полугодии внимание на тарифные потрясения в Индии

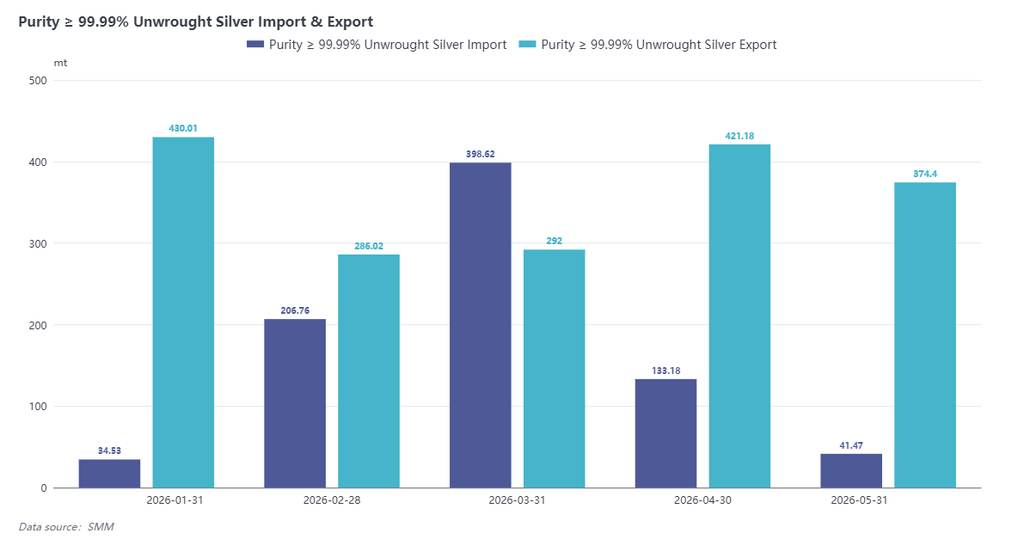

Экспорт: с января по май 2026 г. совокупный экспорт рафинированного серебра составил 1 803 т, что на 3,38% меньше, чем в прошлом году, при этом 94,64% пришлось на переработку давальческого сырья.

Импорт: импорт рафинированного серебра достиг 815 т в январе‑мае по сравнению с чистым импортом всего в 16 т за тот же период прошлого года. Резкий рост был в основном вызван расширением ценового спреда между китайским и зарубежным рынками. При высоких внутренних премиях на серебряные слитки спекулятивные закупки зарубежных слитков в районе Шэньчжэня заметно увеличились, и в марте торговля серебряными слитками ненадолго перешла в редкий режим чистого импорта. Некоторые плавильные предприятия по‑прежнему могли извлекать значительную прибыль, экспортируя в рамках переработки давальческого сырья, а затем импортируя в обычном порядке. После апреля окно для импорта постепенно закрылось, и торговля рафинированным серебром вернулась к нормальным схемам. Ожидается, что во втором полугодии экспорт останется стабильным, а импорт, вероятно, нормализуется при отсутствии серьёзных нарушений ценового спреда между китайским и зарубежным рынками.

В мае 2026 г. Индия повысила базовую таможенную пошлину на импорт золота и серебра с 5% до 10%. Индийские банки активно уплатили пошлины, чтобы возобновить импорт слитков, завершив таможенную очистку 9 т золота и 34 т серебра в мае. Индия является ключевым рынком спроса на серебряные ювелирные изделия и компоненты для электроники в мире, и более высокая импортная пошлина во втором полугодии может негативно сказаться на её покупательском спросе, что потенциально повлияет на экспортные рынки.

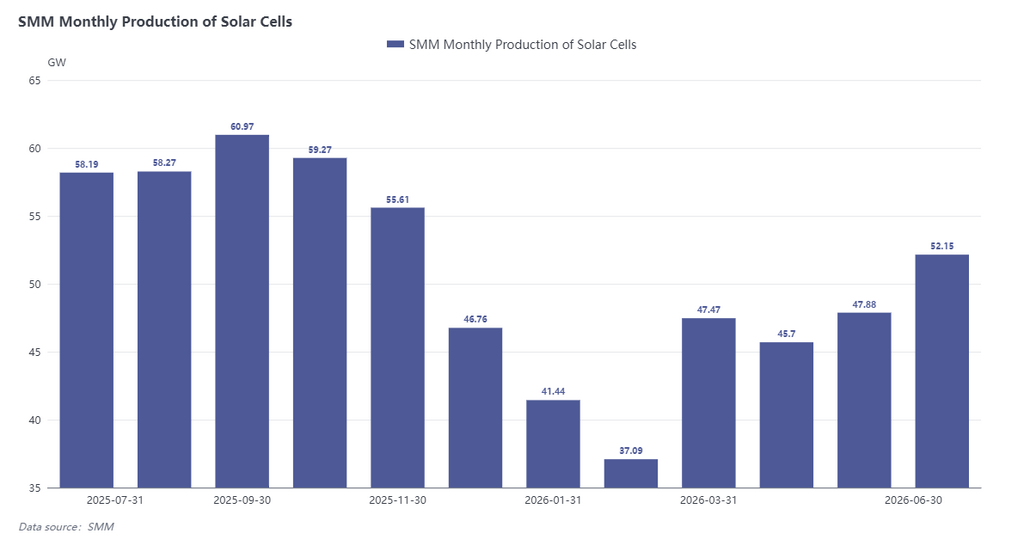

Спрос: использование серебра в фотоэлектричестве сократилось на 21% в годовом исчислении; промышленный спрос перехватывает лидерство у инвестиционного

В первом полугодии 2026 г. производство солнечных элементов пережило заметный спад в первом квартале с последующим постепенным восстановлением во втором. Выпуск в первом квартале упал на 22% по сравнению с предыдущим кварталом под давлением высоких цен на серебро (серебро составляет примерно 30–40% стоимости элемента), традиционного производственного межсезонья и ожиданий отмены политики возврата налога на фотоэлектрические модули в апреле, что сдерживало спрос на пополнение запасов. Некоторые предприятия продемонстрировали временный рост в апреле благодаря экспортному ажиотажу. Во втором квартале большой объём заказов на модули коммунального масштаба, а также вступление в силу политики ALMM в Индии 1 июня побудили компании форсировать экспорт до закрытия окна, что постепенно увеличивало производственные планы и приводило к месячному росту выпуска.

С точки зрения общего использования серебра в фотоэлектричестве, темпы замещения серебра медью были умеренными. Согласно данным SMM, среднее потребление серебра на ГВт для солнечных элементов в 2026 г. ожидается на уровне 9 т/ГВт, что на 5% меньше, чем в предыдущем году, с ежегодным снижением около 5% до 2030 г. Однако по мере снижения выпуска конечных модулей годовые прогнозы производства элементов были пересмотрены в сторону понижения, и использование серебра в фотоэлектричестве в 2026 г. оценивается примерно в 4 935 т, что на 21% меньше в годовом исчислении.

Рассматривая общую структуру спроса в 2026 г., использование серебра в фотоэлектричестве резко сократилось, в то время как инвестиционный спрос лидировал в первом квартале. Промышленный спрос оставался жёстким, поддержанный чипами SiC, печатными платами и рынком транспортных средств на новой энергии. Однако во втором квартале премии и скидки показали, что рынок остыл от прежнего перегрева инвестиционного спроса и вернулся к промышленному как основному драйверу. В сочетании со снижением спроса со стороны фотоэлектрического сектора общий спрос оставался слабым. Под влиянием традиционного межсезонья в июле и августе поддержка промышленного спроса была недостаточной. Во втором полугодии ожидается постепенное восстановление промышленного спроса с сентября‑октября, а нарратив спроса на серебро, обусловленный развитием ИИ, вероятно, будет постепенно материализоваться.

Прогноз

В целом динамика серебра в первом полугодии 2026 г. по сути отражала переоценку после ослабления ожиданий ликвидности, при этом экстремальные аномалии на спотовом рынке дополнительно усилили ценовые колебания. Ожидания смягчения в начале года уже заложили оценочный потенциал, а короткие сжатия на спотовом рынке вывели цены на экстремально высокие уровни, оторванные от фундаментальных показателей. Впоследствии ожидания снижения ставок полностью развернулись, и среда высоких ставок продолжала подавлять финансовые свойства драгоценных металлов, выступая основным драйвером нисходящего тренда в первом полугодии.

Во втором полугодии ключевым макроэкономическим ориентиром останутся сигнал о переломе в данных по инфляции США в третьем квартале и маржинальные сдвиги в позиции ФРС. Направление индекса доллара США и реальная доходность казначейских облигаций США будут напрямую определять темпы и масштабы восстановления оценки серебра. До появления чёткой переломной точки в макроэкономических препятствиях серебро, как ожидается, сохранит в целом консолидирующийся и сдержанный тренд. Между тем, следует отслеживать фундаментальные факторы, такие как структура спроса и предложения на спотовом рынке, которые могут послужить важными триггерами для периодических отскоков.