1. Обзор цен

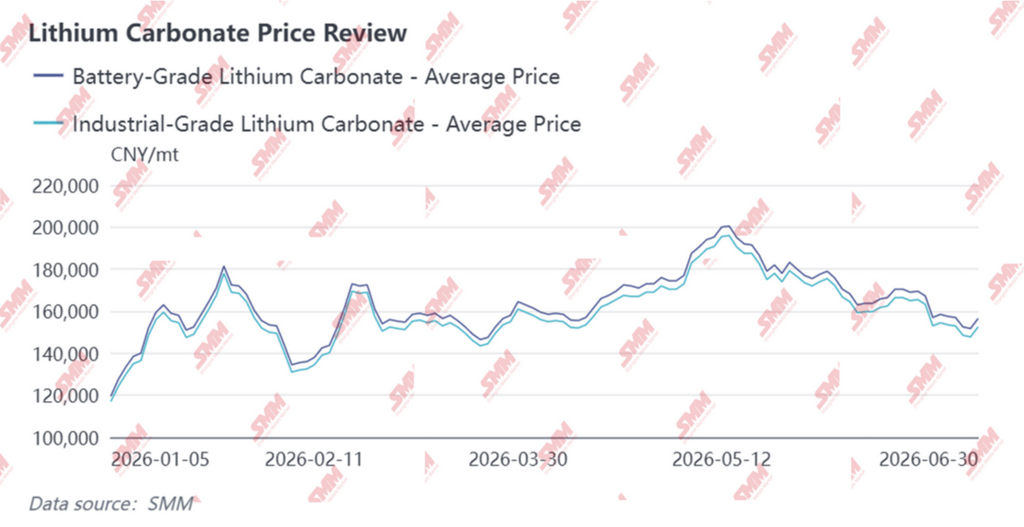

В первой половине 2026 года на внутреннем рынке карбоната лития аккумуляторного качества наблюдалась резкая и масштабная волатильность, при этом ценовой центр в целом смещался вверх. Взаимодействие спроса и предложения сохранялось на протяжении всего периода, а рыночные настроения колебались между оптимизмом и осторожностью. Средний диапазон цен за первое полугодие составил от 149 600 до 177 000 юаней за тонну, что отражает значительные колебания.

Первый квартал: Предпраздничное накопление запасов и маневры по поддержанию цен привели к тому, что цены сначала росли, затем падали, а затем снова поднимались

В январе спотовые цены на карбонат лития демонстрировали тенденцию резкого волатильного роста, при этом среднемесячная цена составила 156 000 юаней за тонну, что на целых 55% больше, чем в предыдущем месяце. Со стороны предложения объем производства оставался в основном стабильным; однако по мере снижения доли долгосрочных контрактов, заключаемых с партнерами по цепочке, производители солей лития сократили выполнение таких заказов. В результате желание продавать спотовые партии было незначительным, и усиливалось стремление придерживать продажи для поддержания цен. Со стороны спроса производители материалов ниже по цепочке накапливали запасы перед Праздником весны в феврале, но их готовность принимать быстро растущие спотовые цены была ограничена. В целом они придерживались стратегии 'покупок на падениях', пополняя запасы только при коррекции цен. В течение месяца спотовая цена на карбонат лития аккумуляторного качества достигла пика в 181 500 юаней за тонну, а к концу месяца снизилась примерно до 168 000 юаней за тонну.

В феврале цены следовали модели: сначала падение, затем рост, при этом среднемесячный показатель составил 149 600 юаней за тонну — незначительное снижение на 3,5% по сравнению с предыдущим месяцем. В начале месяца участники рынка со стороны спроса продолжили предпраздничное накопление запасов, однако их стратегия закупок оставалась осторожной, с упором на покупки на падениях. С середины месяца предприятия нижнего звена в основном завершили накопление запасов, торговая активность на рынке замедлилась, и большинство заняло выжидательную позицию. Со стороны предложения производители солей лития из верхнего звена по-прежнему неохотно продавали спотовые партии, сохраняя позицию по поддержанию цен; лишь небольшой объем продаж осуществлялся по высоким ценам, в результате чего рынок оказался в состоянии стагнации.

В марте цены снова укрепились: среднемесячное значение выросло на 5% по сравнению с предыдущим месяцем. Со стороны предложения: по мере завершения сезона ремонтов производство постепенно возобновлялось, и производители солей лития проявляли большую готовность продавать при относительно высоких уровнях около 170 000 юаней за тонну; со стороны спроса: производители катодных материалов продолжали стратегию покупок на спадах, демонстрируя сильный спрос в диапазоне 140 000–150 000 юаней за тонну. Благодаря устойчивому благоприятному спросу некоторые предприятия активно пополняли запасы на низких ценовых уровнях. В начале месяца цены взлетели до 172 500 юаней за тонну, а к концу месяца откатились до примерно 163 000 юаней за тонну.

Второй квартал: внешние шоки, усугубленные перебоями с поставками; цены совершили глубокое V-образное восстановление, достигли пика, а затем снизились

В апреле рынок продемонстрировал V-образное восстановление, среднемесячная цена выросла на 6% по сравнению с предыдущим месяцем. В первой половине месяца эскалация геополитической напряжённости на Ближнем Востоке усилила глобальное бегство от рисков, оказав давление на цены цветных металлов и карбоната лития, которые колебались вниз. Со второй половины до конца месяца возник ряд перебоев в поставках, включая запрет на экспорт из Зимбабве и цикл продления лицензий на рудниках в провинции Цзянси, что в сочетании с растущей поддержкой со стороны затрат привело к восстановлению цен, в результате чего к концу месяца ценовой уровень заметно сместился вверх. Переговоры между покупателями и поставщиками оставались в тупике, психологический ценовой разрыв увеличивался неделя за неделей: поставщики держали цены твёрдо и неохотно продавали, поддерживая высокие котировки; покупатели ограничивали закупки только самым необходимым, их психологический ценовой диапазон составлял 155 000–175 000 юаней за тонну. В первой половине месяца цены упали до примерно 155 500 юаней за тонну, а к концу месяца резко выросли до 177 000 юаней за тонну.

В мае цены демонстрировали тенденцию к колебаниям вверх со значительным повышением ценового центра, и среднемесячная цена выросла на 12% по сравнению с предыдущим месяцем. Перебои на стороне предложения продолжали усиливаться, к тому же производственные графики катодных материалов и аккумуляторных элементов у потребителей оставались на высоком уровне, а на июнь ожидалось дальнейшее ускорение; несоответствие спроса и предложения по срокам оставалось нерешённым. Производители литиевых солей в верхнем звене весь месяц сохраняли позицию поддержки цен и неохотно продавали; в нижнем же звене рынок разделился: одни предприятия пополняли запасы по более низким ценам, в то время как большинство ограниченно принимало высокие цены и закупало в основном для немедленных нужд, что привело к относительно сдержанным фактическим объёмам торгов. На фьючерсном рынке основной контракт ненадолго превысил отметку 200 000 юаней за тонну, вызвав эйфорию в настроениях рынка.

С наступлением июня центр цен сместился вниз на фоне волатильности. Со стороны предложения новости о продлении лицензий для рудников в Цзянси продолжали будоражить рынок; однако импорт карбоната лития в Китай в мае достиг рекордного уровня, а складские расписки на Гуанчжоуской фьючерсной бирже оставались высокими – около 50 000 тонн, создавая значительное давление со стороны социальных запасов. Хотя рост спроса соответствовал ожиданиям рынка, неожиданного увеличения не происходило, и цены не получали достаточного импульса к росту. Производители литиевых солей в верхнем звене не проявляли желания продавать по споту, сохраняя приверженность удержанию цен и воздержанию от продаж; производители материалов и аккумуляторных ячеек в нижнем звене продолжали стратегию покупок на спадах, существенно пополняя запасы после падения цены ниже 160 000 юаней за тонну, тем самым оказывая поддержку нижней границе рынка.

Оглядываясь на первую половину года, рынок карбоната лития демонстрировал широкие колебания с восходящим трендом под влиянием комплекса факторов, включая сбои поставок, геополитическую напряжённость и предпраздничное накопление запасов. Психологический ценовой разрыв между верхним и нижним звеньями сохраняется, динамика рынка становится всё более нюансированной, а корреляция между фьючерсными и спотовыми ценами ещё сильнее укрепилась. Во втором полугодии темпы восстановления предложения и фактическая реализация конечного спроса станут ключевыми факторами направления цен.

2. Сторона предложения

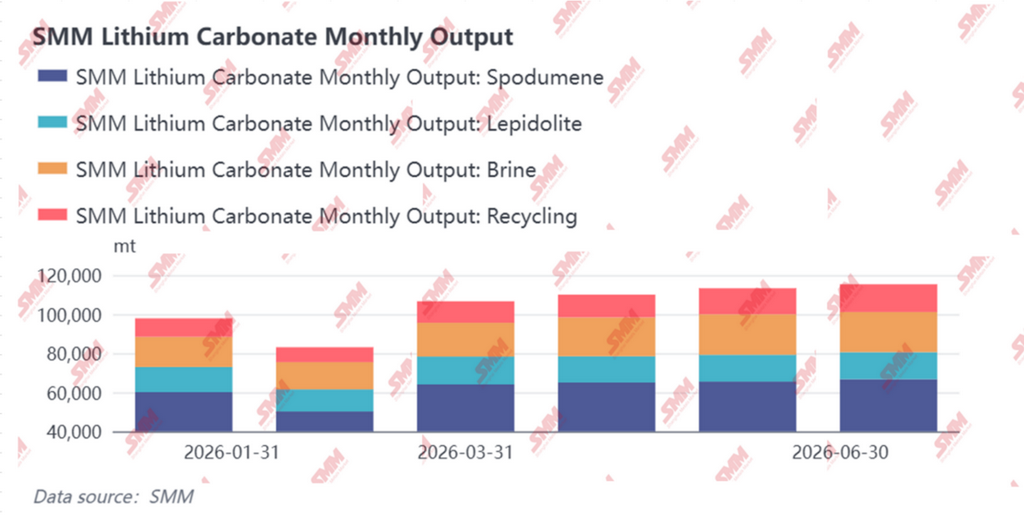

В первом полугодии 2026 г. производство карбоната лития в Китае следовало схеме первоначальной слабости с последующим восстановлением и стабильным наращиванием. Без учёта февральских перебоев из-за планового ремонта помесячный выпуск поступательно рос, а совокупный объём достиг примерно 622 000 тонн. Темпы восстановления предложения совпадали с движением цен в ключевые моменты – этап ускорения наращивания производства совпал с периодом, когда средний уровень цен повышался, в то время как периоды высокого предложения накладывались на откаты цен, что подчеркивает сложное перетягивание каната между продавцами и покупателями.

С поквартальной точки зрения, в I квартале наблюдались наиболее выраженные колебания производства. В январе производство карбоната лития в Китае составило 97 900 т, что на 1% ниже уровня предыдущего месяца. Хотя некоторые производственные линии начали плановое техническое обслуживание в середине-конце января, продолжающееся наращивание на некоторых новых линиях эффективно компенсировало снижение выпуска из-за обслуживания, в результате чего общий объем производства остался в целом стабильным. Однако в феврале масштабы технического обслуживания расширились. В сочетании с меньшим количеством рабочих дней в этом месяце производство резко упало до 83 100 т, что на 15% ниже уровня предыдущего месяца. Среднемесячный уровень цен на карбонат лития также снизился с январского максимума. Сокращение предложения в некоторой степени ограничило потенциал снижения цен; цены сначала упали, а затем восстановились в течение месяца, при этом среднемесячная цена снизилась лишь на 3,5% м/м — относительно ограниченное снижение. В марте произошел заметный отскок предложения. По мере того как предприятия, проходившие техническое обслуживание после Китайского Нового года, возобновили производство, новые линии стабильно наращивали выпуск, а сильный спрос повысил загрузку мощностей на неинтегрированных литиевых химических заводах, месячный объем производства подскочил примерно до 106 600 т, что на 28% выше уровня предыдущего месяца. Быстрое восстановление предложения совпало с высоким спросом со стороны downstream-потребителей в марте. На фоне роста как предложения, так и спроса цены продолжили постепенно расти, при этом среднемесячная цена увеличилась на 5% м/м.

Во II квартале темпы наращивания производства стали более плавными. В апреле производство составило примерно 110 000 т, увеличившись примерно на 4% м/м, причем основной вклад внесли продолжающееся наращивание на новых линиях соляных озер и дальнейший рост загрузки на неинтегрированных литиевых химических заводах. Цены в апреле сформировали V-образную траекторию из-за геополитических потрясений. В то время как объем предложения оставался стабильным, ожидания ужесточения поставок сырья, вызванные запретом на экспорт из Зимбабве и продлением лицензий на добычу в Цзянси, оказали сильную поддержку отскоку цен во второй половине месяца. В мае производство выросло еще примерно до 113 300 т, увеличившись примерно на 3% м/м, при этом предприятия по добыче из соляных озер и переработке обеспечили стабильный прирост за счет наращивания. Примечательно, что, несмотря на запрет Зимбабве на экспорт литиевого концентрата, запасы сырья у соответствующих предприятий были достаточны для обеспечения нормального производства в мае, и выпуск существенно не пострадал. В этом месяце сохраняющиеся перебои с поставками в сочетании с высоким спросом значительно подняли ценовой центр, среднемесячная цена выросла на 12% м/м. Объем производства в июне составил около 115,3 тыс. тонн, практически не изменившись по сравнению с предыдущим месяцем. Продолжался ввод новых мощностей как в секторе переработки, так и на сподуменовом направлении, но такие факторы, как техническое обслуживание и ограничения по распределению сырья, сдерживали дальнейший рост, удерживая общий выпуск на стабильно высоком уровне. Ценовой центр в июне сместился вниз, поскольку импорт достиг рекордного уровня, а складские свидетельства колебались около 50 тыс. тонн. При сохранении стабильного внутреннего производства это не смогло эффективно поддержать цены, и рыночный центр откатился примерно до 160 000 юаней за тонну.

Если рассматривать первое полугодие в целом, предложение прошло три ключевых поворотных точки. Во-первых, концентрированное техническое обслуживание и сокращение производства в феврале привели к фазе ужесточения предложения, что — в сочетании со спросом на пополнение запасов перед Китайским Новым годом — способствовало устойчивости цен в январе-феврале. Во-вторых, концентрированное возобновление производства в марте привело к росту выпуска на 28% м/м; в условиях двойного роста предложения и спроса цены продолжали расти, подтверждая, что эластичность спроса в этой фазе была выше, чем динамика предложения. В-третьих, производство вышло на плато высоких уровней во втором квартале, причем выпуск в апреле-июне стабилизировался в диапазоне 110 000–115 000 тонн. Однако в мае импорт резко вырос до рекордного уровня и складские свидетельства продолжили накапливаться, в результате чего общее давление предложения проявилось в июне и стало ключевой причиной того, что ценовой центр оказался под давлением и откатился в этом месяце. Переходя ко второму полугодию, ключевыми переменными предложения, за которыми предстоит следить, станут темпы возобновления добычи на рудниках Цзянси, оборот сподуменовых концентратов и скорость ввода новых мощностей.

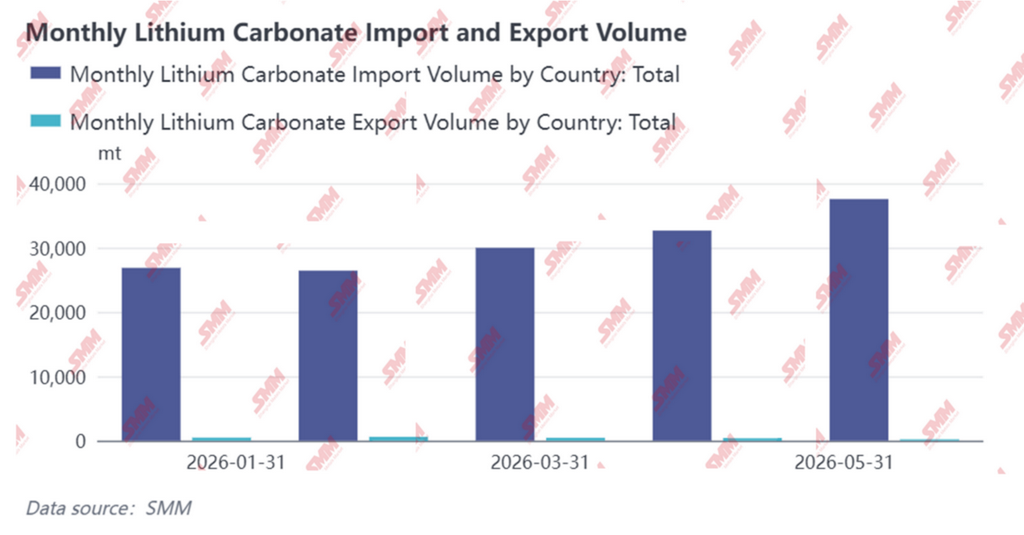

В части импорта и экспортаимпорт карбоната лития в Китай рос от месяца к месяцу в первом полугодии 2026 года, при этом усиливающееся внешнее давление предложения стало значительным источником роста внутреннего предложения. Между тем экспорт продолжал сокращаться, еще больше укрепляя модель чистого притока на китайский рынок.

С точки зрения общего объема импорта, Китай импортировал в общей сложности 153 тыс. тонн карбоната лития за январь-май, что на 53% больше, чем годом ранее. Ежемесячный импорт стабильно рос с начала года: в январе импорт составил 26 858 т, увеличившись на 12% к предыдущему месяцу; в феврале он немного снизился до 26 427 т, что на 2% меньше, чем в январе, но все еще на 114% выше по сравнению с аналогичным периодом прошлого года; в марте импорт восстановился до 29 974 т, рост на 13% к февралю; в апреле он вырос до 32 650 т, увеличившись на 9%; в мае импорт достиг 37 555 т, что на 15% больше, чем в апреле, и на 78% выше, чем в мае прошлого года, — это максимальный месячный объем импорта в первом полугодии.

Что касается источников импорта, Чили и Аргентина оставались двумя ключевыми столпами импорта карбоната лития в Китай. С января по май доля Чили в ежемесячном импорте оставалась стабильной в диапазоне 58–65%, тогда как доля Аргентины постепенно росла с 32% в январе до диапазона 30–39% в мае. Вместе две страны обеспечивали более 90% всего импорта Китая. Индонезия, как новый источник, сохраняла ежемесячный импорт на уровне 1000–2100 т, что составляло долю около 1–7% — относительно небольшой объем, но с определенным дополнительным эффектом. Примечательно, что в феврале импорт из Аргентины достиг 10 353 т, а его доля выросла до 39% — относительно высокий уровень за последние годы, что отражает постоянный ввод мощностей по добыче лития из соляных озер в Аргентине и углубляющееся проникновение поставок на китайский рынок.

В сфере экспорта в первом полугодии продолжилось сокращение. Совокупный экспорт за январь–май составил всего 2 087 т, увеличившись лишь на 1% по сравнению с аналогичным периодом прошлого года. Позиция Китая как чистого импортера карбоната лития еще более укрепилась в первом полугодии: импорт превысил экспорт более чем в 70 раз.

Импорт сульфата лития также сохранял быстрый рост. Совокупный импорт сульфата лития за январь–май достиг 71 000 т, увеличившись на 105% по сравнению с аналогичным периодом прошлого года. Являясь важным промежуточным сырьем для производства карбоната лития, резкий рост импорта указывает на то, что зарубежные литиевые ресурсы после первичной переработки поступают в Китай в виде промежуточных продуктов, что дополнительно расширяет источники сырья для внутреннего производства карбоната лития и служит косвенным подтверждением расширения перерабатывающих мощностей в нижнем сегменте. Следует отметить, что в июне импортная динамика может претерпеть поэтапное изменение. Согласно таможенным данным Чили об отгрузках, поставки карбоната лития из Чили в Китай значительно сократились с мая по июнь. Учитывая графики отгрузок, ожидается, что это снижение отразится в импортных данных Китая в середине-конце июня и в июле, что означает, что импорт карбоната лития в Китай в июне, вероятно, значительно сократится по сравнению с предыдущим месяцем.

3. Сторона спроса

В первой половине 2026 года спрос на карбонат лития со стороны переработчиков демонстрировал укрепление от квартала к кварталу. В I квартале темпы были относительно низкими из-за празднования Китайского Нового года и влияния отмены субсидий, однако во II квартале спрос значительно расширился благодаря стимулированию со стороны секторов энергетики и систем накопления энергии (ESS). Ежемесячные производственные планы выпуска катодных материалов неуклонно росли, став ключевым драйвером потребления карбоната лития.

I квартал: В январе-феврале спрос временно ослаб, а в марте резко восстановился. В январе на рынок NEV Китая повлияла предыдущая политика двукратного снижения налога на покупку, которая вызвала ажиотажный спрос на автомобили, что привело к заметному падению продаж и ощутимому давлению на спрос на тяговые батареи. В секторе ESS, хотя стабильный ввод новых мощностей поддержал небольшой рост производства аккумуляторных элементов ESS, этого было недостаточно, чтобы компенсировать спад со стороны энергетики, в результате чего общий спрос на электролит и катодные материалы оставался вялым. В феврале сезонный спад из-за Китайского Нового года еще больше снизил конечный спрос. Спрос на батареи для энергетики и бытовой электроники оставался низким, а из-за сокращения эффективных производственных дней предприятия по выпуску ESS и тяговых батарей сократили свои производственные планы. Темпы закупок карбоната лития переработчиками заметно снизились, а производители катодных материалов сосредоточились на сокращении запасов. В марте на рынке наступил явный переломный момент. Автопроизводители интенсивно выводили на рынок новые модели, одновременно создавая запасы для новой продукции и распродавая складские запасы, что привело к быстрому восстановлению спроса на тяговые батареи. Крупные базы накопления энергии и сетевые проекты ESS ускорили строительство во многих регионах, а с внедрением тарифной политики на мощность батареи ESS продолжили высокий темп роста. Производители аккумуляторных элементов продолжали повышать производственные планы и коэффициенты загрузки. Готовность производителей катодных материалов к закупкам значительно возросла, и они активно пополняли запасы в ценовом диапазоне 140–150 тыс. юаней/т. Месячный спрос на карбонат лития вырос с примерно 124,7 тыс. т в январе до 132,2 тыс. т в марте, увеличившись на 6% м/м.

II квартал: Спрос полностью раскрылся, производственные планы оставались высокими. С апреля по июнь в отрасли продолжался рост как предложения, так и спроса. В энергетическом секторе экспорт китайских NEV сохранял сильную динамику. Одновременно рост цен на энергоносители увеличил эксплуатационные расходы автомобилей с ДВС, что дополнительно стимулировало потребление NEV. Внутренний автомобильный рынок продемонстрировал небольшой рост продаж. В секторе накопления энергии, благодаря долгосрочному устойчивому спросу в рамках глобального энергоперехода и строительства новых энергосистем, реализация проектов ускорилась, а установленная мощность неуклонно росла. В мае-июне производственные планы по катодным материалам и аккумуляторным элементам у переработчиков оставались высокими. Ожидалось, что июньский план выпуска еще ускорится. С приближением крайнего срока подключения к сети (30 июня) ажиотажный спрос на создание запасов со стороны сектора накопления энергии резко возрос. Общее улучшение конечного спроса побудило производителей аккумуляторных элементов наращивать производство. Месячный спрос на карбонат лития увеличился с примерно 140,4 тыс. т в апреле до 147,7 тыс. т в мае, а затем до 151 тыс. т в июне, что означает рост спроса примерно на 14% с конца I квартала до конца II квартала. Что касается стратегии закупок, переработчики в основном придерживались подхода «покупки на спадах». Они активно пополняли запасы, когда цены опускались до диапазона 155–175 тыс. юаней/т, а некоторые совершали крупные закупки ниже 160 тыс. юаней/т, демонстрируя высокую ценовую эластичность. В структурном разрезе, в секторе тройных катодных материалов, хотя отмена политики возврата НДС при экспорте усилила ценовое давление на производителей катодных материалов, ориентированных на рынки за пределами Китая, зарубежные производители аккумуляторных элементов не стали менять поставщиков, а китайские производители катодных материалов сохранили незаменимую конкурентоспособность благодаря своим технологическим и стоимостным преимуществам. Ведущие производители ускоряют строительство и валидацию своих зарубежных баз в Южной Корее, Европе и других регионах, и ожидается, что во втором полугодии 2026 года и в 2027 году новые зарубежные мощности начнут существенно наращивать отгрузки. Однако из-за замедления роста мировых продаж NEV и сворачивания политики США ожидается, что зарубежное производство тройных катодных материалов сократится примерно на 6,5% в 2026 году. В секторе LFP рынки за пределами Китая находятся на критическом этапе перехода от зависимости от китайского импорта к местному предложению. Южнокорейские предприятия ускоряют переход с тройной технологии на технологию LFP. Несколько предприятий официально объявили о планах по наращиванию мощностей, и ожидается, что во втором полугодии Корея постепенно создаст мощности по выпуску LFP, став одной из стран с наиболее быстрым развертыванием мощностей за пределами Китая. Наряду с ускоренным внедрением проектов накопления энергии зарубежными аккумуляторными заводами и запуском некоторых проектов в области тяговых батарей, зарубежный спрос на катодные материалы LFP постепенно увеличивается. Однако местное производство относительно ограничено, и в краткосрочной перспективе по-прежнему сильно зависит от импорта из Китая, что оказывает определенную поддержку спросу на китайский экспорт катодных материалов.

В целом спрос на карбонат лития в первом полугодии прошел путь от модели «сначала низкий, затем высокий» в I квартале до полномасштабного роста объемов во II квартале, при этом месячный спрос стабильно рос с 124,7 тыс. т в январе до 151 тыс. т в июне, что означает совокупный рост примерно на 21%. Структурные особенности спроса были не менее отчетливы: двойной драйвер — энергетика и накопление энергии — постоянно усиливался, при этом эластичность роста в секторе ESS значительно превосходила аналогичный показатель в секторе тяговых батарей; закупки переработчиков были крайне чувствительны к цене, и стратегия «покупки на спадах» преобладала на протяжении всего периода, формируя четкую поддержку спроса на ключевых ценовых уровнях.

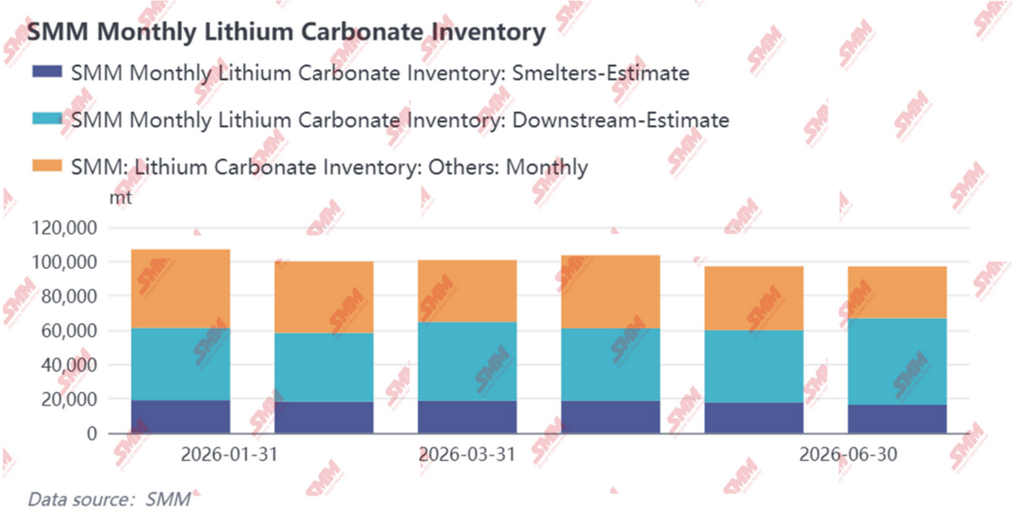

4. Баланс спроса и предложения и запасы

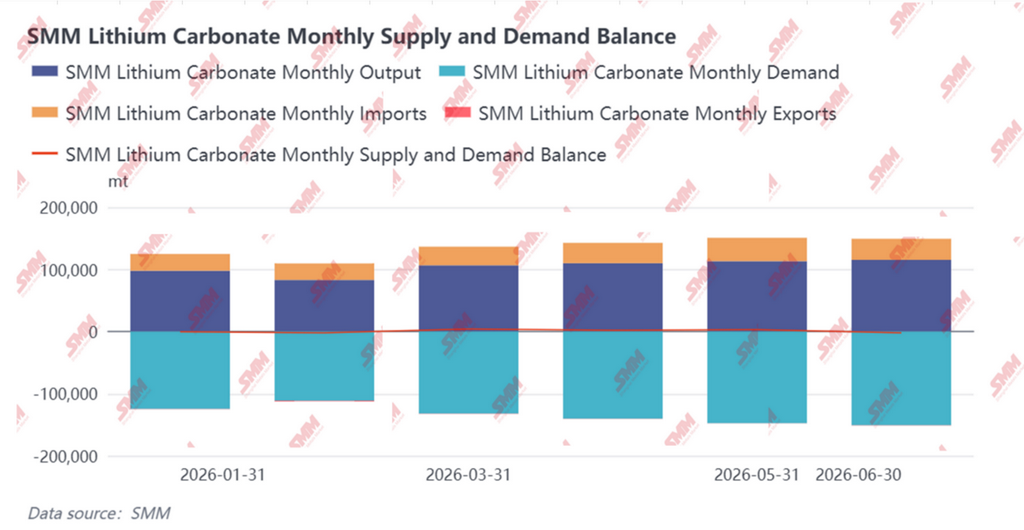

С точки зрения баланса спроса и предложения, рынок карбоната лития в Китае в первом полугодии 2026 года демонстрировал напряженный баланс, при этом продавцы и покупатели в ходе торгов постоянно искали новые точки равновесия.

В первом полугодии 2026 года запасы карбоната лития перешли от «снижения запасов под влиянием спроса» в 2025 году к «структурным колебаниям, вызванным ценовыми переговорами». Фиксация цен со стороны добывающих компаний и осторожные закупки переработчиков сдерживали друг друга, а снижение доли долгосрочных контрактов усиливало волатильность спотового рынка. Хотя общие запасы значительно не выросли, межзвенные перетоки запасов происходили часто: добывающий сектор колебался между сдерживанием продаж и отгрузками; переработчики переключались между пополнением запасов на спадах и расходованием запасов; трейдеры стали основным буфером при ценовых колебаниях. Рынок постепенно переходит от фазы снижения запасов, вызванной дисбалансом спроса и предложения в 2025 году, к состоянию хрупкого равновесия с высокой ценовой чувствительностью в первом полугодии 2026 года.

5. Прогноз на второе полугодие 2026 года

Оглядываясь на первое полугодие 2026 года, рынок карбоната лития под влиянием как сбоев в поставках, так и резонанса спроса пережил резкие колебания со смещением ценового центра вверх. Вступая во второе полугодие, вопрос о том, как будет развиваться структура спроса и предложения, стал центром внимания рынка. Согласно последним данным SMM, ожидается, что во втором полугодии на китайском рынке карбоната лития сохранится дефицит, и ценовой центр, вероятно, продолжит рост на фоне сокращения запасов.

Сторона предложения: постепенная материализация множественных драйверов роста, заметное повышение коэффициентов загрузки

Ожидается, что производство карбоната лития в Китае во втором полугодии достигнет примерно 786 тыс. т. По видам сырья: источники лепидолита благодаря ожидаемому возобновлению добычи на крупных рудниках в Цзянси обеспечат рост фактического эффективного предложения в годовом исчислении. Сподумен остается основным источником роста по итогам всего года; благодаря устойчивому конечному спросу и повышению ценового центра на литий заказы на толлинговую переработку для неинтегрированных предприятий резко возрастут, загрузка производственных линий улучшится, а выпуск заметно вырастет. Источники из соляных озер и переработки, благодаря ускоренному вводу и стабильному высвобождению новых мощностей, обеспечат устойчивый рост производства, непосредственно внося вклад в годовой рост. В целом устойчивый конечный спрос в сочетании с ростом цен на литий значительно улучшат ожидания по прибыли от производства литиевых химических предприятий, стимулируя их увеличивать загрузку. Ожидается, что годовой коэффициент использования мощностей заметно вырастет по сравнению с прошлым годом. Импорт и экспорт: импорт литиевого

концентрата постепенно восстанавливается, чистое импортное сальдо карбоната лития сохраняется

Что касается импорта, благодаря зарубежным долгосрочным контрактным заказам и спросу на толлинговую переработку литиевосодержащего сырья со стороны некоторых внутренних плавильных заводов, ожидается, что месячный импорт останется на уровне 30–32 тыс. т. Что касается экспорта, учитывая относительно небольшие масштабы экспорта карбоната лития из Китая, а также относительно высокие внутренние цены на карбонат лития и устойчивое улучшение спроса, предприятия имеют ограниченное желание экспортировать. Кроме того, карбонат лития, произведенный из зарубежных соляных озер, по-прежнему сохраняет определенное ценовое преимущество. В целом ожидается, что китайский экспорт карбоната лития в дальнейшем останется стабильным.

Сторона спроса: LFP сохраняет мощный импульс, рынок тройных материалов стабилен с прогрессом

Ожидается, что во втором полугодии 2026 года рынок LFP продолжит тенденцию роста. Во втором полугодии значительное количество новых мощностей будет постепенно завершено и перейдет в стадию наращивания, при этом общая мощность отрасли, как ожидается, превысит 10 млн т/год, а годовое производство достигнет 6,12 млн т. Однако темпы ввода новых линий и фактический выход на полную мощность необходимо будет отслеживать с точки зрения их влияния на ритм поставок. Что касается структуры продукции, спрос на материалы с высокой плотностью уплотнения продолжает расти; продвижение крупногабаритных аккумуляторных элементов для накопления энергии и применения в коммерческом транспорте будет способствовать дальнейшему увеличению доли продуктов 3,5-го и 4-го поколений с высокой степенью уплотнения, в то время как материалы 5-го поколения будут постепенно масштабироваться для удовлетворения растущего спроса переработчиков на более высокую энергоемкость. Ожидается, что доля продуктов более ранних поколений продолжит сокращаться, а структура отрасли будет неуклонно смещаться в сторону премиального сегмента.

На рынке тройных катодов спрос на тяговые аккумуляторы как в Китае, так и за его пределами оставался высоким в июне 2026 года, при этом ожидается, что производство не изменится м/м и вырастет на 37,1% г/г. Однако, поскольку производители аккумуляторных элементов уже создали достаточные запасы во II квартале, а III квартал традиционно является низким сезоном, и предложение сырья имеет тенденцию к ослаблению, спрос может снизиться. Тем временем, возврат экспортного налога на литиевые батареи будет отменен в IV квартале, что может привести к досрочному размещению заказов на китайском рынке. Ожидается, что в 2026 году производство тройных катодов в Китае достигнет 975 000 тонн, что на 19% больше г/г.

Баланс спроса и предложения и прогноз цен: устойчивое сокращение запасов поддерживает колебательный восходящий тренд цен

С точки зрения общего баланса спроса и предложения, на внутреннем рынке карбоната лития во втором полугодии продолжится значительное сокращение запасов. Хотя рост предложения постепенно высвобождается, жесткий рост спроса, структурные улучшения и ограниченное дополнение импорта в совокупности увеличивают разрыв между спросом и предложением. В этих условиях ожидается, что цены на карбонат лития будут сохранять колебательную восходящую тенденцию.

![[Анализ SMM] Рост спроса увеличил производство анодов в июне, предприятия отдавали приоритет сокращению запасов под давлением затрат](https://imgqn.smm.cn/usercenter/MjfPv20251217171728.jpg)

![Глубокий анализ технического ландшафта и прогресса индустриализации предварительного литирования анода [Анализ SMM]](https://imgqn.smm.cn/usercenter/Bwmed20251217171726.jpg)

![[SMM Analysis] Rio Tinto во II квартале увеличила производство лития на 20% в годовом исчислении](https://imgqn.smm.cn/usercenter/MyEcZ20251217171727.jpg)