Новости на 10 июля 2026 года:

В первом полугодии 2026 года цены на хромовую руду демонстрировали заметные фазовые колебания, непрерывно росли в I квартале и снижались во II квартале.

I. Обзор цен: Рост под влиянием издержек; снижение из-за избытка

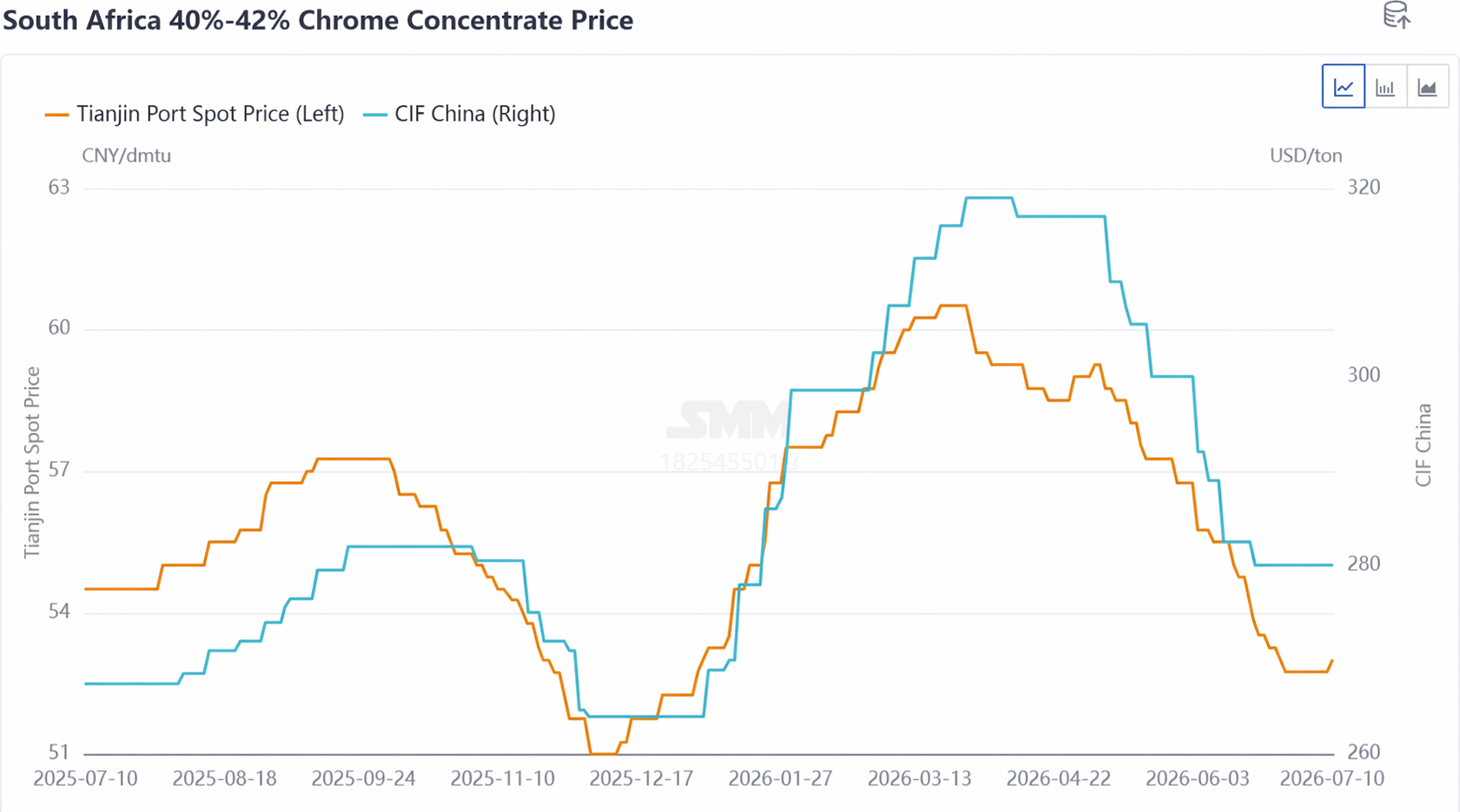

На примере южноафриканского хромового концентрата 40-42%: спотовая цена на внутреннем рынке в I квартале выросла с 52,5 до 60,5 юаня/мту, а предложения крупных зарубежных рудников увеличились с $264 до $319 за тонну. Ранее, под влиянием ужесточения квот на никелевую руду в Индонезии, заметно выросли цены на нержавеющую сталь. Подогреваемый бычьими ожиданиями, зарубежный рынок хромовой руды первым начал повышать предложения. В сочетании со спросом на пополнение запасов перед Китайским Новым годом со стороны отечественных заводов по производству феррохрома, спотовые предложения в Китае последовали за восходящим трендом. Впоследствии вспыхнувший на Ближнем Востоке конфликт между США и Ираном привел к резкому росту цен на топливо, что значительно увеличило стоимость морских перевозок хромовой руды. Возросшие издержки способствовали дальнейшему повышению цен на хромовую руду.

Во II квартале образовался явный избыток хромовой руды, и растущее давление отгрузок привело к тому, что предложения начали снижаться. Конфликт на Ближнем Востоке несколько ослаб, и стоимость доставки хромовой руды перестала расти и стабилизировалась. Тем временем мировые отгрузки хромовой руды оставались на относительно высоком уровне 2,8-3 млн тонн, обеспечивая достаточное предложение. На фоне концентрированного прибытия грузов в порты запасы хромовой руды в портах непрерывно накапливались. В то же время производители феррохрома ранее завершили интенсивное пополнение запасов, поэтому их желание закупать было ограничено, и они в основном занимали выжидательную позицию в отношении динамики цен, что привело к недостаточному объему реальных сделок. Уверенность поставщиков хромовой руды ослабла, и они начали распродавать по более низким ценам, уступая прибыль. Цены на южноафриканский хромитовый концентрат, предложение которого было обильным, значительно упали с 60,5 до 55 юаней/мту, в то время как высокосортный хромовый концентрат и основные спотовые партии хромовой руды были относительно дефицитны, поэтому их снижение было ограниченным, что в целом создавало расходящийся тренд.

II. Ситуация с предложением: Стабильные отгрузки, запасы постоянно обновляют максимумы

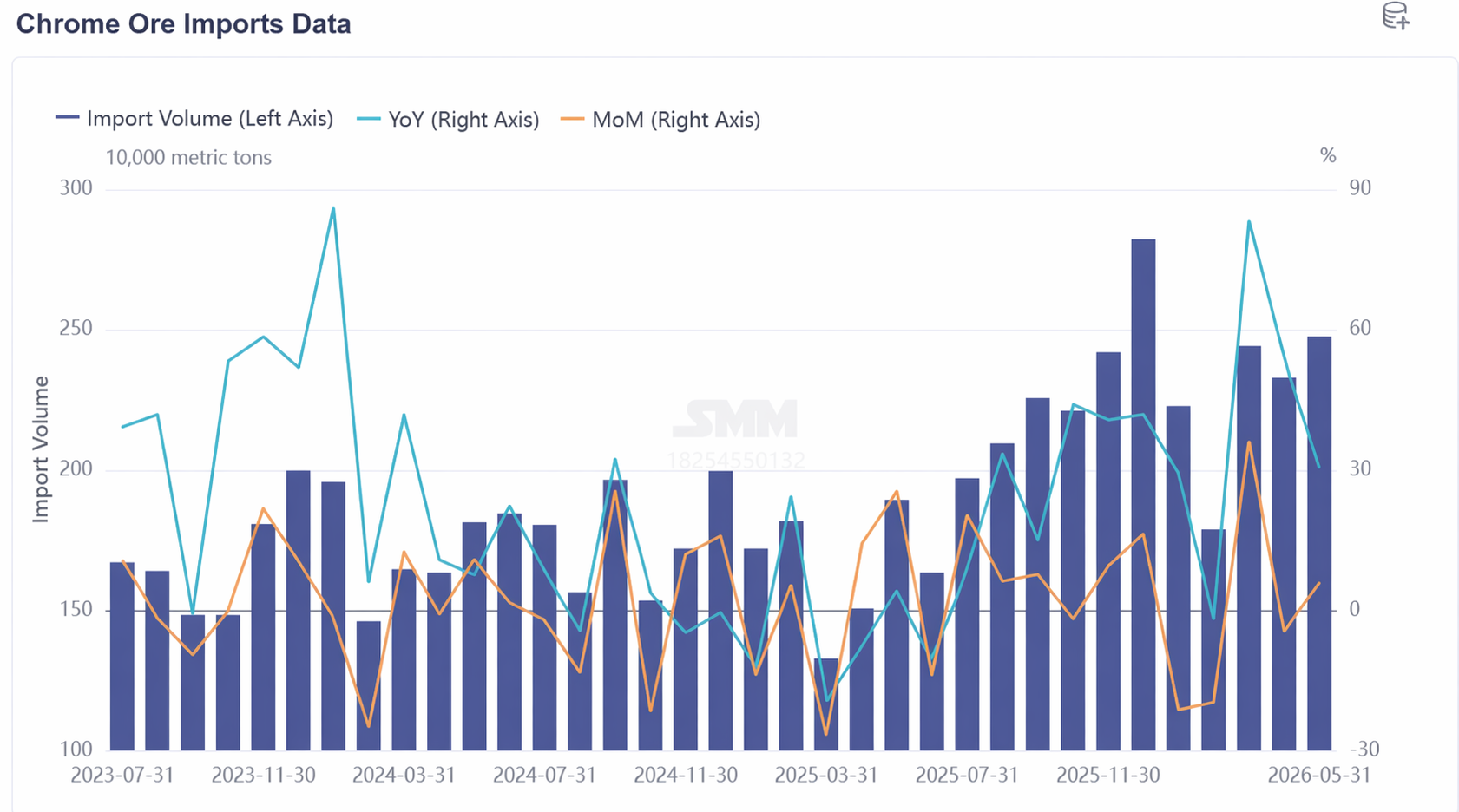

Согласно данным SMM, с января по июнь 2026 года мировые отгрузки хромовой руды составили 16,0796 млн тонн, что на 13,87% больше по сравнению с аналогичным периодом прошлого года, при этом ежемесячные отгрузки поддерживались на уровне 2,8-3 млн тонн. Между тем, общий объем импорта хромовой руды в Китай за январь-май 2026 года составил 11,2556 млн тонн, в среднем 2,2511 млн тонн в месяц, что на 36,36% больше по сравнению с аналогичным периодом прошлого года. За исключением февраля, когда наводнения в сезон дождей в Южной Африке нарушили транспортировку хромовой руды, предложение хромовой руды в первом полугодии 2026 года в целом оставалось на высоком уровне, и ситуация с избыточным предложением вряд ли изменится в краткосрочной перспективе.

С точки зрения состава поставок, Южная Африка продолжала уверенно доминировать. В первом полугодии 2026 года импорт хромовой руды из Южной Африки составил 8,96 млн тонн, увеличившись на 29,91% в годовом исчислении, что составляет 79,64%. В 2025 году масштабное сокращение производства феррохрома в Южной Африке привело к резкому падению внутренних мощностей по переработке хромовой руды, что вынудило горнодобывающие предприятия больше ориентироваться на экспорт, обусловив непрерывный рост поставок южноафриканской хромовой руды. В то же время поставки из Зимбабве и Турции также демонстрировали явную тенденцию к росту. Импорт хромовой руды из Зимбабве достиг 989 600 тонн, увеличившись на 44,3% в годовом исчислении, что составляет 8,8%; импорт из Турции достиг 694 600 тонн, увеличившись на 170,17% по сравнению с аналогичным периодом прошлого года, с долей 6,13%.

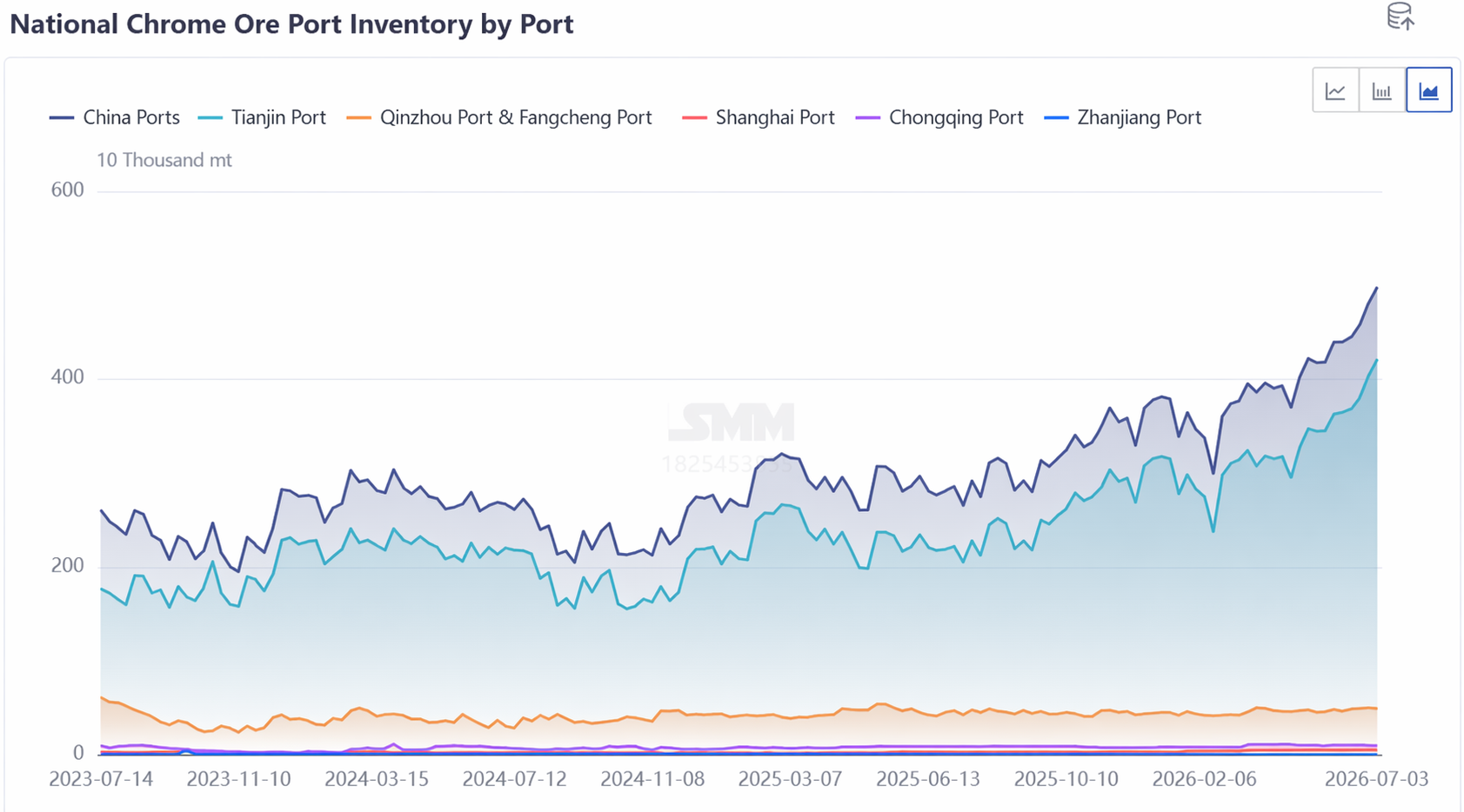

Концентрированные прибытия в порты и увеличение притока на склады привели к тому, что портовые запасы неоднократно достигали новых максимумов. К концу июня портовые запасы хромовой руды в Китае составили 4,7 млн тонн, что на 67,86% больше по сравнению с аналогичным периодом прошлого года. Под влиянием медвежьих ожиданий из-за сезонного спада потребления в нижнем сегменте, производители феррохрома, как сторона спроса, в основном занимали выжидательную позицию, проявляя ограниченный интерес к закупкам, и хромовая руда пока не достигла точки перелома в сокращении запасов.

III. Ситуация со спросом: стабильное производство, но вялые темпы закупок

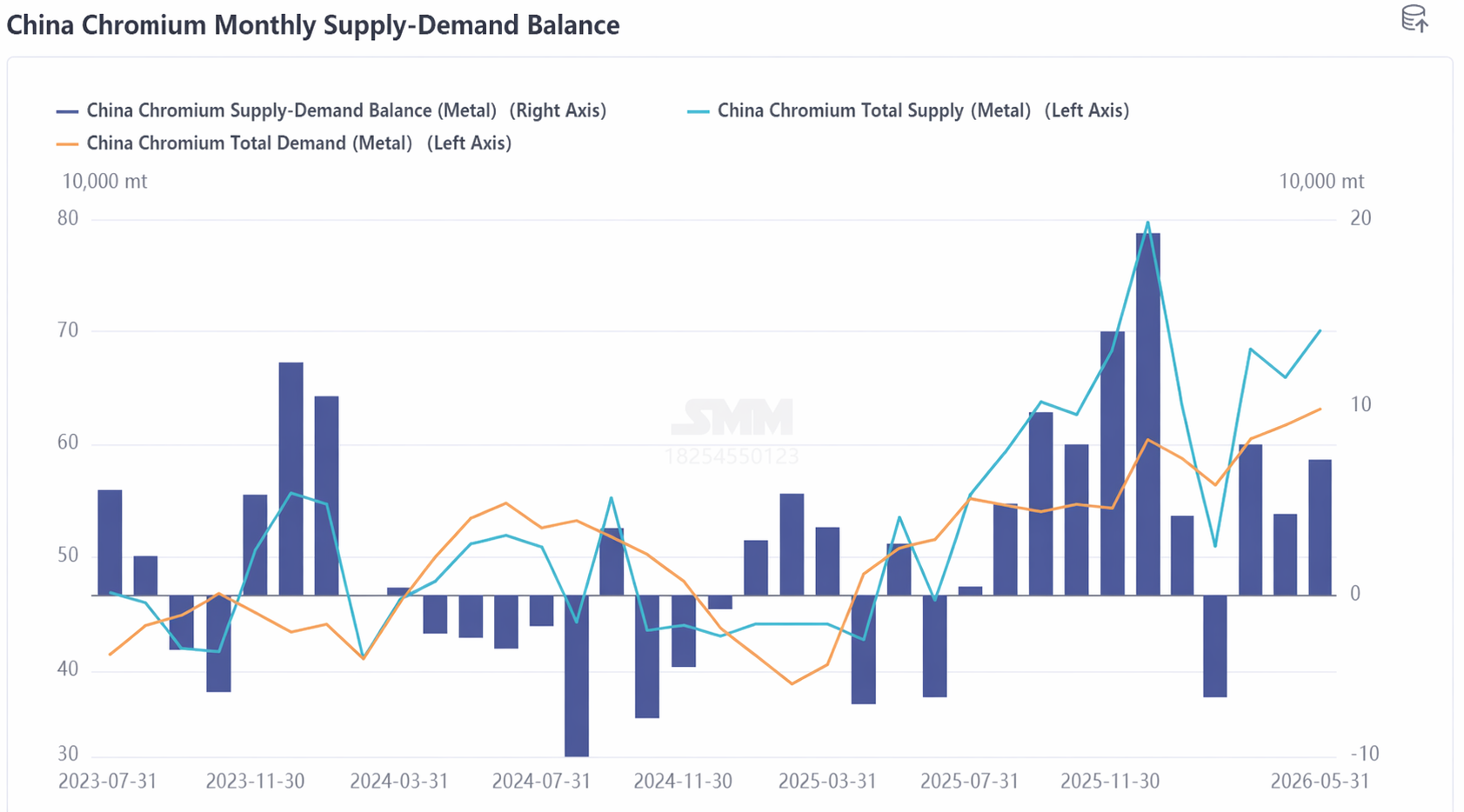

В первом полугодии 2026 года внутреннее производство феррохрома в целом имело тенденцию к росту, составляя в среднем 900 200 тонн в месяц, что на 36,79% больше по сравнению с аналогичным периодом прошлого года, обеспечивая базовый гарантированный спрос на хромовую руду. Однако производители феррохрома в основном завершили накопление сырьевых запасов в первом квартале. Во втором квартале, под влиянием дрейфа вниз цен на нержавеющую сталь в нижнем сегменте, они придерживались стратегии работы с колес, без долгосрочного создания запасов. Вследствие этого спрос на запросы и закупки сырой хромовой руды оказался относительно слабым, вынуждая цены на хромовую руду ползти вниз. Кроме того, учитывая явный избыток хромовой руды, производители феррохрома сохраняли выраженную выжидательную позицию и на фоне ослабления цен на феррохром из-за переизбытка предложения не испытывали уверенности в будущем. Они настаивали на снижении цен, что привело к противостоянию между покупателями и продавцами.

IV. Прогноз рынка:

В краткосрочной перспективе в условиях избыточного предложения рынок хромовой руды, как ожидается, продолжит движение в узком боковом диапазоне. С одной стороны, процесс возобновления производства феррохрома в ЮАР идет медленно, и местная способность поглощать хромовую руду остается слабой. Ожидается, что ежемесячный экспорт сохранится на высоком уровне в среднем 2,4 млн т, поэтому вероятность сокращения поставок хромовой руды относительно невелика. С другой стороны, межсезонье потребления продолжает оказывать давление на рынок нержавеющей стали: сталелитейные предприятия проводят сокращение производства и профилактику. Пессимистичные ожидания будут передаваться вверх по цепочке, утяжеляя цены на феррохром. Производители феррохрома в основном будут закупать сырье по мере необходимости, поэтому спрос на хромовую руду будет меньше поступлений в порты, что сохранит портовые запасы на высоком уровне с минимальными шансами на снижение в ближайшее время. Однако с учетом высокой неопределенности международной обстановки затраты на добычу и транспортировку хромовой руды за рубежом обеспечат поддержку снизу, ограничивая пространство для глубокого падения, и цены, как ожидается, останутся в основном стабильными. Следует следить за развитием ситуации с возобновлением производства феррохрома в ЮАР, графиками производства нержавеющей стали и феррохрома, а также изменениями макроэкономической и международной обстановки.

![[Анализ SMM] Обзор рынка хромовой руды за 2026 год: динамика спроса и предложения развернулась, стремительный рост запасов давит на цены](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)

![Рыночные выжидательные настроения сильны, и рост спотовых цен ограничен [SMM SiMn Еженедельный обзор]](https://imgqn.smm.cn/usercenter/tjmLW20251217171722.jpeg)

![[SMM Еженедельный обзор марганцевой руды] Зарубежный рынок в целом снизился, а слабый спрос привёл к тому, что цены на марганцевую руду оказались под давлением и застопорились.](https://imgqn.smm.cn/usercenter/cgspx20251217171725.jpg)