Пресс-релиз, 10 июля 2026 г.:

Цены на хромовую руду демонстрировали выраженную фазовую волатильность в первой половине 2026 года: рост в течение I квартала, затем постепенное снижение во II квартале.

Обзор цен: рост, обусловленный затратами, с последующим постепенным снижением на фоне избытка предложения

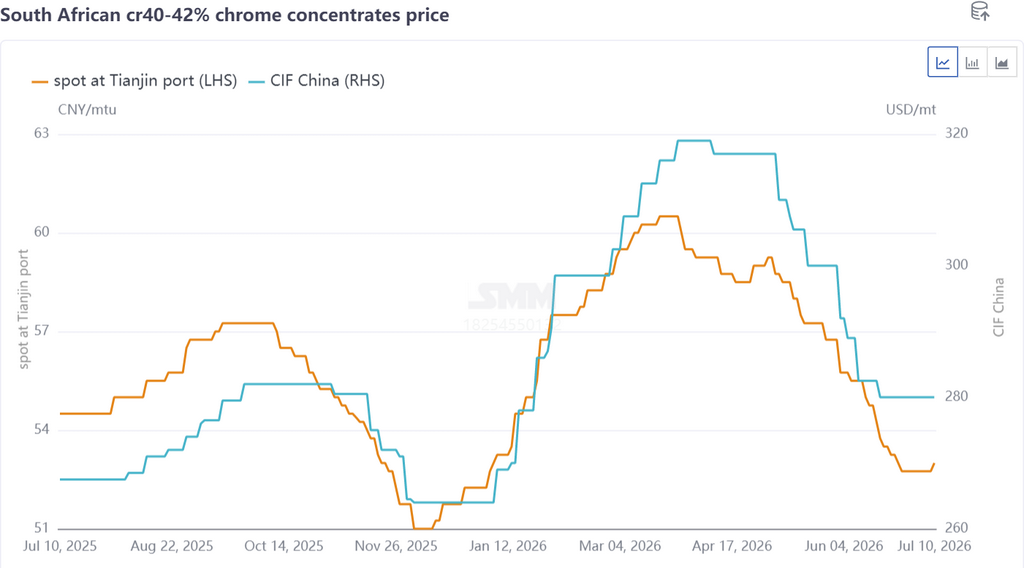

На примере южноафриканского хромового концентрата 40–42% внутренние спотовые цены выросли с 52,5 юаня за процентную тонну до 60,5 юаня за процентную тонну в I квартале, тогда как котировки основных зарубежных месторождений поднялись с 264 до 319 долл. США за метрическую тонну. На раннем этапе ужесточение квот на индонезийскую никелевую руду привело к резкому росту цен на нержавеющую сталь. Под влиянием бычьих настроений на рынке офшорные цены на хромитовую руду инициировали повышение. В сочетании с тем, что отечественные заводы по производству феррохрома наращивали запасы перед Китайским Новым годом, внутренние спотовые цены соответственно выросли. Впоследствии обострение ближневосточного конфликта между США и Ираном привело к скачку цен на топливо, что вызвало резкое увеличение ставок океанского фрахта на хромитовую руду. Рост логистических издержек дополнительно поддержал повышение цен на руду.

Во II квартале наблюдался заметный избыток хромитовой руды, и растущее давление отгрузок спровоцировало устойчивый откат котировок. Конфликт на Ближнем Востоке ослабел, остановив ралли и стабилизировав расходы на океанский фрахт. Мировые отгрузки хромитовой руды оставались на высоком уровне 2,8–3,0 млн метрических тонн в месяц, обеспечивая избыточное предложение. Концентрированные поставки в порты способствовали непрерывному накоплению запасов в крупных портах. В то же время феррохромовые заводы завершили массовое пополнение запасов в предыдущем квартале, что снизило их покупательский аппетит и привело к выжидательной позиции относительно динамики цен на руду, результатом чего стал вялый объем сделок. Держатели хромитовой руды утратили уверенность и начали продавать товар со скидками, чтобы избавиться от запасов. Обильная южноафриканская мелкая руда показала существенное снижение цены с 60,5 до 55 юаней за процентную тонну. В противоположность этому высококачественный концентрат хромитовой мелочи и спотовые поставки массовой хромитовой руды оставались относительно ограниченными, что сдерживало их снижение. В целом цены демонстрировали дивергентную динамику.

Ландшафт предложения: стабильные отгрузки и постоянно растущие запасы

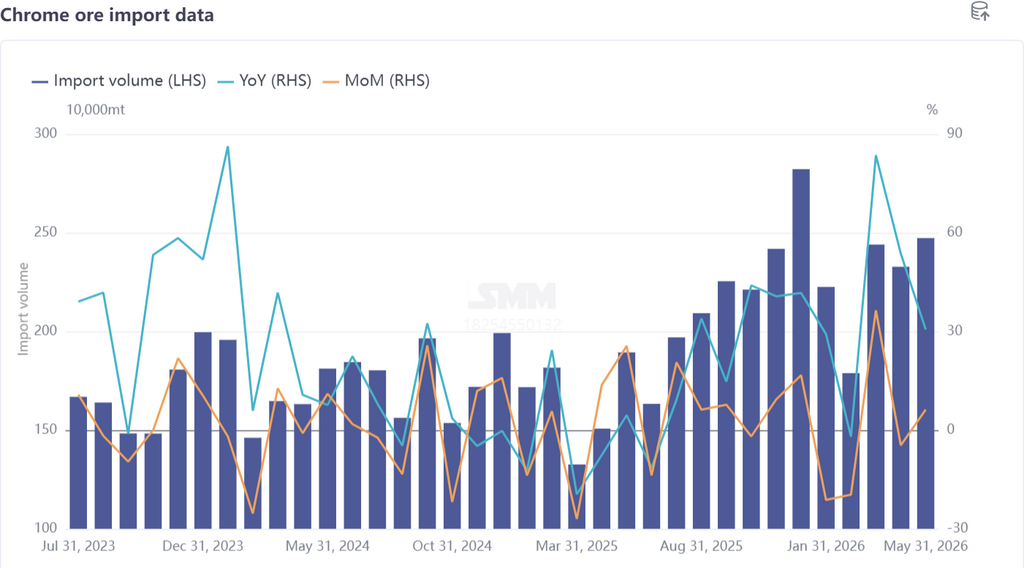

Согласно статистическим данным SMM, общий объем мировых отгрузок хромитовой руды навалом с января по июнь 2026 года достиг 16,0796 млн метрических тонн, что на 13,87% больше по сравнению с аналогичным периодом прошлого года, при этом ежемесячные отгрузки удерживались на уровне 2,8–3,0 млн тонн. Суммарный импорт хромитовой руды в Китай с января по май 2026 года составил 11,2556 млн метрических тонн, в среднем 2,2511 млн метрических тонн в месяц, что на 36,36% больше, чем годом ранее. В первом полугодии 2026 года предложение оставалось устойчивым, и единственным сбоем в феврале стали транспортные затруднения, вызванные наводнениями во время сезона дождей в Южной Африке. В краткосрочной перспективе избыточная ситуация с предложением вряд ли изменится.

С разбивкой по странам-поставщикам Южная Африка сохранила доминирующее положение. Импорт хромитовой руды из Южной Африки в первом полугодии 2026 года достиг 8,96 млн метрических тонн, увеличившись на 29,91% в годовом выражении и составив 79,64% от общего объема китайского импорта. Массовые остановки заводов по производству феррохрома в Южной Африке в 2025 году резко сократили местные мощности по поглощению руды, что побудило отечественные рудники активно переключаться на экспорт и поддерживать растущее предложение южноафриканской хромитовой руды. Поставки из Зимбабве и Турции также продемонстрировали заметный рост:

- Импорт из Зимбабве: 989 600 метрических тонн, +44,3% г/г, доля рынка 8,8%

- Импорт из Турции: 694 600 метрических тонн, +170,17% г/г, доля рынка 6,13%

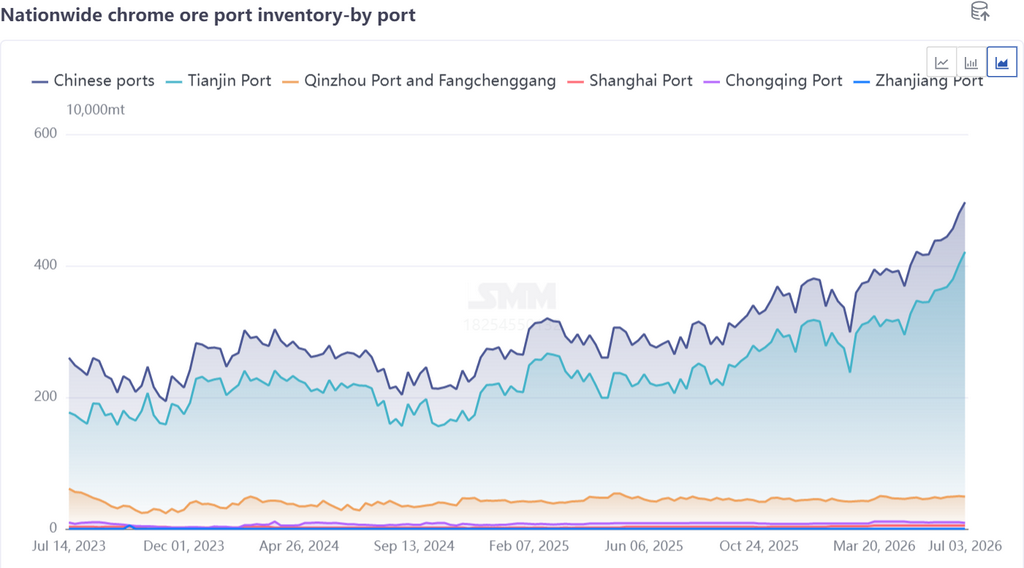

Концентрированные поставки руды увеличили поступления в порты, подняв портовые запасы до неоднократных рекордных уровней. По состоянию на конец июня национальные запасы хромитовой руды в портах достигли 4,7 млн метрических тонн, что на 67,86% больше, чем год назад. Медвежьи ожидания в отношении периода низкого потребления в даунстрим-секторе удерживали производителей феррохрома в стороне от рынка со слабым интересом к закупкам, и переломного момента для сокращения запасов хромитовой руды пока не видно.

Ландшафт спроса: стабильный выпуск, но вялый ритм закупок

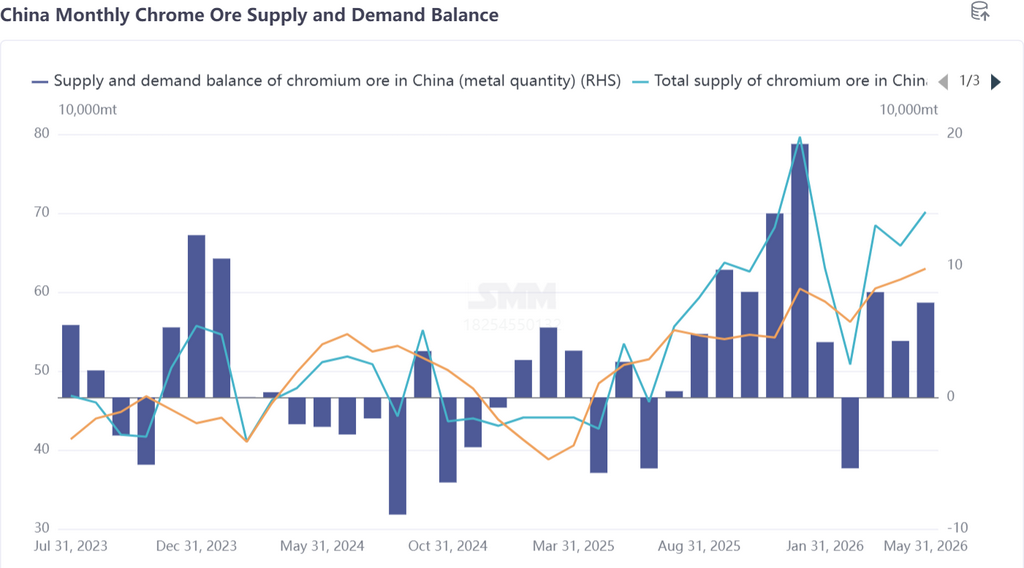

Внутреннее производство феррохрома в первом полугодии 2026 года повышалось, составив в среднем 900 200 метрических тонн в месяц, что на 36,79% больше по сравнению с аналогичным периодом прошлого года и обеспечило устойчивый базовый спрос на хромитовую руду. Однако большинство феррохромовых заводов завершили накопление сырья в I квартале. Во II квартале нисходящий сектор нержавеющей стали демонстрировал слабую и волатильную динамику, из-за чего производители перешли на стратегию закупок «с колес» без формирования долгосрочных запасов. В результате запросы и закупочная активность по хромитовой руде оставались низкими, оказывая понижательное давление на цены. На фоне избыточного предложения руды производители феррохрома сохраняли осторожную выжидательную позицию. Растущий избыток феррохрома и смягчение цен на него еще больше подорвали уверенность в рыночных перспективах, способствуя широким настроениям на снижение цен и стагнации в переговорах между покупателями и продавцами.

Прогноз рынка

В краткосрочной перспективе рынок хромитовой руды будет преимущественно колебаться в узком диапазоне на фоне избытка предложения. С одной стороны, восстановление работы феррохромовых заводов в Южной Африке идет медленно, из-за чего местная способность поглощать руду остается слабой. Ожидается, что ежемесячный экспорт сохранится на высоком уровне в 2,4 млн метрических тонн, что ограничивает риски значительного падения общих отгрузок хромита. С другой стороны, сектор нержавеющей стали остается в периоде низкого потребления, и многие металлургические заводы осуществляют сокращение производства и ремонтные работы. Негативные настроения перекидываются на рынок феррохрома, оказывая давление на цены. Производители феррохрома продолжат закупки по мере необходимости, при этом поступления руды будут опережать потребление, удерживая портовые запасы на высоком уровне; существенное сокращение запасов в ближайшее время маловероятно.

Тем не менее, повышенная геополитическая неопределенность в мире обеспечивает затратную поддержку для зарубежной добычи хромита и логистических расходов, ограничивая возможность резкого снижения цен и способствуя их консолидации в боковом тренде. Ключевые показатели мониторинга: прогресс возобновления мощностей по производству феррохрома в Южной Африке, производственные планы в даунстрим-секторах нержавеющей стали и феррохрома, а также изменения в глобальной макрогеополитической обстановке.

![Полугодовой обзор рынка хромовой руды, 2026 г.: Разворот баланса спроса и предложения, резкий рост запасов и цены под давлением [Анализ SMM]](https://imgqn.smm.cn/usercenter/yunIW20251217171723.jpeg)

![Рыночные выжидательные настроения сильны, и рост спотовых цен ограничен [SMM SiMn Еженедельный обзор]](https://imgqn.smm.cn/usercenter/tjmLW20251217171722.jpeg)

![[SMM Еженедельный обзор марганцевой руды] Зарубежный рынок в целом снизился, а слабый спрос привёл к тому, что цены на марганцевую руду оказались под давлением и застопорились.](https://imgqn.smm.cn/usercenter/cgspx20251217171725.jpg)