В первом полугодии 2026 года рынок электролита в Китае в целом демонстрировал сначала спад, а затем подъём, с выраженной структурной дифференциацией. Производственные и ценовые тренды отрасли тесно следовали за спросом конечных потребителей силовых аккумуляторов и систем накопления энергии, а также за колебаниями цен на сырьё.

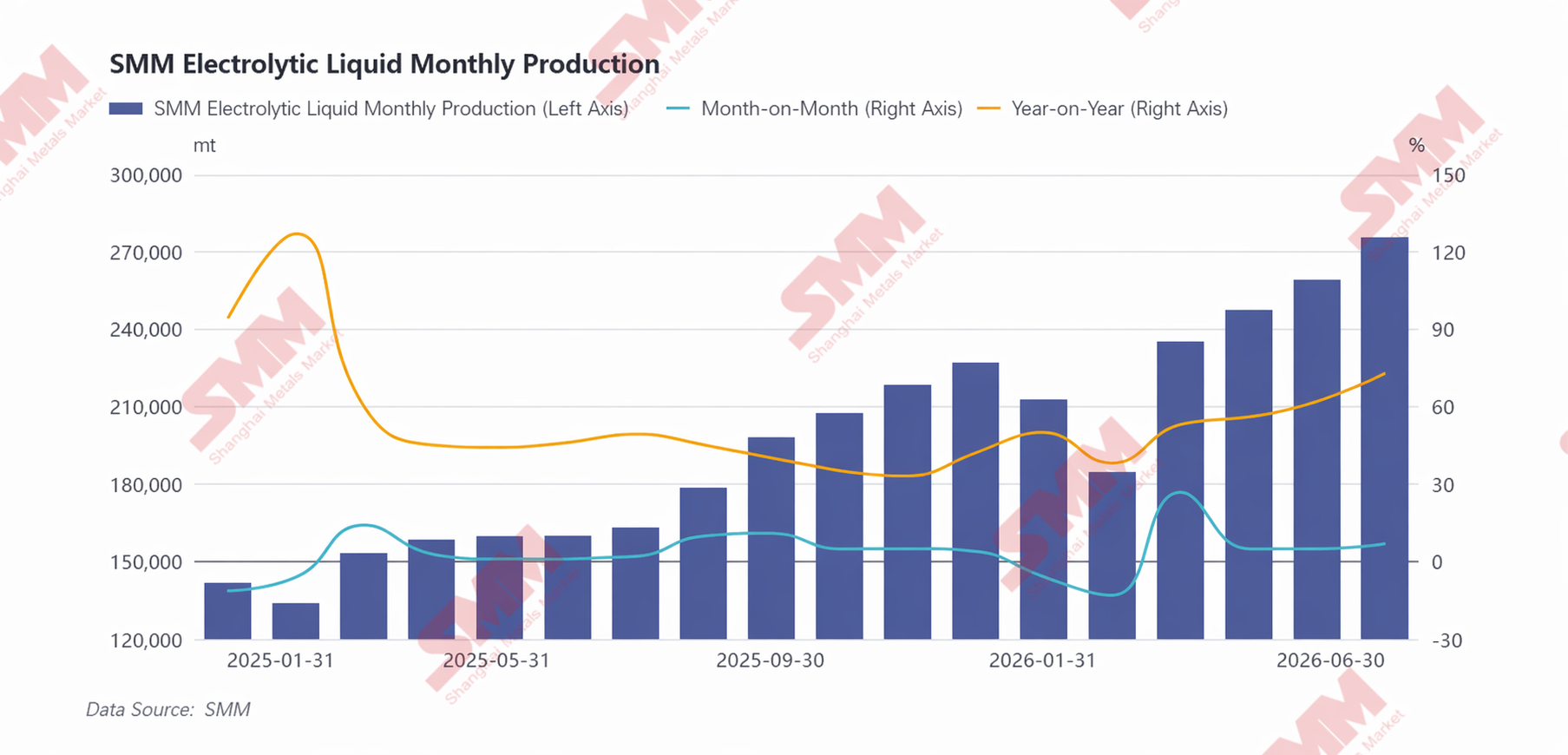

С точки зрения производства темпы выпуска электролита в значительной степени зависели от загрузки производителей аккумуляторных ячеек, а отраслевой объём производства колебался синхронно с конечным спросом на литиевые батареи. В частности, в январе–феврале 2026 года рынок столкнулся с двойным давлением. Переход налога на покупку автомобилей на новых источниках энергии (NEV) с полного освобождения на снижение вдвое вызвал опережающий рост покупательского спроса, что в сочетании с традиционным затишьем в период китайского Нового года привело к фазовому ослаблению конечного спроса. Производители аккумуляторных ячеек заблаговременно сократили производственные планы и снизили загрузку мощностей, адаптируясь к вялому спросу, что вызвало резкое сокращение заказов на электролит и помесячное падение отраслевого выпуска. После китайского Нового года вся отраслевая цепочка постепенно восстанавливала производство, конечный спрос начал оживляться, и с марта по июнь выпуск электролита устойчиво рос. Сегмент силовых литиевых аккумуляторов оказывал мощную поддержку: с одной стороны, высоким сохранялся экспорт пассажирских NEV; с другой — хотя общие продажи внутренних пассажирских автомобилей отставали от ожиданий, стабильно растущая устанавливаемая ёмкость батарей, а также меры стимулирования грузовиков на новых источниках энергии — как тяжёлых, так и лёгких, — которые неуклонно повышали уровень электрификации коммерческого транспорта, эффективно компенсировали давление на общие продажи машин и обеспечивали помесячный рост спроса на силовые аккумуляторные ячейки. В секторе систем накопления энергии (СНЭ) под воздействием долгосрочного жёсткого спроса глобального энергоперехода и строительства в Китае энергосистемы нового типа ускорилась реализация тендеров по проектам поддержки ВИЭ и автономных СНЭ, что вело к неуклонному расширению установленной мощности накопителей. Благодаря двойной тяге рынков силовых батарей и систем накопления, производители аккумуляторных ячеек продолжали наращивать загрузку мощностей, попутно стимулируя спрос на электролит и поддерживая помесячный рост отраслевого выпуска. Согласно статистике SMM, за последние шесть месяцев совокупный объем производства электролита в Китае достиг 1,416 млн тонн, что на 56% больше в годовом исчислении по сравнению с первым полугодием 2025 года.

С структурной точки зрения рост в первом полугодии был в значительной степени сосредоточен среди ведущих интегрированных производителей электролита. Эти предприятия в основном имели долгосрочные гарантированные заказы от ведущих производителей аккумуляторов, что обеспечивало определенность спроса и создавало стабильную основу для производства; одновременно используя собственные преимущества в обеспечении сырьем (LiPF6, растворители и т.д.), они могли эффективно хеджировать колебания цен на сырье, гарантировать непрерывность производства и разумную прибыль. Их общий уровень загрузки мощностей оставался высоким, а некоторые предприятия даже работали на полную мощность. Напротив, мелкие и средние неинтегрированные предприятия, ограниченные такими факторами, как разрозненные заказы и ценовое давление, демонстрировали лишь ограниченный рост производства, при этом отраслевые заказы продолжали концентрироваться у лидеров.

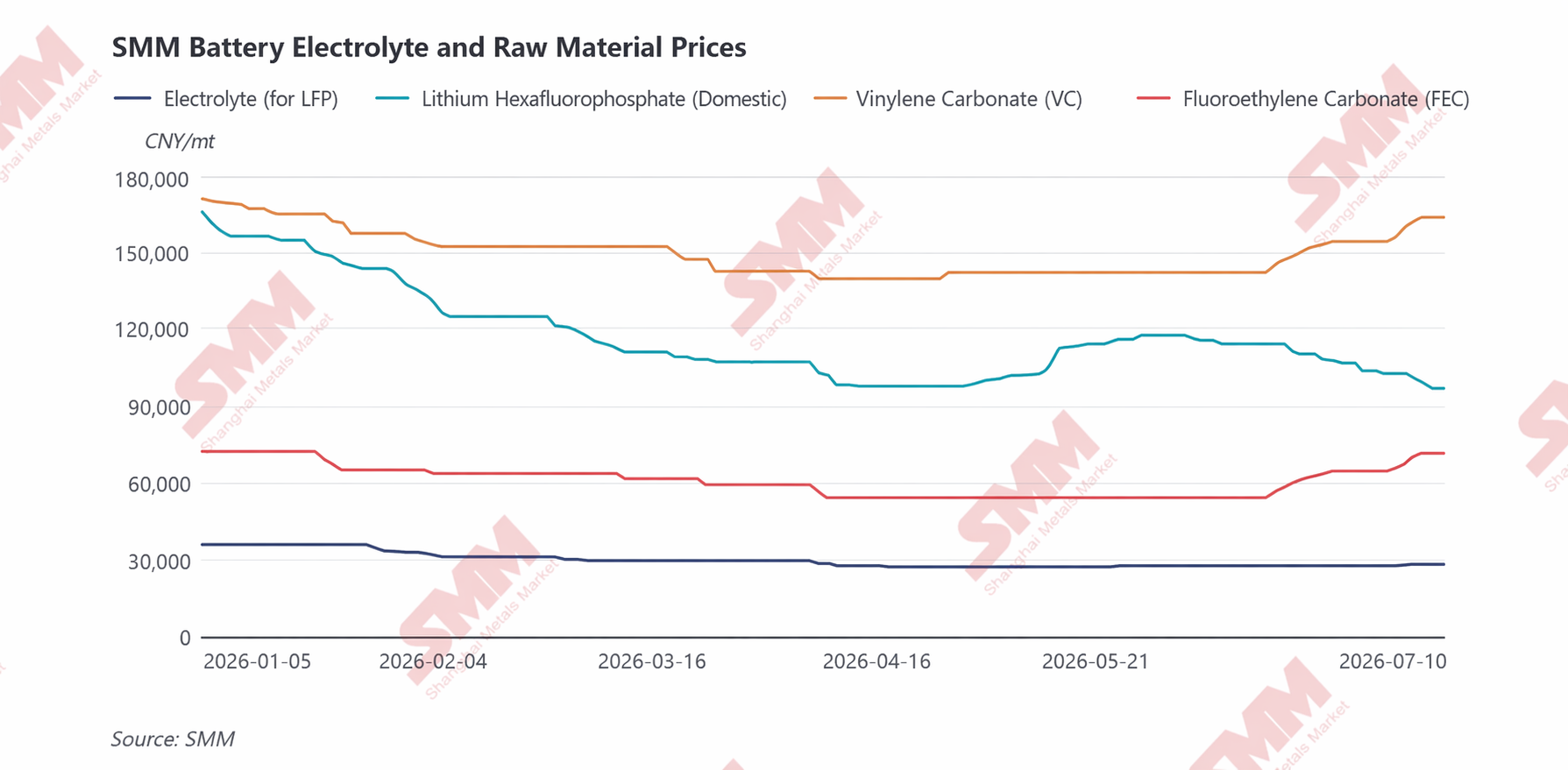

С точки зрения затрат и цен рынок электролита в первом полугодии 2026 года характеризовался поэтапными циклическими корректировками и структурным расхождением, обусловленными сырьевыми факторами. Ценовые тенденции на каждом этапе определялись переплетением силы и слабости различных циклов для растворителей, LiPF6 и добавок. Общая картина выглядела так: «снижение затрат и слабые цены в начале года, затем восстановление затрат и стабилизация и рост цен в середине года под влиянием напряженного баланса спроса и предложения добавок».

В январе-феврале отрасль находилась в традиционном межсезонье спроса. Поскольку концентрированный рост конечного спроса в IV квартале 2025 года ужесточил рыночные условия спроса и предложения, подняв цены на сырье для электролита (LiPF6, растворители, добавки) до годовых максимумов, замедление темпов закупок конечными потребителями в начале 2026 года привело к тому, что все исходное сырье одновременно перешло в нисходящий ценовой канал. Это тянуло общую себестоимость производства электролита вниз, а цены дополнительно откатились на фоне ослабления затратной стороны, что привело к общему слабому рынку в начале первого полугодия.

В марте-апреле в сегменте сырья начала проявляться явная структурная дивергенция. Что касается растворителей, логистические сбои, затронувшие ключевое сырье, такое как этиленоксид, из-за геополитических конфликтов на Ближнем Востоке привели к ужесточению ожиданий поставок и росту настроений избегания рисков, быстро подняв цены на сырье для растворителей и впоследствии вызвав поэтапный скачок цен на карбонатные растворители. Однако сегменты LiPF6 и добавок находились в относительном застое, с избыточным отраслевым предложением и умеренной нормой прибыли предприятий в предыдущий период. Производители электролитов на нижестоящем этапе активно стремились сбить закупочные цены, что приводило к дальнейшему снижению цен на LiPF6, VC и FEC. Рост затрат, вызванный удорожанием растворителей в этот период, был ограниченным и недостаточным, чтобы компенсировать снижение стоимости из-за LiPF6 и добавок; общая себестоимость электролита всё же несколько снизилась, и рыночные цены оставались слабыми.

В мае–июне логика затрат на электролит снова изменилась: фокус рынка сместился с растворителей на LiPF6 и добавки. В мае, по мере того как опасения по поводу геополитических рисков на рынке растворителей постепенно утихали, цены на сырьё выше по цепочке откатывались назад, что в сочетании с в целом слабым рыночным предложением привело к дальнейшему ослаблению цен на растворители и оказало некоторое понижательное давление на себестоимость электролита. Однако на рынке LiPF6 наблюдалось поэтапное восстановление. Из-за резкого роста цен на карбонат лития, а также одновременного повышения стоимости пентахлорида фосфора и безводного фтороводорода ценовое давление на производителей LiPF6 значительно усилилось, и цены приблизились к нижней границе себестоимости; при этом ранее рынок продолжал сокращать запасы, что привело к дефициту оборотного предложения. Частичное улучшение баланса спроса и предложения способствовало отскоку цен LiPF6 от дна, оказав некоторую поддержку ценам на электролит. С наступлением июня цены на карбонат лития начали снижаться с середины мая, потянув за собой цены LiPF6 и ослабив поддержку затрат со стороны литиевых химикатов для электролитов. В резком контрасте сегмент добавок вновь усилился. По мере того как спрос со стороны тяговых аккумуляторов и систем хранения энергии продолжал восстанавливаться, а загрузка мощностей по электролитам стабильно росла, спрос на VC и FEC продолжал расширяться. Однако прогресс в наращивании новых производственных мощностей отставал от ожиданий, ограничивая рост эффективного предложения, и рыночная конъюнктура продолжала ужесточаться. Производители проявляли сильное желание удерживать цены и повышать их; производители электролита, чтобы обеспечить своевременную поставку заказов, были вынуждены пассивно соглашаться на рост цен на сырьё, что дополнительно подпитывало рост цен на VC и FEC, которые стали основным доминирующим фактором поэтапного увеличения себестоимости электролита.

В перспективе на второе полугодие ожидается рост в сегменте силовых установок, обусловленный устойчивым притоком новых заказов на пассажирские NEV, увеличением ёмкости аккумуляторов транспортных средств и постепенным развитием электрификации коммерческого транспорта. Спрос на накопители энергии остаётся высоким, и производственные планы предприятий, как ожидается, сохранят устойчивый рост. Благодаря спросу, потребление электролита во втором полугодии должно улучшиться по сравнению с первым полугодием, стимулируя рост выпуска. С точки зрения затрат и цен продолжающееся восстановление нижнего спроса ещё более ужесточит баланс спроса и предложения по ключевым добавкам, таким как VC, при этом краткосрочный дефицит сохранится; цены на LiPF6, поддерживаемые стоимостью карбоната лития, по прогнозам, останутся высокими и будут двигаться в боковом тренде. В целом, опираясь на жёсткую поддержку ключевого сырья, цены на электролит во втором полугодии продолжат тенденцию к постепенному повышению.

Примечание: Если у вас есть дополнения или исправления к деталям, упомянутым в этой статье, пожалуйста, свяжитесь с нами. Контактная информация приведена ниже:

Тел.: 021-20707858 Ху Сюэцзе, спасибо!

Исследовательская группа SMM по новой энергетике

Ван Цун 021-51666838

Ма Жуй 021-51595780

Фэн Дишэн 021-51666714

Люй Яньлинь 021-20707875

Чжан Хаохань 021-51666752

Ван Цзыхань 021-51666914

Ван Цзе 021-51595902

Сюй Ян 021-51666760

Сюй Мэнци 021-20707868

Ху Сюэцзе 021-20707858

![[SMM Analysis] Оседлав ветры внутри и за пределами Китая, разрушая железный закон старых циклов: Полугодовой обзор и прогноз по аккумуляторным элементам для хранения энергии на 2026 год](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)

![[SMM Analysis] Полугодовой обзор рынка сепараторов 2026: баланс спроса и предложения незначительно ужесточается, ценовой центр постепенно смещается вверх](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)