I. Ключевые моменты

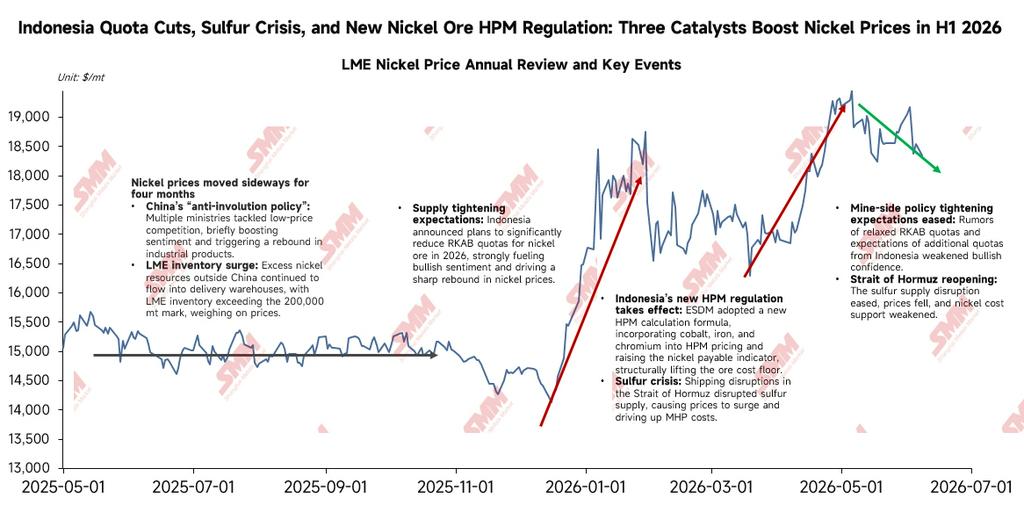

В первом полугодии 2026 года цены на никель демонстрировали широкие колебания по схеме «отскок от минимумов — консолидация на максимумах — откат и консолидация». Наиболее торгуемый контракт на никель на LME взлетел с 14 000 долл./т в начале года почти до 20 000 долл. в мае, после чего откатился до 16 000–17 000 долл. в июле; наиболее торгуемый контракт на никель на SHFE поднялся со 110 000 юаней/т до уровня выше 150 000 юаней/т, а затем отступил к 125 000–130 000 юаней/т. Движущей логикой этого рыночного движения стало переплетение трех основных тем: изменение ресурсной политики Индонезии, неоднократные колебания ожиданий по глобальной макроликвидности и влияние геополитических конфликтов на стоимость сырья. Центр цен на никель действительно вырос по сравнению с 2025 годом, но «тень избытка» не рассеялась.

Во втором полугодии 2026 года ключевыми переменными для отслеживания цен на никель являются следующие: во-первых, результаты утверждения пересмотра квот RKAB в Индонезии в июле. Значительное увеличение квоты существенно сократит дефицит предложения и окажет давление на цены на никель. Во-вторых, траектория политики ФРС — сохранится ли ястребиный сигнал от июньского точечного графика — что влияет на индекс доллара США и оценочный центр сырьевых товаров. В-третьих, поставки серы и ситуация в Ормузском проливе, определяющие силу поддержки затрат по цепочке MHP — сульфат никеля — рафинированный никель. В-четвертых, спрос со стороны нержавеющей стали и тройных силовых батарей для NEV. В-пятых, темпы сокращения глобальных видимых запасов. Устойчивое сокращение запасов послужит реальным сигналом поддержки, в то время как высокие запасы ограничат ценовую эластичность. При нейтральном сценарии ожидается, что цены на никель на LME будут торговаться в диапазоне 15 500–17 500 долл./т во втором полугодии.

II. Макросреда – разворот ожиданий по ликвидности, существенное влияние геополитических издержек и «двойная сила» юаня

1. Траектория политики ФРС: «от голубиной к ястребиной»

В начале года рынок широко ожидал снижения ставок на 50–100 б.п. в первом полугодии 2026 года, и индекс доллара США в один момент упал ниже 97, создав относительно мягкую среду ликвидности. Однако в середине года ястребиная позиция нового председателя ФРС Кевина Уорша удивила рынок. Июньское заседание сохранило ставки без изменений, а точечный график (dot plot) указал на склонность к повышению ставок, что привело к систематическому пересмотру ранее учтённой в ценах логики «голубиного решения». Это напрямую оказало понижательное давление на оценку промышленных металлов, таких как никель, и стало ключевым макроэкономическим триггером снижения цен на никель в июне.

2. Геополитические конфликты расширились от ‘торговли активами-убежищами’ до ‘шоков реальных издержек’

Ситуация на Ближнем Востоке (напряжённость между США, Израилем и Ираном, а также перебои в Ормузском проливе) не только повысила премии на энергоносители и активы-убежища, но и через критическое звено поставок серы напрямую увеличила производственные затраты индонезийского MHP (каждая тонна MHP в пересчёте на металл потребляет около 10 т серы), став главным фактором пульсирующего роста цен на никель в мае. После достижения соглашения о прекращении огня между США и Ираном в середине июня премии на энергоносители и активы-убежища снизились, что привело к пиковым значениям и последующему откату на товарных рынках, подтвердив двойственное влияние геополитических переменных на цены на никель.

3. Макроэкономика Китая и ‘двойная сила’ юаня создают уникальный противовес

На фоне в целом укрепляющегося доллара континентальный юань пошёл против тренда, укрепившись с 6,98 до 6,79 (рост примерно на 2,9%). Относительная сила юаня при снижающемся курсе (падение USD/CNY) привела к резкому сокращению импортных затрат, открыв импортное окно и создав арбитражную прибыль. Однако по мере поступления больших объёмов импортного никеля на внутренний рынок наличное предложение никелевых пластин в Китае выросло, что ускорило накопление запасов и оказало давление на внутренние цены. В то же время запасы никеля на LME сократились, что привело к восстановлению соотношения цен на никель SHFE/LME, и в мае импортное окно снова закрылось.

III. Промышленная политика Индонезии — системная трансформация от "Наращивания мощностей" к "Контролю цепочки для повышения цен"

В первом полугодии 2026 г. политика Индонезии в никелевой отрасли завершила стратегический сдвиг, системно внедрив пакет мер, направленных на "контроль предложения, стабилизацию цен и повышение добавленной стоимости ресурсов", что стало ключевой фундаментальной переменной, вызывающей значительные колебания цен на никель.

1. Значительное сокращение общих квот РКАБ и изменение структуры их распределения

В начале года Министерство энергетики и минеральных ресурсов Индонезии объявило о резком сокращении квоты на никелевую руду на 2026 год с 379 млн влажных метрических тонн в 2025 году до 270 млн влажных метрических тонн. Крупнейший в мире единый проект по добыче никеля WBN подвергся «обвальному» сокращению квоты в 2026 году; его квота была исчерпана в мае, что привело к масштабному снижению производства и остановкам, усиливая сохраняющуюся обеспокоенность жёстким предложением в первом полугодии. Индонезийские власти уточнили, что период с 1 по 31 июля 2026 года станет полугодовой заявочной кампанией на дополнительные квоты РКАБ, приоритет в которой получат ответственные горнодобытчики, обладающие интегрированными внутренними перерабатывающими мощностями (например, связанными с проектами NPI или HPAL). Политическая игра вокруг полугодовых квот РКАБ нарастает.

2. Реформа формулы ценообразования HPM: переход от оценки только по никелю к комплексному многокомпонентному ценообразованию

Новая формула, вступившая в силу 15 апреля, впервые включает в стоимостную составляющую попутные элементы, такие как железо, кобальт и хром. Индонезия стремилась вернуть недооценённую стоимость попутных ресурсов в систему ценообразования, повышая базовые цены на никелевую руду и промежуточную продукцию по всей цепочке затрат. Однако эта реформа встретила сильное сопротивление со стороны отечественной металлургической отрасли, которая утверждала, что она ещё больше сожмёт прибыль переработчиков на фоне и без того стремительно растущих затрат на серу и энергию.

3. Правительство Индонезии официально публикует новые правила экспортного контроля для ферроникеля (FeNi) и NPI

В июле Индонезия дополнительно усилила экспортный надзор за никелевой продукцией с высокой добавленной стоимостью в соответствии с Постановлением министра финансов №32/MK/BC/2026 (реализующим Постановление министра торговли №17/2026). Новые правила нацелены на продукцию, классифицируемую в товарной позиции Ex.7202.60.00, включая слитки и куски ферроникеля (FeNi) с содержанием никеля ≥8%, губчатый ферроникель (Sponge FeNi) и гранулированный ферроникель (Nugget FeNi) с содержанием никеля ≥4%, а также низкосортный ферроникель с содержанием 2% ≤ Ni <4% и железа ≥75% (что охватывает некоторые продукты NPI). Экспорт требует заключения сюрвейера (LS) и соответствующих экспортных лицензий; с 1 января 2027 года экспорт, как правило, будет разрешён только через государственные экспортные предприятия (BUMN Ekspor), за исключением особых обстоятельств.

В целом, Индонезия в настоящее время ужесточает квоты, повышает налоги и сборы, а также вводит экспортный контроль для увеличения стоимости ресурсов, стремясь в долгосрочной перспективе удерживать цены на никель в официально признанном желаемом диапазоне (19 000–20 000 долл./т). С другой стороны, ей необходимо балансировать стабильность отраслевой цепочки и доверие иностранных инвесторов в процессе фактической реализации, что придаёт политике характер игры "сначала ужесточение, затем ослабление, корректировка по ходу реализации". Крайняя неопределённость политики была одной из ключевых причин сильных колебаний цен на никель в первом полугодии.

IV. Изменения в сырье для промежуточных никелевых продуктов: перестройка цепочки передачи затрат

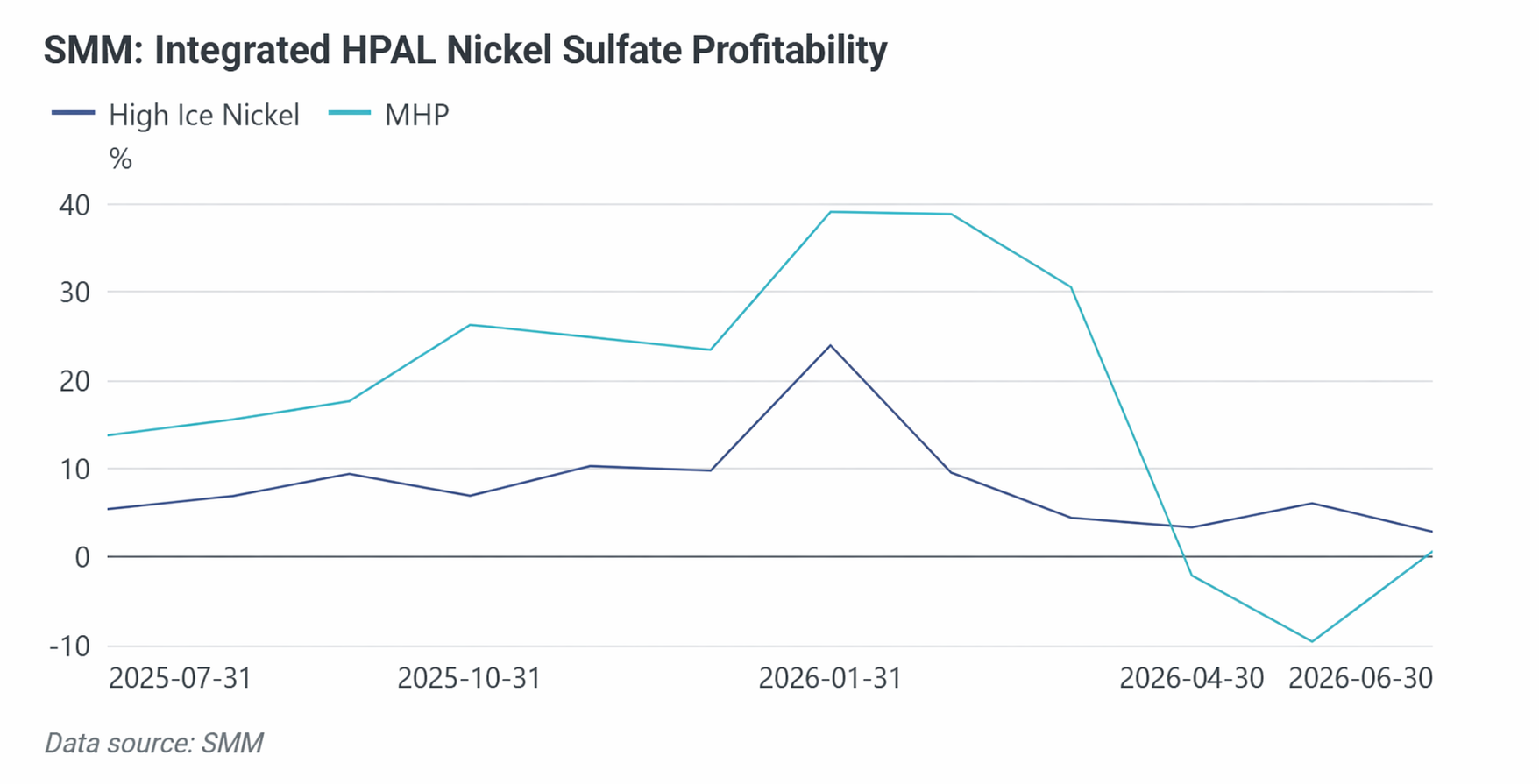

1. MHP и высокосортный никелевый штейн: динамичная игра с доминированием "затрат на вспомогательные материалы"

Существует три основных производственных маршрута для сырья сульфата никеля: MHP (гидрометаллургия) — доминирующий маршрут с наибольшим долгосрочным ростом, но сильно зависящий от серы; высокосортный никелевый штейн (пирометаллургический конвертер RKEF / кислородно-факельная плавка с боковым дутьём) — альтернативный маршрут с низкой зависимостью от серы и относительно стабильной эластичностью затрат; растворение никелевых брикетов — наименее экономичный вариант, возможный только в определённых окнах ценовых спредов.

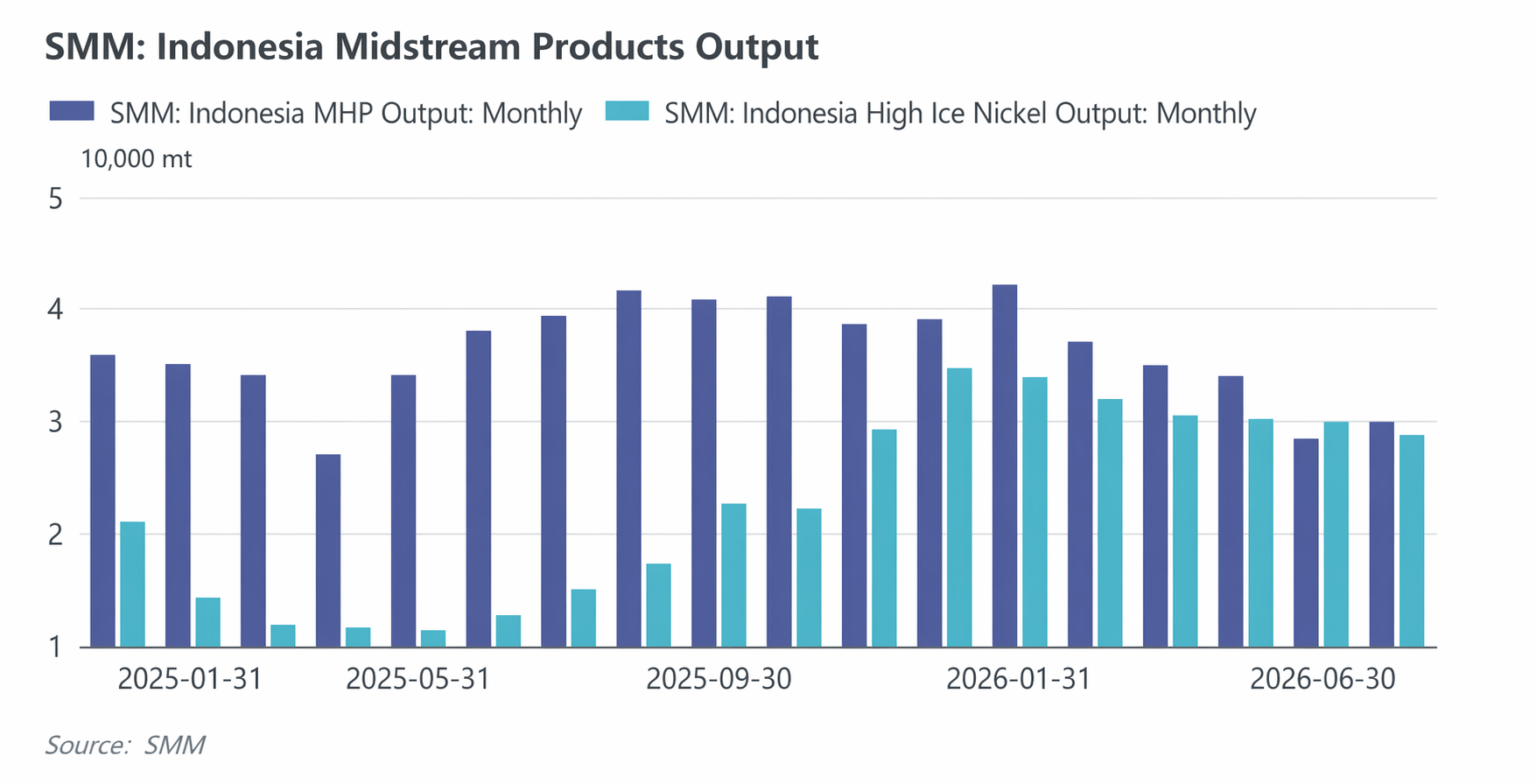

Резкие колебания цен на серу в первом полугодии изменили структуру затрат всей никелевой цепочки. Для производства одной тонны металла в MHP требуется около 10 тонн серы, а напряжённость в Ормузском проливе нарушила каналы импорта серы в Индонезию, вынудив Huayou Cobalt на заводе Huafei Nickel-Cobalt с мая сократить производство на некоторых линиях. Цены на серу резко выросли: цена SMM CIF Индонезия на серу достигла пика в 1 300 долл./т, и шок затрат поэтапно передавался по цепочке “сера — MHP — сульфат никеля — электролитический никель”, став одним из основных факторов быстрого роста цен на никель в мае. Маршрут с высокосортным никелевым штейном, основанный на пирометаллургии, гораздо меньше зависит от серы, чем MHP. В результате во время скачка цен на серу преимущество в затратах высокосортного штейна над MHP значительно расширилось, создав прямое давление замещения на долю рынка MHP.

Что касается производственных тенденций, производство MHP в Индонезии незначительно выросло примерно на 0,02% в годовом исчислении до 206 000 т в пересчете на металл в январе-июне 2026 года. За тот же период наиболее впечатляющий рост показал высокосортный никелевый штейн: производство увеличилось примерно на 123% в годовом исчислении до 185 000 т в пересчете на металл, укрепив свои позиции в конкуренции за сырье для сульфата никеля. Однако в среднесрочной и долгосрочной перспективе, как только нормализуются поставки серы и снизятся затраты на MHP, маршрут MHP с его эффектом масштаба и относительно зрелой кривой затрат вернет себе доминирующую долю на рынке сырья для сульфата никеля; в конце концов, база мощностей проектов MHP намного больше, чем у высокосортного никелевого штейна, а его побочный продукт — кобальт — также обеспечивает значительный вклад в маржинальный доход (около $4 500/т Ni).

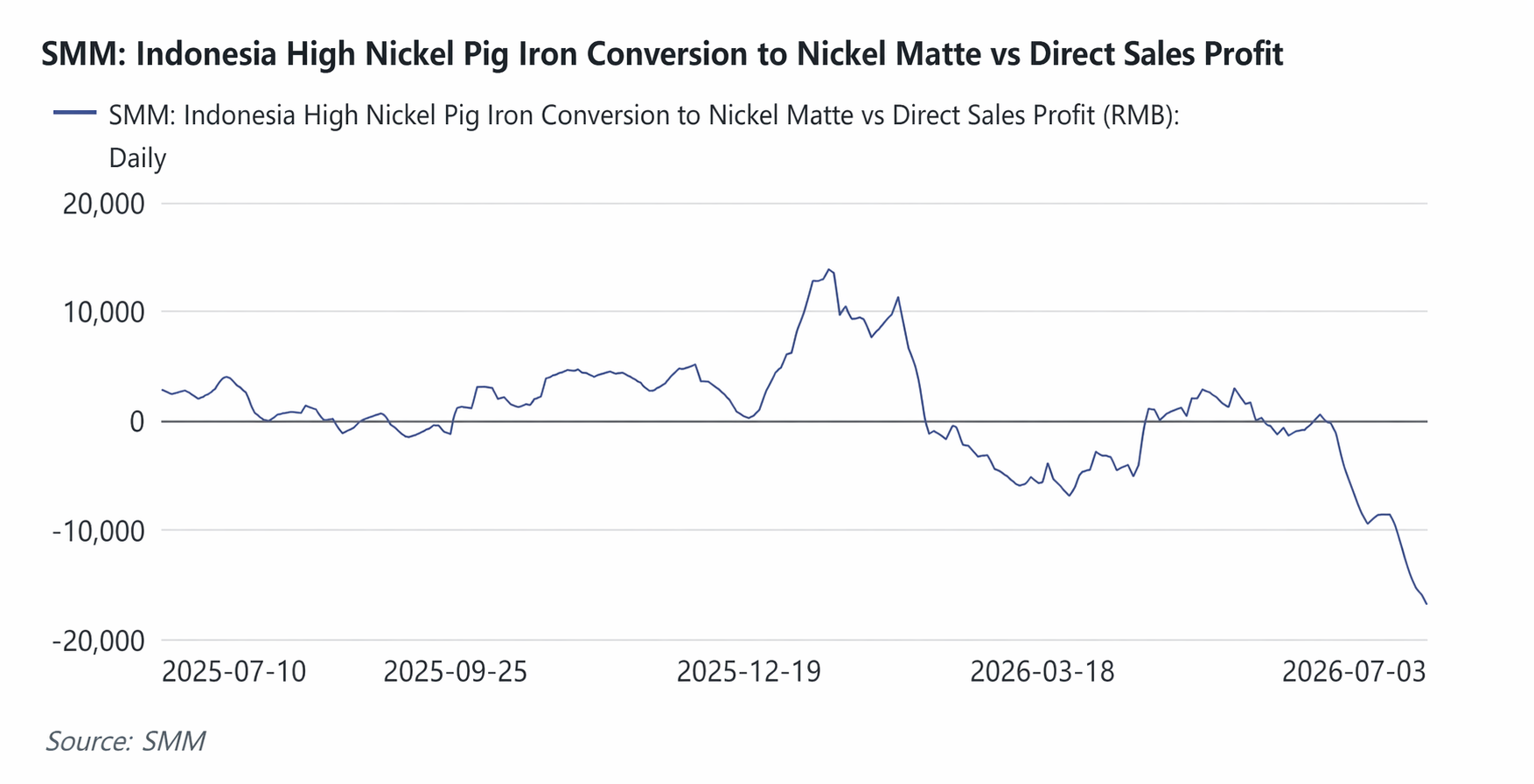

2. Игра с переключением производственных мощностей между высокосортным никелевым штейном и NPI

Высокосортный никелевый штейн и NPI используют одни и те же производственные линии RKEF и ресурсы латеритной никелевой руды, различаясь лишь наличием стадии сульфидирующей конверсии в конце процесса. Решение о конверсии по сути представляет собой задачу максимизации прибыли: когда маржинальный доход высокосортного никелевого штейна по сравнению с NPI покрывает дополнительные затраты на оборудование и технологические потери при сульфидирующей конверсии, линии переключаются на высокосортный никелевый штейн; в противном случае они склоняются к NPI. График прибыли от конверсии показывает, что прибыль от перехода с NPI на высокосортный никелевый штейн возникала только в апреле-мае. После сокращения производства MHP в мае ежемесячный дефицит сырья для сульфата никеля составил около 8 000 т Ni, что теоретически требовало увеличения производства высокосортного никелевого штейна для его покрытия. Однако из-за ограничений квот RKAB и продолжающегося снижения качества исходного сырья для NPI интегрированные предприятия отдавали приоритет поставкам нержавеющей стали, что затрудняло компенсацию нехватки сырья MHP за счет высокосортного никелевого штейна. Это стало ключевой причиной того, что цены на сульфат никеля оставались устойчивыми даже после резкого падения цен на рафинированный никель в мае.

5. Модель спроса и предложения рафинированного никеля: высокие запасы против ожиданий структурного дефицита

1. Сторона предложения: мощности по электролитическому никелю продолжают расширяться, производство неоднократно бьет рекорды

Наиболее определенным трендом со стороны предложения является устойчивое наращивание мощностей и производства электролитического никеля в Китае и Индонезии. Согласно данным SMM, с января по июнь 2026 года производство рафинированного никеля в Китае составило 215 тыс. т (рост г/г на 9%); в Индонезии — 56 тыс. т (рост г/г на 97%). В начале 2026 года структура торговли рафинированным никелем в Китае претерпела временный разворот. Ранее, благодаря взрывному росту мощностей по производству электролитического никеля, Китай наращивал чистый экспорт. Однако с началом I квартала 2026 г., по мере расширения ценового спреда между внутренним и внешним рынками и открытия окна импортного арбитража, Китай вновь стал чистым импортером, причем за январь–апрель чистый импорт превысил 80 тыс. т.

2. Сторона спроса: восстановление в новой энергетике, поддержка нержавеющей стали и стабильный спрос на сплавы и спецсталь

В первом полугодии 2026 г. крупнейший сектор потребления никеля — нержавеющая сталь — демонстрировал умеренный рост. Совокупное производство нержавеющей стали в Китае и Индонезии за январь–июнь составило около 23 млн т, что примерно на 2% выше г/г. На протяжении полугодия заводы сохраняли относительно высокую загрузку, видимое потребление было стабильным.

В секторе новой энергетики (тройные аккумуляторы) спрос на никель сильно восстановился. За январь–июнь производство прекурсоров тройного катода в Китае достигло 528 тыс. т (рост на 32% г/г), материалов тройного катода — 493 тыс. т (рост на 40% г/г).

Сплавы и спецсталь, а также гальваника, хотя и занимают невысокую долю в общем потреблении первичного никеля, в первом полугодии играли критическую роль в спросе на рафинированный никель благодаря своей незаменимости. Совокупный спрос на рафинированный никель в Китае за январь–июнь составил около 140 тыс. т (рост на 9% г/г). Спрос со стороны военной и аэрокосмической промышленности усилился, а в высокотехнологичном производстве оставался стабильным с умеренным ростом.

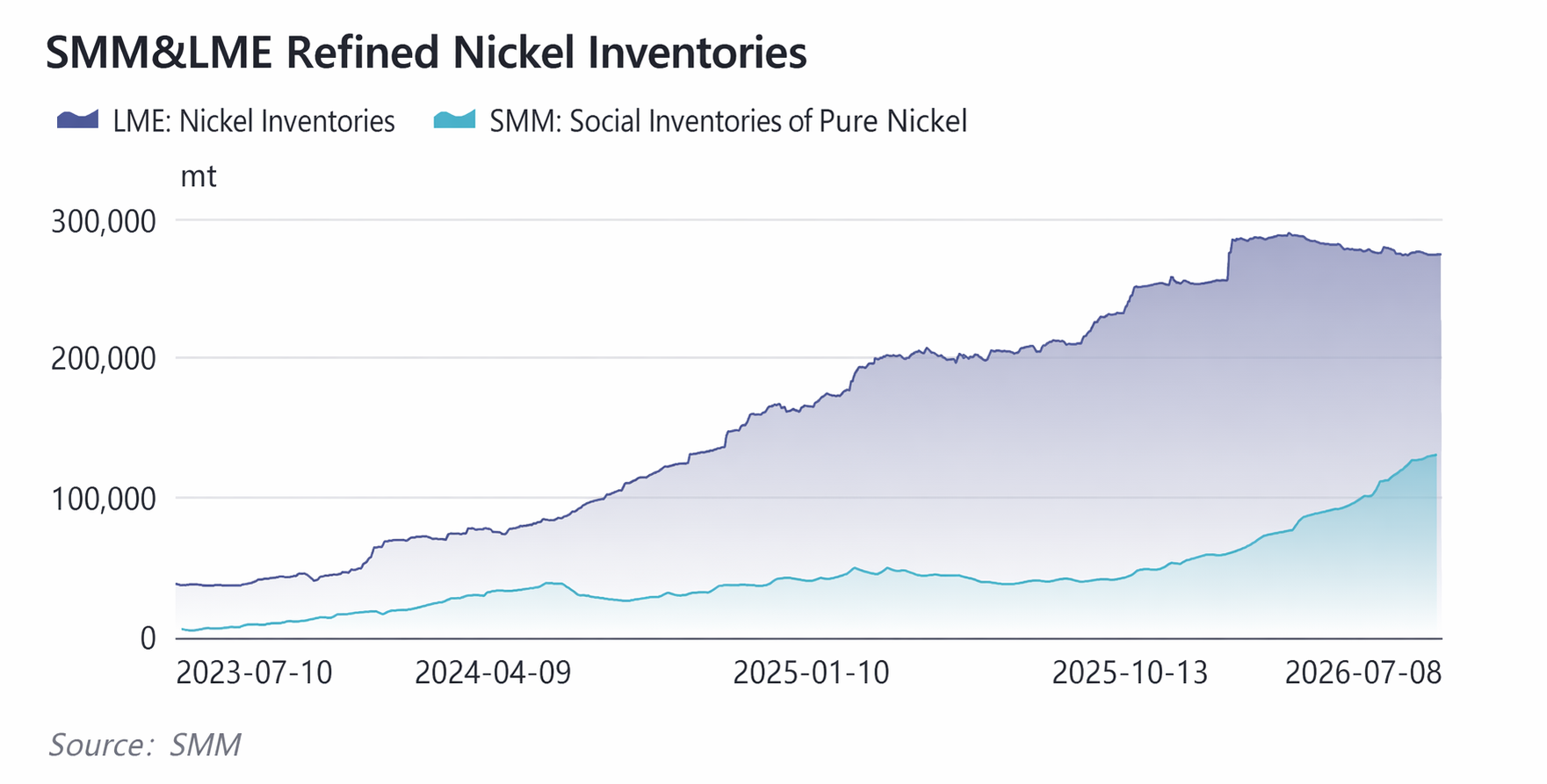

3. Запасы: глобальные видимые запасы остаются на исторических максимумах

Несмотря на резкие колебания цен на никель в первом полугодии, видимые мировые запасы никеля сохранялись на относительно высоких исторических уровнях. Запасы никеля на LME длительно колебались в диапазоне 270–280 тыс. т. Социальные запасы и варранты в Китае значительно выросли. По состоянию на июль социальные запасы рафинированного никеля (данные SMM) достигли 130 тыс. т, а общие мировые запасы вышли на максимум в 497 тыс. т. Высокий уровень видимых запасов значительно сдерживал рост цен на никель. В июне, после того как рынок переварил информацию о перебоях с поставками, он вновь сосредоточился на фундаментальной реальности «высоких запасов и вялого спроса», и цены на никель откатились с временного максимума до уровня около $16 100/т.

6. Риск-предупреждения на второе полугодие 2026 г. и прогнозы цен на никель

Исходя из логики первого полугодия, ожидается, что во втором полугодии динамика цен на никель сохранит фундаментальный характер, определяемый политической игрой, при этом макроэкономические факторы будут усиливать волатильность. Особого внимания заслуживают следующие переменные: 1. Окончательный результат утверждения пересмотра квот RKAB в Индонезии в июле; 2. сохранит ли курс политики ФРС во втором полугодии «ястребиный» настрой; 3. сможет ли предложение серы существенно вернуться в норму и есть ли риск повторных перебоев в ситуации с Ормузским проливом; 4. произойдет ли существенное улучшение конечного спроса со стороны секторов нержавеющей стали и новой энергетики; 5. темпы сокращения глобальных видимых запасов.

На основе указанных ценовых факторов проведен сценарный анализ цен на никель:

Медвежий сценарий (квоты более мягкие, чем ожидалось): увеличение квот ≥30% + снижение цен на серу + высокое давление запасов → никель на LME $14 000—$16 000/т.

Нейтральный сценарий (наиболее вероятный): квоты немного увеличены, но остаются жесткими + цены на серу консолидируются на высоких уровнях → никель на LME $15 500—$17 500/т.

Бычий сценарий (жесткие квоты + скачок вторичных издержек): квоты продолжают ужесточаться + экспортный контроль + повторные геополитические напряженности подталкивают цены на серу вверх → никель на LME $17 000—$19 000/т.

![[SMM Экспресс-новость рынка никеля] Canada Nickel получает федеральное одобрение для проекта Crawford, решение о строительстве ожидается в 2027 году](https://imgqn.smm.cn/usercenter/sKmGT20251217171733.jpg)

![[SMM Flash News] Проект Crawford компании Canada Nickel получает федеральное одобрение](https://imgqn.smm.cn/usercenter/LNpBh20251217171732.jpeg)

![[SMM Analysis] Индия покупает больше нержавеющего лома за меньшие деньги — и по-прежнему хочет тарифной защиты](https://imgqn.smm.cn/usercenter/CWsEw20251217171732.jpeg)