На этой неделе цены на железную руду отскочили от минимумов, но фундаментальные показатели продолжили ухудшаться. Мировые отгрузки и прибытие в порты незначительно увеличились, а снижение производства жидкого чугуна ускорилось, ослабляя поддержку спроса. Рыночные слухи о забастовке профсоюза BHP в сочетании с возобновлением напряженности на Ближнем Востоке подтолкнули вверх цены на нефть и фрахтовые ставки, что в совокупности способствовало повышению наиболее торгуемых фьючерсов на железную руду. Однако сужение маржи прибыли металлургических заводов, сдержанный энтузиазм в закупках и возможные экологические ограничения производства в середине июля привели к тому, что заводы в основном пополняли запасы по мере необходимости, активно стремясь к снижению цен. Из-за этого спотовые цены отставали от фьючерсных. По спотовым партиям в портах средненедельное значение индекса MMI 61% незначительно опустилось ниже уровня прошлой недели.

Диаграмма: Индекс спотовых цен MMI 61% в порту

Источник: SMM

На этой неделе цены на отечественный железорудный концентрат незначительно снизились. В региональном разрезе цены в Таншане, Цяньане и Цяньси (провинция Хэбэй) оставались относительно стабильными; Чаоян, Бэйпяо и Цзяньпин в западной части Ляонина также были относительно стабильны; на востоке Китая рост составил 1-5 юаней за тонну. Цены на железорудный концентрат в районе Таншаня были относительно стабильными, концентрат сорта 66% на условиях поставки на сухой основе с учетом налогов составлял 970-980 юаней за тонну. Общее производство в районе Таншаня было относительно стабильным, горнодобывающие и обогатительные предприятия в основном работали в соответствии с планом. На внутреннем рынке руды Чэндэ торговля была в целом средней, с ограниченным предложением сырой руды, стесненными операциями производителей, в целом низкими операционными показателями, ограниченным спотовым предложением и сильным настроем продавцов удерживать цены и воздерживаться от продаж. Другие регионы в основном работали в плановом режиме. Что касается спроса, сталелитейные заводы в основном продолжали закупки по мере необходимости, общие рыночные сделки были относительно вялыми, и на рынке сохранялось перетягивание каната между продавцами и покупателями.

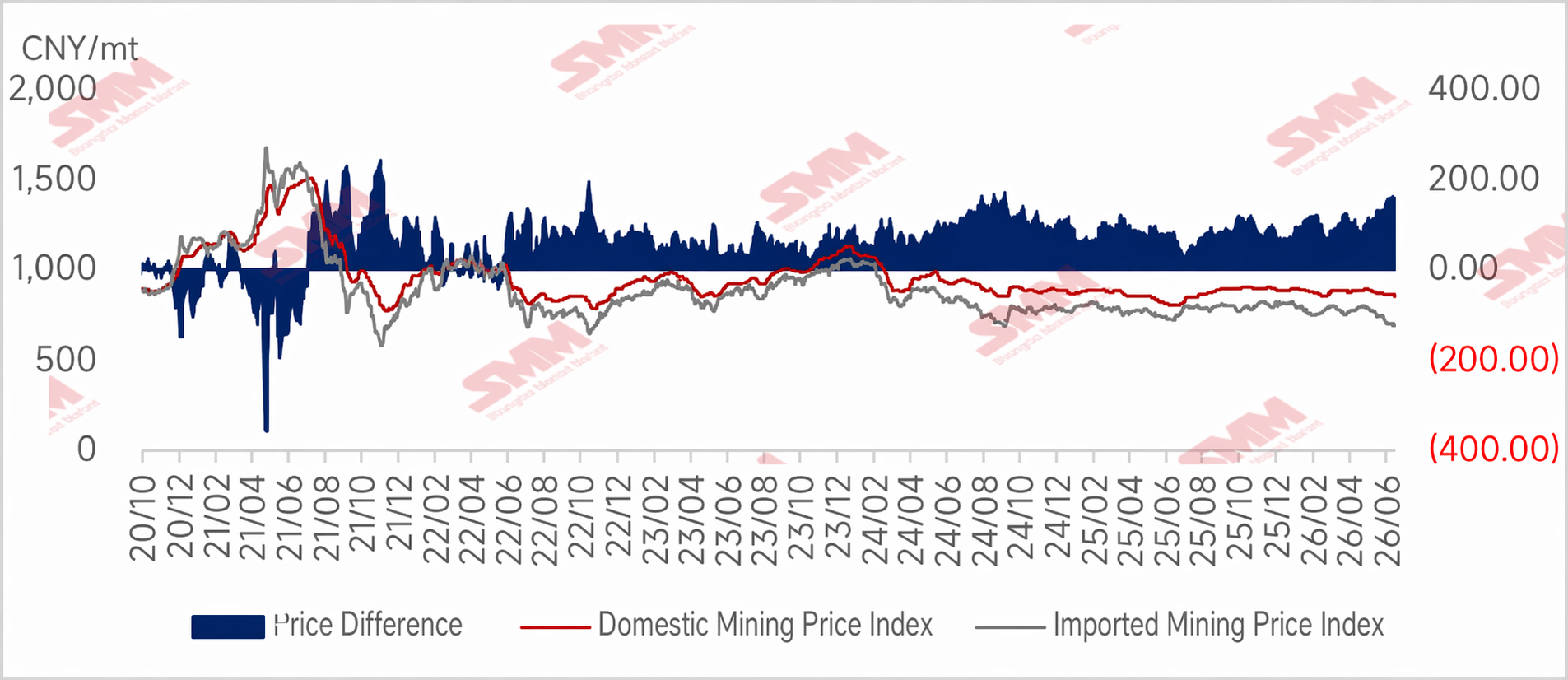

Диаграмма: Предложение отечественной руды остается слабым; спред цен между отечественной и импортной рудой сохраняется на высоком уровне

Прогноз на следующую неделю

Импортная руда: В преддверии следующей недели ожидается, что фундаментальные показатели железной руды останутся слабыми, при этом производство чугуна имеет некоторый потенциал для дальнейшего снижения, в то время как предложение остается высоким. Разрыв между спросом и предложением может еще увеличиться, а портовые запасы столкнутся с давлением накопления, оказывая давление на цены на руду. Однако на следующей неделе наступает критический период проверки нескольких крупных слухов, и неопределенность на рынке высока. При переплетении бычьих и медвежьих факторов цены на железную руду, как ожидается, будут двигаться в боковом тренде.

Отечественная руда: в перспективе на следующую неделю ожидается, что цены на железорудный концентрат в Китае останутся напряженными, а внутренний фундаментальный фон будет трудно изменить. На металлургических заводах общее производство чугуна в доменных печах, по оценкам, будет снижаться, ослабляя поддержку спроса на железорудный концентрат. В целом, в краткосрочной перспективе ожидается, что внутренние цены на концентрат будут оставаться подавленными.

![Ограниченный краткосрочный потенциал роста и снижения для черных металлов [SMM Steel Industry Chain Weekly]](https://imgqn.smm.cn/usercenter/MXbup20251217171745.jpg)