Обзор рынка

В первой половине 2026 года на зарубежном рынке вторичного алюминия наблюдалась динамика «рост–стабилизация–снижение». Под влиянием укрепления цен на алюминий на LME, эскалации геополитической напряжённости на Ближнем Востоке и ожиданий сокращения предложения цены на алюминиевый лом и ADC12 резко выросли во втором квартале. По мере восстановления логистики, ослабления геополитических рисковых премий, снижения цен LME и сохранения слабого конечного спроса рынок вернулся к фундаментальным факторам спроса и предложения.

Помимо ценовых движений, первая половина 2026 года стала важным поворотным моментом для мирового рынка алюминиевого лома. Ряд политических событий, включая временные ограничения ОАЭ на экспорт лома, предложение ЕС ввести 15%-й экспортный налог и расследование США HB9161 в отношении экспорта лома, подчеркнули растущее глобальное внимание к ресурсной безопасности и внутренней переработке. Алюминиевый лом всё чаще рассматривается не только как товарный объект торговли, но и как стратегический ресурс, обеспечивающий промышленную конкурентоспособность, декарбонизацию и устойчивость цепочек поставок.

SMM ожидает, что во второй половине 2026 года рынок вторичного алюминия в Юго-Восточной Азии будет всё больше определяться спросом. Хотя геополитические события и политика защиты ресурсов могут продолжать поддерживать лом премиальных сортов и вызывать краткосрочную волатильность, восстановление конечного спроса останется ключевым фактором, определяющим цены ADC12 и общую рыночную тенденцию.

1.0 Обзор цен

Рост цен, вызванный рисками предложения: рынок закладывал ожидания, а не реальный дефицит

В первой половине 2026 года рынок вторичного алюминия за рубежом прошёл три отчётливые фазы.

Первая фаза, охватившая период с первого по начало второго квартала, характеризовалась повсеместным ростом цен на алюминиевый лом и ADC12. На фоне роста цен LME на алюминий, эскалации напряжённости на Ближнем Востоке и усиления опасений по поводу сбоев в цепочках поставок участники рынка всё больше закладывали в цены будущие риски предложения, а не текущий физический дефицит.

Вторая фаза развернулась в первой половине второго квартала. По мере усиления геополитической напряженности опасения по поводу судоходства через Ормузский пролив и Красное море значительно усилились. Участники рынка всё больше беспокоились не только о задержках грузов, но и о стабильности поставок алюминиевого лома с Ближнего Востока. В то же время ОАЭ ввели временные экспортные ограничения на отдельные категории промышленных отходов и металлолома, что усилило ожидания сокращения предложения высококачественного алюминиевого лома в Азии. В результате цены на алюминиевый лом вступили в период быстрого роста.

Третья фаза началась в конце июня. По мере постепенной нормализации логистики и ослабления опасений по поводу перебоев в поставках геополитическая премия, заложенная в ценах на алюминий, начала сокращаться. Тем временем ослабление цен на алюминий на LME и вялый спрос со стороны переработчиков привели к коррекции цен как на ADC12, так и на алюминиевый лом, возвращая рынок к фундаментальным факторам спроса и предложения.

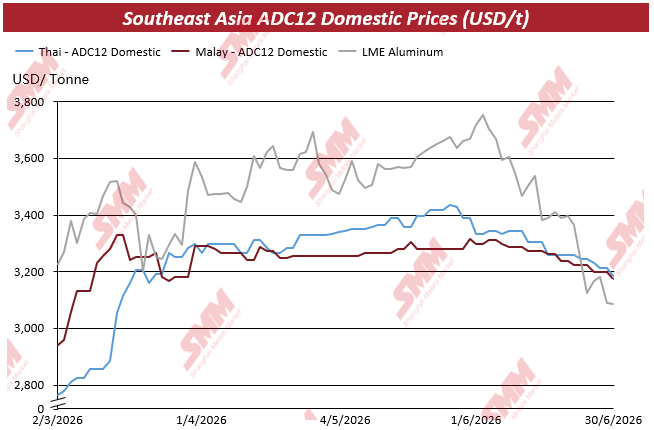

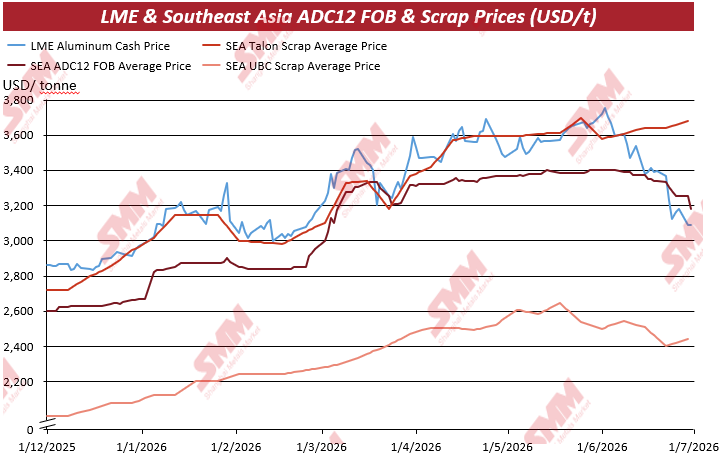

Согласно ценовой оценке SMM, алюминий на LME оставался основным ценовым ориентиром для зарубежного рынка вторичного алюминия на протяжении первого полугодия. Под влиянием опасений по поводу предложения трёхмесячная цена алюминия на LME выросла с примерно 3 156,5 долл. США за тонну в конце февраля до более 3 500 долл. США за тонну в начале марта. Хотя после этого цены временно скорректировались, в апреле–мае алюминий на LME продолжал колебаться в диапазоне 3 400–3 600 долл. США за тонну, оказывая значительную поддержку стоимости как сплавов ADC12, так и алюминиевого лома в Юго-Восточной Азии.

Благодаря более высоким ценам на LME цены ADC12 в Юго-Восточной Азии также повысились. Внутренние цены ADC12 в Таиланде выросли с менее 2 800 долл. США за тонну в начале марта до более 3 400 долл. США за тонну к концу июня, в то время как внутренние цены в Малайзии восстановились с менее 3 000 долл. США за тонну до примерно 3 300 долл. США за тонну. Экспортные котировки (FOB) по региону демонстрировали аналогичную динамику. Цены на все виды лома — Talon, Tense и UBC — укреплялись вместе с ADC12, причём лом премиального качества опережал готовые сплавы.

Однако этот рост не был вызван усилением потребления в перерабатывающих отраслях. Напротив, он отражал общую переоценку рынком будущей доступности поставок.

Согласно опросам рынка SMM, трейдеров меньше беспокоила немедленная доступность материала, чем возможность обеспечения стабильных поставок в ближайшие месяцы. На фоне ожиданий ужесточения предложения многие поставщики замедлили спотовые продажи в расчете на более высокие цены, в то время как потребители ускорили закупки, чтобы обеспечить лом премиального качества. В результате цены на Talon и Tense росли быстрее, чем на ADC12.

Производители готовых сплавов столкнулись с иной ситуацией. Хотя затраты на сырье значительно выросли, производители не смогли полностью переложить возросшие издержки на потребителей. Для производителей ADC12 устойчивый рост цен в конечном счете зависел от того, готовы ли литейщики под давлением, производители автомобильных компонентов и другие конечные пользователи принимать более высокие предложения. Поскольку заказы в перерабатывающих отраслях существенно не улучшились, способность рынка абсорбировать более высокие затраты оставалась ограниченной.

Этот дисбаланс становился все более очевидным во второй половине второго квартала.

Хотя цены на премиальный лом оставались относительно твердыми, рост цен на ADC12 начал терять импульс. По мере улучшения логистики на Ближнем Востоке и постепенного ослабления опасений по поводу поставок, накопленная ранее в этом году надбавка за геополитический риск начала исчезать. Одновременно снижение цен на алюминий на LME еще больше уменьшило стоимостную поддержку для зарубежного ADC12.

Согласно оценкам SMM, котировки FOB на ADC12 в Юго-Восточной Азии после июня постепенно отступили в 3 100–3 200 долл. США/т диапазон, а некоторые спотовые сделки приближались к 3 150 долл. США/т. На рынке лома премиальный Talon оставался сравнительно устойчивым, в то время как UBC и лом более низкого сорта начали корректироваться раньше.

Эта динамика цен ясно показывает, что рост в первом полугодии был в первую очередь обусловлен ожиданиями в отношении предложения, а не реальным улучшением конечного спроса. Как только риски поставок ослабли, рыночное ценообразование неизбежно вернулось к фундаментальным показателям потребления, и спрос конечных пользователей снова стал доминирующим фактором, определяющим направление цен.

2.0 Предложение, спрос и торговые потоки

Торговая активность нормализовалась по мере того, как спрос сменил опасения по поводу предложения

По мере постепенного ослабления перебоев в поставках во втором квартале зарубежный рынок вторичного алюминия вступил в новую фазу корректировки. Рынок не испытывал острого дефицита сырья, а характеризовался временно ограниченным предложением в сочетании с более медленным, чем ожидалось, восстановлением спроса в перерабатывающих отраслях. Этот дисбаланс постепенно смещал рыночную власть от факторов предложения обратно к фундаментальным показателям рынка.

Что касается предложения, эскалация геополитической напряженности на Ближнем Востоке и временные ограничения ОАЭ на экспорт алюминиевого лома первоначально усилили обеспокоенность по поводу доступности высококачественного лома. Многие трейдеры стали всё более неохотно продавать спотовые партии, в то время как потребители ускорили закупки, чтобы обеспечить себя сырьем до возможных перебоев в поставках. В результате закупочная активность в Юго-Восточной Азии усилилась в первой половине второго квартала.

Однако по мере улучшения условий судоходства и постепенной нормализации логистики ожидания по предложению стабилизировались. Прежние опасения по поводу длительных перебоев начали рассеиваться, и рыночные настроения стали заметно более рациональными. Одновременно с этим некоторые переработчики лома изменили стратегию с накопления запасов на их распродажу, реагируя на ослабление ценовых ожиданий, что привело к улучшению доступности спотового материала на региональных рынках.

Однако спрос не восстанавливался с той же скоростью.

Согласно опросам рынка SMM, большинство производителей ADC12 в Юго-Восточной Азии сообщили лишь о скромном улучшении заказов со стороны автомобильного, литейного и промышленного секторов. Поэтому закупочные стратегии оставались консервативными: большинство производителей продолжали работать в режиме «точно в срок» и поддерживать относительно низкие запасы. Лишь немногие компании проявляли готовность восстанавливать запасы сырья, несмотря на предшествовавший рост цен.

Некоторые участники рынка также отметили, что возросшие затраты на лом не могли быть полностью переложены на конечных потребителей. В результате фактические цены сделок во многих случаях оставались на 50–100 долл. США/т ниже преобладающих рыночных котировок, что отражало осторожные настроения покупателей и ограниченную готовность перерабатывающих отраслей принимать повышенные цены на сплавы.

Данные торговой статистики ещё нагляднее демонстрируют сдвиг в покупательском поведении.

Согласно данным SMM, АСЕАН импортировала около 106 300 метрических тонн алюминиевого лома в апреле 2026 года, а экспорт составил около 59 000 метрических тонн, в результате чистый импорт достиг примерно 47 300 метрических тонн. В мае импорт увеличился примерно до 116 400 метрических тонн, а экспорт также вырос примерно до 69 900 метрических тонн, при этом чистый импорт практически не изменился и составил около 46 500 метрических тонн.

Хотя валовой импорт вырос более чем на 10 000 метрических тонн по сравнению с предыдущим месяцем, соответствующий рост экспорта означал, что чистый импорт оставался относительно стабильным. Это говорит о том, что возросшие объёмы импорта преимущественно поглощались текущими производственными потребностями и обычным торговым оборотом, а не способствовали значительному накоплению запасов в регионе.

Иными словами, рынок восполнял потоки материала, а не запасы.

Ценовая динамика также начала расходиться между премиальным алюминиевым ломом и готовыми вторичными сплавами.

Высокосортный лом, включая Talon и Tense, продолжал пользоваться поддержкой на фоне опасений по поводу доступности ресурсов и ужесточения политики, что позволяло ценам оставаться сравнительно устойчивыми. Напротив, ADC12 более непосредственно зависит от спроса в секторе конечного использования. Поскольку заказы со стороны автомобильной промышленности и литейного производства восстанавливались лишь постепенно, цены на сплавы испытывали более сильное понижательное давление, так как производители с трудом переносили возросшие затраты на сырьё по цепочке поставок.

К концу второго квартала рынок всё больше приобретал модель «устойчивые цены на сырьё по сравнению с более слабыми ценами на готовые сплавы.» Это расхождение значительно сжало маржу производителей вторичного алюминия, подчеркнув растущий разрыв между затратами на сырьё на начальных этапах и покупательной способностью конечных потребителей.

В целом первое полугодие 2026 года стало периодом восстановления рыночного равновесия, а не явного дефицита предложения. Перебои в поставках ускорили закупки в начале года, но более медленное восстановление спроса в конечном счёте ограничило устойчивость роста цен. По мере постепенного ослабления геополитической напряжённости закупочное поведение, управление запасами и региональные торговые потоки вновь сместились в сторону фундаментальных факторов, создав условия для рынка, в большей степени движимого спросом, во второй половине 2026 года.

3.0 Защита ресурсов меняет глобальную торговлю алюминиевым ломом

Политика становится структурным фактором ценообразования

Хотя динамика цен в первом полугодии во многом отражала переоценку рынком рисков предложения, политические изменения начинают менять долгосрочную структуру мировой торговли алюминиевым ломом.

Поскольку государства придают всё большее значение промышленной устойчивости, декарбонизации и стратегиям циркулярной экономики, алюминиевый лом всё чаще рассматривается как стратегический ресурс, а не просто торгуемый товар. Первая половина 2026 года ознаменовалась рядом политических инициатив ведущих экономик, все из которых указывали в одном направлении: удержание больших объёмов перерабатываемого алюминия на внутренних рынках для поддержки местного производства и укрепления безопасности цепочек поставок.

Среди этих событий временные экспортные ограничения ОАЭ оказали самое непосредственное влияние на азиатских покупателей.

Являясь одним из важных поставщиков алюминиевого лома в регионе, ОАЭ объявили Постановление министра № 105 от 2026 года, вводящее четырёхмесячный временный запрет на экспорт отдельных видов промышленных отходов и металлолома, включая несколько продуктов из алюминиевого лома, классифицируемых в товарной позиции HS7602. По существующим международным контрактам по-прежнему можно было подавать заявки на исключения, но это объявление сразу же усилило обеспокоенность по поводу доступности ближневосточного лома.

Для рынков, зависящих от импорта, таких как Индия, Южная Корея и некоторые регионы Юго-Восточной Азии, эта политика укрепила ожидания ужесточения предложения высококачественного лома. Покупатели ускорили планы закупок, а поставщики стали с большей осторожностью брать на себя долгосрочные обязательства по объёмам, что способствовало усилению ценовой поддержки высококачественного материала.

Что ещё более важно, политику ОАЭ не следует рассматривать как единичную меру.

В последние годы страна продолжает укреплять свою систему циркулярной экономики и стратегию промышленной переработки, стимулируя переработку большего объёма лома внутри страны вместо его экспорта в качестве сырья. По мере расширения местных мощностей по вторичному алюминию, сохранение ценных возвратных ресурсов внутри страны становится всё более важной промышленной задачей. Следовательно, будущие риски поставок для азиатских покупателей могут возникать не только из-за логистических или геополитических сбоев, но и вследствие изменения политики управления ресурсами.

Европа движется в аналогичном направлении, хотя и с помощью иных политических инструментов.

Руководствуясь Пактом о чистой промышленности, инициативами по экономике замкнутого цикла и промышленными стратегиями, связанными с CBAM, Европейский союз всё больше внимания уделяет повышению доступности вторичного сырья для отечественных производителей. По данным SMM, ЕС предлагает ввести 15%-ный экспортный налог на алюминиевый лом, который, как ожидается, вступит в силу в сентябре, с целью сдерживания экспорта и стимулирования внутренней переработки.

В случае реализации это предложение повысит стоимость закупки европейского алюминиевого лома для зарубежных покупателей и одновременно снизит конкурентоспособность европейского экспорта. Учитывая роль Европы как поставщика высококачественного лома, азиатские потребители могут столкнуться с более высокими закупочными расходами и обострением конкуренции за альтернативные источники поставок.

Соединённые Штаты также подают важный политический сигнал.

Хотя Закон о безопасных цепочках поставок алюминия (HB9161) не вводит прямых экспортных ограничений, он требует расследования того, могут ли масштабные поставки алюминиевого лома подорвать конкурентоспособность обрабатывающей промышленности США и безопасность цепочек поставок. Эта инициатива отражает более широкий сдвиг в политическом мышлении: переработанный алюминий всё чаще рассматривается как стратегический промышленный ресурс, поддерживающий отечественное производство, а не просто как экспортный товар.

На фоне инициатив по решорингу, расширения производства электромобилей и продолжения инвестиций в американскую промышленность стратегическое значение алюминиевого лома будет только расти. Даже без немедленных экспортных ограничений законопроект уже повлиял на рыночные ожидания, заставив участников пересмотреть долгосрочную доступность высококачественного американского лома.

В совокупности экспортные ограничения ОАЭ, предлагаемый ЕС экспортный налог и анализ цепочек поставок в США указывают на общую структурную тенденцию.

Вместо того чтобы максимизировать экспорт вторсырья, правительства всё больше отдают приоритет созданию внутренней добавленной стоимости, конкурентоспособности промышленности и ресурсной безопасности. Это знаменует существенное изменение роли алюминиевого лома на мировом рынке металлов.

Для зарубежных производителей вторичного алюминия последствия выходят далеко за рамки краткосрочной волатильности цен. Будущее ценообразование будет зависеть не только от динамики LME и физического баланса спроса и предложения, но и всё более от направленности политики, региональных торговых потоков и доступа к высококачественному лому.

По мере регионализации мировой торговли алюминиевым ломом обеспечение надёжных долгосрочных поставок сырья может стать столь же важным, как и управление ценовыми рисками.

4.0 Прогноз на второе полугодие

Спрос будет определять цены, а политика — формировать затраты

В преддверии второй половины 2026 года зарубежный рынок вторичного алюминия, как ожидается, вступит в новую фазу, где основным ценообразующим фактором станет спрос со стороны переработчиков, а не перебои в поставках.

Опасения по поводу острого дефицита, характерные для первого полугодия, постепенно ослабли. Условия судоходства через Ближний Восток улучшились, грузопотоки стали более стабильными, а доступность спотового материала возросла по сравнению с пиком геополитической напряжённости. В то же время рыночные беседы с переработчиками лома указывают на то, что распродажа запасов постепенно сменяет накопление, поскольку ожидания смещаются в сторону более мягкой ценовой конъюнктуры. Это не означает, что алюминиевый лом в одночасье стал избыточным; скорее, рыночный нарратив переходит от панических закупок к более избирательным закупкам.

Несмотря на улучшение доступности, высококачественный алюминиевый лом вряд ли станет структурно избыточным.

Политика защиты ресурсов, введённая ОАЭ, предлагаемый ЕС экспортный налог и текущие политические дискуссии в США — всё это свидетельствует о том, что правительства всё больше отдают предпочтение внутренней переработке и промышленной конкурентоспособности. Ожидается, что эти меры со временем ограничат доступность высококачественного лома, даже если краткосрочная логистика продолжит нормализоваться. Следовательно, такие высококачественные сорта лома, как Talon, Tense и UBC премиум-класса, вероятно, останутся относительно лучше поддержанными по сравнению с низкосортными материалами.

Однако ключевой переменной на протяжении второго полугодия, как ожидается, останется спрос.

Согласно рыночным опросам SMM, большинство производителей вторичных сплавов в Юго-Восточной Азии по-прежнему сообщают об осторожном покупательском поведении со стороны переработчиков. Автомобильное производство, литьё под давлением и промышленное производство ещё не показали повсеместного восстановления, что побуждает покупателей придерживаться стратегии закупок «точно в срок», а не агрессивно пополнять запасы. Фактические объёмы сделок остаются умеренными, и многие участники рынка ожидают лишь постепенного улучшения потребления во второй половине года.

В этих условиях алюминий на LME, как ожидается, останется основным ценовым ориентиром для зарубежных рынков вторичного алюминия. Динамика котировок LME будет продолжать влиять на цены ADC12 и оценку лома, особенно в рамках широко распространённого механизма ценообразования «LME плюс конверсионная премия». Однако, в отличие от первого полугодия, само по себе укрепление цен на LME вряд ли вызовет устойчивый рост, если спрос со стороны потребителей останется слабым.

В более долгосрочной перспективе политика низкоуглеродного производства, как ожидается, окажет структурную поддержку спросу на переработанный алюминий. Хотя CBAM напрямую не определяет краткосрочные ценовые движения в Юго-Восточной Азии, он продолжает укреплять стратегическую важность вторичного алюминия в глобальных цепочках поставок. По мере того как автопроизводители и промышленные потребители всё больше отдают предпочтение низкоуглеродным материалам, спрос на вторичный алюминий со временем будет усиливаться. Тем не менее, эти структурные драйверы вряд ли полностью компенсируют слабое краткосрочное потребление во втором полугодии 2026 года.

Исходя из текущего баланса спроса и предложения и преобладающих рыночных настроений, SMM ожидает, что цены FOB на ADC12 в Юго-Восточной Азии во втором полугодии 2026 года будут колебаться в диапазоне 3 050–3 200 долл. США/т, при этом рынок, вероятно, останется в боковом тренде. Если котировки алюминия на LME продолжат ослабевать, цены могут протестировать нижнюю границу диапазона. И наоборот, любой отскок, вызванный исключительно геополитическими событиями, как ожидается, будет временным, если он не будет сопровождаться значительным улучшением спроса у потребителей.

В перспективе пристального внимания заслуживает несколько факторов. К ним относятся введение предлагаемого ЕС экспортного налога на алюминиевый лом, ход расследования в рамках HB9161 в США, дальнейшее развитие геополитической ситуации на Ближнем Востоке, а также темпы восстановления автомобильной и литейной отраслей Юго-Восточной Азии. В совокупности эти переменные определят не только направление цен, но и будущие торговые потоки и стратегии закупок в регионе.

В целом, ожидается, что рынок во втором полугодии перейдёт к ценообразованию, определяемому спросом, где политика всё больше формирует издержки, а не краткосрочные рыночные настроения. Геополитические риски всё ещё могут вызывать временную волатильность, но без более активного потребления у переработчиков устойчивый рост цен, вероятно, останется ограниченным.

Мнение SMM

SMM считает, что наиболее значимым событием на зарубежном рынке вторичного алюминия в первом полугодии 2026 года стала не коррекция цен, а смена логики рыночного ценообразования.

В первой половине года участники рынка изначально закладывали в цены геополитические риски, потенциальные перебои с поставками и сокращение доступности сырья. По мере того как эти опасения постепенно ослабевали, ценообразование всё больше отражало реальный спрос и закупочную активность переработчиков. Этот переход знаменует собой фундаментальное изменение в том, как зарубежные рынки вторичного алюминия, вероятно, будут вести себя в будущем.

В то же время алюминиевый лом переживает более широкую трансформацию в глобальном промышленном ландшафте. Вместо того чтобы рассматриваться исключительно как товарное сырьё, он всё чаще признаётся стратегическим ресурсом, поддерживающим конкурентоспособность обрабатывающей промышленности, устойчивость цепочек поставок и переход к экономике замкнутого цикла. Последние политические инициативы, предложенные ОАЭ, Европейским союзом и Соединёнными Штатами, указывают на одно и то же долгосрочное направление: укрепление внутреннего доступа к вторичным материалам при одновременном снижении зависимости от внешних поставок.

В краткосрочной перспективе алюминий на LME будет продолжать служить основным ценовым ориентиром для зарубежных рынков вторичного алюминия, а спрос переработчиков будет определять устойчивость любого восстановления цен. В более долгосрочной перспективе политика защиты ресурсов, регионализация торговли ломом и безопасность цепочек поставок, как ожидается, станут всё более важными структурными факторами ценообразования.

Для участников рынка по всей цепочке создания стоимости вторичного алюминия будущая конкурентоспособность будет зависеть не только от управления ценовой волатильностью, но и от обеспечения стабильного доступа к высококачественному лому, диверсификации каналов закупок и построения более устойчивых цепочек поставок на всё более политизированном глобальном рынке.

![Геополитические конфликты в сочетании с сокращением запасов приводят к краткосрочному повышению цен на алюминий на SHFE и LME [Утренний брифинг SMM по алюминию]](https://imgqn.smm.cn/usercenter/yOYEC20251217171653.jpg)

![Производство и продажи автомобилей в первом полугодии сократились в годовом выражении, цены на литейный алюминиевый сплав ADC12 двигались в боковом тренде на фоне противостояния продавцов и покупателей [SMM утренний комментарий по литейному алюминиевому сплаву]](https://imgqn.smm.cn/usercenter/DCsGU20251217171652.jpg)