В первом полугодии 2026 года рынок алюминиевого лома испытывал двойное давление ужесточения политики и слабого спроса, что сдерживало рост производства. В сочетании с падением цен на первичный алюминий уже проявился ранний сигнал динамики «высокое открытие, низкое закрытие» по итогам года.

1. Разница в цене между первичным алюминием и ломом

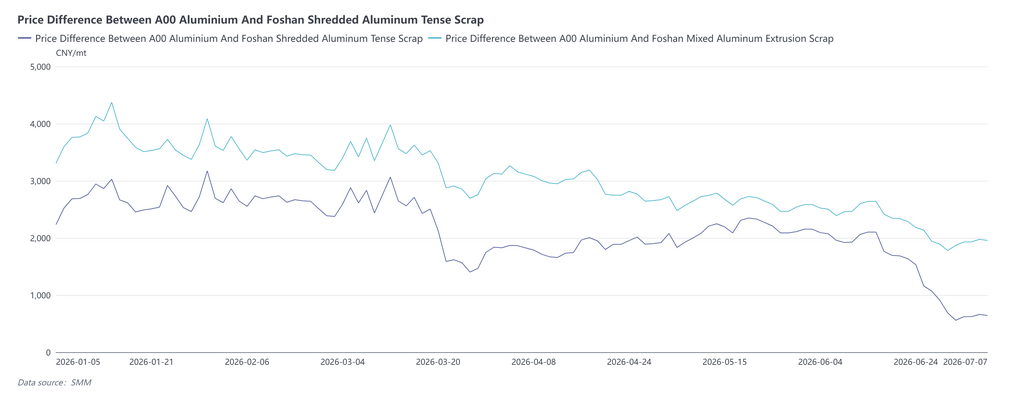

В первом полугодии 2026 года разница цен на первичный алюминий и лом прошла четыре фазы: начавшись с низких уровней, быстрое расширение, закрепление на высоких уровнях и затем резкое сужение, к концу июня достигнув многолетнего минимума.

Фаза 1: В начале года разница цен была на относительно низком уровне, спред на шанхайский машинный алюминиевый лом (tense) колебался в диапазоне 2 267–2 690 юаней за тонну. Перед Китайским Новым годом перерабатывающие предприятия постепенно уходили на каникулы, готовность конечных потребителей к пополнению запасов была низкой, рынок характеризовался «ценами без реальных сделок».

Фаза 2: После каникул пункты приема лома постепенно возобновили работу. На фоне геополитического конфликта между США и Ираном, вызвавшего резкий рост цен на первичный алюминий, котировки алюминия A00 подскочили с примерно 23 100 до 25 590 юаней за тонну. Алюминиевый лом следовал за восходящим трендом, но медленнее, из-за чего разница цен между первичным алюминием и ломом пассивно расширялась. 12 марта спред на шанхайский машинный алюминиевый лом (tense) достиг пика первого полугодия в 3 848 юаней/т, а спред на алюминиевый экструзионный лом составил 3 338 юаней/т.

Фаза 3: Цены на первичный алюминий откатились от максимумов. Алюминиевый лом под влиянием требований к соблюдению политики столкнулся с ужесточением предложения материала с документами, поэтому снизился менее значительно, что позволило разнице цен постепенно сузиться с повышенных уровней. Кроме того, в пиковый сезон «Золотого марта – Серебряного апреля» спрос не оправдал ожиданий, и предприятия-потребители лома в основном закупали по потребности.

Фаза 4: В конце июня цены на алюминий A00 ускорили падение, но алюминиевый лом демонстрировал устойчивость благодаря поддержке затрат со стороны политики обратного выставления счетов, что привело к быстрому сужению разницы цен. По состоянию на 7 июля спред на шанхайский машинный алюминиевый лом (tense) составлял 2 080 юаней/т, а спред на алюминиевый экструзионный лом сузился до 1 588 юаней/т. Некоторые производители литых алюминиевых сплавов уже начали рассматривать возможность замены лома на алюминиевые чушки А00.

2. Запасы на ломозаготовительных площадках и отгрузки со складов

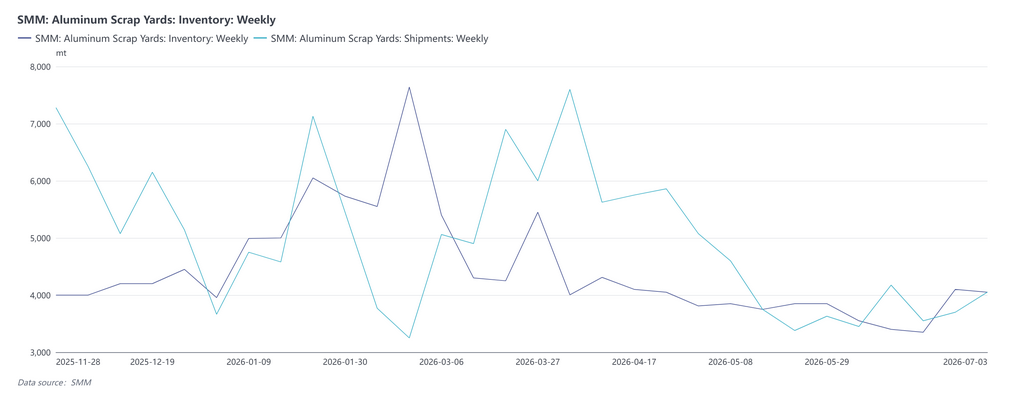

В начале года, после снятия экологических ограничений на производство в центральном Китае, запасы лома деформируемого алюминия приблизились к насыщению. Однако готовность перерабатывающих предприятий создавать запасы была крайне низкой из-за высоких цен на алюминий, и некоторые планировали досрочно остановить производство. В целом на внутреннем рынке лома наблюдалось сопротивление высоким ценам и ситуация «цена без рынка», при этом отгрузки с ломозаготовительных площадок продолжали снижаться одновременно с сокращением производства у переработчиков. В период Китайского Нового года площадки и предприятия по переработке лома постепенно уходили на каникулы. Отгрузки полностью прекратились, лишь небольшое количество задержанных поступлений обеспечивало незначительный приток, а рыночная торговая активность практически замерла.

После праздников, по мере полного возобновления работы ломозаготовительных площадок, предложение несколько увеличилось. Перерабатывающие предприятия ускорили запуск, и спрос на пополнение запасов начал медленно восстанавливаться. Однако из-за ограничений, связанных с политикой обратного инвойсирования, торговля в целом оставалась относительно вялой, а отгрузки состояли преимущественно из мелких заказов, ориентированных на текущие потребности. В то же время при высоких ценах на алюминий площадки не спешили продавать, а приток на склады рос вместе с увеличением образования лома, в результате чего социальные запасы перешли от сокращения к накоплению. После ужесточения борьбы с нарушениями в сфере выставления счетов и усиления политики обратного инвойсирования объемы поступления лома на ключевые площадки в некоторых регионах в годовом сопоставлении снизились, и запасы демонстрировали тенденцию к умеренному росту. Напротив, запасы алюминиевого лома класса «тенс» фактически сократились. За тот же период перерабатывающий сектор вошел в традиционный сезон низкого потребления. Уровень загрузки предприятий по переработке лома оставался низким, заказы конечных потребителей не имели импульса, а темпы закупок стали более осторожными.

3. Политика

С момента введения политики «обратного инвойсирования» в 2025 году ее применение в первой половине 2026 года постоянно ужесточалось, однако стандарты реализации на местах существенно различались — надзор был относительно строгим в провинциях Аньхой, Цзянси, Хубэй и других регионах. В некоторых провинциях произошла отмена возврата налогов и усиление налоговых проверок. Также поступили сообщения из Шаньдуна о том, что обратное инвойсирование будет приостановлено с июля, а общая налоговая нагрузка может достигать 10,5%. Такая политическая среда напрямую привела к сохранению высоких издержек на соблюдение налогового законодательства в сегменте рециклинга алюминиевого лома. Кроме того, в условиях норм экономики, основанной на счетах-фактурах, лимиты на выставление счетов трейдерами в целом снизились, что вызвало структурный дефицит партий лома с правильно оформленными счетами-фактурами и заметно ужесточило ликвидность алюминиевого лома. Для предприятий по переработке лома последствия распространялись по цепочке «ужесточение сырья/рост затрат — сокращение/остановка производства — риски замещения»: сначала рост цен на сырье с оформленными счетами напрямую увеличил закупочные расходы; затем многие малые и средние переработчики в провинциях Аньхой, Цзянси, Хубэй понесли убытки и сократили или остановили производство; в конечном итоге разница в ценах между первичным металлом и ломом быстро сократилась до исторических минимумов, поскольку цены на лом оставались стабильными, а первичный алюминий дешевел, что резко подорвало ценовое преимущество лома перед первичным металлом. Некоторые производители литых алюминиевых сплавов уже рассматривают возможность использования чушкового алюминия А00 для замены лома в производстве, что создает риск подрыва базы рыночного спроса на алюминиевый лом.

4. Производство алюминиевого лома

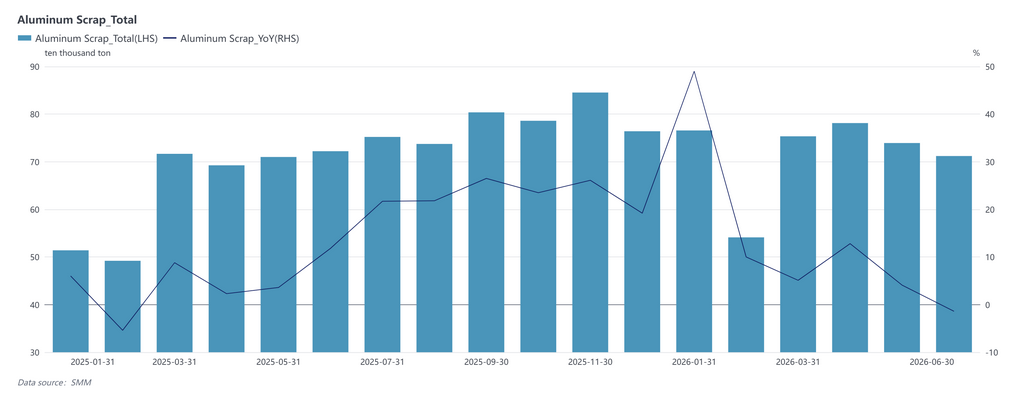

В совокупном объеме производство алюминиевого лома в Китае в январе–июне 2026 года составило 4,2928 млн т, увеличившись примерно на 11,58% по сравнению с 3,8472 млн т за аналогичный период 2025 года. В январе производство достигло 765,7 тыс. т, подскочив на 48,97% год к году, что в основном объясняется более поздним Китайским Новым годом, обеспечившим гораздо большее количество эффективных производственных дней, чем в прошлом году, а также ажиотажным спросом в связи с отменой политики стимулирования автопрома. Под влиянием каникул по случаю Китайского Нового года февральский объем сезонно снизился до 541,2 тыс. т, но все же вырос на 10% год к году. В марте–апреле начался традиционный пиковый сезон, и производство восстановилось до 753,4 тыс. т и 781,2 тыс. т, показав рост на 5,14% и 12,81% к аналогичному периоду соответственно. Пик сезона пришелся на апрель, а темпы загрузки мощностей и возобновления работы оставались нормальными. Однако в мае производство сократилось до 739,3 тыс. т, а рост в годовом выражении сузился до всего лишь 4,13%, что свидетельствует о том, что давление политики обратного инвойсирования на малые и средние перерабатывающие предприятия начало распространяться от единичных случаев к более широким масштабам. Эта тенденция ускорилась в июне, когда производство еще сократилось до 712,0 тыс. т, перейдя к отрицательной динамике в годовом выражении на уровне -1,4% и снизившись на 3,69% по сравнению с маем, что сделало июнь единственным месяцем в первом полугодии с отрицательным ростом год к году. Ключевыми причинами июньского спада стали: рост расходов на соблюдение требований из-за политики обратного инвойсирования уже привел к тому, что многие малые и средние переработчики в провинциях Аньхой, Цзянси, Хубэй и других регионах оказались в убытке и сократили производство, а спред между первичным металлом и ломом сузился до исторических минимумов, резко снизив ценовое преимущество лома. Это ослабило энтузиазм сборщиков и вызвало сокращение предложения на начальном этапе. Таким образом, за внешней картиной «роста общего объема, но с опережающей и затем замедляющейся динамикой» в производстве алюминиевого лома в первом полугодии скрывается реальность: шок от политики быстро передается от затратной стороны к предложению, и давление на снижение производства во втором полугодии не следует недооценивать.

5. Импорт алюминиевого лома

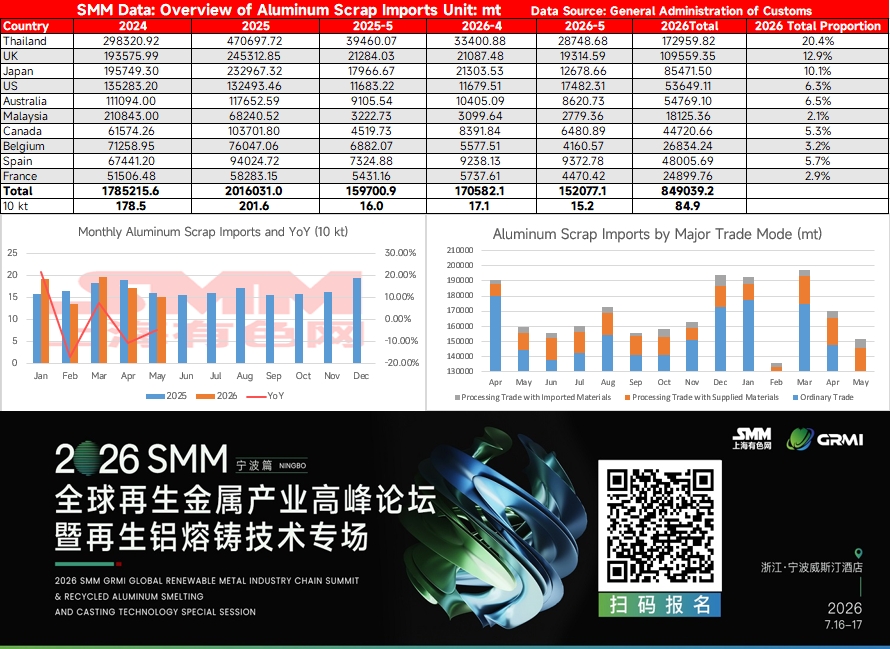

Совокупный импорт алюминиевого лома Китаем в январе–мае 2026 года составил около 849,3 тыс. т, снизившись на 0,84% год к году с 856,5 тыс. т за аналогичный период 2025 года. Внешне общий объем был почти на том же уровне, но месячная динамика продемонстрировала выраженную модель «сначала высоко, потом низко», а движущая сила сместилась от изобильного зарубежного предложения в первом квартале к сочетанию множества медвежьих факторов во втором квартале. Совокупный импорт в первом квартале вырос на 3,9% год к году, при этом Таиланд, будучи крупнейшим поставщиком, сохранял стабильные отгрузки. В начале года относительно изобильное предложение алюминиевого лома за рубежом и активное пополнение запасов отечественными предприятиями по производству вторичного алюминия совместно поддерживали высокий уровень импорта. Вступив во второй квартал, ситуация резко ухудшилась: импорт в апреле составил 171,0 тыс. т, упав на 10,4% год к году, а в мае еще снизился до 152,0 тыс. т, сократившись на 4,8% год к году и на 10,9% по сравнению с предыдущим месяцем, сформировав тенденцию сокращения объемов и падения цен. Медвежьи факторы за этим были многомерными и взаимоусиливающими. Во-первых, геополитический конфликт между США и Ираном привел к резкому росту цен на алюминий на LME, и зарубежные спотовые цены на алюминиевый лом соответственно повысились. Общая стоимость доставки для отечественных импортеров оказалась значительно выше внутренних цен на лом, а устойчивая инверсия спреда между китайским и зарубежным рынками напрямую подавила закупочный энтузиазм. Во-вторых, высокие цены на энергоносители в Европе усилили конкуренцию среди местных предприятий вторичного алюминия за сырье из лома, и поставки в Китай из традиционных стран-экспортеров, таких как Великобритания, Испания, Бельгия и Франция, в разной степени сократились. Более долгосрочное влияние оказало ужесточение политики в странах-экспортерах: ОАЭ ввели четырехмесячный временный запрет на экспорт алюминиевого лома с 3 июня, а ЕС также планирует ввести дополнительную пошлину в размере 15% с сентября. Оба фактора ужесточили доступность качественного лома в Азиатском регионе как с точки зрения непосредственных, так и ожидаемых аспектов. Кроме того, импорт алюминиевого лома обычно имеет временной лаг доставки в 1–3 месяца. Значительное сокращение закупок трейдерами во втором квартале будет отражено в данных о поставках в третьем квартале, создавая «отложенный эффект». В целом, хотя общий импорт в январе–мае сократился лишь незначительно, движущая структура изменилась от «стабильных объемов и растущих цен» в первом квартале к «снижающимся объемам и падающим ценам» во втором квартале. Более того, сокращение зарубежного предложения лишь начинает материализоваться, и перспективы импорта во втором полугодии сталкиваются с более сильным понижательным давлением.

6. Прогноз на второе полугодие

Ожидается, что рынок алюминиевого лома продолжит консолидироваться на пониженной ноте во втором полугодии, но со значительной поддержкой снизу. Разница в ценах между первичным металлом и ломом сократилась до исторического минимума, а ограничения политики обратного инвойсирования продолжают создавать нижний предел для цен на лом. Если цены на первичный алюминий стабилизируются и отскочат, есть пространство для небольшого восстановления спреда, но его масштаб ограничен; если первичный алюминий продолжит снижаться, эффект замещения лома будет реализовываться быстрее, оказывая дальнейшее давление на спред, и может даже возникнуть экстремальный сценарий ценовой инверсии между ломом и первичным металлом. В ближайшее время вряд ли стоит ожидать существенного смягчения политики обратного инвойсирования, и дефицит предложения лома с надлежащим документальным оформлением, вероятно, сохранится. Необходимо внимательно следить за стандартами внедрения политики в новых присоединившихся провинциях, таких как Шаньдун, изменениями интенсивности местных налоговых проверок, а также за тем, появится ли возможность для оптимизации и корректировки деталей политики. В целом, основная напряженность на рынке алюминиевого лома во втором полугодии остается борьбой между «сокращением предложения, вызванным ужесточением политики» и «слабостью потребления из-за вялого спроса». Также необходимо пристально следить за ходом переговоров между США и Ираном и условиями судоходства в Ормузском проливе, темпами прибытия лома из-за пределов Китая и соблюдением запрета в ОАЭ, темпами соблюдения политики обратного инвойсирования и различиями в реализации на местах, изменениями запасов алюминиевых чушек, а также моментом появления переломной точки в запасах вторичных алюминиевых чушек.

[Заявление об источнике данных: данные, помимо общедоступной информации, получены из открытых источников, рыночных коммуникаций и внутренних баз данных моделей SMM, обработаны SMM и предназначены только для справки и не являются рекомендацией для принятия решений.]

![В Восточном Китае укрепляются настроения покупателей, в центральном Китае растёт закупочный спрос фьючерсных и спотовых трейдеров [SMM Spot Aluminum Midday Review]](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)