В первой половине 2026 года зарубежный рынок бокситов в целом характеризовался высокими объёмами отгрузок, растущим импортом, снижением цен в годовом выражении, но восстановлением в течение года, усилением политических рисков и ростом затрат на энергоносители и фрахт. Особенно обострение геополитической напряжённости на Ближнем Востоке подтолкнуло цены на нефть и ставки фрахта сухогрузов, став важным фактором себестоимости, поддерживающим цены CIF Китай на гвинейские бокситы. Со стороны предложения отгрузки бокситов из крупнейших портов Гвинеи демонстрировали значительный рост в годовом сопоставлении, что сделало Гвинею ключевым источником прироста зарубежного предложения бокситов. Австралийские отгрузки были в основном стабильными, хотя погодные нарушения в марте вызвали временный спад отгрузок из основных портов. Что касается структуры внутреннего импорта, то, поскольку таможенные данные за июнь по странам ещё не опубликованы, в статье в основном рассматриваются изменения импорта с января по май 2026 года. Данные показывают, что за январь-май 2026 года импорт бокситов в Китай продолжил расти в годовом выражении, а структура его источников всё больше концентрируется в Гвинее.

Что касается цен, импортные бокситы в первой половине 2026 года стоили значительно дешевле, чем в тот же период 2025 года, однако цены не снижались непрерывно в течение всего года. Начиная с марта обострение геополитической напряжённости на Ближнем Востоке повысило мировые цены на нефть и стоимость фрахта сухогрузов, что привело к заметному росту цен CIF Китай на гвинейские бокситы. В районе Первомайских праздников и повторно в середине-конце июня рыночные слухи неоднократно указывали на возможное введение правительством Гвинеи политики экспортных квот на бокситы. Хотя в ожидаемые сроки эти меры официально не ввели, слухи нарушили ритм сделок между покупателями и продавцами и поддержали прогнозы в отношении будущих цен. В то же время после каникул по случаю Китайского Нового года запасы импортного бокситового сырья на китайских глинозёмных заводах оставались на повышенных уровнях, а портовые запасы импортных бокситов продолжили накапливаться после марта и в течение всего полугодия, ограничивая дальнейший рост спотовых цен.

В целом зарубежный рынок бокситов в первой половине 2026 года не столкнулся с абсолютным дефицитом, а показал модель относительно свободного физического предложения при ужесточении ожиданий со стороны издержек и политических рисков. Высокие отгрузки из Гвинеи поддерживали поступление импортных бокситов на внутренний рынок, однако чрезвычайная концентрация источников импорта на Гвинее также сделала рынок более чувствительным к изменениям гвинейской политики, перебоям с поставками в сезон дождей, колебаниям фрахтовых ставок и пересмотру цен по долгосрочным контрактам.

Цены: по-прежнему низкие в годовом исчислении, но в течение года цены CIF поэтапно восстанавливались

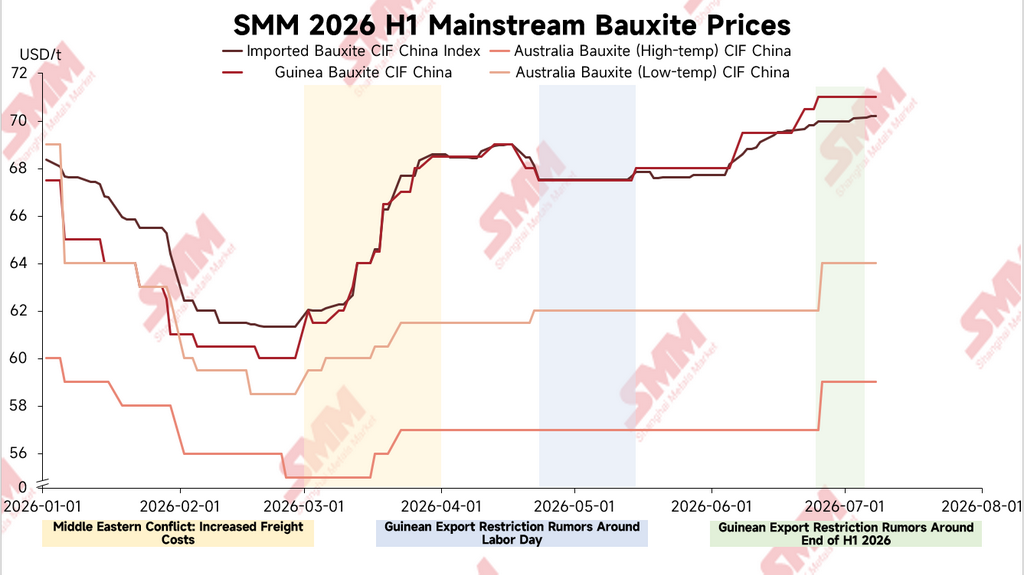

Согласно данным SMM, в январе-июне 2026 года средний индекс импортного боксита CIF SMM составил около 66,37 $/т, что примерно на 26,0 % ниже показателя за тот же период 2025 года. Средняя цена на боксит из Гвинеи CIF Китай составила около 65,88 $/т, снизившись примерно на 25,8 % по сравнению с аналогичным периодом прошлого года. Средняя цена на высокотемпературный боксит из Австралии CIF Китай была около 56,93 $/т, что примерно на 23,0 % ниже прошлогоднего уровня. Средняя цена на низкотемпературный боксит из Австралии CIF Китай составила около 61,63 $/т, снизившись примерно на 24,1 % год к году. С точки зрения годовой динамики цены на импортный боксит в первом полугодии 2026 года оставались значительно ниже показателей аналогичного периода прошлого года.

Однако внутри года цены на импортный боксит сначала снизились, а затем восстановились. В начале января индекс SMM импортного боксита CIF составлял около 68,35 $/т, а боксит из Гвинеи CIF Китай — около 67,5 $/т. К концу февраля цена на боксит из Гвинеи CIF Китай опускалась до примерно 60 $/т. С началом марта рост цен на нефть и стоимости фрахта на фоне обострения геополитической напряженности на Ближнем Востоке привели к росту стоимости гвинейского боксита при поставке в Китай. По состоянию на 2 марта цена на гвинейский боксит CIF Китай составляла около 62 $/т; к 20 марта она выросла до 66,5 $/т, а к концу марта еще больше увеличилась до 68,5 $/т.

Стоит отметить, что в марте рост цен CIF на гвинейский боксит значительно превышал изменение цен FOB. Данные SMM показывают, что цена FOB на гвинейский боксит на 2 марта составляла около 37,5 $/т, к 20 марта поднялась до 38,5 $/т, и в конце марта сохранялась на уровне около 38,5 $/т. За тот же период спред между ценой CIF и FOB на гвинейский боксит расширился с примерно 24,5 $/т до около 30 $/т. В целом мартовское увеличение цен CIF на гвинейский боксит не было полностью обусловлено котировками горнодобывающих компаний. Фрахтовые ставки, затраты на энергию, торговые премии и ожидания рисков по будущим поставкам — все это оказывало поддержку ценам с учетом доставки.

С конца апреля по начало мая на рынке появились слухи о том, что правительство Гвинеи может объявить политику в отношении экспортных квот на бокситы во время первомайских праздников. В результате активность сделок между покупателями и продавцами значительно замедлилась, и рынок стал осторожным. Что касается динамики цен, то гвинейские бокситы на условиях CIF Китай в период с 24 апреля по 8 мая оставались в основном стабильными на уровне около 67,5 долл./т, а индекс SMM Imported Bauxite CIF Index также держался вблизи 67,52 долл./т. Цены преимущественно двигались в боковом тренде и не демонстрировали значительных прорывов. Поскольку в период майских праздников никаких соответствующих официальных политических решений объявлено не было, рыночные сделки в середине мая постепенно восстановились, и гвинейские бокситы CIF Китай слегка подросли примерно до 68 долл./т.

С наступлением июня ожидания относительно гвинейской политики снова всколыхнули рынок. В районе Праздника драконьих лодок на рынке вновь появились слухи о том, что правительство Гвинеи может ввести политику экспортных квот в период с середины июня по начало июля. Одновременно участники рынка ожидали публикации июльских цен по долгосрочным контрактам, что заставило покупателей и продавцов опять проявить осторожность. С точки зрения цен, гвинейские бокситы CIF Китай выросли с примерно 68 долл./т в начале июня до примерно 69,5 долл./т в середине июня, а к концу июня дополнительно поднялись до уровня около 71 долл./т. Что касается месячных контрактных цен Гвинеи, в январе 2026 года цена составляла 67 долл./т, в феврале упала до 62 долл./т, в марте восстановилась до 63 долл./т, с апреля по июнь держалась на уровне 70 долл./т, а в июле выросла до 71 долл./т. Устойчивая контрактная цена также оказала определённую поддержку спотовому рынку.

Поставки: Гвинея сохраняла высокие темпы роста, тогда как в Австралии в марте наблюдался временный спад из-за погодных условий

Ввиду ограниченной периодичности раскрытия данных о добыче на зарубежных рудниках в данной статье используются еженедельные данные об отгрузках из основных портов в качестве эталонного индикатора для наблюдения за тенденциями предложения бокситов, доступного для экспорта. Для помесячного сравнения все упомянутые в статье показатели месячных отгрузок рассчитаны путём распределения недельных данных по соответствующим месяцам пропорционально календарным дням.

По данным SMM, в январе–июне 2026 года отгрузки бокситов из основных портов Гвинеи составили в общей сложности около 115,1357 млн тонн, что примерно на 26,5% больше, чем за аналогичный период 2025 года. В помесячном разрезе отгрузки из основных портов Гвинеи выросли в январе примерно на 40,2% г/г, в феврале — на 35,1% г/г, в марте — на 28,7% г/г, в апреле — на 31,5% г/г, в мае — на 10,9% г/г и в июне — на 13,5% г/г. В целом гвинейские отгрузки в первом полугодии оставались высокими и продолжали служить основным источником роста предложения бокситов из-за рубежа.

В структуре отгрузок высокие объемы из Гвинеи отражали продолжающееся раскрытие экспортных мощностей рудников и портов, одновременно поддерживая высокий уровень поступления импортного боксита на внутренний рынок. При этом растущая доля Гвинеи в структуре внутреннего импорта означает, что рынок становится всё более чувствительным к изменениям местной политики, погодным условиям, работе портов и ситуации с судоходством.

Что касается Австралии, отгрузки боксита из основных портов составили в общей сложности около 21,6586 млн тонн в январе-июне 2026 г., что примерно на 3,7% меньше, чем годом ранее. Общая динамика была относительно стабильной, но эластичность дополнительного предложения оказалась слабее, чем у Гвинеи. Отгрузки из Австралии заметно сократились в марте, главным образом из-за локальных погодных сбоев и связанных с ними природных явлений. Еженедельные данные показывают, что отгрузки австралийского боксита из основных портов значительно снизились в марте, при этом поставки из Уэйпы в конце марта упали до низкого уровня. С наступлением апреля отгрузки из основных портов Австралии быстро восстановились. Это свидетельствует о том, что погодные нарушения оказали скорее временное воздействие на отгрузки, а не представляли собой устойчивое сокращение предложения.

Структура импорта: внутренний импорт вырос в годовом исчислении в январе-мае, доминирование Гвинеи еще более укрепилось

В части импорта, поскольку июньские таможенные данные по странам еще не опубликованы, в данной статье в основном рассматриваются изменения внутреннего импорта боксита в январе-мае 2026 г. Согласно таможенным данным, внутренний импорт боксита суммарно достиг около 100,7579 млн тонн в январе-мае 2026 г., увеличившись примерно на 18,6% по сравнению с 84,9571 млн тонн за аналогичный период 2025 г.

В разрезе стран объем внутреннего импорта из Гвинеи составил около 82,5716 млн тонн в январе-мае 2026 г., что примерно на 24,9% больше, чем 66,1231 млн тонн в том же периоде 2025 г. На Гвинею пришлось около 82,0% совокупного внутреннего импорта боксита по сравнению с примерно 77,8% годом ранее. Это показывает, что Гвинея осталась крупнейшим источником импортируемого боксита для страны, а ее доминирование в структуре импорта дополнительно усилилось.

Австралия сохранила за собой второе место среди источников импорта боксита. В январе-мае 2026 г. внутренние поставки из Австралии находились на уровне порядка 14,4914 млн тонн, увеличившись примерно на 8,2% относительно 13,3929 млн тонн за тот же период 2025 г. Однако доля Австралии в общем объеме внутреннего импорта боксита составила около 14,4%, что ниже примерно 15,8% за аналогичный период прошлого года. В целом, австралийские поставки оставались стабильными, но их доля в структуре внутреннего импорта была значительно ниже, чем у Гвинеи, а краткосрочная эластичность прироста предложения — относительно ограниченной.

Среди неосновных источников внутренний импорт из Сьерра-Леоне за январь-май 2026 г. достиг примерно 1,0353 млн тонн, показав значительный рост год к году. Импорт из Гайаны составил около 747,2 тыс. тонн, немного увеличившись год к году, тогда как импорт из Турции — примерно 559,1 тыс. тонн, заметно снизившись год к году. В целом неосновные источники обеспечивали дополнительное предложение в отдельные месяцы, но по масштабу, стабильности, совместимости по качеству и логистическим условиям они по-прежнему неспособны в краткосрочной перспективе существенно заменить Гвинею.

С помесячной точки зрения импорт бокситов в Китай оставался высоким в январе-мае 2026 г.: в январе — около 19,2528 млн тонн, в феврале — 16,9530 млн тонн, в марте — 21,7789 млн тонн, в апреле — 19,7433 млн тонн, а в мае вырос до порядка 23,0298 млн тонн. Майский импорт находился на высоком уровне, при этом поставки из Гвинеи достигли около 19,6074 млн тонн, из Австралии — около 3,0259 млн тонн. Высокие отгрузки из Гвинеи в предыдущие периоды и сохраняющийся спрос на импортную руду со стороны прибрежных глиноземных заводов Китая совместно поддерживали рост импорта.

Запасы и сделки: высокие запасы сдерживали закупки на споте, а ожидания в отношении политики нарушали ритм сделок

С точки зрения запасов, по данным опросов SMM, запасы импортного бокситового сырья на китайских глиноземных заводах оставались на повышенном уровне после празднования китайского Нового года. Кроме того, после эскалации геополитической напряженности на Ближнем Востоке в марте портовые запасы импортных бокситов в Китае продолжали накапливаться в течение всего первого полугодия. При относительно достаточных буферных запасах расположенные ниже по цепочке глиноземные заводы ограниченно принимали дорогостоящие спотовые партии. Закупки велись преимущественно по мере необходимости, а некоторые предприятия предпочитали наблюдать за изменениями в политике, фрахтовых ставках и динамике цен по долгосрочным контрактам перед пополнением запасов.

Высокий уровень запасов также объясняет ключевое противоречие в динамике цен в первом полугодии. С одной стороны, геополитическая напряженность на Ближнем Востоке толкала вверх энергоносители и стоимость фрахта, а неоднократные ожидания в отношении политики Гвинеи нарушали настроения рынка и поддерживали цены на импортные бокситы. С другой стороны, повышенные запасы на глиноземных заводах и в портах означали, что спотовые закупки не сопровождались устойчивым концентрированным спросом, а принятие дорогих партий оставалось ограниченным, тем самым сдерживая дальнейший рост цен.

В районе праздника Дня труда на рынке появились слухи, что правительство Гвинеи может объявить о политике, связанной с квотами на экспорт бокситов, в праздничный период. Сделки между покупателями и продавцами заметно ослабли, и рынок перешел в режим ожидания. Поскольку соответствующая политика не была официально озвучена в ожидавшиеся сроки, рыночные сделки после середины мая постепенно восстановились, но цены продемонстрировали лишь умеренный отскок. В середине-конце июня на рынке вновь появились слухи, что Гвинея может ввести политику квотирования в период с середины июня до начала июля. Вместе с неопределенностью вокруг июльских цен по долгосрочным контрактам это снова привело к осторожности в сделках. Таким образом, влияние гвинейских политических ожиданий в первом полугодии 2026 г. проявлялось скорее в ритме сделок и ценовых ожиданиях, нежели в простом устойчивом быстром росте спотовых цен.

Основные события: возмущения издержек, австралийская погода и гвинейские политические ожидания красной нитью прошли через первое полугодие

Ключевые события на зарубежном рынке бокситов в первом полугодии 2026 г. можно разделить на три основные линии.

Во-первых, эскалация геополитической напряженности на Ближнем Востоке в марте подтолкнула вверх цены на нефть и стоимость сухогрузного фрахта, обусловив быстрое восстановление цен CIF Китай на гвинейские бокситы. Поскольку маршрут Гвинея-Китай является протяженным, динамика фрахтовых ставок существенно влияет на затраты при выгрузке. С марта по июнь ставки фрахта на перевозку бокситов из Гвинеи в Китай оставались высокими, временами поднимаясь до около $36/т, и колебались в высоком диапазоне. Одновременно устойчиво высокие цены на нефть также увеличивали транспортные и экспортные расходы на гвинейских рудниках. Некоторые рудники испытывали давление на экспортную маржу, и обратная связь с рынка указывала, что отдельные рудники поэтапно сокращали отгрузки или контролировали их темп в мае-июне для ослабления ценового давления.

Во-вторых, в Австралии в марте наблюдалось временное снижение отгрузок из основных портов из-за локальных погодных нарушений. После распределения недельных данных по отгрузкам по месяцам на основе календарных дней, австралийские отгрузки бокситов из основных портов составили около 2,5339 млн тонн в марте, что примерно на 38,8% ниже год к году. При этом отгрузки из Вейпа заметно упали в конце марта. После наступления апреля отгрузки быстро восстановились, что указывает на краткосрочный характер сбоя и его ограниченное влияние на структуру поставок за весь год.

В-третьих, ожидания политики экспортных квот Гвинеи неоднократно будоражили рынок. В районе праздника Дня труда рыночные слухи предполагали, что правительство Гвинеи может объявить о политике, связанной с экспортными квотами, что привело к ослаблению сделок и горизонтальному движению цен. Однако такая политика в итоге не была введена, и после середины мая рыночные сделки постепенно восстановились. В середине-конце июня на рынке вновь услышали слухи, что правительство Гвинеи может ввести политику квотирования в период с середины июня до начала июля. Вместе с ожидающимся объявлением июльских цен по долгосрочным контрактам это вновь поддержало жесткость цен. Хотя политика еще не была официально реализована, рынок стал значительно более чувствительным к таким новостям на фоне высокой зависимости внутреннего импорта бокситов от Гвинеи.

Прогноз на весь год: гвинейские политические риски и возмущения фрахтовых затрат продолжают поддерживать форвардные ценовые ожидания

Глядя на второе полугодие 2026 г., ожидается, что ключевое противоречие на зарубежном рынке бокситов будет по-прежнему вращаться вокруг изменений гвинейской политики, отгрузок в сезон дождей и колебаний фрахтовых затрат. Если отгрузки из основных портов Гвинеи останутся относительно стабильными, как это наблюдалось в начале июля, а ставки фрахта Гвинея-Китай продолжат снижаться, предложение импортных бокситов, как ожидается, останется относительно достаточным. Запасы на китайских глиноземных заводах и в портах, вероятно, также сохранятся на высоком уровне, ограничивая дальнейший рост спотовых цен.

Однако со стороны рисков текущие рыночные слухи по-прежнему указывают на то, что правительство Гвинеи может ввести политику, связанную с экспортными квотами на бокситы, во втором полугодии 2026 г. Если такая политика будет официально реализована и наложит существенные ограничения на графики отгрузок местных рудников, эластичность предложения гвинейских бокситов может пострадать, тем самым поддерживая цены на импортные бокситы. Между тем, по мере того как Гвинея постепенно входит в традиционный сезон дождей, добыча, внутренний транспорт и портовая погрузка могут столкнуться с временными нарушениями. Исходя из исторической динамики сезона дождей, гвинейские отгрузки могут снизиться в отдельные месяцы, влияя на графики прибытия в Китай и снижение портовых запасов.

Что касается фрахтовых ставок, развитие событий на Ближнем Востоке в начале июля все еще демонстрировало потенциал для волатильности, а предыдущие ожидания ослабления по-прежнему требуют дальнейшего наблюдения. Если геополитические риски снова возрастут, цены на нефть и стоимость сухогрузного фрахта могут вновь увеличиться. Ставки фрахта на бокситы Гвинея-Китай могут отскочить с текущего диапазона около $30-32/т до $36/т или даже выше, снова толкая вверх цены CIF на импортные бокситы. И наоборот, если ситуация на Ближнем Востоке продолжит ослабляться, а цены на нефть и фрахтовые ставки продолжат снижаться, ставки Гвинея-Китай могут упасть ниже $30/т. В этом случае некоторые гвинейские рудники, которые ранее сокращали или контролировали темп отгрузок, могут возобновить поставки, и рыночная активность по сделкам может восстановиться.

По ценам ожидается, что зарубежные цены на бокситы во втором полугодии останутся сдержанными как с точки зрения роста, так и с точки зрения падения. Сверху повышенные запасы сырья на китайских глиноземных заводах и портовые запасы будут ограничивать принятие дорогостоящих спотовых партий. Если фактическое предложение значительно не сократится, импульс для устойчивого резкого повышения цен может быть ограничен. Снизу же гвинейские политические ожидания, сбои в сезон дождей, волатильность фрахта, поддержка цен долгосрочных контрактов и риски концентрации источников импорта не дают оснований для резкого падения цен на импортные бокситы.

Во втором полугодии 2026 г. рынку необходимо внимательно следить за тем, будут ли официально введены экспортные политики Гвинеи, каково фактическое влияние сезона дождей на местные рудники и портовые отгрузки, за динамикой фрахтовых ставок Гвинея-Китай, июльскими и последующими корректировками цен по долгосрочным контрактам, а также за снижением внутренних портовых запасов. Если гвинейские отгрузки останутся высокими, а портовые запасы продолжат накапливаться, эластичность роста цен на импортные бокситы может остаться ограниченной. Однако если реализация политики ужесточится, сбои в сезон дождей превысят ожидания или фрахтовые ставки снова вырастут, цены CIF Китай на гвинейские бокситы все еще могут получать периодическую поддержку.

Заключение

В целом зарубежный рынок бокситов в первом полугодии 2026 г. характеризовался высокими отгрузками, растущим импортом, снижением цен год к году, но внутригодовым восстановлением и усилением политических возмущений. Гвинейские отгрузки значительно выросли год к году, поддерживая высокие объемы китайского импорта бокситов. Австралийские отгрузки восстановились после временного погодного спада в марте, и общее предложение оставалось относительно стабильным. В структуре импорта китайский импорт бокситов за январь-май 2026 г. увеличился примерно на 18,6% год к году. При этом импорт из Гвинеи вырос примерно на 24,9% год к году, а ее доля поднялась еще выше — до около 82,0%, что свидетельствует о продолжающемся росте зависимости внутреннего импорта бокситов от Гвинеи.

В ценовом плане цены на импортные бокситы в первом полугодии 2026 г. были значительно ниже, чем в аналогичный период 2025 г. Однако в течение года цены восстанавливались на фоне геополитической напряженности на Ближнем Востоке, роста нефтяных и фрахтовых затрат, ожиданий политики экспортных квот Гвинеи и поддержки цен долгосрочных контрактов. В то же время повышенные запасы сырья на глиноземных заводах после празднования китайского Нового года и продолжавшееся накопление портовых запасов после марта ограничивали дальнейший рост спотовых цен.

Заглядывая вперед, на зарубежном рынке бокситов нет недостатка в абсолютном предложении, но структура предложения сильно сконцентрирована. Волатильность цен все больше определяется политическими, логистическими, фрахтовыми факторами и премией за риск, а не простым разрывом спроса и предложения. Во втором полугодии реализация гвинейской политики, отгрузки в сезон дождей, динамика фрахтовых ставок, корректировка цен по долгосрочным контрактам и снижение внутренних портовых запасов станут ключевыми факторами, влияющими на зарубежные цены на бокситы и изменения структуры импорта.

![Алюминий на SHFE растет на фоне сокращения позиций, краткосрочное восстановление; отскок глинозема ограничен [SMM: обзор алюминия]](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)

![В Восточном Китае укрепляются настроения покупателей, в центральном Китае растёт закупочный спрос фьючерсных и спотовых трейдеров [SMM Spot Aluminum Midday Review]](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)