SMM, 7 июля:

Данные опроса за июнь 2026 г.:

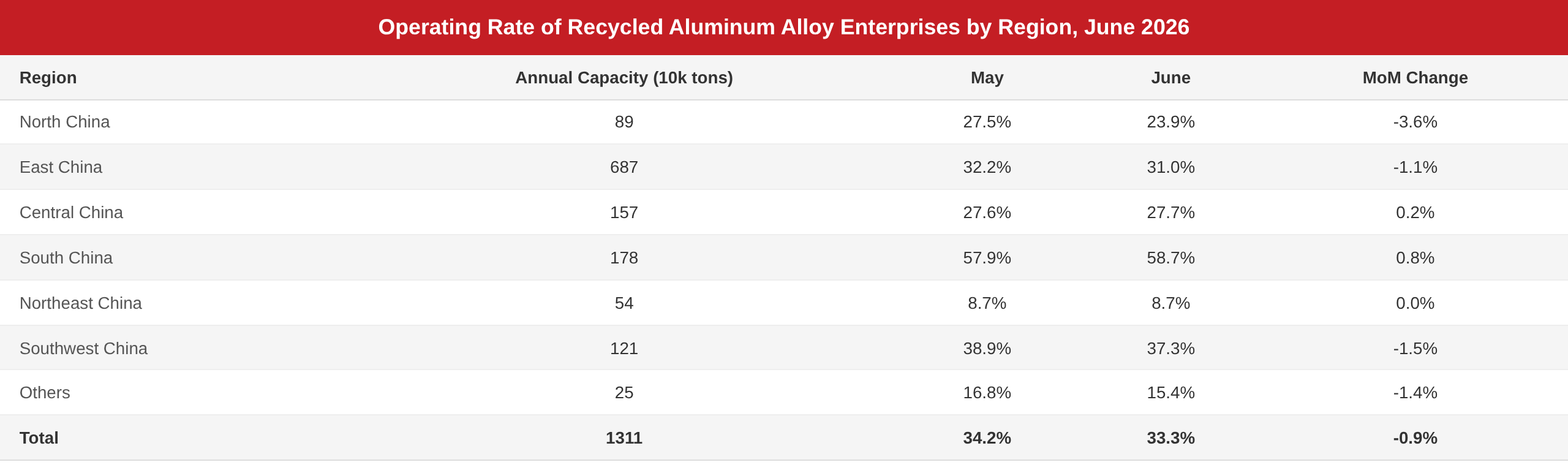

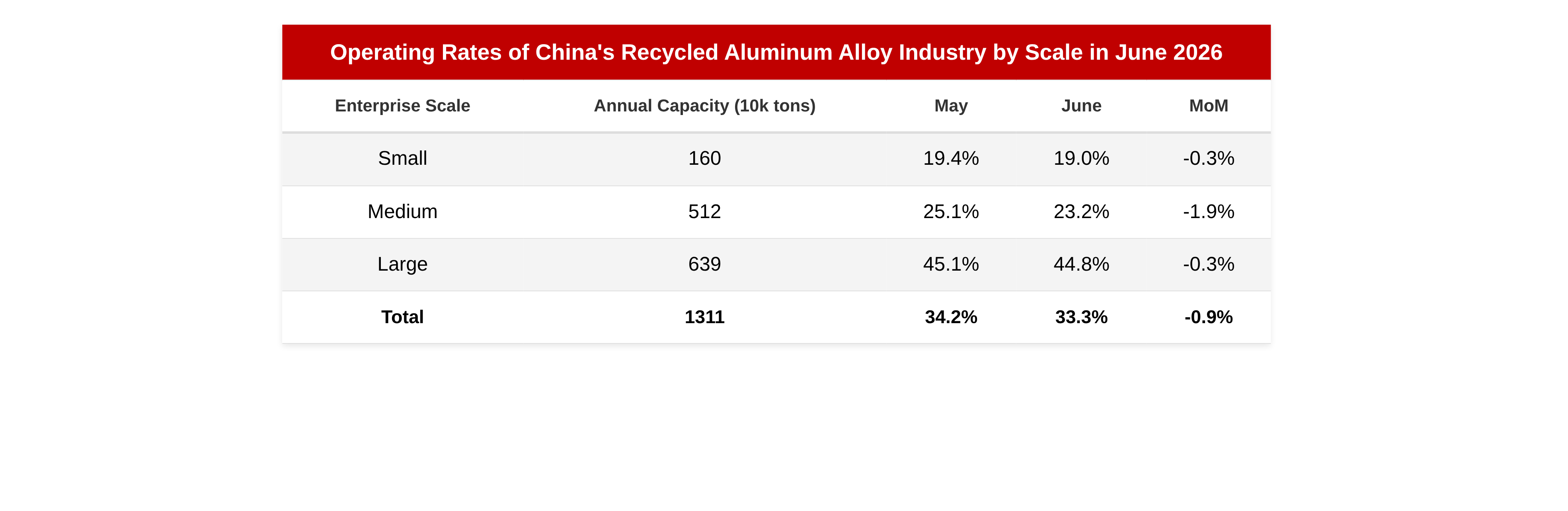

Согласно опросной статистике SMM, в июне 2026 г. загрузка мощностей во вторичной алюминиевой отрасли снизилась на 0,9 п.п. по сравнению с маем до 33,3% и упала на 7,6 п.п. в годовом исчислении.

Отраслевая загрузка продолжила снижение в июне, упав до самого низкого уровня в году, исключая влияние Китайского Нового года, в первую очередь из-за двойного давления: ограниченного предложения сырья и слабого конечного спроса.

Со стороны сырья, с июня надзор за «экономикой счетов-фактур» не ослабевал, а его охват продолжал расширяться. Во многих регионах приостановлено обратное выставление счетов-фактур, что еще больше усугубило нехватку входящих счетов-фактур. Налоговая нагрузка на предприятия и затраты на соблюдение требований значительно выросли, усиливая операционное давление. Тем временем, в конце месяца цены на алюминий на SHFE ускорили падение. Хотя это привело к некоторому ослаблению цен на алюминиевый лом, цены на лом в целом демонстрировали устойчивость, с ограниченной коррекцией. Маржа прибыли поставщиков еще больше сократилась, и их склонность придерживать продажи возросла. В условиях как «нехватки счетов-фактур», так и «нехватки материала», закупки сырья оставались затруднительными для предприятий, продолжая сдерживать выпуск продукции.

Со стороны спроса, традиционное межсезонье потребления стало более заметным в июне. В автомобильной промышленности наблюдалось замедление производства и продаж, что оказывало давление на заказы литейных предприятий, а спрос на вторичный алюминий оставался под давлением. Спрос в таких отраслях, как мотоциклостроение, был относительно стабильным. Некоторые экспортные заказы показали небольшой рост благодаря улучшению ценовых спредов между китайским и зарубежными рынками, но прирост был ограниченным. В целом заказы продолжали сокращаться. У предприятий отсутствовал новый импульс для наращивания производства, и загрузка мощностей оставалась под давлением.

Однако, поскольку отрасль уже пережила значительное сокращение производства в мае, возможности для его дальнейшего снижения в июне были ограничены, в результате чего помесячное снижение загрузки замедлилось по сравнению с предыдущим месяцем. В годовом исчислении падение заметно расширилось , главным образом потому, что в тот же период прошлого года, с запуском фьючерсов на литой алюминиевый сплав, торговые фирмы, работающие как со спотовым, так и с фьючерсным рынками, активно участвовали в закупках и агрессивно пополняли запасы в межсезонье, что повысило производственную мотивацию предприятий вторичного алюминия и создало высокую базу за тот же период.

В преддверии июля отрасль продолжит сталкиваться с препятствиями из-за продолжающегося межсезонья спроса и ужесточения регулирования счетов-фактур. Однако после двух месяцев подряд сокращения производства возможности для дальнейшего снижения выпуска уже ограничены. В то же время разница цен между первичным алюминием A00 и ADC12 в последнее время продолжает расширяться, что побуждает некоторые предприятия увеличивать закупки первичного алюминия, чтобы облегчить трудности с закупкой алюминиевого лома и проблемы с нехваткой счетов-фактур, обеспечивая нормальное производство. Хотя ожидается, что общие масштабы замены лома первичным алюминием останутся ограниченными, это может в некоторой степени улучшить условия поставок сырья, оказывая маржинальную поддержку деятельности отрасли. Поэтому в июле загрузка мощностей в отрасли вторичного алюминия, вероятно, немного возрастет.

--------------------------------------------------------------------------------------------------------------------------------------

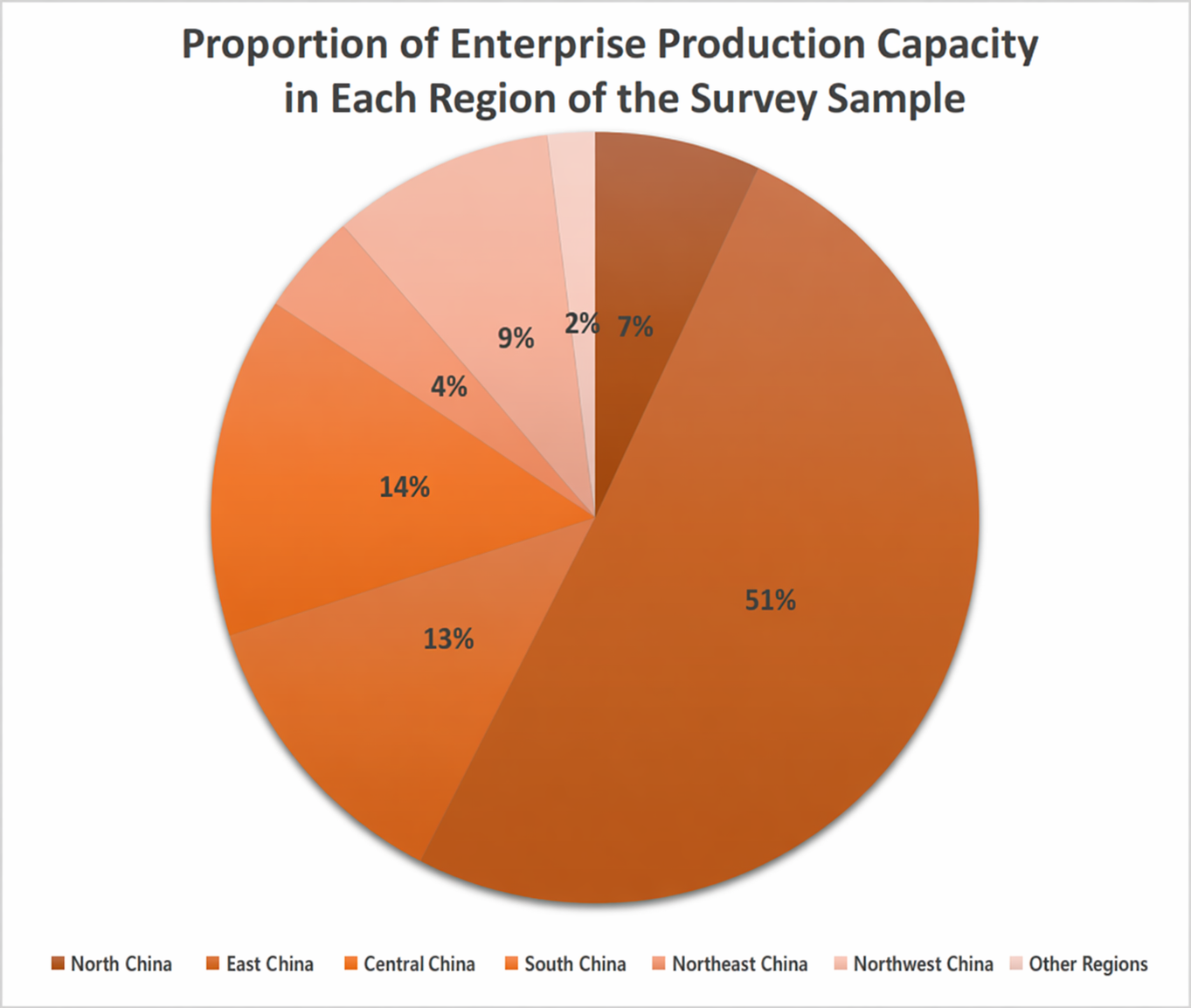

Описание данных: Данное обследование охватывает общую мощность в 13,11 млн т.

![Коэффициент загрузки мощностей в секторе вторичного алюминия в июне показал более умеренное снижение по сравнению с предыдущим месяцем, но более резкое падение в годовом выражении [SMM Analysis]](https://imgqn.smm.cn/usercenter/aezhG20251217171650.jpg)