SMM, 7 июля:

В первой половине 2026 года геополитические конфликты на Ближнем Востоке стали одним из решающих факторов, влияющих на цены на электролитический алюминий. До ближневосточных событий ожидания цикла снижения ставок ФРС поддерживали цены на цветные металлы, и в январе зарубежные цены на электролитический алюминий в целом сохраняли устойчивость. Однако высокие цены на алюминий сдерживали спрос, что усугублялось каникулами по случаю китайского Нового года, и привело к более значительному, чем ожидалось, накоплению запасов алюминиевых чушек на внутреннем рынке. В феврале внутренние и зарубежные цены на алюминий снизились одновременно. 28 февраля коалиция США и Израиля нанесла военный удар по Ирану, что официально ознаменовало начало воздействия ближневосточного геополитического конфликта на цены на алюминий.

Ближневосточный геополитический конфликт вызывает сокращение производства; ожидания дефицита предложения способствуют росту цен на алюминий на LME

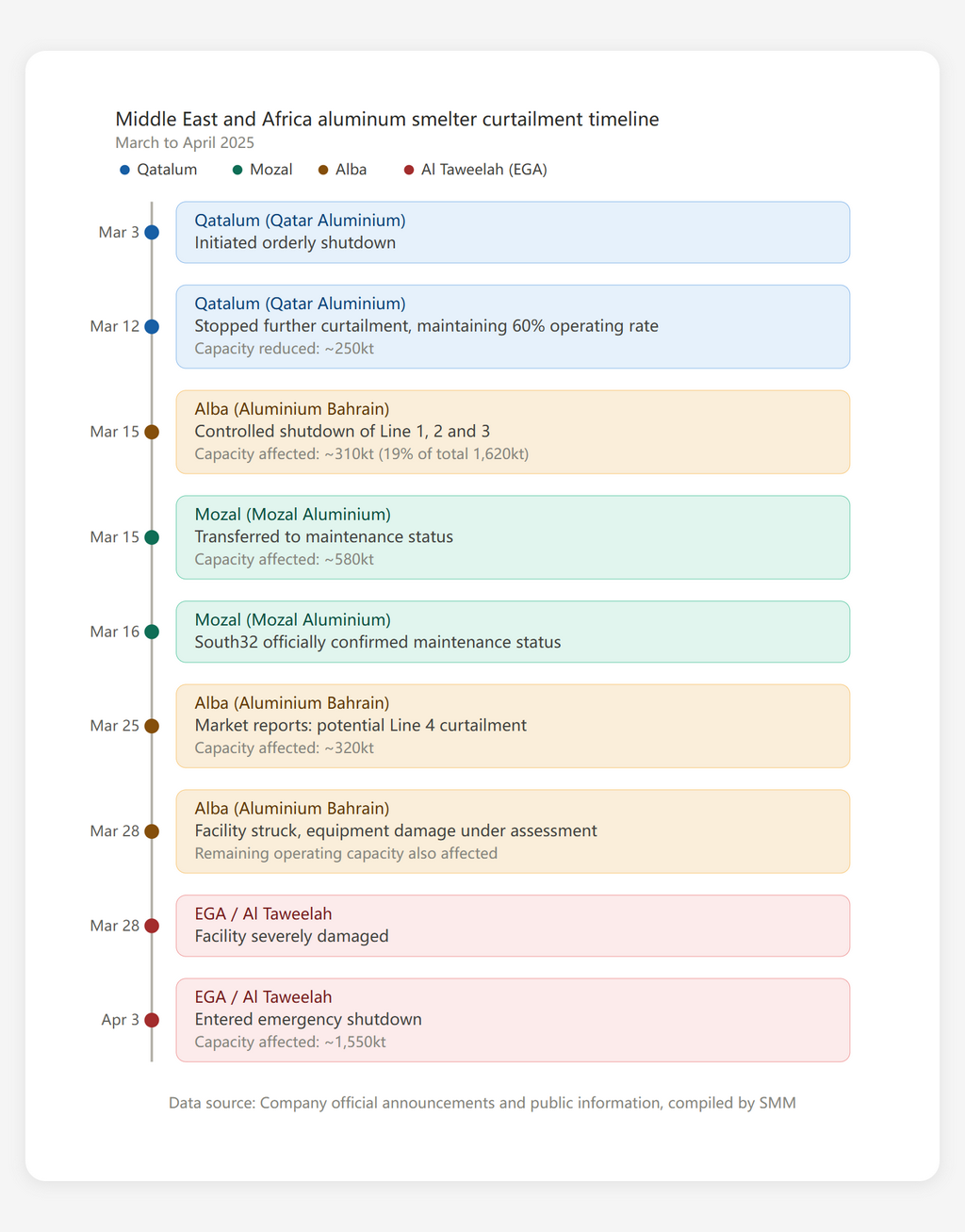

В результате американо-иранского конфликта на некоторых алюминиевых заводах Ближнего Востока произошло сокращение производства. С учетом остановки алюминиевого завода в Мозамбике в марте рынок ожидал значительного дефицита предложения на зарубежном рынке электролитического алюминия. На этом фоне зарубежные цены на алюминий продолжили расти, и 2 июня цена 3-месячного алюминиевого контракта на LME достигла почти трехлетнего максимума в 3 787,5 долл./т. Хронология сокращения производства на алюминиевых заводах Ближнего Востока и Мозамбика выглядит следующим образом.

Кроме того, в Иране была повреждена энергетическая и другая инфраструктура, что затруднило поддержание производства на местных алюминиевых заводах. Поскольку официальных заявлений пока не поступало, SMM провела собственную оценку сокращения. По состоянию на середину апреля SMM оценивала общий объем мощностей, затронутых сокращением на Ближнем Востоке и в Мозамбике, примерно в 3,5–4,0 млн тонн.

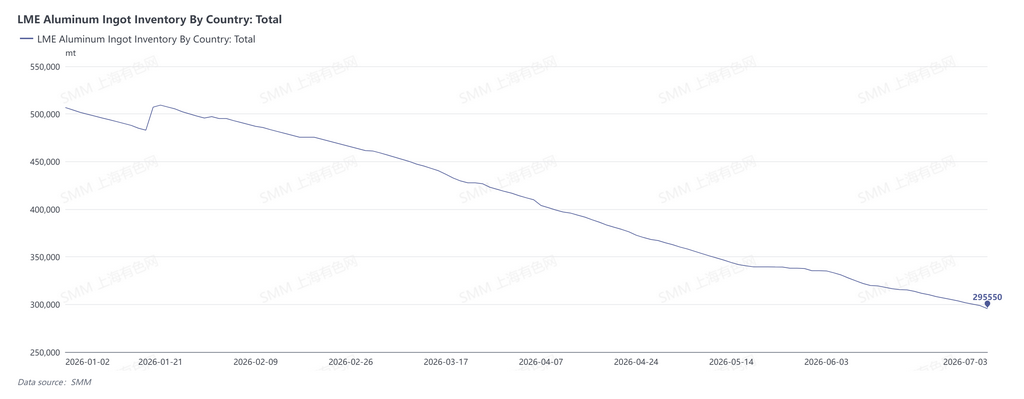

Под влиянием значительного сокращения производства фундаментальные показатели зарубежного рынка электролитического алюминия сместились к дефициту, а общие запасы алюминиевых чушек на LME и в японских портах продолжили снижаться. К концу июня 2026 года мировые запасы алюминиевых чушек LME составили 302 000 тонн, что на 207 000 тонн ниже, чем в конце 2025 года. На конец мая запасы электролитического алюминия в основных портах Японии составили 239 000 тонн, что на 78 000 тонн меньше, чем в конце 2025 года.

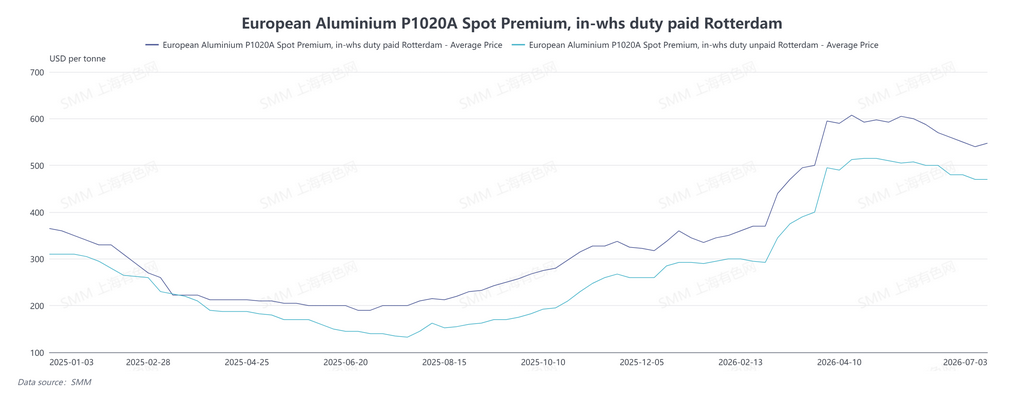

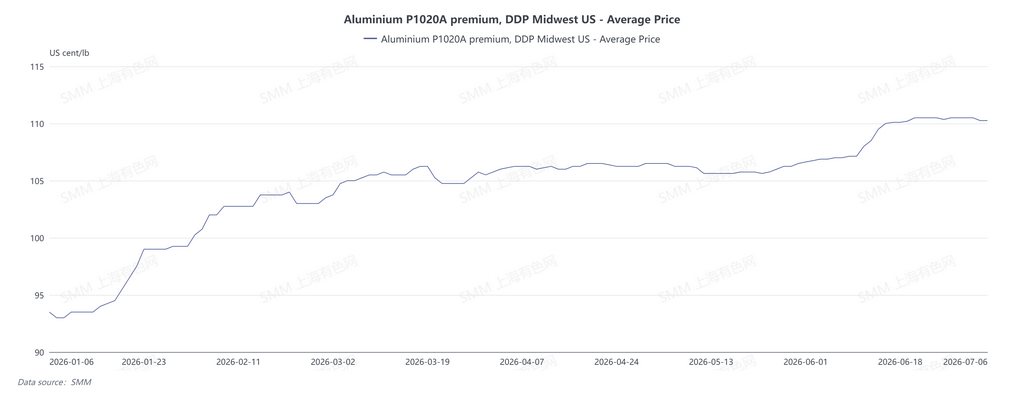

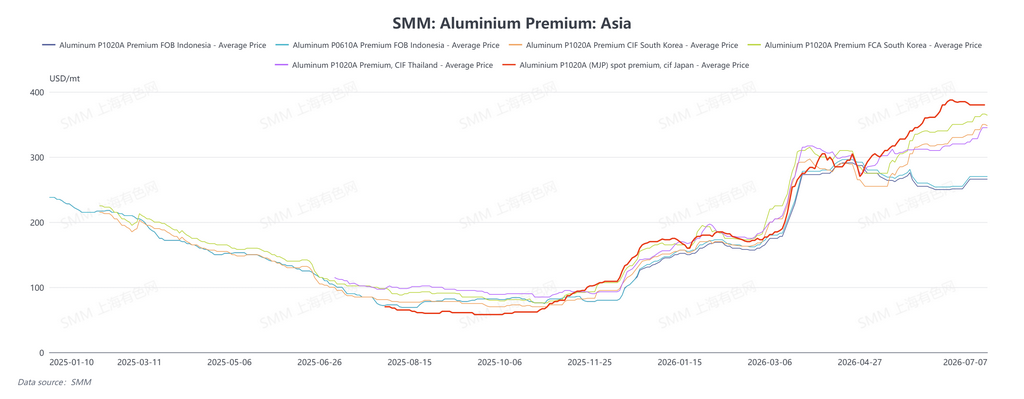

На фоне ожиданий ужесточения предложения премии на алюминий за пределами Китая выросли. К концу июня спотовая премия SMM Japan MJP на алюминиевую чушку составила $380/т, что на 123,5% выше уровня конца прошлого года, а премия SMM Japan Q3 MJP — $395/т, что на $309/т больше, чем в IV квартале 2025 г., рост на 359,3%. Цена SMM Europe P1020A с уплаченной пошлиной составила $547,5/т, что на 62,2% выше конца прошлого года, а цена без уплаты пошлины — $470/т, рост на 64,9% г/г. Премия DDP на алюминий на Среднем Западе США по данным SMM составила 110,5 цента/фунт, что эквивалентно примерно $2 435/т, рост на 18,2% с начала года, или примерно на $374,7/т в абсолютном выражении.

Хотя предложение сократилось и происходило снижение запасов, покупательская активность потребителей сдерживалась высокими ценами, и фактические сделки в Азии постоянно проходили со скидкой к японской премии MJP. В Индонезии наблюдалась концентрация запусков новых проектов; по мере наращивания производства предложение увеличивалось, и со II квартала цены FOB на индонезийскую алюминиевую чушку демонстрировали небольшой откат. На конец июня средняя цена SMM FOB Indonesia P0610A составила $270/т, что на 92,9% выше конца прошлого года, но на 8,8% ниже максимума этого года в $296/т. Средняя цена SMM FOB Indonesia P1020A составила $266/т, рост на 97,0% г/г, но снижение на 8,6% с максимума текущего года в $291/т.

Премии на алюминий в других регионах сохраняли общий повышательный тренд. На конец июня средняя цена SMM CIF Южная Корея P1020A составила $342/т, рост на 132,7% с конца прошлого года; средняя цена SMM FCA Южная Корея P1020A — $362/т, рост на 119,4% г/г; а средняя цена SMM CIF Таиланд P1020A — $328/т, рост на 120,9% г/г.

Высокая прибыль ускоряет перезапуск электролизных мощностей и ввод новых проектов

В условиях высоких цен на алюминий производители электролитического алюминия получали значительную прибыль. Высокая прибыль стимулировала ускоренный перезапуск простаивавших мощностей, а также способствовала ускорению ввода в эксплуатацию новых проектов.

В первом полугодии три завода по производству электролитического алюминия в разной степени возобновили работу простаивавших мощностей, и еще два завода объявили о планах перезапуска производства в 2026 году. Подробности следующие:

-

Завод San Ciprián в Испании благополучно завершил перезапуск 8 апреля, общая мощность составила около 230 000 т/год, что представляет собой увеличение примерно на 150 000–200 000 т/год по сравнению с работой в 2025 году.

-

Завод Mount Holly в США начал перезапуск в апреле с планами выхода на полную мощность к концу июня, что включает 50 000 т/год мощностей.

-

Завод Grundartangi в Исландии начал перезапуск в апреле и, как ожидается, завершит его к концу июля, что включает 210 000 т/год мощностей.

-

Компания Magnitude 7 Metals планировала перезапустить электролизеры первой линии на своем алюминиевом заводе New Madrid в США с планами добавить 75 000 т/год первичного алюминия к концу 2026 года.

-

Norsk Hydro сообщила, что завод Slovalco в Словакии планирует возобновить частичное производство первичного алюминия в IV квартале 2026 года, что включает 75 000 т/год мощностей.

Что касается новых проектов, по оценкам SMM, общий запланированный ввод мощностей по электролитическому алюминию за рубежом в 2026 году составляет около 2,3 млн тонн, из которых примерно 700 000 тонн уже введено, а остальные 1,6 млн тонн ожидаются к вводу во второй половине 2026 года. Подробности см. в серии «Ежемесячный обзор зарубежных проектов по электролитическому алюминию от SMM».

В целом, хотя на Ближнем Востоке и в Мозамбике в первом полугодии произошло масштабное сокращение производства, ускорение перезапусков и запуска новых проектов частично компенсировало сокращение предложения. По оценкам SMM, общее производство электролитического алюминия за рубежом в I полугодии 2026 года составило 14,397 млн тонн, что на 4,1% ниже по сравнению с аналогичным периодом прошлого года, а общий зарубежный спрос — 13,612 млн тонн, снижение на 3,1% г/г. Поскольку в первом полугодии на внутренний рынок Китая поступило около 1,234 млн тонн зарубежного электролитического алюминия (чистый приток), дефицит за рубежом в первом полугодии оценивается примерно в 450 000 тонн.

Прогноз на второе полугодие: возобновление производства на Ближнем Востоке и наращивание новых проектов увеличат предложение, оказывая давление на цены на алюминий

В июне–июле ближневосточная геополитическая ситуация не показала явных сигналов дальнейшего ухудшения, и появились новости о перезапуске алюминиевых заводов Ближнего Востока, которые ранее сократили производство. 2 июля EGA объявила, что ее завод Al Taweelah добился прогресса в перезапуске: удаление анодов из всех электролизеров завершено; очистка электролизеров завершена примерно на 90%; и более 20% затвердевших алюминиевых блоков внутри ванн удалено. 26 мая был успешно перезапущен первый электролизер; по состоянию на 2 июля в эксплуатации находилось 89 ванн (из общего числа 1 262), что эквивалентно примерно 110 000 тонн мощностей. Кроме того, ожидается, что Aluminum Bahrain и Qatalum также постепенно начнут перезапуск.

С учетом перезапуска производства на Ближнем Востоке и продолжающегося наращивания новых проектов глобальный баланс электролитического алюминия, как ожидается, сместится к профициту к IV кварталу 2026 года.

![Коэффициент загрузки мощностей в секторе вторичного алюминия в июне показал более умеренное снижение по сравнению с предыдущим месяцем, но более резкое падение в годовом выражении [SMM Analysis]](https://imgqn.smm.cn/usercenter/aezhG20251217171650.jpg)

![В июне операционная загрузка производителей вторичного алюминия показала сокращение в месячном исчислении и глубокое падение в годовом, с акцентом на эластичность производства, обусловленную ценовыми спредами [SMM Analysis]](https://imgqn.smm.cn/usercenter/risnW20251217171650.jpg)