Итоги первого полугодия: высокая активность в начале с последующей стабилизацией и заметными структурными успехами

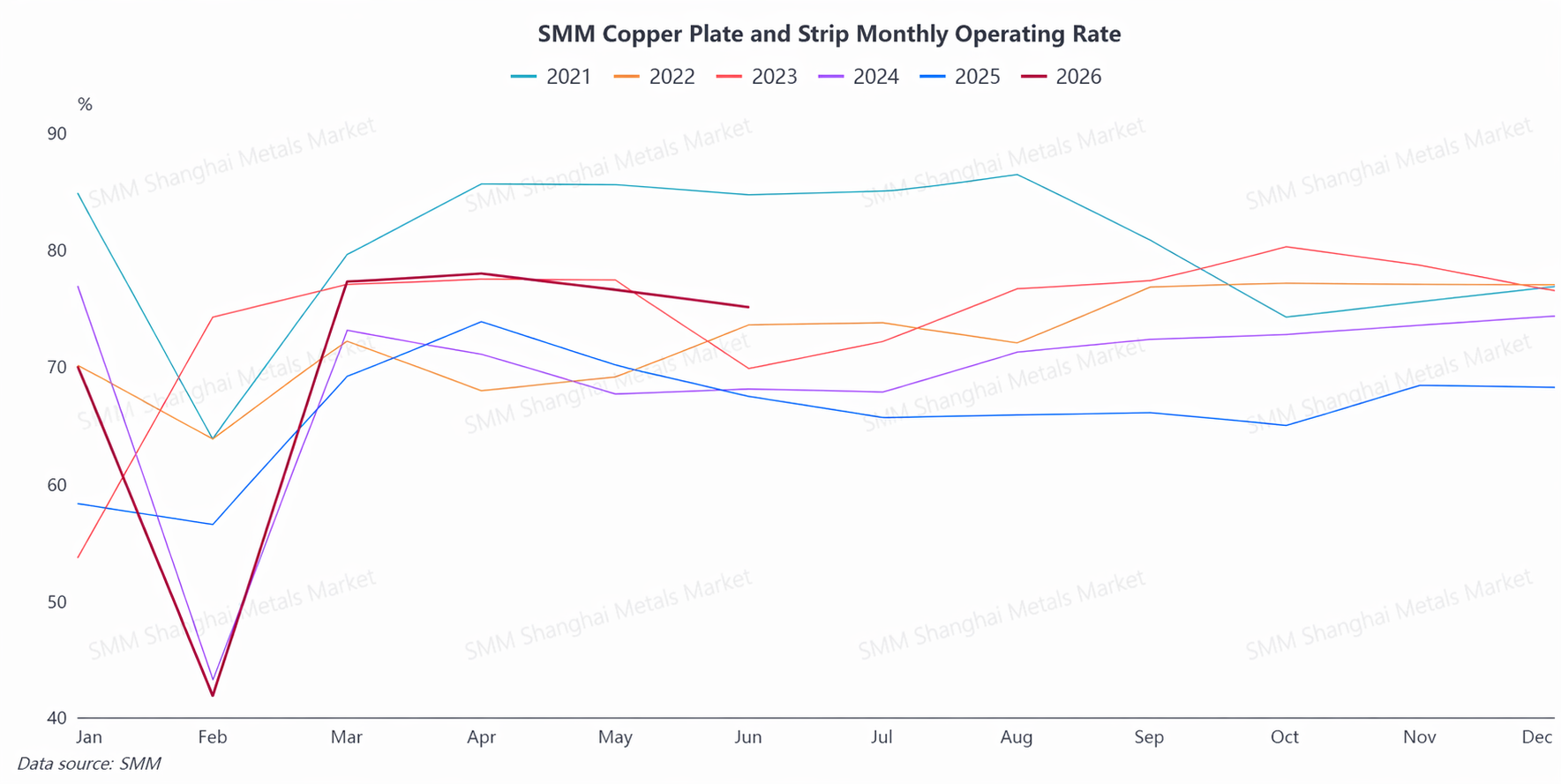

В первом полугодии 2026 года отрасль медных плит, листов и лент Китая после резких колебаний цен на медь в начале года и сезонного спада во время Китайского Нового года с марта вступила на путь быстрого восстановления. В целом её темп был таким: давление в январе-феврале, рывок в марте-апреле и лёгкое снижение в мае-июне. Средний по отрасли коэффициент загрузки в первом полугодии составил около 73 %, что значительно выше аналогичного периода 2025 года, а апрельский показатель достиг четырёхлетнего максимума для этого месяца.

(А) Предложение: ведущие игроки поддерживали высокую загрузку мощностей, и вся отрасль сохраняла быстрый темп производства. Однако ужесточение политики в отношении вторичной меди привело к дефициту облагаемого налогом вторичного сырья, а поставки латунных заготовок для лент были ограничены, что временами сдерживало выпуск на отдельных предприятиях.

(Б) Спрос: устойчиво высокое потребление в ключевых перерабатывающих секторах — силовых трансформаторах, электромобилях, системах накопления энергии и полупроводниковых рамках-выводах — продолжалось и стало главным фактором, поддерживающим высокую деловую активность в отрасли.За полугодие отрасль прошла полный цикл: «сохранение высоких цен на медь и давление на спрос → централизованный выброс отложенных заказов после локальной коррекции цен → полные портфели заказов и дефицит предложения → последующее умеренное снижение новых заказов».В середине — конце второго квартала новые заказы несколько ослабли, но июньский межсезонный коэффициент загрузки всё равно намного превзошёл ожидания рынка, демонстрируя модель «межсезонье сильнее обычного».

(В) Цены:Резкие колебания цен на медь на высоких уровнях сформировали чёткую взаимосвязь с коэффициентом загрузки

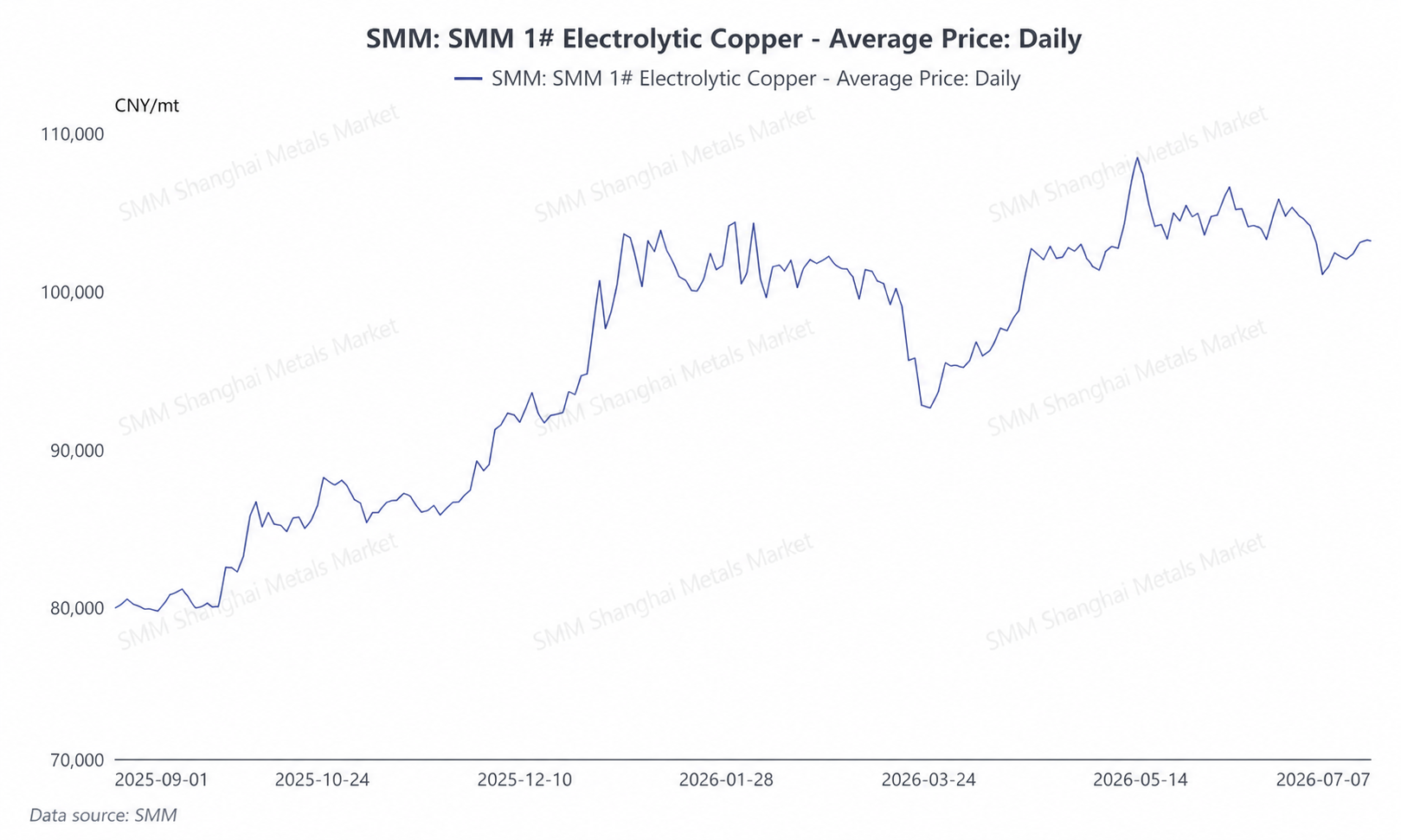

В первом полугодии 2026 года катодная медь SMM #1 котировалась в диапазоне примерно 92 800–108 500 юаней/т, средняя цена составила около 101 825 юаней/т. Динамика цен прошла полный путь: «колебания на высоких уровнях в начале года → глубокая коррекция до 93 000 юаней/т в марте → затем консолидация и отскок до полугодового максимума 108 000 юаней/т → откат в июне с колебаниями в диапазоне 101 000–106 000 юаней/т».Высокие цены на медь оказывали двойственное влияние на отрасль медных плит, листов и лент: с одной стороны, они значительно увеличивали расходы на закупку сырья и потребность в оборотном капитале, причём в начале года при пиковых значениях способность переработчиков принимать цены была почти на пределе; с другой стороны, после локальной коррекции в марте ранее отложенные заказы были массово выпущены, что непосредственно способствовало неожиданному всплеску коэффициента загрузки в марте-апреле. Эта логика передачи «откат цен на медь → высвобождение спроса → всплеск загрузки мощностей» была главной движущей чертой рынка в первом полугодии.

(D) Внешнеторговый аспект: экспорт сохранял высокий подъём при углубляющейся диверсификации.

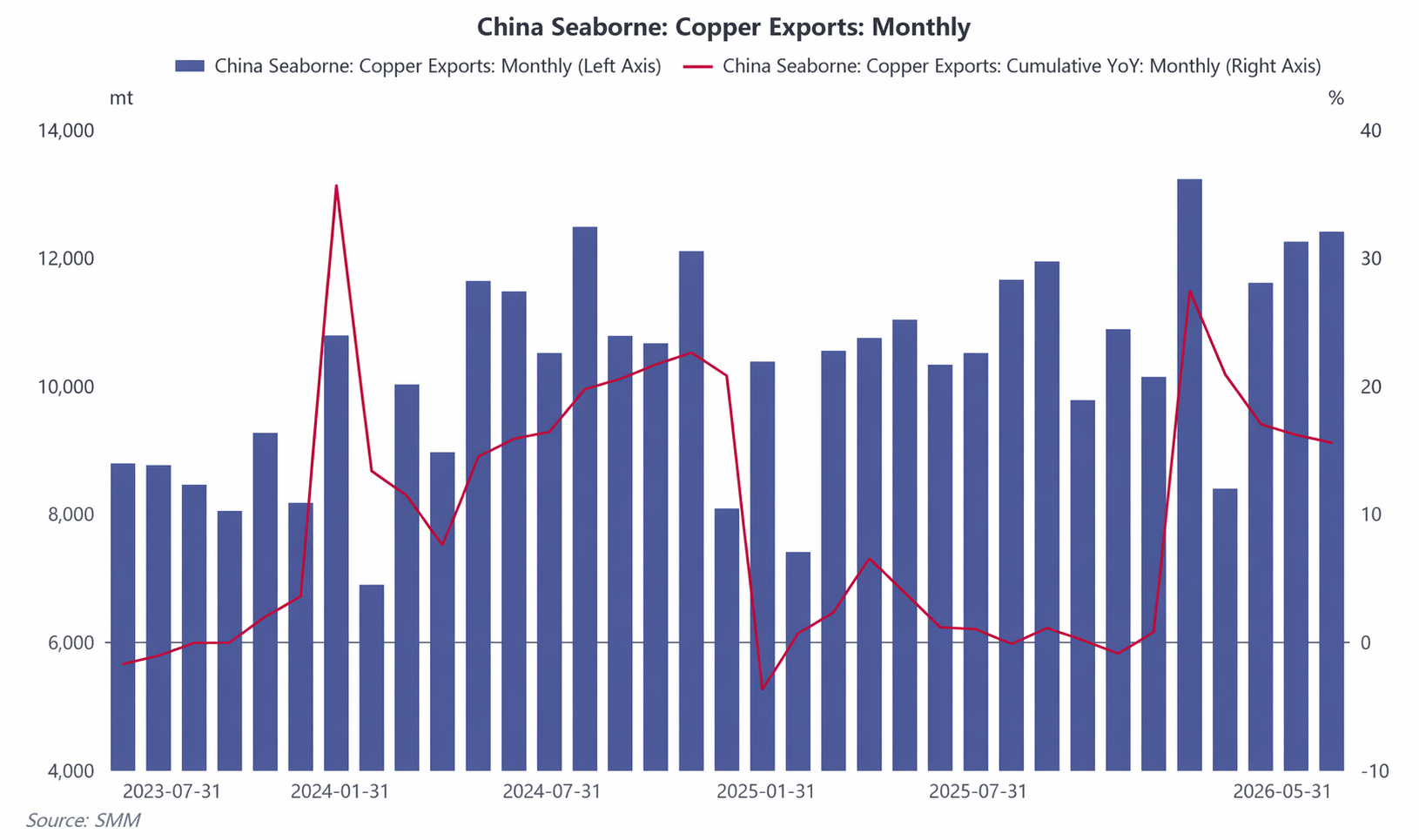

Экспорт медных плит, листов и ленты демонстрировал высокие результаты в первом полугодии. Экспорт медных плит, листов и ленты из Китая в январе-мае составил приблизительно 57 893 тонны, увеличившись на 15,57% в годовом выражении, при этом ежемесячные объёмы экспорта сохраняли двузначный рост по сравнению с аналогичным периодом прошлого года, продолжая высокую экспортную динамику отрасли.

По направлениям поставок основными рынками для экспорта китайских медных плит, листов и ленты стали Южная Корея, Вьетнам, Тайвань (Китай) и Япония. Среди развивающихся рынков особенно сильные результаты показали Канада и Мексика. По видам торговли доля переработки давальческого сырья стабилизировалась в диапазоне 65–69%, а доля обычной торговли опустилась ниже 10%. Экспортная структура отрасли в основном завершила переход от обычной торговли к переработке давальческого сырья.

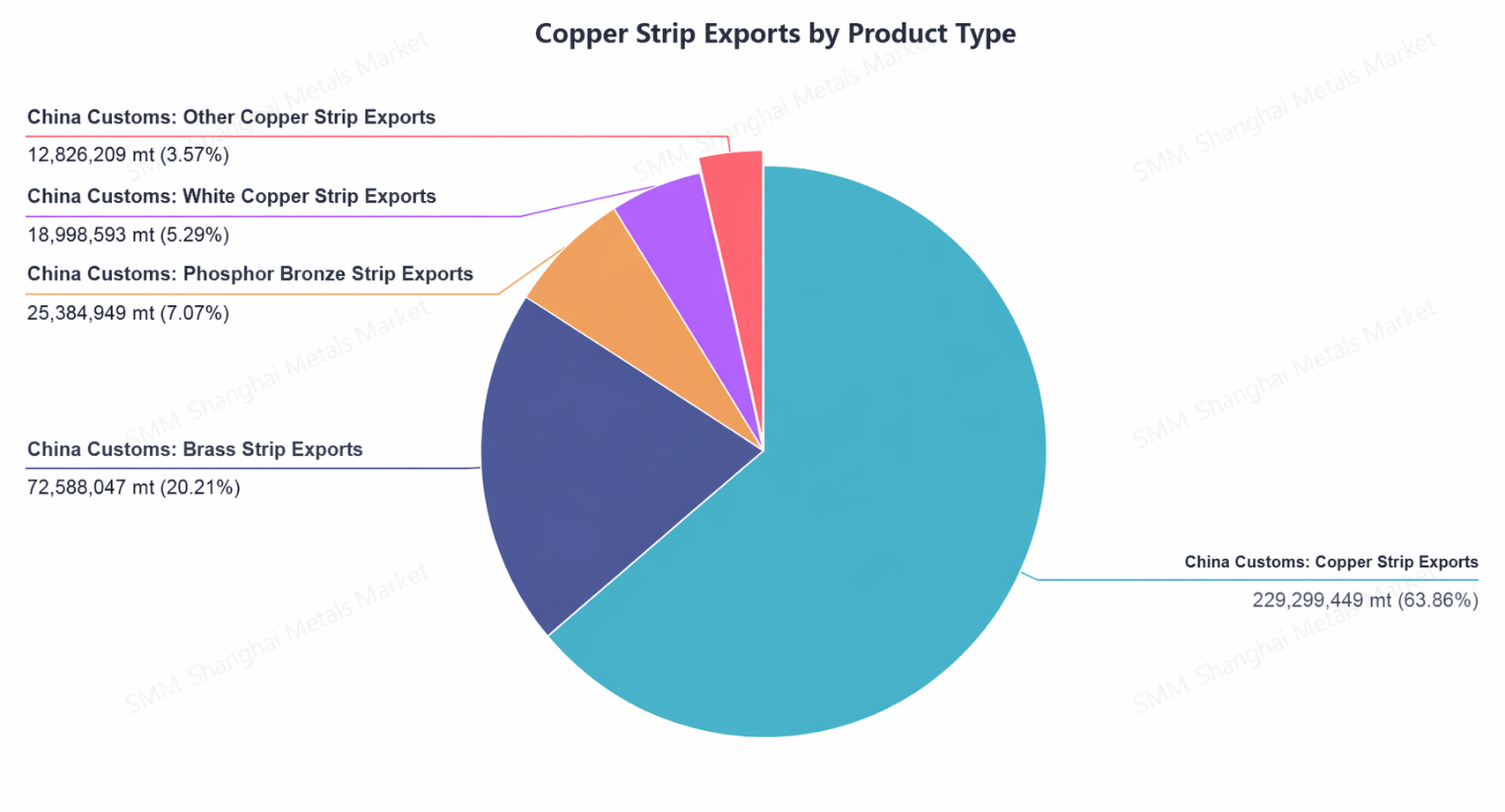

В структуре продукции доминирующим экспортным товаром оставалась медная лента, на долю которой приходилось более 60% при устойчивом росте; заметный рост показала мельхиоровая лента; латунная лента демонстрировала расходящуюся динамику, при этом поставки медной ленты росли, а латунной — снижались.

(V) Политика: меры в отношении вторичной меди ведут к росту издержек, внешнеторговая среда становится более сложной.

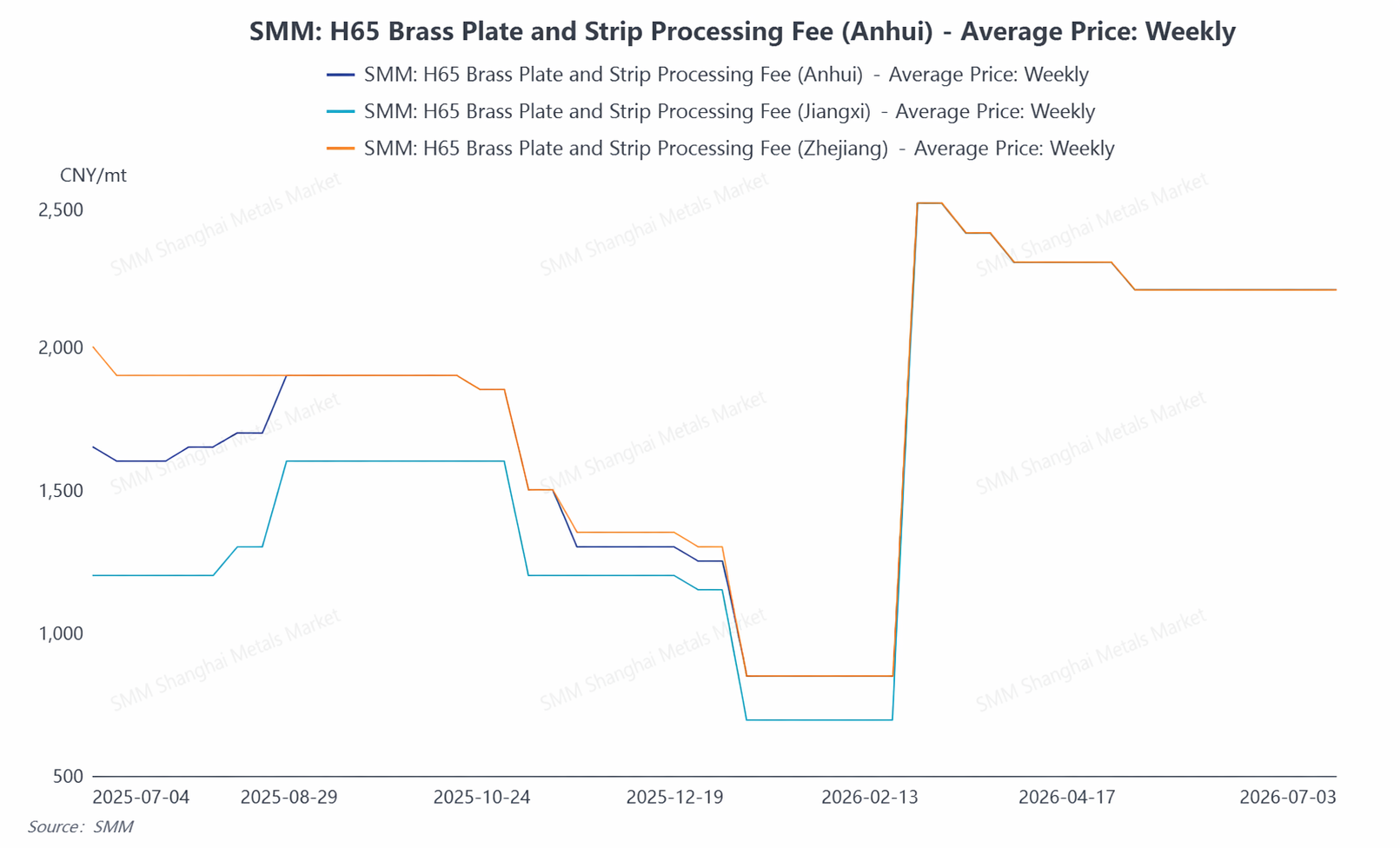

Политика в отношении вторичной меди стала ключевым переменным фактором для отрасли в первом полугодии. Под влиянием налоговых мер, таких как «обратное выставление счетов», производители медных плит, листов и ленты в целом столкнулись с двойным давлением: трудности с закупками вторичного сырья и резкий рост производственных затрат. Производители оловянно-фосфорной бронзовой ленты были вынуждены сокращать выпуск, некоторые малые предприятия в провинции Цзянси снижали готовность к производству, а ставки переработки (RC) для латунной ленты в основном были повышены примерно до 2 000 юаней/т, при этом региональные ценовые спреды практически исчезли.

Что касается экспортной политики, отрасль всё ещё адаптируется к последствиям отмены возврата экспортного НДС на медные плиты, листы и ленту, вступившей в силу в декабре 2024 года. Переход к новым торговым режимам завершён, однако операционные затраты и требования комплаенса для предприятий возросли. На международном уровне США сохраняют 50-процентную пошлину на медные полуфабрикаты, что оказывает глубокое влияние на глобальные торговые потоки медных полуфабрикатов. Тенденция в некоторых регионах к локализации переработки критически важных минералов также вносит новые переменные в долгосрочную экспортную картину.

II. Прогноз на второе полугодие: ожидается сохранение «межсезонья сильнее обычного», новые секторы становятся «балластом»

В перспективе второго полугодия 2026 года отрасль медных листов и лент, как ожидается, сохранит операционную модель «стабильного общего объема, структурной дифференциации и значительной устойчивости». Со стороны спроса традиционные секторы (строительство, декоративная фурнитура, низковольтное электрооборудование и т.д.) продолжат сезонно ослабевать во втором полугодии, однако новые направления становятся «стабилизатором» для работы отрасли: ускоряется строительство вычислительных центров ИИ, стимулируя быстрый рост потребления меди в центрах обработки данных; сектор накопления энергии продолжает расширяться, увеличивая дополнительное использование медных листов и лент в соединениях аккумуляторов, терморегулировании и т.д.; уровень проникновения двигателей с плоским проводом для электромобилей на новых источниках энергии неуклонно растет, поддерживая устойчивый спрос на высококачественную медную ленту из сплавов; силовые трансформаторы и строительство линий ультравысокого напряжения вступают в период концентрированных поставок, что обеспечит серьезную поддержку заказам на медную ленту для трансформаторов и другую продукцию. В экспортном сегменте совокупный рост в первом полугодии на 15,57% в годовом исчислении установил высокую базу для годового показателя, а с учетом продолжающегося прогресса в области новой энергетики и энергетической инфраструктуры за пределами Китая преимущества китайских медных листов и лент по качеству и экономической эффективности продолжат открывать пространство на развивающихся рынках. Однако необходимо учитывать потенциальные риски роста глобального торгового протекционизма и поэтапного снижения спроса на некоторых рынках.

В целом, отрасль медных листов и лент во втором полугодии 2026 года будет балансировать между сильной поддержкой устойчивости со стороны новых секторов и сезонным давлением. Высокорастущие секторы, такие как вычислительные мощности ИИ, накопление энергии и электромобили на новых источниках энергии, станут «балластным камнем» для показателей отрасли, и ожидается дальнейшее ускорение тенденции к структурной модернизации и росту концентрации.

![2026: Рынок медных анодов Китая в первом полугодии: сокращение предложения переламывает тенденцию [Анализ SMM]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Полугодовой обзор и прогноз развития китайской индустрии медной фольги в 2026 году [Анализ SMM]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![[SMM Analysis] Обзор рынка медного лома за пределами Китая в первом полугодии 2026 года: цены на медь взлетели, дефицит сырья поддерживал устойчивые дисконты](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)