SMM, 7 июля:

I. Обзор рынка Китая в первом полугодии

Импорт: восстановительный рост, Африка — драйвер прироста

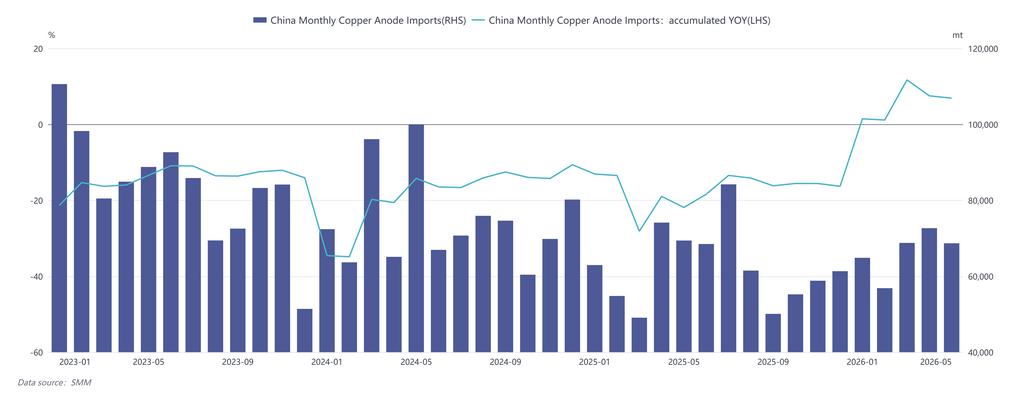

Импорт медных анодов Китаем в январе-мае 2026 г. составил 331,9 тыс. тонн, увеличившись на 6,92% г/г, что развернуло вялую динамику снижения на 15,88% г/г по итогам всего 2025 г. В помесячном выражении импорт следовал тренду «низкий-высокий-откат». Структура источников импорта претерпела значительные изменения. Замбия оставалась крупнейшим поставщиком, но ее доля постепенно снизилась с 53% в начале года до примерно 40% в мае. ДРК стала основным источником прироста: ее доля в экспорте в Китай быстро выросла с менее 10% в январе до 22,60% в мае благодаря непрерывному наращиванию мощностей медеплавильного проекта Kamoa (годовая мощность по черновой меди — 500 тыс. тонн), а рост в годовом исчислении однажды превышал 250%. Напротив, поставки чилийского материала продолжали сокращаться из-за сохраняющейся инверсии импортных цен, и его доля упала до 4,48% в мае.

Внутреннее предложение и спрос: быстрый разворот от ослабления к ужесточению

Эволюция внутреннего баланса спроса и предложения в первом полугодии делится на два этапа:

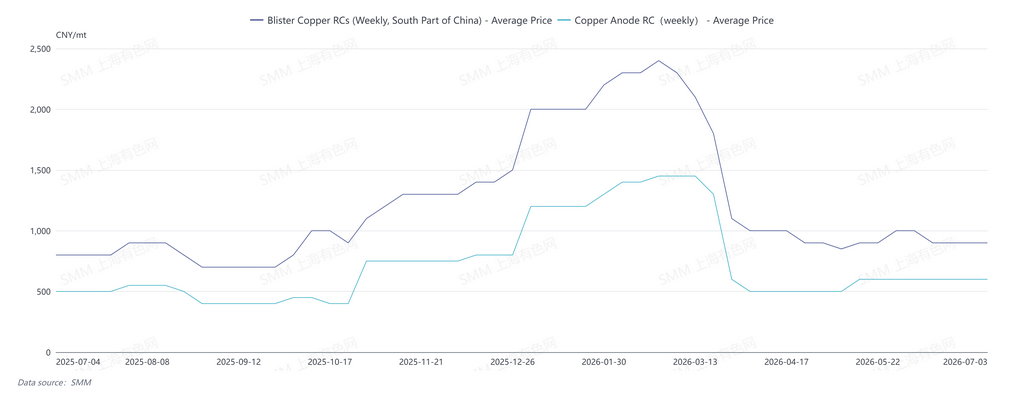

I квартал — этап ослабления: Предложение черновой меди и анодных пластин из лома оставалось достаточным, продолжая состояние избытка с конца 2025 г. Заводы имели высокие запасы холодных материалов, а спотовые RC на черновую медь на юге Китая держались на уровне 1 800–2 000 юаней/т. В условиях свободного рынка зависимость от импортных медных анодов временно снизилась.

Перелом наступил в середине-конце марта: когда цены на медь упали ниже отметки 100 000 юаней/т, ценовой спред между первичным металлом и ломом быстро сузился. Одновременно резко ужесточилась отраслевая политика — более строгие проверки соблюдения требований для вторичной меди и сокращение финансовой поддержки сжали производителей медных анодов из лома с высокими затратами на сырье, быстро подорвав их готовность к производству и заставив рыночное предложение сокращаться.

II квартал — этап ужесточения: Дисбаланс спроса и предложения резко проявился во II квартале. Совокупный коэффициент загрузки предприятий по производству медных анодов, отслеживаемых SMM, снизился с 50,42% в марте до 45,95% в июне, а в сегменте лома — с 40,58% до 36,00%. В то же время II квартал совпал с массовыми ремонтами на отечественных плавильных заводах, что, напротив, увеличило их внешнюю потребность в холодных материалах. Сжатие предложения и импульс спроса двигались в противоположных направлениях в одном временном окне, резко расширяя разрыв спроса и предложения. Среднемесячные спотовые RC на черновую медь на юге Китая упали до 950 юаней/т в апреле, снизившись на 850 юаней/т м/м, и продолжили снижение до 900 юаней/т в мае.

II. Анализ ключевых факторов изменения спроса и предложения

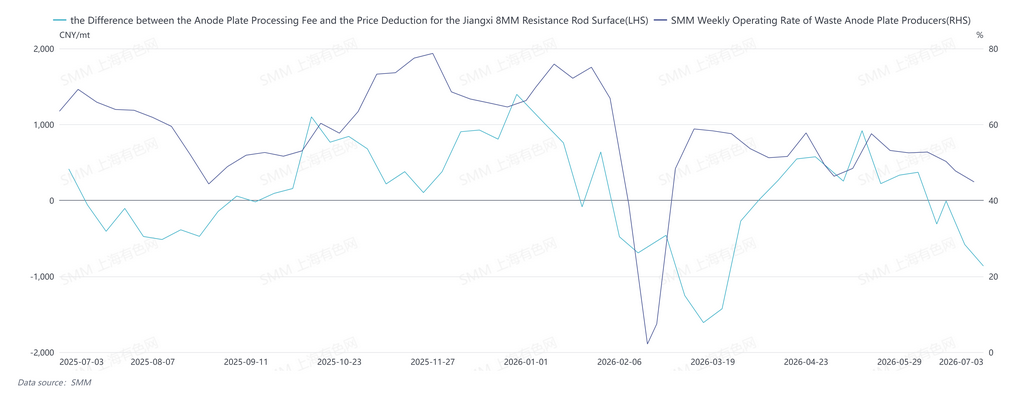

(1) Ужесточение политики в отношении вторичной меди — главный фактор сокращения предложения

Основной причиной разворота баланса спроса и предложения в первом полугодии стали политические шоки для отрасли вторичной меди. Закупочная деятельность вторичных плавильных предприятий была затруднена, одновременно сократилась финансовая поддержка. Рынки сырья с учетом и без учета налогов заметно поляризовались, что стало главной причиной сокращения или остановки производства.

(2) Сужение ценового спреда между первичным металлом и ломом усилило дисбаланс предложения

В отсутствие восходящего импульса цен на медь ценовой разрыв между первичным металлом и ломом быстро сужался. Поставщики медного лома воздерживались от продаж, что затрудняло значительный приток вторичной меди в плавильный сектор, ускоряя смену баланса спроса и предложения.

(3) Экстремально низкие TC подтолкнули спрос на холодные материалы со стороны издержек

Тарифы на переработку медного концентрата (TC) продолжили ухудшаться в 2026 г. На этом фоне плавильные заводы активно корректировали структуру сырья, увеличивая долю использования холодных материалов, таких как медный лом и медные аноды. Эта логика замещения обеспечила жесткую и постоянно расширяющуюся базовую поддержку спроса на медные аноды.

III. Прогноз на второе полугодие

Ожидается, что во втором полугодии импорт столкнется с давлением: плановые ремонты мощностей по выплавке черновой меди в Замбии продлятся до III квартала, а растущий спрос со стороны таких стран, как Индия, усилит конкуренцию за поставки медных анодов.

Предложение в Китае: Ключевыми переменными на стороне внутреннего предложения остаются направление политики в отношении вторичной меди и ценовая разница между первичным металлом и ломом. Структурный дефицит медного лома с учетом налогов трудно устранить до существенного смягчения политики, что сдерживает эластичность предложения медных анодов из лома; в этих условиях RC также вряд ли значительно восстановятся. Если во втором полугодии наметится маржинальное смягчение политики, предложение в сегменте лома, как ожидается, восстановится; в противном случае жесткая ситуация с предложением сохранится.

Спрос в Китае: Сторона спроса остается поддержанной: низкие уровни TC продолжают стимулировать замещающий спрос на холодные материалы; среднесрочный и долгосрочный тренд расширения мощностей по рафинированной меди остается неизменным, а дефицит сырья сохраняется.

IV. Резюме

В первом полугодии 2026 г. основную логику рынка медных анодов Китая можно резюмировать так: запуск зарубежных проектов способствовал восстановлению импорта, но ужесточение внутренней политики в отношении вторичной меди быстро перевело баланс спроса и предложения от избытка в I квартале к дефициту во II квартале. Во втором полугодии, при отсутствии политических стимулов, эластичность внутреннего предложения остается ограниченной, в то время как замещающий спрос плавильщиков на холодные материалы остается высоким, удерживая рынок в целом в состоянии жесткого баланса.

В долгосрочной перспективе структурное противоречие, когда рост мощностей по рафинированной меди постоянно опережает рост мощностей по черновой плавке, сохраняется, и рыночная позиция медных анодов как ключевого дополнительного сырья будет продолжать укрепляться. Растущая доля медных анодов из лома, диверсификация источников импорта и эволюция системы поставок, характеризующаяся принципами «дополнения руды ломом» и «дополнения внешних источников внутренними», представляют собой основные направления развития рынка медных анодов.

![Полугодовой обзор и прогноз развития китайской индустрии медной фольги в 2026 году [Анализ SMM]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![[SMM Analysis] Обзор рынка медного лома за пределами Китая в первом полугодии 2026 года: цены на медь взлетели, дефицит сырья поддерживал устойчивые дисконты](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)

![[Анализ SMM] Данные по импорту и экспорту серы и серной кислоты Индонезии за май](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)