Обзор рынка H1, январь–июнь

В H1 2026 года в цепочке марганцевой отрасли наблюдалась динамика «сначала сильный, затем слабый, консолидация на высоких уровнях», при этом рынок был сосредоточен на противоборстве между поддержкой высоких издержек и вялым конечным спросом.

Плавный рост под давлением издержек и спроса, январь–февраль

В январе–феврале цены на марганцевую продукцию продолжили тенденцию роста конца года, постепенно укрепляясь и дрейфуя вверх.

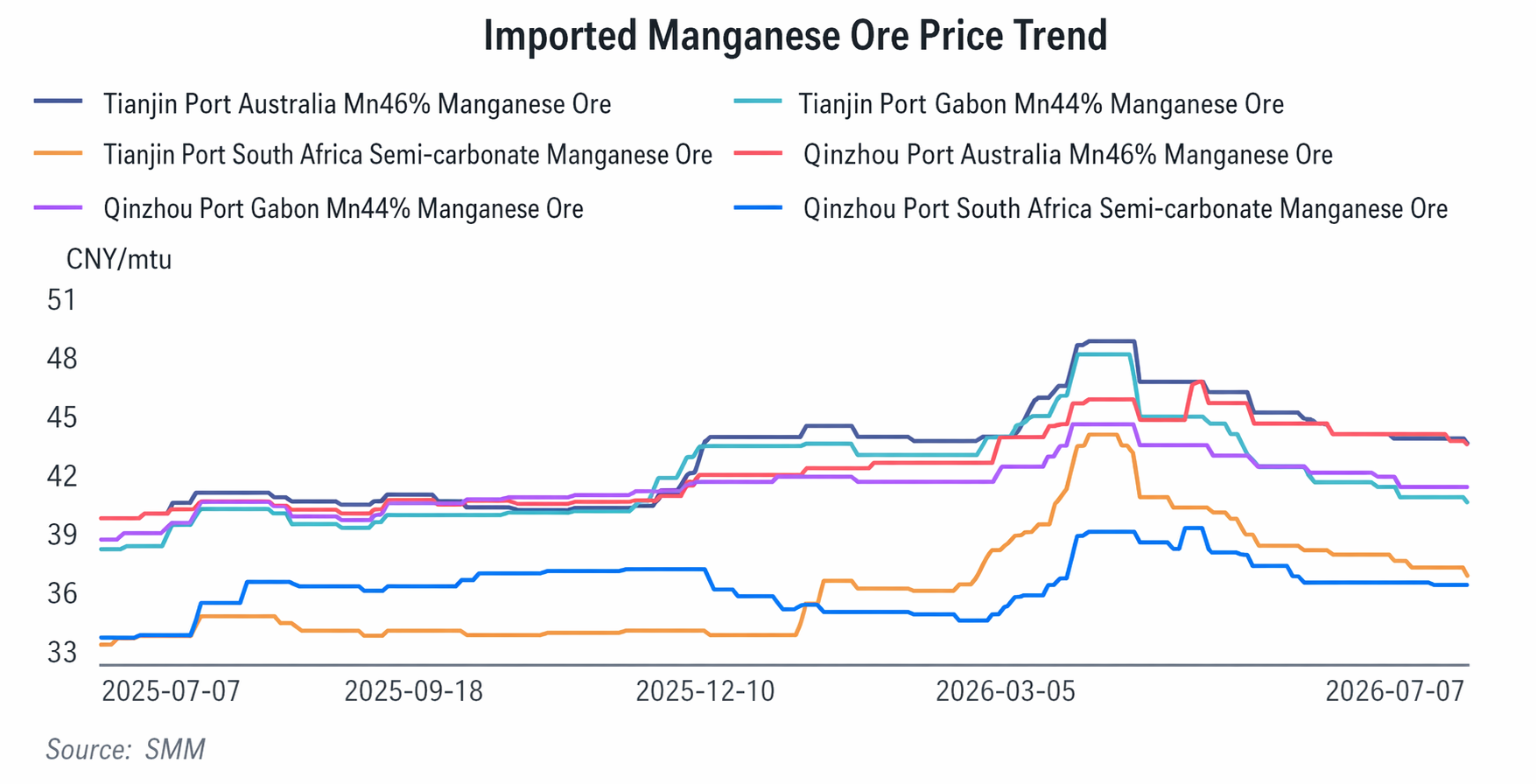

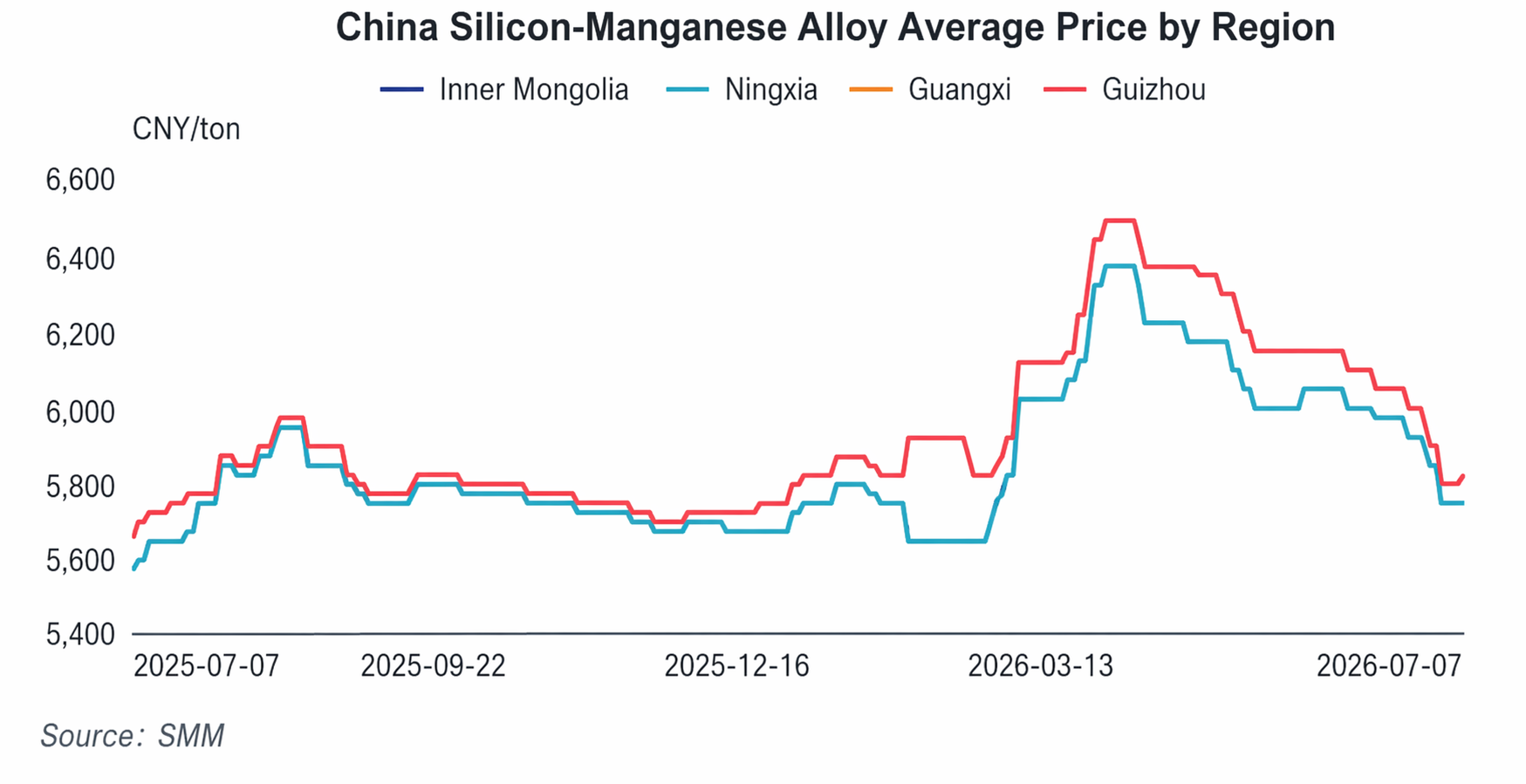

В частности, цена высокосортной австралийской кусковой марганцевой руды в порту Тяньцзинь постепенно выросла с примерно 40 до 43–44 юаней/т; цена EXW SiMn 6517 поднялась с примерно 5 575 до 5 700 юаней/т. Этот виток повышения цен был обусловлен двойным резонансом издержек и спроса.

Со стороны издержек зарубежные рынки марганцевой руды продолжали удерживать цены на высоком уровне, что неуклонно повышало стоимость поставки импортной руды на внутренний рынок. Трейдеры, стремясь захеджировать риск дорогих будущих поставок, проявляли сильное желание удерживать цены. В то же время в преддверии китайского Нового года запасы марганцевой руды в портах находились на минимальном уровне за год, что еще больше укрепляло основу для роста цен на руду.

Со стороны предложения северные доменные предприятия проводили концентрированный ремонт во время китайского Нового года, тогда как южные предприятия лишь ограниченно сокращали производство, что привело к временному сокращению общего предложения сплава.

Со стороны спроса в начале года сталелитейные заводы начали концентрированное пополнение запасов сырья перед китайским Новым годом, создав значительный закупочный спрос, который эффективно поглощал рыночное предложение, способствуя дальнейшему постепенному росту цен на марганцевую руду и сплавы.

Резкий скачок: цены на руду и сплавы одновременно достигли годовых максимумов, март–апрель

В марте–апреле марганцевый рынок двигался однонаправленно вверх, цены на сырье и сплавы резко выросли синхронно, увеличившись более чем на 10 % и достигнув пиков первого полугодия.

Основной логикой этого витка повышения цен стало наложение трех бычьих факторов: ожиданий перебоев в поставках, премии за рыночные настроения и жесткого роста производственных издержек. В частности, австралийская кусковая марганцевая руда (с содержанием 46 %) в порту Тяньцзинь достигла пика около 48 юаней/т, что на 9,97 % выше, чем в начале марта; полукарбонатная руда достигла пика 43,75 юаней/т, рост на 16,8 %; а SiMn 6517 достиг пика около 6 300 юаней/т, рост на 10,5 %.

Сторона затрат: ① Марганцевая руда: тайфун в Австралии нарушил отгрузки, энергоснабжение в Южной Африке сократилось, а морские фрахтовые ставки выросли на фоне американо-иранской войны, что привело к быстрому росту цен на руду под влиянием спекулятивного капитала и настроений; ② Кокс: первый раунд повышения цен был реализован в марте, что дополнительно увеличило затраты и пассивно повысило себестоимость выплавки сплавов; ③ Цены на электроэнергию: отмена дифференциации тарифов по времени суток на юге Китая ограничила возобновление производства в этом регионе, усилив поддержку со стороны затрат.

Сторона предложения: в северной промышленности предприятия с высокой мощностью первыми инициировали саморегулирование в отрасли и добровольно сократили выпуск, ужесточая предложение и поддерживая рост цен. Сторона спроса: хотя металлурги ожидали «ограничения производства», в краткосрочной перспективе сохранялся жесткий спрос. Тендерные цены пассивно повышались вслед за ценами на руду, а сделки по сплавам оставались умеренными.

Май-июнь: откат после стремительного роста, усиливающая борьба между затратами и спросом, цены постепенно снижались.

С мая на рынке марганца обозначился перелом: он вступил в фазу отката после быстрого роста и находился в застое. Модель «сильное предложение, слабый спрос» усилилась, а противостояние затрат и спроса стало доминирующей силой на рынке.

Сторона затрат все еще оказывала жесткую поддержку. Частые аварии на отечественных угольных шахтах в мае привели к нескольким раундам повышения цен на химический кокс, с совокупным увеличением более чем на 250 юаней/т. Кроме того, наступившая летняя жара увеличила региональные нагрузки на электроэнергию, и промышленные тарифы на электричество немного выросли, сохранив высокую структуру затрат на выплавку сплавов неизменной. Однако встречные ветры со стороны спроса сконцентрировались: металлургические заводы замедляли темпы закупок и настойчиво давили на снижение цен, что привело к последовательному понижению тендеров.

Слабость конечного потребления продолжала сжимать прибыль производителей сплавов, вынуждая их активно снижать закупочные цены на марганцевую руду, что, в свою очередь, одновременно тянуло вниз цены как на руду, так и на сплавы. Модель «сильное предложение, слабый спрос» оставалась без улучшений, и некоторые предприятия начали сокращать производство.

Прогноз рынка на второе полугодие (июль-декабрь)

Во втором полугодии на рынке марганца ожидается «поддержка со стороны затрат, слабое восстановление спроса, цены будут дрейфовать вверх с ограниченным потенциалом роста»: зарубежные цены на марганцевую руду скорее вырастут, чем упадут, но высокие запасы в портах ограничат повышение; ожидается, что средний уровень цен на кремнемарганцевые сплавы сместится вверх, поддерживаемый сокращением производства, снижением запасов и затратными факторами, однако высота отскока будет ограничена силой восстановления спроса в нижних переделах и масштабом сокращения предложения.

В июле-августе будет преобладать консолидация на низких уровнях. Текущие встречные ветры в виде высоких запасов сплавов и слабого спроса постепенно поглощаются при чёткой поддержке снизу со стороны цен на кокс и электроэнергию, поскольку отрасль продолжает активное сокращение производства, а сжатие предложения ослабляет давление спроса и предложения. Снижение цен на марганцевую руду, силикомарганец и ферромарганец замедлится, рынок войдёт в фазу консолидации на низких уровнях без пространства для дальнейшей глубокой коррекции, закладывая прочную основу для последующего отскока.

Ожидается, что традиционный пиковый сезон сентября-октября подтолкнёт ценовой центр вверх. Концентрированное пополнение запасов металлургическими заводами приведёт к восстановлению конечного спроса, в то время как запасы марганцевой руды в портах и сплавов на заводах постепенно сократятся. В сочетании с устойчивыми зарубежными ценами на руду издержки и спрос сформируют двойной попутный ветер, и цены в цепочке производства марганца будут готовы к поэтапному отскоку, что станет основным окном прибыли во втором полугодии.

В ноябре-декабре произойдёт переход к консолидации на высоких уровнях. Спрос на зимнее накопление запасов оказывает поддержку, но меры по ограничению выпуска сырой стали в конце года могут ограничить потенциал роста спроса по мере восстановления рынка.

![Цены на ADC12 в целом стабильны с небольшим повышением, внутренне-зарубежная инверсия продолжает восстанавливаться [Ежедневный обзор цен на ADC12]](https://imgqn.smm.cn/usercenter/znXdm20251217171724.jpeg)

![[Анализ SMM] Экспорт хромовой руды и высокоуглеродистого феррохрома из ЮАР](https://imgqn.smm.cn/usercenter/FHiZE20251217171722.jpeg)