Ключевые показатели

|

Показатель |

Апр 2026 |

Май 2026 |

м/м % |

г/г % |

|

Экспорт хромовой руды (мир, млн т) |

2,47 млн |

2,43 млн |

-1,82% |

+43,08% |

|

Экспорт высокоуглеродистого феррохрома (мир, т) |

117 168 |

123 795 |

+5,66% |

-48,76% |

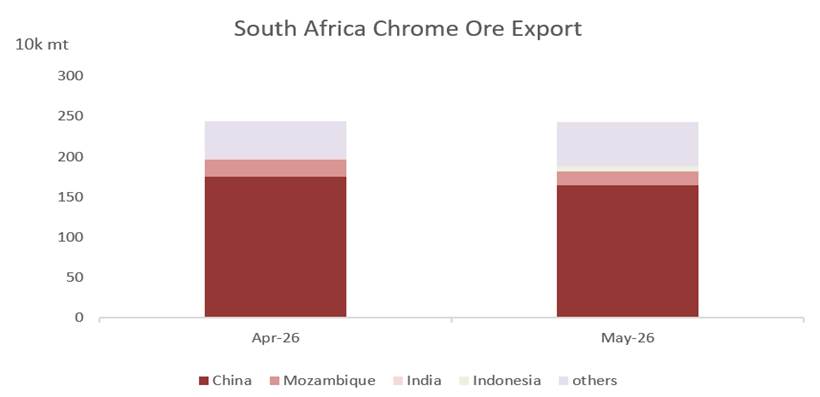

ЮАР сохраняла устойчивые объемы экспорта хромовой руды в апреле и мае, несмотря на небольшое месячное снижение. Значительный рост в годовом выражении отражает устойчивый международный спрос, прежде всего со стороны китайских производителей феррохрома, чьи заводы продолжали работать с высокой загрузкой. По итогам 2025 года Китай импортировал рекордные 12,5 млн тонн южноафриканской хромовой руды, что на 23,8% больше, чем годом ранее, а торговые потоки апреля-мая подтверждают, что эти темпы закупок сохранились и в 2026 году.

Рис. 1. Основные направления экспорта хромовой руды, апрель и май 2026 — доля Китая остается доминирующей.

Помимо Китая, прочие направления составляют лишь малую долю от общего объема, что подчеркивает высокую концентрацию южноафриканской торговли хромовой рудой вокруг одного покупателя. Это делает объемы экспорта крайне чувствительными к колебаниям загрузки китайских феррохромных заводов и спроса на нержавеющую сталь.

ЭКСПОРТ ВЫСОКОУГЛЕРОДИСТОГО ФЕРРОХРОМА

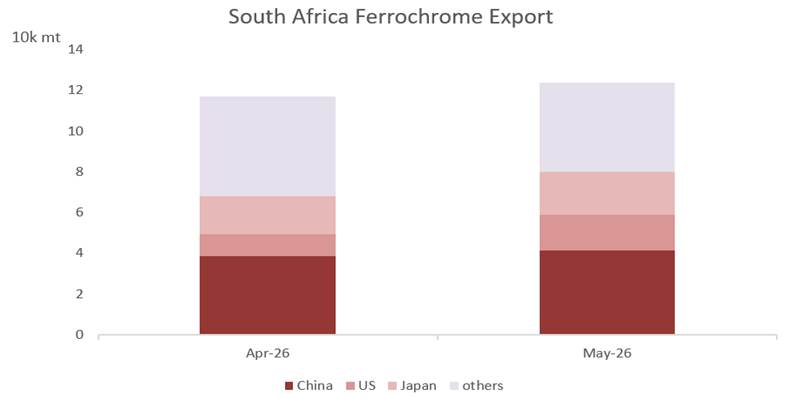

Экспорт высокоуглеродистого феррохрома продемонстрировал умеренное месячное восстановление в мае, однако объемы оставались значительно ниже прошлогодних уровней, что соответствует резкому сокращению производства на южноафриканских плавильных заводах в конце 2025 года. Данные отраслевого экспортного трекинга за четвертый квартал 2025 года показали падение отгрузок высокоуглеродистого феррохрома на 63% в годовом выражении, поскольку остановка печей и перевод мощностей в режим консервации вывели предложение с рынка, даже несмотря на резкий рост отгрузок сырой руды за тот же период.

Рис. 2. Основные направления экспорта высокоуглеродистого феррохрома, апрель и май 2026.

География экспорта феррохрома остается более диверсифицированной, чем у хромовой руды, охватывая Китай, других азиатских покупателей и, в меньшей степени, европейских и североамериканских производителей нержавеющей стали. Китай остается одним из ведущих покупателей южноафриканского феррохрома, даже продолжая наращивать собственные внутренние плавильные мощности, фактически конкурируя с южноафриканским сплавом на своем же внутреннем рынке.

АНАЛИЗ РЫНКА И ПРОГНОЗ

Продолжающееся расхождение между растущим экспортом хромовой руды и ограниченными отгрузками феррохрома отражает структурную перестройку, уже активно идущую в цепочке создания стоимости хромовой продукции ЮАР, а не краткосрочные колебания. Высокие затраты на сетевое электричество, устаревающий парк печей и хронические логистические узкие места неуклонно подрывали конкурентоспособность внутренней плавки, направляя растущую долю добычи на экспорт сырой руды, а не на местное обогащение. Более широкие данные экспортного трекинга за последний квартал 2025 года иллюстрируют масштаб этого сдвига: отгрузки сырой хромовой руды и концентрата выросли примерно на 35% в годовом выражении, даже когда экспорт феррохрома резко упал за тот же период.

Снижение цен на электроэнергию начинает действовать

Потенциальный поворотный момент наметился в начале 2026 года. В январе Национальный энергетический регулятор ЮАР (NERSA) утвердил первоначальную рамочную основу для согласованных тарифов на электроэнергию для феррохромных заводов, а в начале апреля Eskom заключила предварительное пятилетнее соглашение о цене (NPA) с крупными интегрированными производителями, включая Samancor Chrome и Glencore-Merafe, которое снизит эффективную ставку примерно до 62 центов/кВтч по сравнению с ранее утвержденным тарифом в 87,74 цента/кВтч. В случае ратификации NERSA и сохранения этих условий послабление может ослабить давление на маржу плавильных заводов и замедлить сдвиг в сторону экспорта сырой руды, хотя этот эффект потребует времени для перезапуска печей и вряд ли существенно повлиял на данные торговли за апрель-май 2026 года, рассматриваемые в этом отчете.

Экспортная политика остается ключевым фактором неопределенности

Правительство ЮАР продолжает продвигать меры, направленные на возрождение внутреннего обогащения, включая требование разрешений на экспорт хромовой руды, администрируемое Комиссией по администрированию международной торговли (ITAC), и предлагаемый экспортный налог на необработанную руду, обсуждавшийся по ставкам до 25%. Сроки внедрения остаются неопределенными после публичных консультаций. Реакция внутри отрасли неоднозначна: интегрированные производители с собственными печами в целом приветствуют эти меры, в то время как независимые горнодобытчики предупреждают, что экспортные ограничения могут сократить доходы и рабочие места, не обязательно перенаправляя больше руды на недозагруженные внутренние мощности, многие из которых принадлежат производителям, уже имеющим гарантированные долгосрочные поставки сырья. Официальное принятие экспортного контроля или налога стало бы существенным фактором влияния на объемы торговли во второй половине 2026 года.

Логистические узкие места продолжают менять торговые маршруты

Постоянные заторы и неудовлетворительная работа железнодорожной сети Transnet и терминала Ричардс-Бей продолжали перенаправлять объемы на альтернативные маршруты, особенно в коридор Мапуту через Коматипорт в Мозамбике, который в настоящее время обрабатывает более половины экспорта хромовой руды ЮАР. Эта диверсификация помогла поддерживать экспортные объемы, но увеличивает затраты и маршрутные риски, о чем свидетельствуют периодические перебои на мозамбикской границе и недавно зафиксированный сдвиг некоторых объемов в сторону региональных торговых узлов, таких как Гонконг.

Китай остается якорем спроса; Индонезия — растущим встречным ветром

Китайские покупатели импортировали рекордные 12,5 млн тонн южноафриканской хромовой руды за 2025 год, что на 23,8% больше, чем годом ранее, поскольку производство феррохрома и выплавка нержавеющей стали в Китае продолжали расширяться. Согласно данным SMM, месячный объем производства высокоуглеродистого феррохрома в Китае неуклонно рос в течение 2025 года — примерно с 553 600–592 200 тонн в первом квартале, до 710 400–751 300 тонн во втором квартале, выше 790 000 тонн с июля и достигнув максимума на конец года в районе 882 100–887 900 тонн в ноябре-декабре. Ожидается, что эта база спроса останется основной поддержкой для южноафриканского экспорта хромовой руды в 2026 году. В то же время быстро растущие собственные мощности Индонезии по производству феррохрома и нержавеющей стали постепенно снижают ее историческую зависимость от импортного сплава, что является встречной тенденцией, затрагивающей скорее экспорт южноафриканского феррохрома, чем отгрузки хромовой руды.

Ценовая и нормативно-правовая среда

Оценки SMM указывают на ограниченный потенциал дальнейшего роста цен на хромовую руду в ближайшей перспективе из-за низкой маржи производителей, даже несмотря на то, что высокие операционные показатели китайских феррохромных заводов поддерживают устойчивый базовый спрос. Цены на феррохром, напротив, остаются под давлением из-за глобального избытка предложения и слабого спроса за пределами Китая. В дальнейшем Механизм трансграничного углеродного регулирования Европейского союза (CBAM), вступивший в силу с января 2026 года, может постепенно изменить структуру закупок хромсодержащих сплавов среди европейских производителей нержавеющей стали — фактор, имеющий ограниченное краткосрочное влияние на данные этого отчета, но заслуживающий наблюдения из-за его воздействия на торговые потоки за пределами Китая в 2026–27 годах.

Прогноз — второе полугодие 2026

■ Экспорт хромовой руды, вероятно, останется высоким, поддерживаемый устойчивым китайским спросом на феррохром и нержавеющую сталь, хотя утвержденный режим экспортных разрешений/налогов может сократить объемы, идущие через неинтегрированные экспортные каналы.

■ Экспорт высокоуглеродистого феррохрома, вероятно, останется в ограниченном диапазоне на уровнях значительно ниже 2024–2025 годов, при этом сколько-нибудь существенное восстановление будет зависеть от темпов снижения цен на электроэнергию в рамках NPA и последующего перезапуска печей.

■ Ожидается, что в краткосрочной перспективе потенциал дальнейшего роста цен на хромовую руду будет ограничен на фоне низкой маржи производителей; цены на феррохром, вероятно, останутся под давлением избыточного мирового предложения.

■ Работа логистических маршрутов Transnet и коридора Мапуту останется ключевым фактором, влияющим на объемы отгрузок обоих сырьевых товаров.

![[Анализ SMM] Полугодовой обзор рынка рения в Китае за первое полугодие 2026](https://imgqn.smm.cn/usercenter/QmrGh20251217171725.jpg)

![Краткосрочное восстановление бычьего импульса, алюминиевый сплав медленно растёт; осторожные корректировки цен на спотовом рынке, вялые сделки [Ежедневный обзор цен на ADC12]](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)

![Низкая готовность производителей к продажам, слабые фьючерсные и спотовые цены [Еженедельный обзор SMM по SiMn]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)