Начиная с октября 2025 года были добавлены новые данные по экспортному графику металлургических заводов. Плановое производство арматуры и катанки включает экспорт, но исключает экспорт заготовки.

Согласно опросу SMM 56 основных производителей стали:

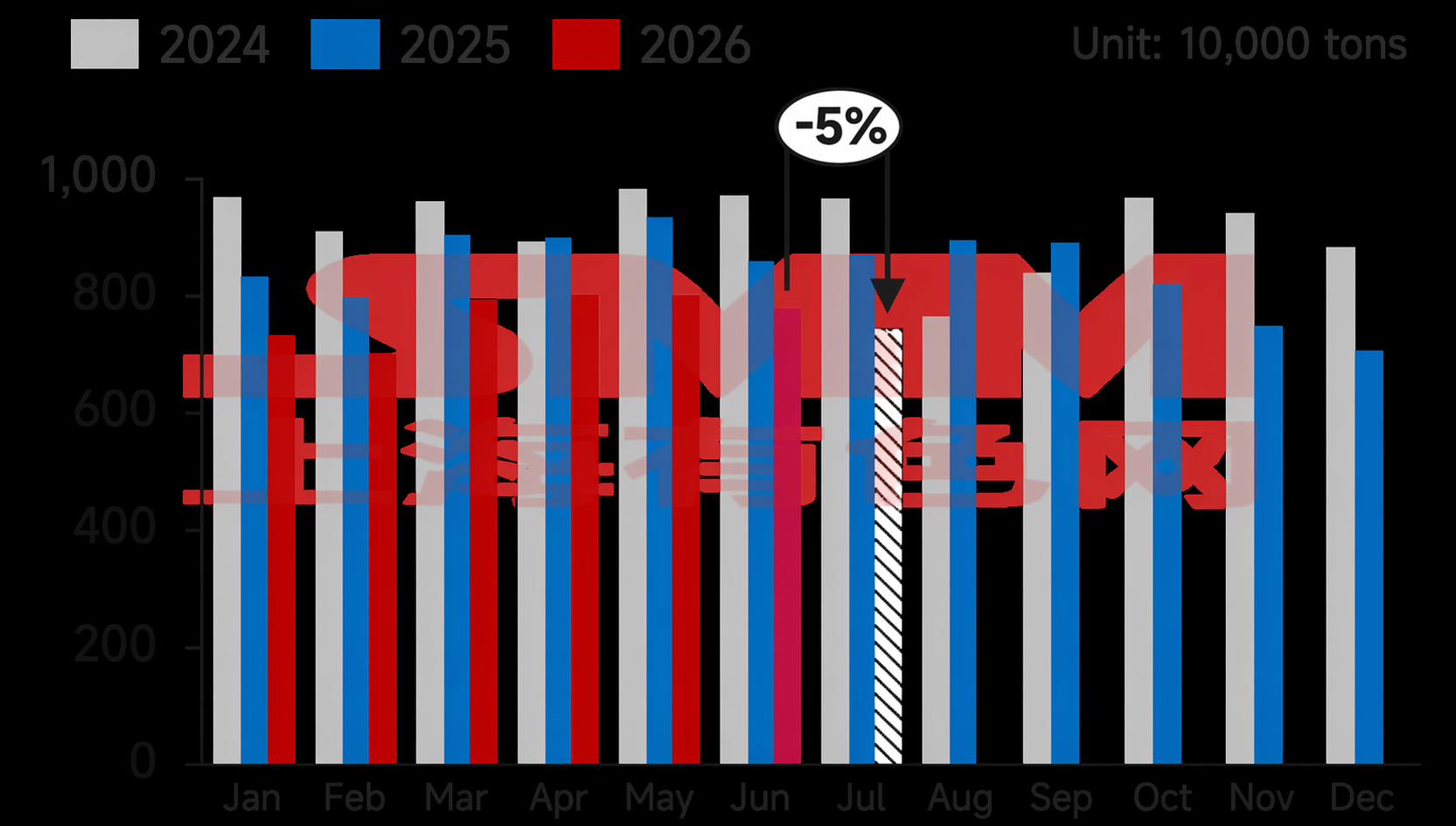

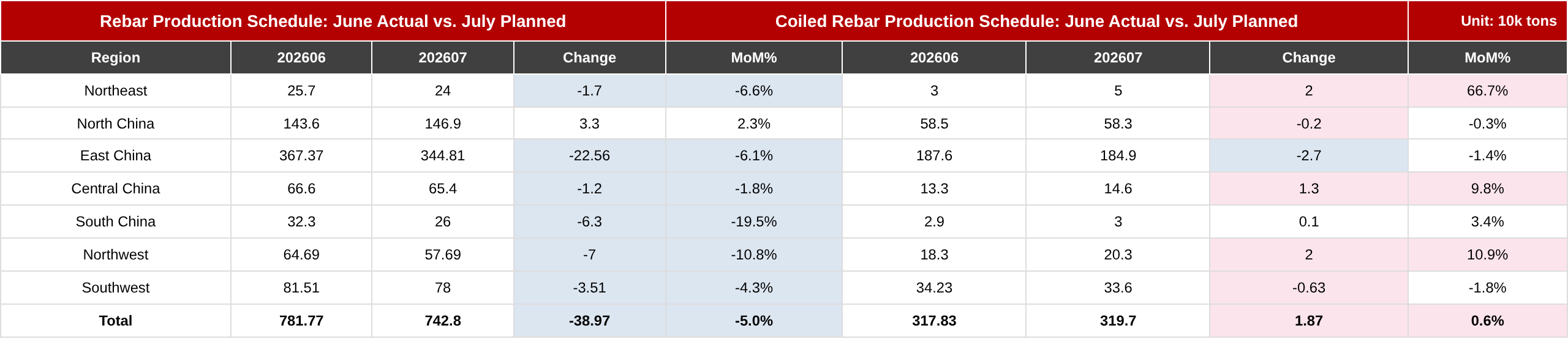

- В июле плановое производство арматуры составило 7,428 млн т, что на 389,7 тыс. т или 4,98% ниже фактического производства в июне; среднесуточное производство арматуры в июле составило 239,6 тыс. т, снизившись на 8,05% по сравнению с предыдущим месяцем.

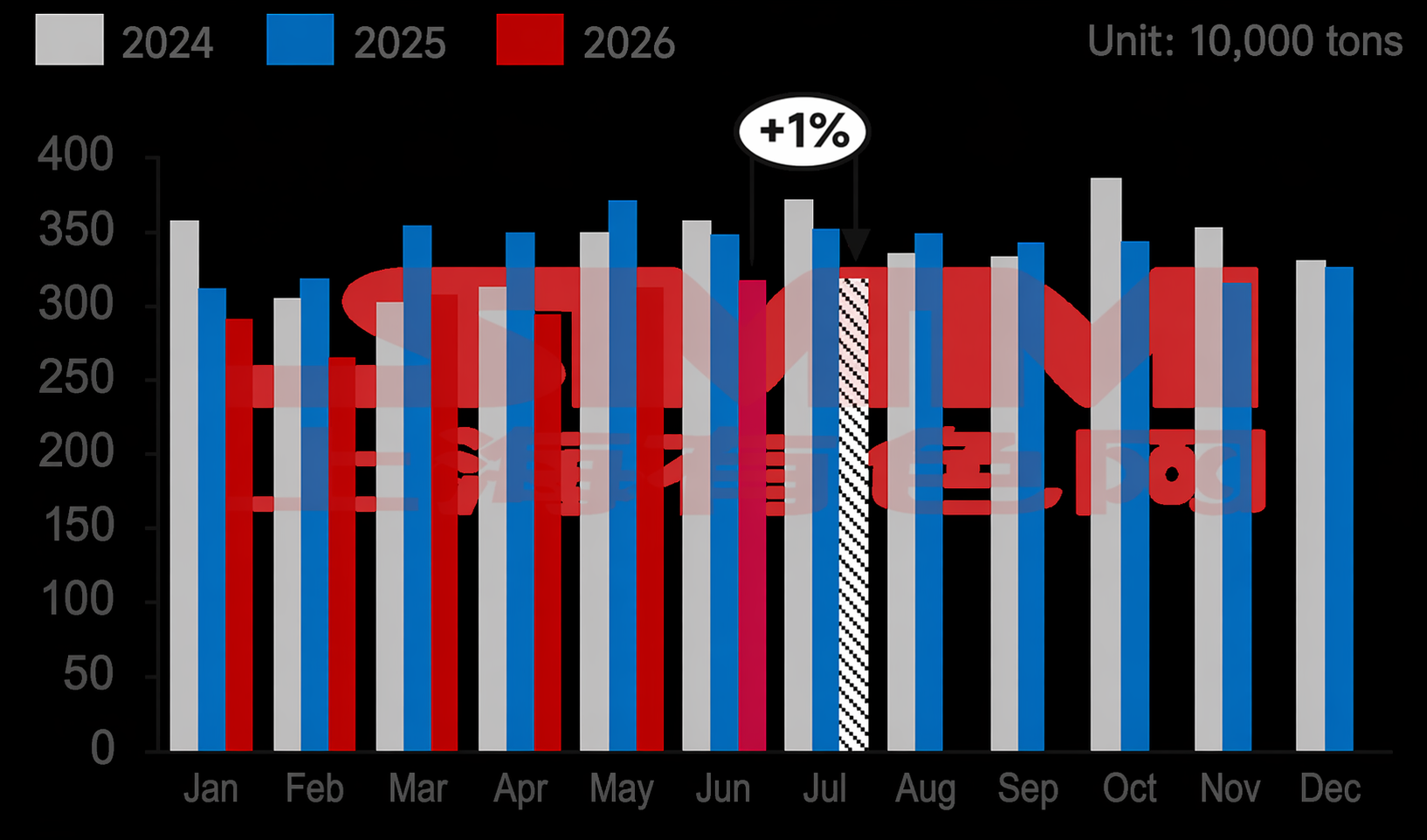

- В июле плановое производство катанки составило 3,197 млн т, что на 18,7 тыс. т или 0,59% выше фактического производства в июне; однако среднесуточное производство катанки в июле составило 103,1 тыс. т, снизившись на 2,66% по сравнению с предыдущим месяцем.

Диаграмма 1-2: График производства арматуры и катанки на основных заводах строительного проката (56 заводов)

Источник: SMM

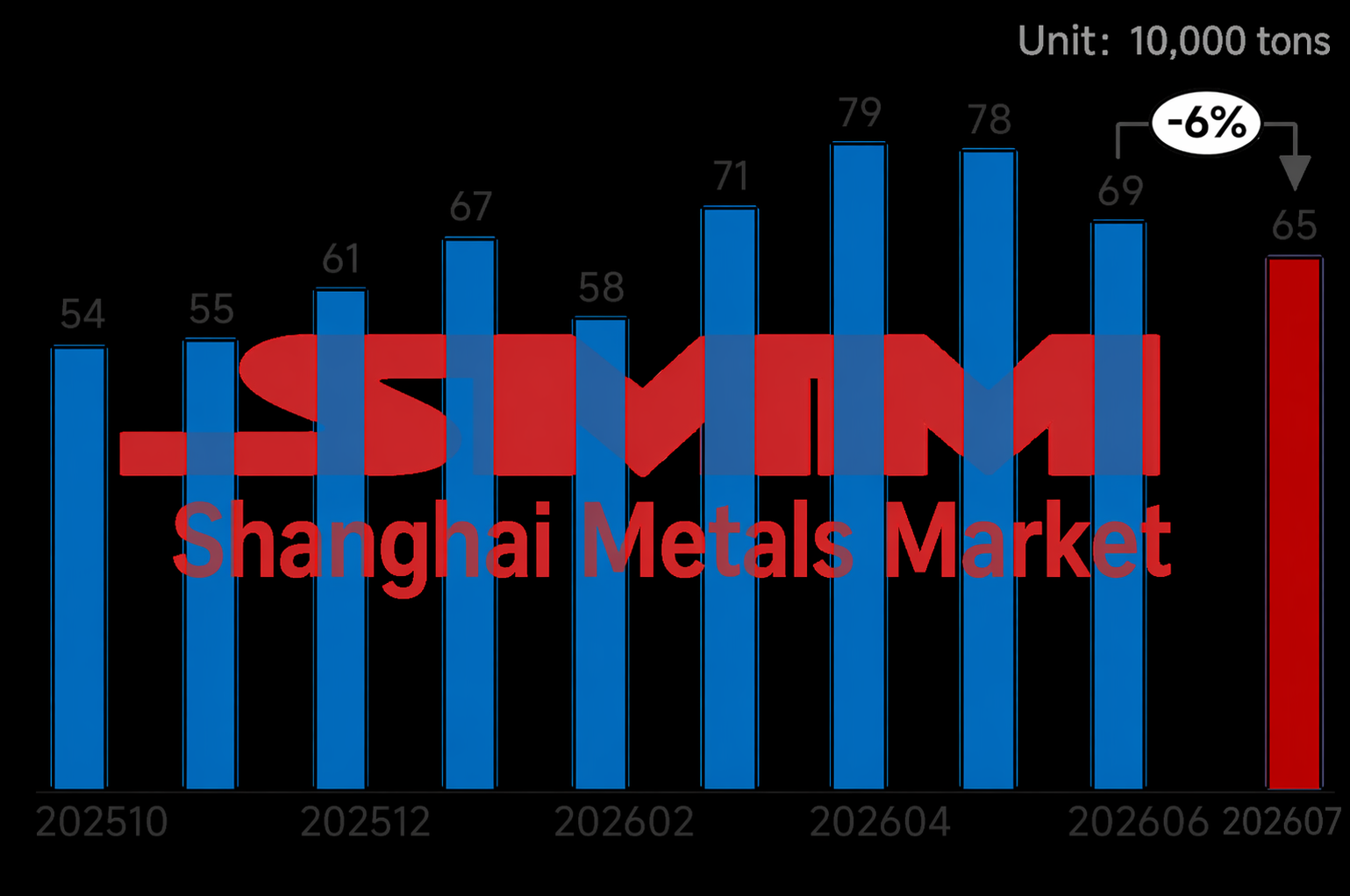

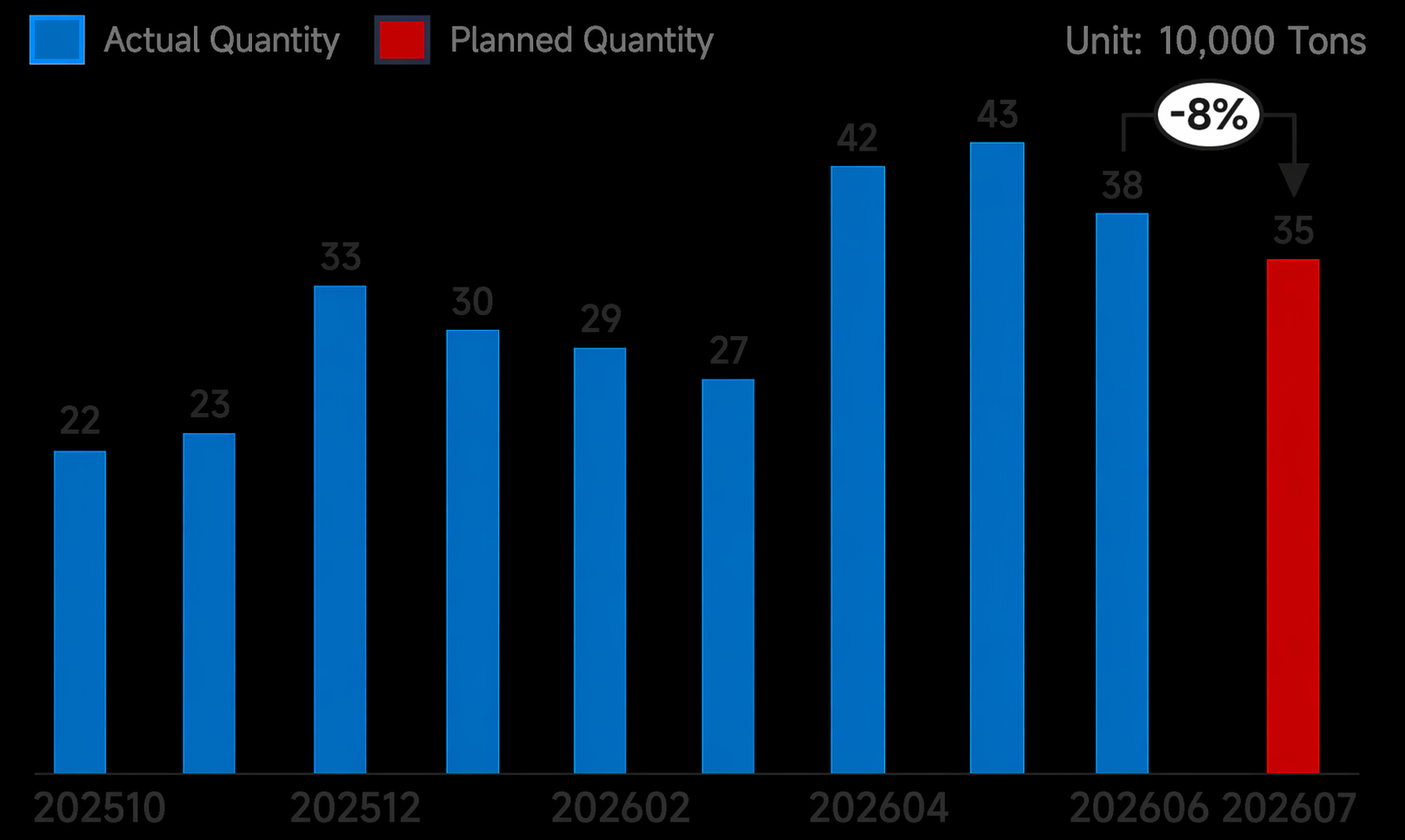

- В июле экспортный график по сортовому прокату на исследуемых заводах составил 653 тыс. т, снизившись на 41 тыс. т по сравнению с предыдущим месяцем, при этом экспорт заготовки составил 350 тыс. т, что на 30 тыс. т меньше.

В частности, снижение экспортного графика сортового проката в июле по-прежнему было в основном обусловлено заготовкой, тогда как объём заказов на арматуру и катанку незначительно сократился. Ранее Ормузский пролив был судоходен, и некоторые ближневосточные покупатели заняли выжидательную позицию в отношении закупок в Китае. Кроме того, ценовые преимущества соседних стран улучшились, что сделало китайские экспортные цены менее конкурентоспособными, что привело к снижению объёмов закупок на рынке Юго-Восточной Азии. В региональном разрезе заводы на северо-востоке, учитывая снижение ценового преимущества экспорта заготовки и его невыгодность по сравнению с внутренними сделками, ещё больше сократили приём заказов. Между тем, заводы в Восточном Китае проводили техобслуживание в июле и заранее ограничили приём июльских экспортных заказов.

Диаграмма 3: Экспортный график сортового проката на исследуемых заводах (включая заготовку)

Источник: SMM

Диаграмма 4: Экспортный график заготовки на исследуемых заводах

Источник: SMM

По регионам:

Таблица 1: График производства арматуры и катанки — фактические данные за прошлый месяц и планы на этот месяц

Источник: SMM

Северо-восток: На некоторых заводах ценообразование по зарубежным заказам на экспорт заготовки было невыгодным, что привело к незначительному снижению экспортных заказов. Кроме того, часть жидкого чугуна была перенаправлена на выпуск строительной стали, но общий объем изменился незначительно.

Северный Китай: Текущая рентабельность производства на металлургических заводах в основном находится на уровне безубыточности, и пока они могут сохранять прежние объемы выпуска.

Восточный Китай: На некоторых заводах региона запланированы ремонты доменных печей и прокатных линий. Отдельные предприятия планируют вдвое сократить производство арматуры в июле. Кроме того, для немногих заводов рентабельность листового и толстолистового проката относительно выше, чем у строительной стали, поэтому часть жидкого чугуна была перенаправлена на увеличение выпуска листового и толстолистового проката. В итоге общее производство строительной стали заметно снизилось.

Центральный и Южный Китай: Некоторые металлургические заводы испытывают значительное давление запасов. В сочетании с тем, что производство арматуры менее прибыльно, чем специальные виды продукции, они планируют ремонты или сокращение выпуска арматуры в июле.

Северо-Западный Китай: Многие заводы в регионе несли убытки, некоторые сосредоточились в основном на горячекатаных рулонах или толстолистовом прокате, что привело к значительному падению выпуска арматуры, тогда как влияние на производство катанки было относительно невелико.

Юго-Западный Китай: В июле отдельные заводы проводили ремонты доменных печей, что незначительно сказалось на выпуске строительных материалов. Кроме того, поскольку регион оставался ценовым дном страны, некоторые заводы снизили операционную загрузку.

Затратная сторона:

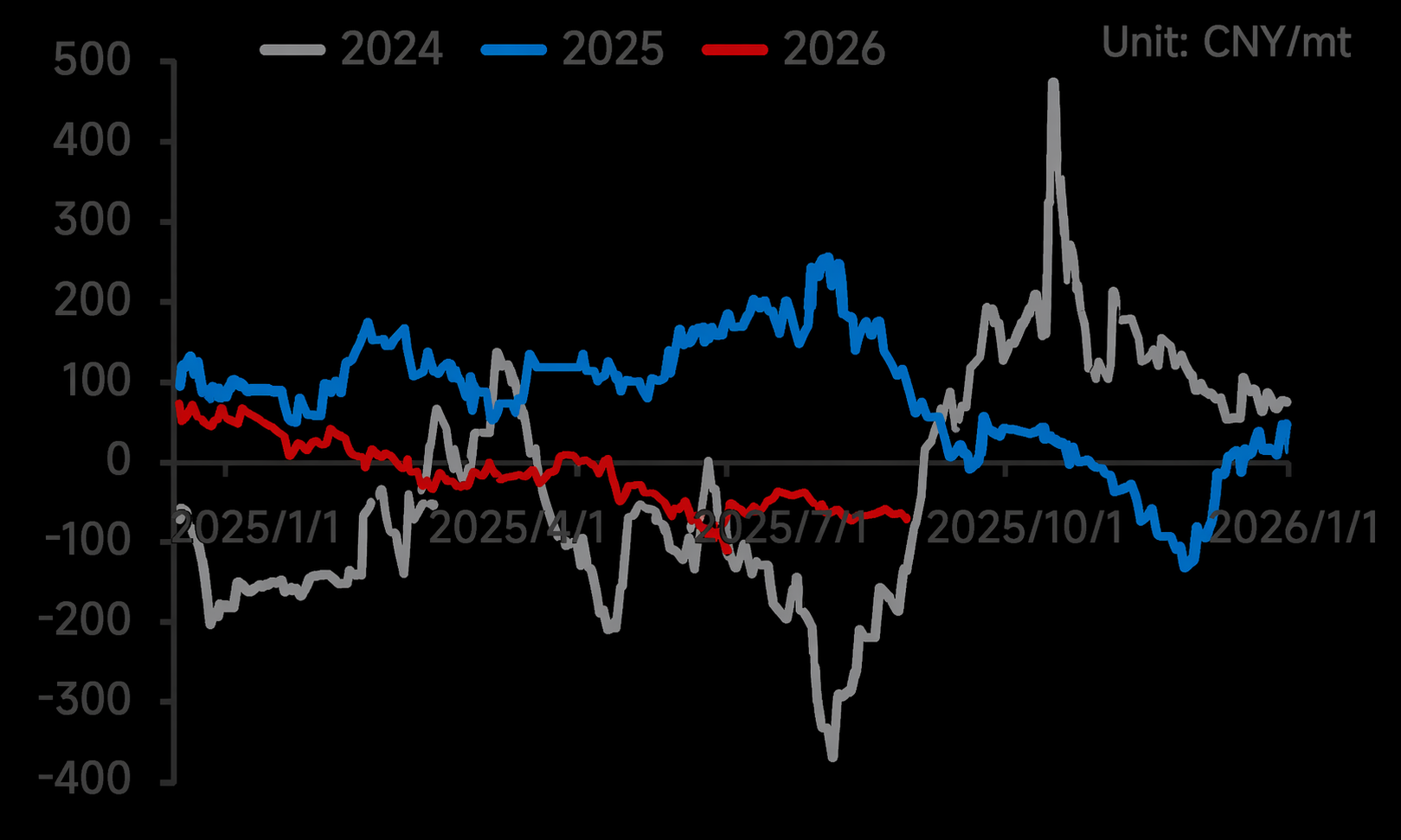

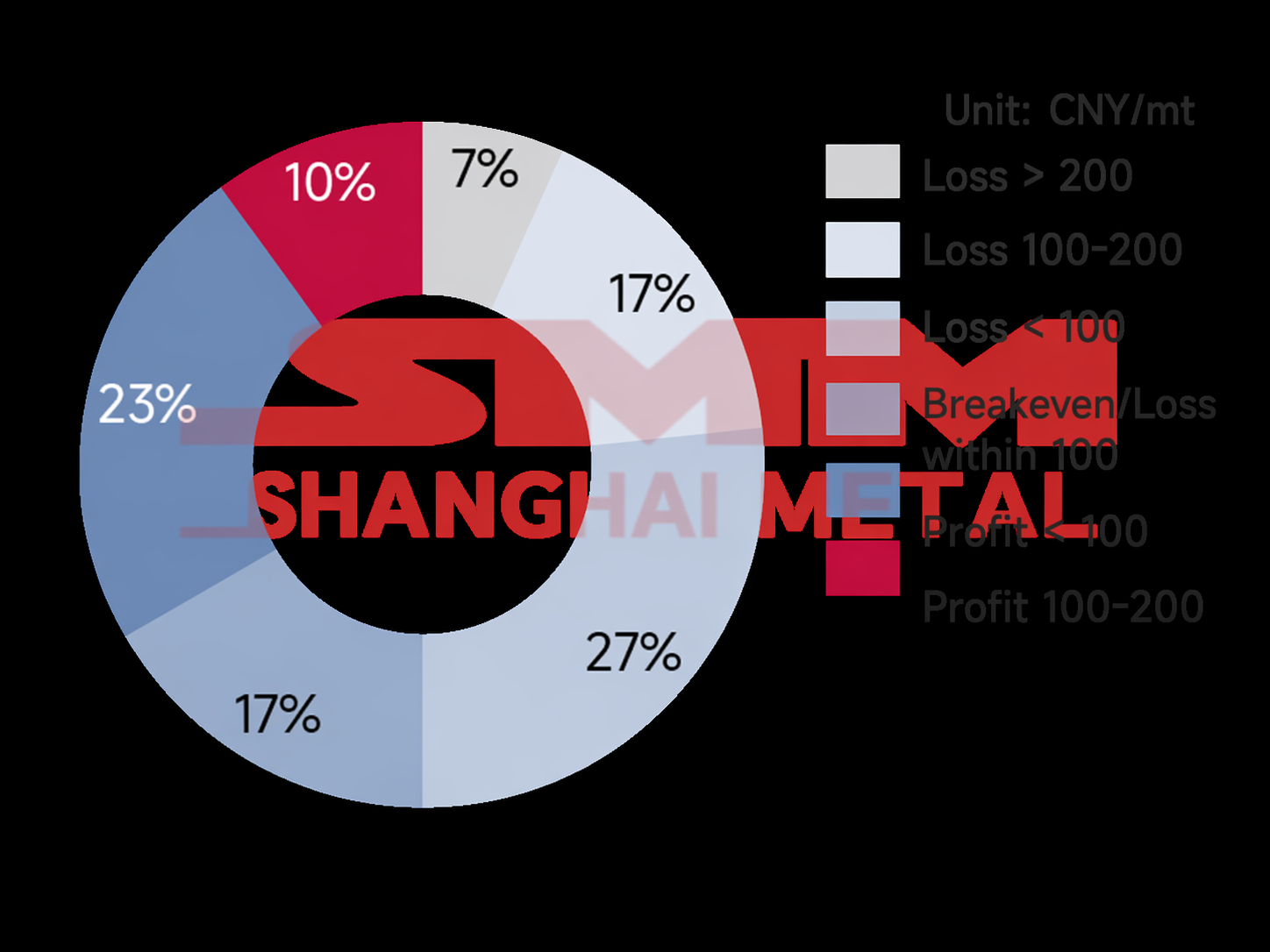

Было предложено десятое повышение цен на кокс. Хотя его реализация все еще обсуждалась, металлургические заводы уже приняли дополнительно 3-4 раунда повышений в июне, что постоянно сжимало маржу готовой продукции. Некоторые предприятия уже находились на стадии убытков, при этом текущий уровень рентабельности заводов составлял 33,33%, что заметно ниже показателя июня. Преобладающий уровень маржи в настоящее время колебался от -200 до 100.

График 5: Динамика текущей прибыли от производства арматуры на металлургических заводах, 2024 г. по настоящее время

Источник: SMM

График 6: Маржинальная прибыль арматуры на выборке металлургических заводов

Источник: SMM

Прогноз:

В последнее время большинство металлургических заводов работают вблизи уровня безубыточности, что ослабляет производственный энтузиазм. В Восточном Китае, Южном Китае и на Северо-Западе заводы запланировали ремонты или переключились на другие виды стальной продукции из-за низкой маржинальности арматуры, что привело к заметному снижению планового выпуска арматуры в июле. В то же время маржинальность катанки была несколько лучше, чем у арматуры, и некоторые заводы уже ранее сократили выпуск катанки до низких уровней, производя её ежемесячно для пополнения текущих потребностей конечных пользователей. В результате снижение среднесуточного производства катанки оказалось меньше, чем арматуры.

В целом, сезонный спад спроса в июле-августе в сочетании с тем, что производство строительных материалов в целом начинает приносить убытки, как ожидается, приведет к корректировке темпов производства на металлургических заводах. Кроме того, некоторые заводы запланировали ежегодные ремонты на август, что делает маловероятным последующий переход к наращиванию выпуска строительного проката. Таким образом, ожидается, что производство останется на низком уровне до улучшения рентабельности. Однако для обеспечения объемов прямых поставок запланированное сокращение производства в августе, как ожидается, будет относительно небольшим.

![[SMM Steel] 31 июля Ежедневный мировой отчёт SMM по стали](https://imgqn.smm.cn/usercenter/fvyjO20251217171715.jpg)

![Ожидания по политике не оправдались, усугубляемые углубляющейся отрицательной обратной связью, на следующей неделе может продолжиться консолидация на низких уровнях [Еженедельный отчёт SMM по цепочке стальной промышленности]](https://imgqn.smm.cn/usercenter/eEmCr20251217171746.jpg)