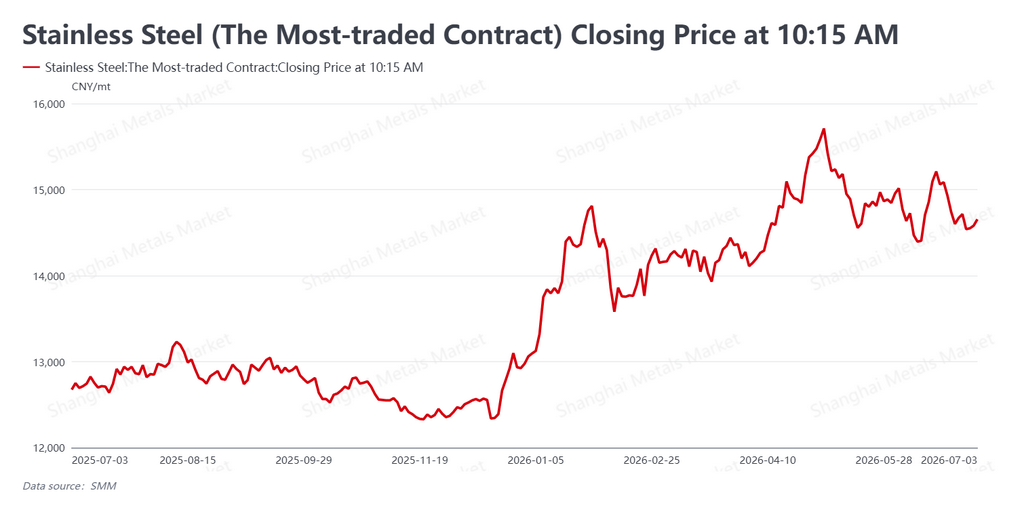

Самый активный фьючерсный контракт на нержавеющую сталь в Китае (SS2608 на Шанхайской фьючерсной бирже, SHFE) на этой неделе торговался в боковом диапазоне, закрывшись 3 июля на отметке примерно $2 162/т (14 655 юаней/т), снизившись всего на 15 юаней/т (около $2) по сравнению с предыдущей неделей, при этом уровень 14 500 юаней/т (~$2 139/т) уверенно держался, не пробиваясь вниз. Определяющей особенностью оставалось расхождение между фьючерсами и спотом: фьючерсный контракт не имел импульса к росту под давлением слабого никеля, в то время как физический рынок оставался относительно устойчивым благодаря поддержке цен заводами и низким запасам.

Макроэкономический фон стал нейтральным: ожидания повышения ставок снизились, но данные о китайской промышленности смягчили настроения

За рубежом число занятых в несельскохозяйственном секторе США за июнь оказалось намного ниже ожиданий, и рынки быстро перенесли ожидания повышения ставки ФРС на конец года; уровень безработицы снизился до 4,2%, хотя структура занятости была смешанной. Председатель ФРС Кевин Уорш заявил, что как краткосрочные инфляционные ожидания, так и инфляционные риски снизились, но четко дал понять о намерении сокращать баланс. Вместе со снижением мировых цен на нефть по мере ослабления геополитической напряженности, инфляционная сделка остыла, оказывая давление на оценку сырьевых товаров в целом. Внутри страны производственный PMI в июне вырос на 0,3 пункта до 50,3%, вернувшись выше отметки 50 зоны расширения, что обеспечило некоторую поддержку фьючерсам. В целом макроэкономические настроения были нейтральными, и сырьевые товары оставались под давлением.

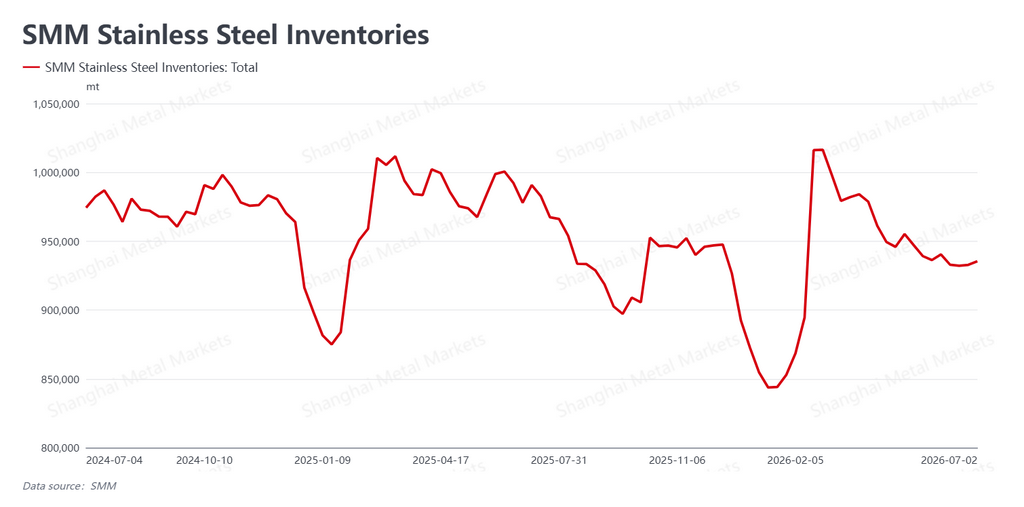

Запасы достигли дна и немного выросли с наступлением межсезонья; спот удерживался, но торговля была вялой

Социальные запасы нержавеющей стали (запасы у дистрибьюторов и на складах) на этой неделе составили 935 400 т, рост на 2 600 т по сравнению с предыдущей неделей — остановив предыдущий нисходящий тренд и перейдя к умеренному накоплению. Поскольку сезонное затишье спроса теперь в полном разгаре, рост запасов все еще был ограничен, и общая нагрузка запасов остается легкой, обеспечивая надежную поддержку спотовым ценам.

Устойчивость спота опиралась на три фактора:

-

Ценовая дисциплина заводов. Крупные производители твердо удерживали заводские цены, ограничивая снижение спотовых цен на начальном этапе.

-

Контролируемое пополнение запасов. Рост запасов, хоть и положительный, был сдержанным, создавая ограниченное давление предложения на рынке.

-

Ожидания сокращения предложения. Постоянный поток новостей о техническом обслуживании и сокращении производства укреплял ожидания незначительного ужесточения доступности.

Однако спрос был заметно слабым. В межсезонье конечный спрос естественно невелик, покупатели приобретают только по необходимости, а сохраняющаяся слабость фьючерсов подрывала торговое доверие. Трейдеры стремились сократить запасы и увеличить объемы продаж, поэтому оборот оставался низким — и поддержка спроса ценам продолжала ослабевать.

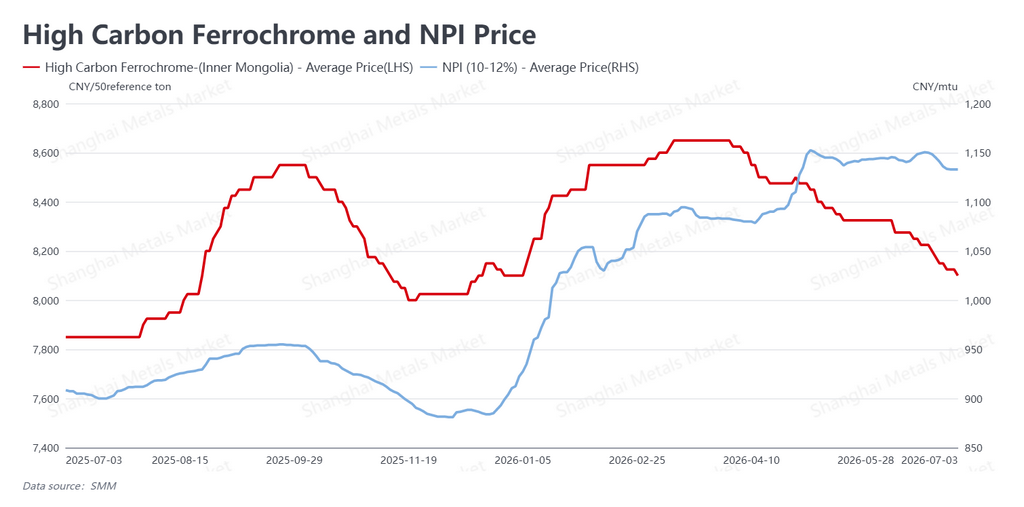

Сырьевые материалы продолжали дешеветь; слабость никеля была основным фактором давления

Со стороны затрат цены на сырьевые материалы продолжили снижение, а поддержка затрат еще больше ослабла. Высокоуглеродистый феррохром котировался примерно на уровне $1 195/т (8 100 юаней/т, на основе 50% Cr), снизившись на 50 юаней (~$7); высококачественный никелевый чугун (NPI) стоил около $167 за единицу никеля (1 133 юаня за единицу никеля — т.е. за 1% содержания никеля), снизившись на 8 юаней (~$1). Поскольку оба легирующих элемента, хром и никель, одновременно дешевели, сырьевая поддержка под ценами нержавеющей стали уменьшилась.

Что касается непосредственно никеля, дополнительная квота Индонезии на добычу руды (часть системы утверждения RKAB, которая регулирует объем добычи латеритной руды) оставалась нерешенной, однако основной озабоченностью рынка по-прежнему был достаточный объем предложения никеля в будущем. Никель на SHFE торговался в низком диапазоне и не смог показать значимого восстановления, оставаясь главной внешней силой, ограничивающей фьючерсы на нержавеющую сталь. Что касается предложения, хотя продолжались разговоры о техническом обслуживании и сокращении производства, а отраслевой выпуск немного снизился, сокращения были ограниченными: структура высокого предложения в секторе принципиально не изменилась, и избыточное предложение в среднесрочной и долгосрочной перспективе остается основным фактором, препятствующим любому повышению ценового центра.

Прогноз

За неделю рынок нержавеющей стали оставался в диапазоне с сохранением стабильного центра, находясь в перетягивании каната между слабым никелем и ослабляющимся межсезоньем с одной стороны и ценовой поддержкой заводов и низкими запасами с другой — и расхождение фьючерсов и спота, по-видимому, продолжится. Забегая вперед, прогресс в вопросе индонезийской квоты на руду и то, сможет ли никель на SHFE стабилизироваться, являются ключевыми внешними переменными как для стороны затрат, так и для краткосрочного направления фьючерсов на нержавеющую сталь.

Внутри страны рынок уже полностью вошел в сезонное затишье: жесткий конечный спрос слаб, а оборот невелик, поэтому способность спота оставаться устойчивым зависит от сохранения ценовой дисциплины заводов и сокращений, связанных с техническим обслуживанием. Возвращение PMI в июне в зону расширения обеспечивает макроэкономическую поддержку, но передача этого в реальный конечный спрос на нержавейку потребует времени. Мы ожидаем, что самый активный контракт в ближайшей перспективе останется в диапазоне, где поддержка и межсезонное давление будут неоднократно обмениваться ударами, а маргинальные изменения никеля и сырья зададут темп. Участникам отрасли рекомендуется рационально оценивать шум вокруг никеля и макроэкономических показателей, внимательно следить за реализацией индонезийской квоты на руду, реальными темпами ослабления спроса в межсезонье и продолжительностью заводского техобслуживания и сокращений — и придерживаться стабильного, дисциплинированного подхода.

Автор: Брюс Чу

Аналитик по никелю и нержавеющей стали, Shanghai Metals Market

Эл. почта: bruce.chew@metal.com

Тел.: +601167087088

![[Анализ SMM] Цены на никелевые и кобальтовые соли слабы; задолженность по промежуточной продукции под давлением](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)

![[Анализ SMM] Резкое снижение HMA на никелевую руду в Индонезии на 7,6%, высокие запасы в Китае и Индонезии давят на рыночные настроения в секторе никелевой руды](https://imgqn.smm.cn/usercenter/vcoVV20251217171732.jpeg)