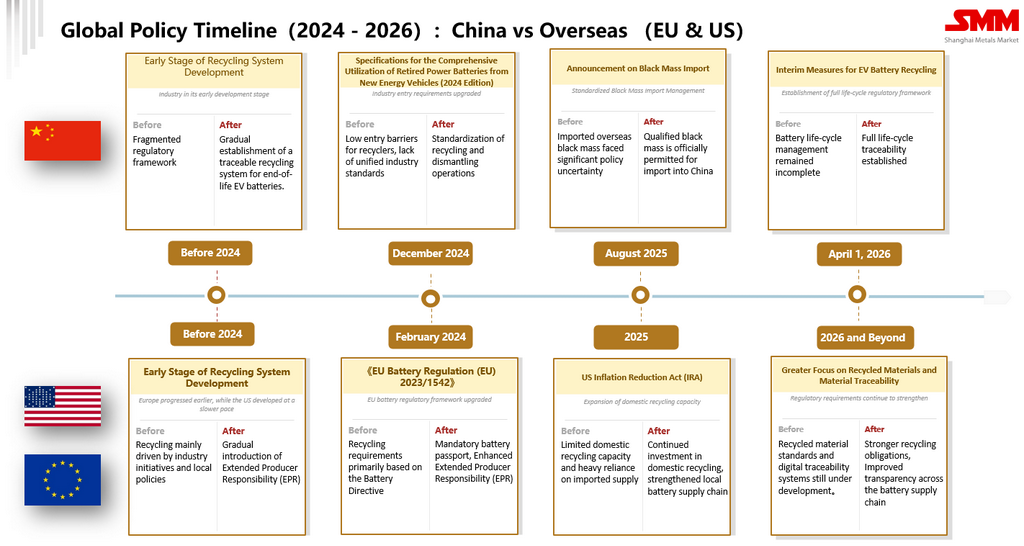

С продолжающимся ростом электромобилей (EV), систем хранения энергии (ESS) и бытовой электроники глобальная установленная база литий-ионных аккумуляторов быстро расширялась, что привело к устойчивому увеличению количества отслуживших свой срок батарей и стимулировало развитие отрасли по переработке аккумуляторов. По мере того как за рубежом становится доступно больше аккумуляторного лома и черной массы, роль Китая как крупнейшего в мире рынка переработки аккумуляторов и гидрометаллургической обработки делает зарубежную черную массу все более важным источником сырья.

Более тесная связь между внутренним и зарубежным рынками черной массы Китая

В августе 2025 года Китай официально возобновил импорт квалифицированной зарубежной черной массы. В то время рынок в целом ожидал, что более дешевый зарубежный материал дополнит поставки сырья для отечественных гидрометаллургических переработчиков и значительно увеличит импорт в Китай.

Однако спустя почти год рынок развивался не так, как ожидалось изначально.

Согласно данным SMM, внутренние выплаты за тройную черную массу оставались относительно стабильными с момента введения политики, тогда как выплаты FOB Малайзия выросли в первые месяцы после возобновления импорта, а затем постепенно снижались в соответствии с колебаниями цен на никель, кобальт и соли лития. По сравнению с периодом до возобновления импорта, зарубежные и внутренние рынки черной массы стали все более взаимосвязанными.

Участники рынка отметили, что по мере того, как все больше китайских компаний закупают черную массу в Малайзии, местные сделки постепенно переходят на использование системы выплат за тройную черную массу Китая. Окончательные закупочные цены все чаще определяются путем корректировки внутренних китайских выплат на стоимость морского фрахта, логистики, импортных пошлин, финансовых расходов и других трансграничных затрат. По мере роста китайского спроса внутреннее ценообразование стало важным ориентиром для части малазийского рынка.

Однако эта тенденция в основном наблюдается в сделках с участием китайских покупателей. В глобальном масштабе в настоящее время не существует единого механизма ценообразования на черную массу. В Европе, США и Южной Корее черная масса по-прежнему обычно оценивается по двухметаллической модели ценообразования, при которой стоимость в основном рассчитывается на основе международных цен на никель и кобальт, а стоимость лития уже включена в общую выплату, а не оценивается отдельно. В отличие от этого, сделки с участием китайских покупателей все чаще применяют китайскую трехметаллическую модель ценообразования, при которой литий, никель и кобальт оцениваются по отдельности, а затем в окончательную закупочную цену включаются логистические, тарифные и другие трансграничные расходы. Поскольку китайские компании продолжают расширять закупки за рубежом, ожидается, что обе системы ценообразования будут сосуществовать и обслуживать разные рынки и торговые отношения.

Водорастворимый фтор остается ключевым ограничением для роста импорта

Несмотря на возобновление импорта, одним из главных препятствий на пути увеличения объемов остается норматив по содержанию водорастворимого фтора.

Чёрная масса — это порошок, получаемый после разрядки, разборки, измельчения и механического разделения отработанных литий-ионных аккумуляторов. Она содержит ценные металлы, такие как литий, никель, кобальт и марганец, что делает её основным сырьём для гидрометаллургического извлечения. Однако чёрная масса также содержит остаточные соединения фтора, главным образом из гексафторфосфата лития (LiPF₆) в электролите и поливинилиденфторида (PVDF), используемого в качестве связующего электродов. При разборке и измельчении аккумуляторов эти фторсодержащие материалы попадают в поток чёрной массы и могут образовывать водорастворимые фториды.

Когда содержание водорастворимого фтора превышает импортные спецификации Китая, чёрная масса не может быть ввезена напрямую. В результате удаление фтора стало одним из основных направлений технологического развития в отрасли.

Многие компании активно разрабатывают технологии дефторирования, чтобы соответствовать импортным требованиям Китая. Однако для коммерческого внедрения недостаточно просто соблюсти спецификации продукта. Необходимо также учитывать стабильность процесса, эффективность извлечения металлов, эксплуатационные расходы и соответствие экологическим нормам. Если удаление фтора останется дорогостоящим, исходное ценовое преимущество зарубежной чёрной массы может быть значительно снижено.

Зарубежная промежуточная переработка становится альтернативным маршрутом

На этом фоне другая модель трансграничной цепочки поставок начала привлекать внимание отрасли.

Вместо прямого экспорта чёрной массы некоторые компании предпочитают завершать разборку аккумуляторов, производство чёрной массы и начальную гидрометаллургическую переработку за рубежом, превращая чёрную массу в промежуточные продукты, такие как смешанный карбонат никеля-кобальта, перед отправкой в Китай. Затем отечественные переработчики проводят дальнейшую очистку до получения материалов аккумуляторного качества.

По сравнению с прямым импортом чёрной массы этот подход снижает зависимость от ограничений на ввоз чёрной массы, одновременно используя хорошо развитые гидрометаллургические мощности Китая. Фактически он формирует цепочку поставок, в которой предварительное извлечение ресурсов осуществляется за рубежом, а наиболее ценная переработка остаётся в Китае.

Малайзия служит примером этой новой модели. Если промежуточные продукты соответствуют правилам происхождения АСЕАН и имеют соответствующие сертификаты, они могут претендовать на преференциальный тарифный режим при экспорте в Китай в рамках действующих торговых соглашений АСЕАН-Китай, что снижает общие трансграничные издержки и повышает конкурентоспособность цепочки поставок. По сравнению со строительством полностью интегрированного гидрометаллургического производства за рубежом, эта модель также способна уменьшить неопределённости, связанные с экологическими согласованиями, изменениями политики и долгосрочным управлением.

Прямой импорт чёрной массы и зарубежная промежуточная переработка могут сосуществовать

Участники рынка в целом полагают, что зарубежная промежуточная переработка вряд ли полностью заменит прямой импорт чёрной массы. Ожидается, что обе модели будут сосуществовать в долгосрочной перспективе.

Если технологии дефторирования станут коммерчески зрелыми и смогут стабильно удовлетворять импортным спецификациям Китая, прямой импорт зарубежной чёрной массы сможет вновь обрести более сильную ценовую конкурентоспособность и предоставить китайским переработчикам дополнительные варианты сырья.

В более широком смысле, по мере роста мировых объёмов отработанных литий-ионных аккумуляторов конкуренция в отрасли переработки выходит за рамки собственно технологий рециклинга. Доступ к зарубежным ресурсам, трансграничная интеграция цепочек поставок и коммерчески состоятельные бизнес-модели становятся всё более значимыми конкурентными преимуществами. Независимо от того, отдаст ли отрасль в итоге предпочтение прямому импорту чёрной массы или сочетанию зарубежной промежуточной переработки с внутренним аффинажем, компании, способные создавать стабильные, эффективные и экономически устойчивые глобальные сети рециклинга, вероятно, окажутся в наилучшем положении для будущего роста.

![[Анализ SMM] Производство серной кислоты в Китае и импорт/экспорт серы/серной кислоты в первом полугодии 2026 года](https://imgqn.smm.cn/usercenter/OpmKJ20251217171712.jpg)

![Опубликованы данные по импорту и экспорту материалов для аккумуляторов за первое полугодие: импорт карбоната лития подскочил более чем на 50 % — а как насчёт других сегментов? [Спецвыпуск SMM]](https://imgqn.smm.cn/usercenter/JmyWy20251217171729.png)

![Еженедельный обзор рынка карбоната лития: 20–23 июля спотовые цены на карбонат лития колебались в узком диапазоне [SMM Weekly Review]](https://imgqn.smm.cn/usercenter/WyqWW20251217171729.jpg)