SMM 3 июля Новости:

На рынке металлов:

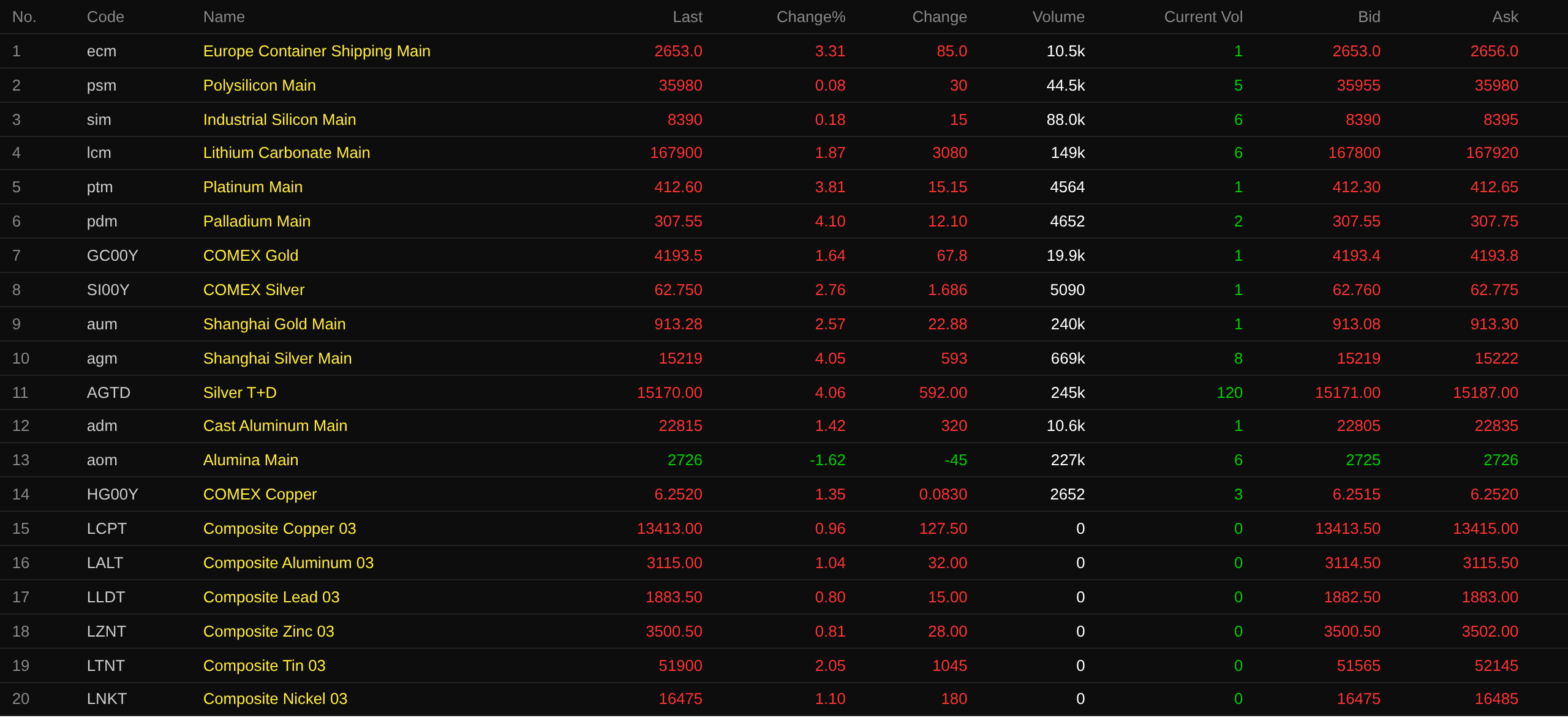

К закрытию полуденной сессии большинство цветных металлов на внутреннем рынке выросли. Медь на SHFE подорожала на 0,76%, алюминий на SHFE — на 1,45%. Свинец на SHFE вырос на 0,47%. Цинк на SHFE незначительно снизился на 0,02%. Олово на SHFE поднялось на 0,66%. Никель на SHFE прибавил 0,59%.

Кроме того, наиболее торгуемый фьючерс на литейный алюминий вырос на 1,42%, в то время как наиболее торгуемый глинозем упал на 1,62%. Фьючерс на карбонат лития вырос на 1,87%. Фьючерс на металлический кремний прибавил 0,18%. Фьючерс на поликремний незначительно вырос.

Черные металлы в основном снизились. Железная руда упала на 1,41%. Горячекатаный прокат, арматура и нержавеющая сталь потеряли в пределах 0,4%. На рынке коксующегося угля и кокса наиболее торгуемый контракт на коксующийся уголь вырос на 1,58%, а контракт на кокс — на 1,89%.

На зарубежных рынках цветных металлов, по состоянию на 11:46, металлы на LME показали повсеместный рост. Медь на LME подорожала на 0,96%, алюминий на LME — на 1,04%, свинец прибавил 0,8%. Цинк на LME вырос на 0,81%, олово подскочило на 2,05%. Никель на LME повысился на 1,1%.

На рынке драгоценных металлов, по состоянию на 11:46, золото на COMEX выросло на 1,64%, серебро — на 2,76%. На внутреннем рынке золото на SHFE подорожало на 2,67%, а наиболее торгуемый фьючерс на серебро на SHFE взлетел на 4,05%.

Стратеги исследовательского подразделения банка OCBC отметили в докладе, что среднесрочная роль золота как инструмента диверсификации активов остается актуальной, однако его цена может оказаться под давлением из-за более сложной макроэкономической ситуации. Аналитики OCBC сообщили, что спрос на золото может поддерживаться официальным сектором, поскольку центральные банки заявляют о намерении увеличить золотые резервы в ближайшие 12 месяцев. Тем не менее, они добавили, что инвесторы уже учли в ценах ожидания повышения ставок ФРС США, и краткосрочное макроэкономическое давление от роста реальной доходности и укрепления доллара США вряд ли будет полностью компенсировано. OCBC ожидает, что цены на золото достигнут 4 360 долларов за унцию к концу 2026 года и 4 680 долларов за унцию к концу второго квартала 2027 года. (Приложение Jin10 Data)

Кроме того, к закрытию полуденной сессии наиболее торгуемые фьючерсы на платину выросли на 3,81%, а на палладий — на 4,1%.

К полудню наиболее торгуемый фьючерс на европейский маршрут контейнерных перевозок вырос на 3,31% до 2 653 пунктов.

По состоянию на 11:46 3 июля, полуденные котировки некоторых фьючерсов:

Спотовый рынок и фундаментальные показатели

Медь: Сегодня спотовая катодная медь №1 в Гуандуне по отношению к ближайшему контракту: высококачественная медь котируется с премией 60 юаней за тонну, что на 10 юаней выше, чем в предыдущий торговый день; стандартная медь — с премией 20 юаней за тонну, на 20 юаней выше; медь SX-EW — с дисконтом 50 юаней за тонну, на 10 юаней выше. Средняя цена катодной меди №1 в Гуандуне составила 102 965 юаней за тонну, что на 625 юаней выше предыдущего дня, а средняя цена меди SX-EW — 102 875 юаней за тонну, на 620 юаней выше. На спотовом рынке запасы в Гуандуне сокращаются второй день подряд…

Макроэкономический фронт

На внутреннем фронте:

[В этом году финансирование программы масштабного обновления оборудования и трейд-ин потребительских товаров в размере 200 миллиардов юаней на обновление оборудования было полностью распределено] Национальная комиссия по развитию и реформам (NDRC) отметила, что средства в размере 200 миллиардов юаней из сверхдолгосрочных специальных государственных облигаций на поддержку программы «масштабного обновления оборудования и трейд-ин потребительских товаров» на обновление оборудования в этом году были полностью распределены. (CCTV News)

[Операции PBOC на открытом рынке привели к чистому изъятию 168,5 миллиарда юаней за день и 1 587 миллиардов юаней за неделю] Сегодня PBOC провел операции 7-дневного обратного РЕПО на сумму 63 миллиарда юаней. С учетом погашения 7-дневного обратного РЕПО на 231,5 миллиарда юаней чистый отток ликвидности за день составил 168,5 миллиарда юаней. За неделю PBOC провел 7-дневные обратные РЕПО на 678,5 миллиарда юаней и овернайт обратные РЕПО на 900 миллиардов юаней. С учетом погашения 7-дневных обратных РЕПО на 2 265,5 миллиарда юаней и овернайт обратных РЕПО на 900 миллиардов юаней, общий чистый отток за неделю составил 1 587 миллиардов юаней. (Приложение Jin10 Data)

На фронте доллара США:

По состоянию на 11:46 индекс доллара США снизился на 0,07% до 100,81. В пятницу доллар США демонстрировал крупнейшее недельное падение почти за три месяца после того, как более слабый, чем ожидалось, отчет по занятости за июнь отложил рыночные ожидания повышения ставок ФРС и дал некоторую передышку страдающей иене. Резкое замедление роста занятости в США в июне заставило трейдеров сократить ожидания скорого повышения ставок ФРС, и рынок теперь оценивает вероятность повышения на сентябрьском заседании в 52% по сравнению с 64% в предыдущий торговый день. Доходность казначейских облигаций США также отступила от более ранних максимумов, при этом доходность двухлетних бумаг прервала трехдневную серию роста. Валютный стратег OCBC Сим Мо Сионг сказал: «На данный момент данные несколько голубиные и помогают ослабить опасения по поводу перегрева рынка труда и необходимости более агрессивного ужесточения политики». Однако он добавил, что до тех пор, пока ожидания ужесточения ФРС сохраняются, общий прогноз для доллара США остается конструктивным, особенно против низкодоходных валют. (Приложение Jin10 Data)

Согласно CME «FedWatch»: вероятность сохранения ставок без изменений на июльском заседании ФРС США составляет 82,4%, а вероятность совокупного повышения на 25 базисных пунктов — 17,6%. Для сентябрьского заседания вероятность сохранения ставок без изменений составляет 46,8%, тогда как вероятность совокупного повышения на 25 базисных пунктов — 45,6%, а вероятность повышения на 50 базисных пунктов — 7,6%. (Приложение Jin10 Data)

В исследовательском отчете CICC отмечается, что число новых рабочих мест в несельскохозяйственном секторе США в июне составило 57 000, что ниже рыночных ожиданий, что свидетельствует об охлаждении ускоренного роста занятости. После пересмотра в сторону понижения за предыдущие месяцы средний прирост рабочих мест за последние три месяца все равно достиг 111 000, показывая, что рынок труда все еще расширяется. В то же время уровень безработицы снизился до 4,2%, а уровень участия в рабочей силе продолжил отступать, что отражает устойчивый спрос на рабочую силу, сосуществующий с сокращением предложения рабочей силы, при относительно низком давлении безработицы. CICC полагает, что эти данные дают ФРС время для выжидания, поэтому сохраняется суждение, что до конца года не будет ни повышения, ни снижения ставок. В среднесрочной перспективе улучшение занятости в США в этом году больше связано с восстановлением экономического цикла, вызванным инвестициями в ИИ, а не с краткосрочными факторами, такими как чемпионат мира. Это означает, что если общий экономический спрос продолжит расширяться под влиянием ИИ, нельзя исключать возможность возобновления повышения ставок ФРС в следующем году.

В исследовательском отчете Huatai Securities говорится, что данные по занятости в несельскохозяйственном секторе США за июнь не оправдали ожиданий, в основном из-за резкого падения в сфере досуга и гостеприимства, а также занятости в местных органах власти, которые ранее были увеличены досрочным празднованием Дня поминовения и чемпионатом мира. В разрезе секторов как сектор услуг, так и государственный сектор продемонстрировали заметное замедление создания новых рабочих мест, тогда как производственный сектор показал небольшой отскок. Июньский отчет по занятости ослабил опасения рынка по поводу рисков перегрева рынка труда США. Опережающие индикаторы предполагают, что уровень занятости в ближайшие месяцы будет находиться вблизи равновесного диапазона 0‒50 000, что поддерживает мнение о том, что ФРС США сохранит ставки без изменений во втором полугодии и, возможно, будет вынуждена повысить ставки в следующем году.

Данные:

Сегодня будут опубликованы данные по промышленному производству Франции за май в месячном исчислении, окончательный индекс деловой активности в сфере услуг (PMI) Франции за июнь, окончательный PMI услуг Германии за июнь, окончательный PMI услуг еврозоны за июнь, окончательный PMI услуг Великобритании за июнь и другие показатели. Кроме того, для нефтепродуктов Китая откроется новое ценовое окно. Президент Европейского центрального банка Лагард примет участие в экономическом форуме, а глава Банка Англии Бейли выступит с речью о координации бюджетно-налоговой и денежно-кредитной политики.

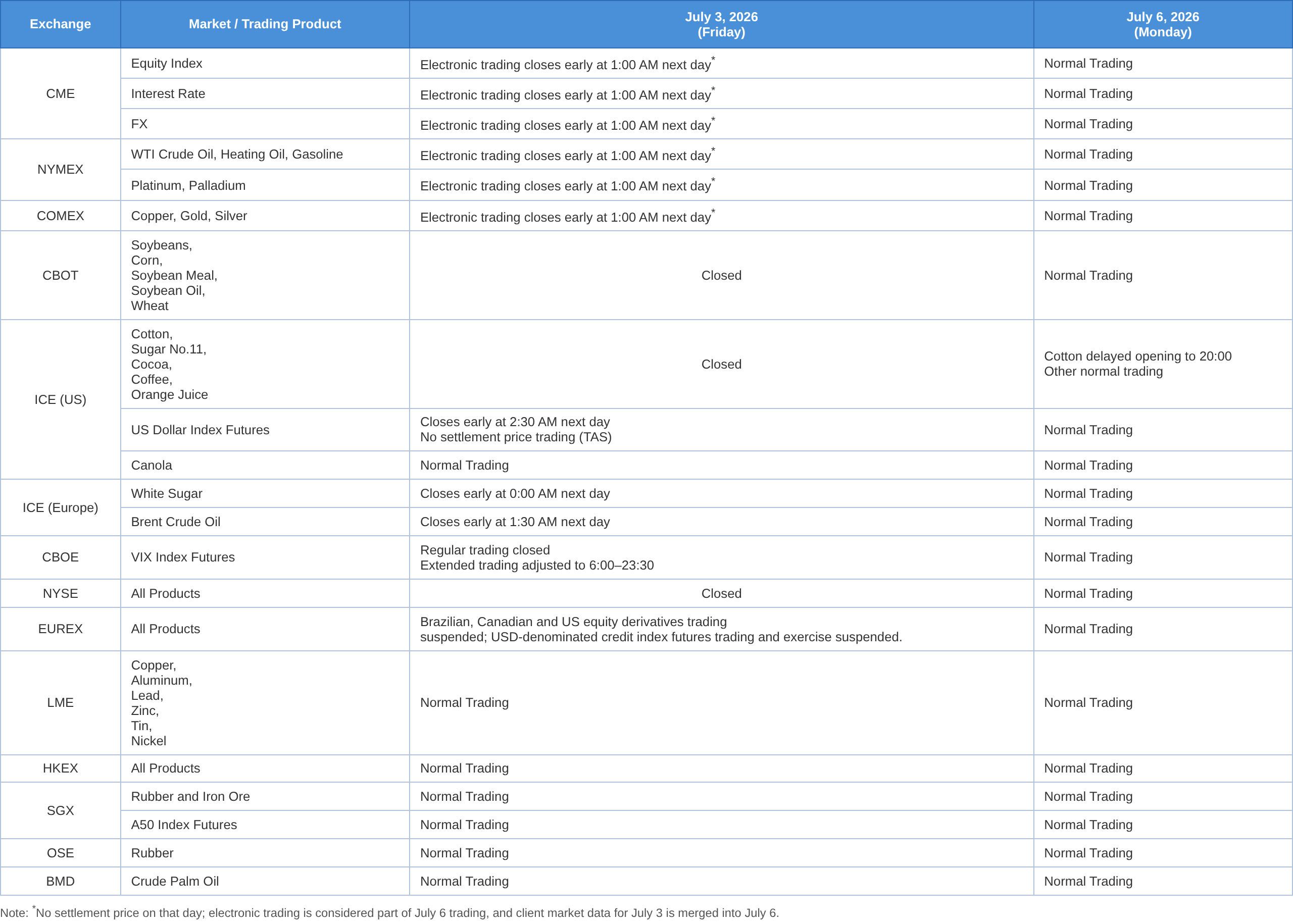

Примечательно, что 3 июля Нью-Йоркская фондовая биржа (NYSE) будет закрыта на один день в связи с празднованием Дня независимости США. На CME (Чикагская товарная биржа) в связи с Днем независимости США торги фьючерсными контрактами на драгоценные металлы, энергоносители, валюту, казначейские облигации и фондовые индексы завершатся досрочно 4 июля в 01:00 по пекинскому времени.

3 июля (пятница) совпадает с праздником Дня независимости США, и график торгов на финансовых рынках будет соответствующим образом скорректирован. Праздничные расписания зарубежных бирж следующие: (все время пекинское)

Нефть:

По состоянию на 11:46 оба эталона выросли: WTI прибавил 0,52%, Brent — 0,64%.

Экспорт нефти Саудовской Аравией резко вырос почти до довоенного уровня с тех пор, как королевство возобновило загрузку танкеров в Персидском заливе, что является дополнительным свидетельством восстановления поставок нефти от региональных производителей после предварительного мирного соглашения между США и Ираном. За шесть дней до среды крупнейший в мире экспортер нефти отгружал в среднем 6,3 миллиона баррелей в день, согласно данным отслеживания танкеров, собранным Bloomberg. Это примерно соответствует среднему показателю 2025 года и составляет почти 90% от уровня февраля, когда Саудовская Аравия и соседние государства Персидского залива значительно увеличили поставки нефти до начала войны с Ираном. (Приложение Jin10 Data)

Citigroup заявила, что ожидает, что меморандум о взаимопонимании между США и Ираном останется в силе в ближайшие месяцы и в конечном итоге будет преобразован в официальное соглашение, поскольку стимул к деэскалации войны перевешивает издержки возобновления конфронтации. Банк подтвердил рекомендацию продавать на любых летних ралли и прогнозирует падение Brent до $60‒$65 за баррель к концу 2026 года.

Тем временем «цены на бензин немного застряли внизу», — заявил министр финансов США Бессент в интервью CBS News. «Мы пытаемся оказать небольшое давление на розничных продавцов бензина. Мы сказали им, что внимательно за ними наблюдаем», — сказал Бессент, добавив: «Мы получили очень позитивный ответ от некоторых крупных ритейлеров в плане сделать что-то для потребителя». Бессент хочет, чтобы средняя цена на бензин упала до $3 за галлон ко Дню труда, и ожидает, что цены на нефть и энергоносители продолжат отступать. (Из приложения Wallstreetcn)

Кроме того, ICE завершит торги фьючерсным контрактом на нефть Brent досрочно 4 июля в 01:30 по пекинскому времени в связи с праздником Дня независимости США.

Обзор спотового рынка:

►

►

►

►

►

►

►

►

►

![Гуандунский цинк: конечные потребители держат определенный запас, что мешает увеличению объема рыночных торгов [SMM Midday Comment]](https://imgqn.smm.cn/usercenter/CGlrd20251217171755.jpg)

![Дефицит предложения, поставщики настроены по-бычьи, удерживают цены на высоком уровне; потребители опасаются высоких цен, торговля вялая [SMM Yangshan Spot Copper]](https://imgqn.smm.cn/usercenter/qBqQv20251217171708.jpg)

![Неожиданные данные по занятости в несельскохозяйственном секторе спровоцировали обвал доллара США, наиболее ликвидный фьючерс на олово на SHFE снова протестировал уровень 400 000 юаней [SMM, полуденный обзор рынка олова]](https://imgqn.smm.cn/usercenter/cUElw20251217171752.jpg)