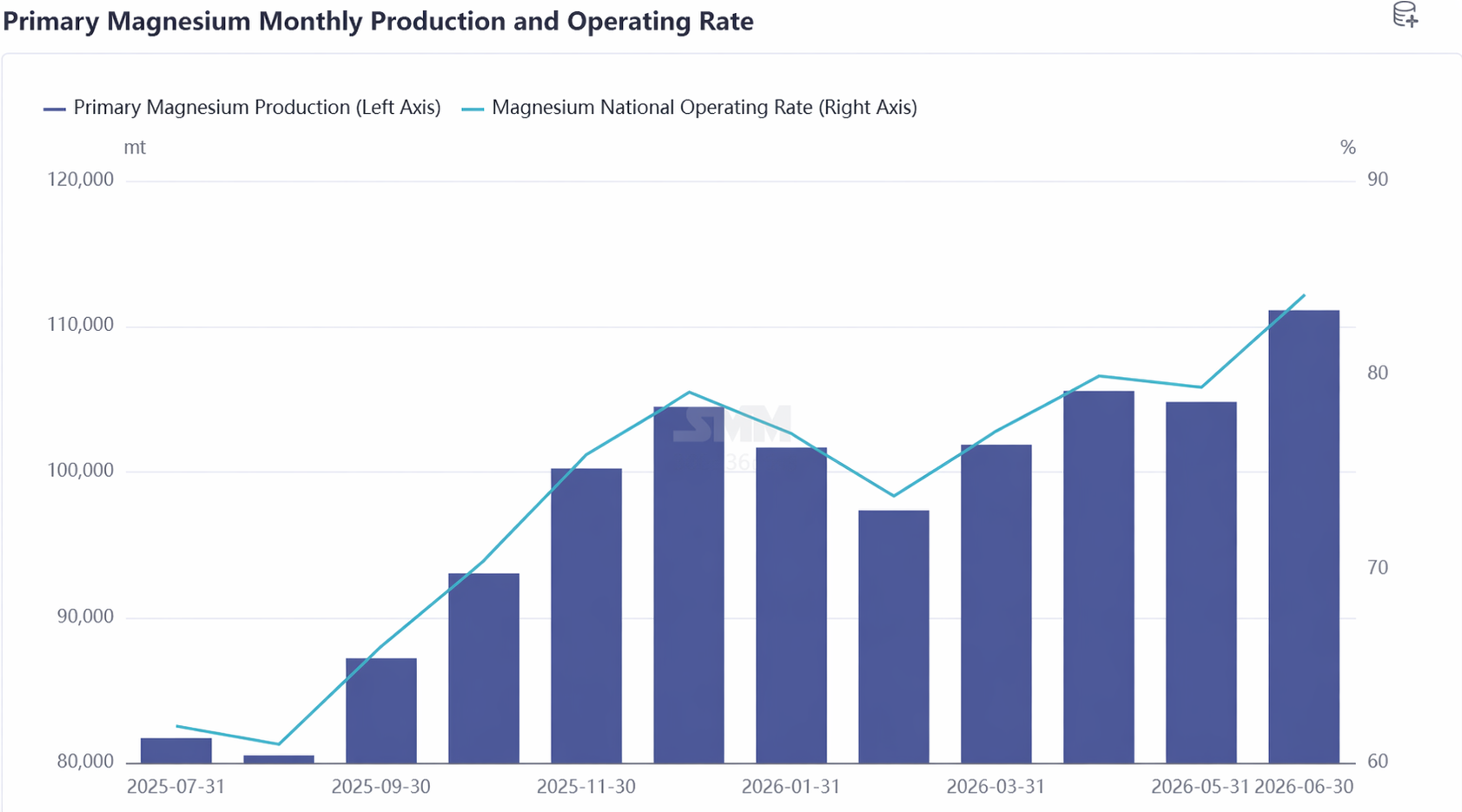

Оглядываясь на рынок магния Китая в первом полугодии 2026 года, можно отметить, что прежняя модель сильного предложения и слабого спроса незаметно изменилась из-за концентрированных остановок производства на магниевых заводах в начале периода. Дефицит спотовых поставок и низкие запасы создали прочную основу для поэтапного повышения цен на рынке магниевых слитков, а информационные факторы, такие как резкий рост спроса на магниевые сплавы, дополнительно подогревали рынок. Спекулятивный спрос возник внезапно: активный покупательский энтузиазм способствовал ступенчатому росту цен на магний в первом квартале. Чрезмерно высокие ожидания подпитывали производственный азарт на заводах, что привело к неуклонному росту выпуска. К июню 2026 года производство первичного магния в Китае достигло 110 тыс. тонн. Устойчивый рост объема производства усилил давление на продажи магниевых заводов; с ростом как запасов, так и выпуска, цены на магний во втором квартале ступенчато снижались. В целом, в первом полугодии цены на магний описывали перевернутую V-образную кривую.

Обзор производства первичного магния в первом полугодии

Производство первичного магния в первом полугодии 2026 года демонстрировало устойчивую тенденцию к росту, при этом основное увеличение выпуска обеспечили такие провинции, как Шэньси, Аньхой и Синьцзян. Загрузка мощностей по производству первичного магния в Шэньси стабилизировалась на уровне выше 85%. К июню 2026 года производство первичного магния в Шэньси достигло примерно 70 тыс. тонн.

Производство первичного магния в июне выросло на 5,97% по сравнению с предыдущим месяцем, что стало заметным увеличением месячного выпуска в Китае. Со стороны предложения выпуск на заводах основных производящих регионов рос одновременно под влиянием двух основных факторов: во-первых, предприятия стремились снизить удельные совокупные затраты на тонну магниевых слитков за счет полной загрузки мощностей для распределения постоянных производственных издержек; во-вторых, вертикально интегрированные предприятия по всей производственной цепочке поддерживали масштабы производства для обеспечения внутренних поставок сырья. В результате общая загрузка мощностей в отрасли немного повысилась.

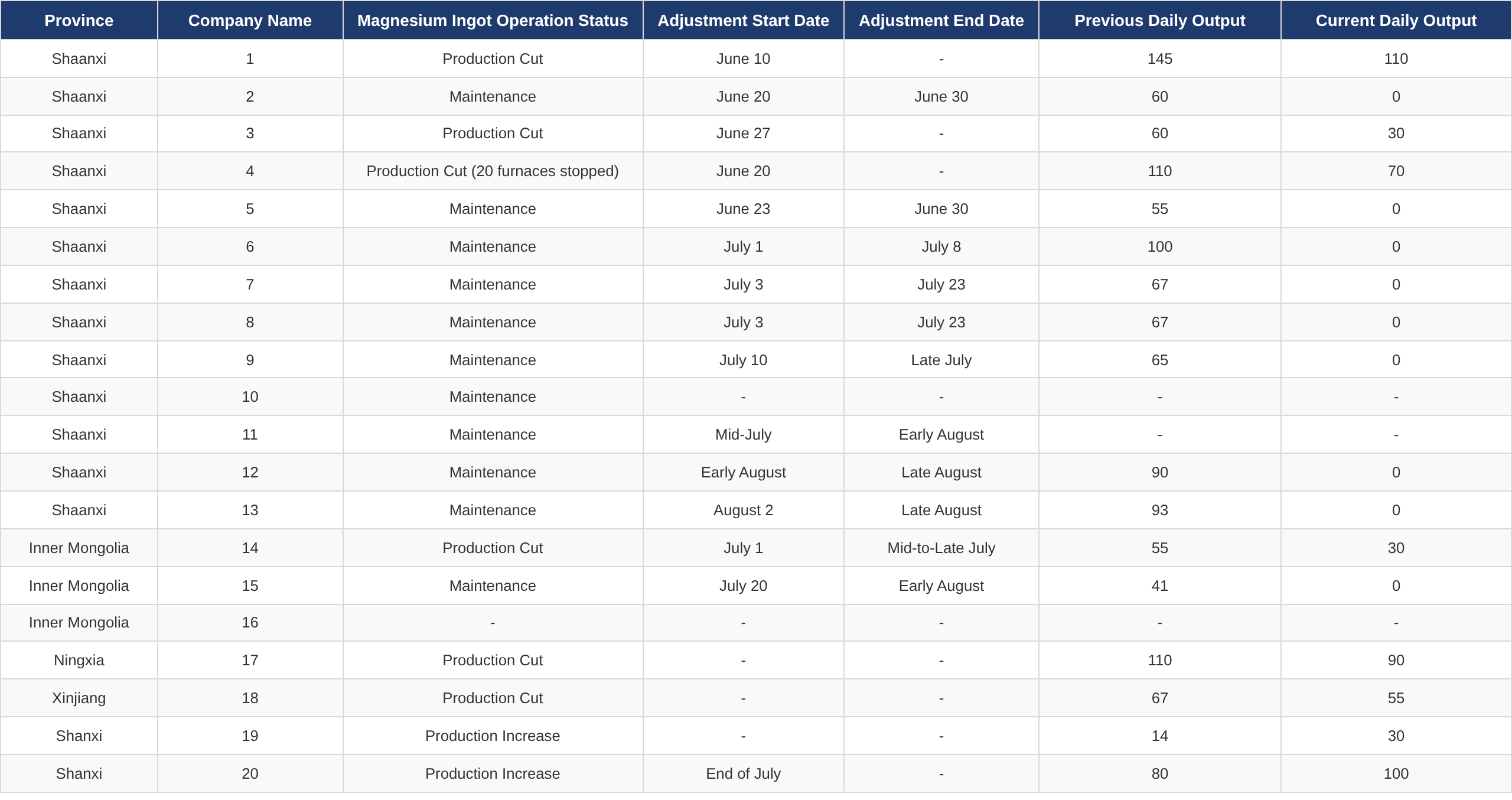

С наступлением жаркого лета на заводах по выплавке первичного магния последовательно реализуются планы технического обслуживания, что постепенно переключает внимание рынка на ожидания сокращения предложения из-за снижения производства. В настоящее время рынок находится в хрупком равновесии между достаточным предложением и слабым спросом. Ключевым фактором для будущих цен на магний станет гонка со временем между периодом сокращения предложения, вызванного летними ремонтами и снижением производства, и фазой ослабления внешнего спроса из-за летних каникул за пределами Китая.